नोट: मैं नीचे विभिन्न परियोजनाओं के नामों का उल्लेख केवल उनके टोकन बिक्री तंत्र की तुलना और अंतर करने के लिए कर रहा हूं; इसे समग्र रूप से किसी विशिष्ट परियोजना के समर्थन या आलोचना के रूप में नहीं लिया जाना चाहिए। किसी भी परियोजना के लिए यह पूरी तरह से संभव है कि वह पूरी तरह से बेकार हो और फिर भी उसके पास एक अद्भुत टोकन बिक्री मॉडल हो।

पिछले कुछ महीनों में टोकन बिक्री मॉडल में नवाचार की मात्रा में वृद्धि देखी गई है। दो साल पहले, स्थान सरल था: कैप्ड बिक्री थी, जो एक निश्चित कीमत पर निश्चित संख्या में टोकन बेचती थी और इसलिए निश्चित मूल्यांकन करती थी और अक्सर जल्दी से बिक जाती थी, और अनकैप्ड बिक्री होती थी, जो उतने ही टोकन बेचती थी जितने लोग थे। खरीदने को इच्छुक. अब, हम सैद्धांतिक जांच और कई मामलों में वास्तविक दुनिया के कार्यान्वयन, हाइब्रिड कैप्ड बिक्री, रिवर्स डच नीलामी, विकी नीलामी, आनुपातिक रिफंड और कई अन्य तंत्रों के संदर्भ में रुचि में वृद्धि देख रहे हैं।

इनमें से कई तंत्र पिछले डिज़ाइनों में कथित विफलताओं की प्रतिक्रिया के रूप में उत्पन्न हुए हैं। लगभग हर महत्वपूर्ण बिक्री, जिसमें ब्रेव्स बेसिक अटेंशन टोकन, ग्नोसिस, आगामी बिक्री जैसे कि बैंकर, और पुरानी बिक्री जैसे कि मेडसेफ और यहां तक कि एथेरियम बिक्री भी शामिल है, को काफी मात्रा में आलोचना का सामना करना पड़ा है, जो सभी एक साधारण तथ्य की ओर इशारा करते हैं : अब तक, हमने अभी तक ऐसे तंत्र की खोज नहीं की है जिसमें सभी, या यहां तक कि अधिकांश, वे गुण हों जो हम चाहते हैं।

आइए कुछ उदाहरणों की समीक्षा करें.

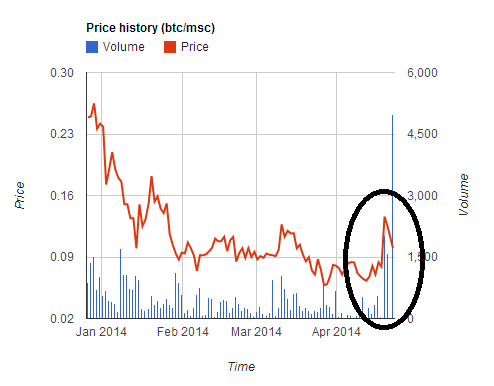

नौकरानी

RSI विकेन्द्रीकृत इंटरनेट प्लेटफार्म $7m . उठाया पांच घंटे में. हालाँकि, उन्होंने दो मुद्राओं (बीटीसी और एमएससी) में भुगतान स्वीकार करने और एमएससी खरीदारों को अनुकूल दर देने की गलती की। यह नेतृत्व करने के लिए MSC की कीमत में अस्थायी तौर पर ~2x की बढ़ोतरी हुई, क्योंकि उपयोगकर्ता अधिक अनुकूल दर पर बिक्री में भाग लेने के लिए MSC खरीदने के लिए दौड़ पड़े, लेकिन फिर बिक्री समाप्त होने के बाद कीमत में समान रूप से भारी गिरावट देखी गई। कई उपयोगकर्ताओं ने बिक्री में भाग लेने के लिए अपने बीटीसी को एमएससी में बदल दिया, लेकिन फिर बिक्री उनके लिए बहुत जल्दी बंद हो गई, जिसके कारण उन्हें ~30% का नुकसान हुआ।

यह बिक्री, और इसके बाद कई अन्य (खांसी खांसी) WeTrust, टोकनकार्ड), एक सबक दिखाया जो उम्मीद है कि अब तक निर्विवाद हो जाना चाहिए: एक निश्चित विनिमय दर पर कई मुद्राओं को स्वीकार करने वाली बिक्री चलाना खतरनाक और बुरा है। ऐसा मत करो.

Ethereum

एथेरियम बिक्री अनकैप्ड थी, और 42 दिनों तक चली। पहले 2000 दिनों के लिए बिक्री मूल्य 1 बीटीसी के लिए 14 ईटीएच था, और फिर रैखिक रूप से बढ़ना शुरू हुआ, 1337 बीटीसी के लिए 1 ईटीएच पर समाप्त हुआ।

एथेरियम बिक्री में, जो खरीदार वास्तव में मूल्यांकन की पूर्वानुमेयता की परवाह करते हैं, वे आम तौर पर 14वें दिन खरीदारी करते हैं, यह तर्क देते हुए कि यह पूर्ण छूट अवधि का आखिरी दिन था और इसलिए इस दिन उनके पास पूर्ण छूट के साथ अधिकतम पूर्वानुमानशीलता थी, लेकिन पैटर्न उपरोक्त शायद ही आर्थिक रूप से इष्टतम व्यवहार है; संतुलन कुछ इस प्रकार होगा कि हर कोई 14वें दिन के आखिरी घंटे में खरीदारी करेगा, जिससे मूल्यांकन की निश्चितता और 1.5% का नुकसान होगा (या, यदि निश्चितता वास्तव में महत्वपूर्ण थी, तो खरीदारी 15वें, 16वें दिन तक फैल सकती है) और बाद के दिन)। इसलिए, मॉडल में निश्चित रूप से कुछ अजीब आर्थिक गुण हैं जिनसे हम वास्तव में बचना चाहेंगे यदि ऐसा करने का कोई सुविधाजनक तरीका हो।

बल्लेबाजी

पूरे 2016 और 2017 की शुरुआत में, कैप्ड सेल डिज़ाइन सबसे लोकप्रिय था। सीमित बिक्री में यह गुण होता है कि इसकी बहुत अधिक संभावना होती है कि ब्याज ओवरसब्सक्राइब हो जाता है, और इसलिए पहले शामिल होने के लिए एक बड़ा प्रोत्साहन होता है। प्रारंभ में, बिक्री समाप्त होने में कुछ घंटे लगे। हालाँकि, जल्द ही गति तेज़ होने लगी। फ़र्स्ट ब्लड ने अपनी $5.5 मिलियन की बिक्री ख़त्म करके काफ़ी ख़बरें बटोरीं दो मिनट - जब सेवा से इनकार करने वाले सक्रिय हमले एथेरियम ब्लॉकचेन पर हो रहे थे. हालाँकि, इस रेस-टू-द-नैश-संतुलन की उदासीनता पिछले महीने BAT की बिक्री तक नहीं आई, जब एक $35 मिलियन की बिक्री 30 सेकंड के भीतर पूरी हो गई परियोजना में बड़ी मात्रा में रुचि के कारण।

- भुगतान की गई कुल लेनदेन फीस थी 70.15 ईटीएच (>$15,000), उच्चतम एकल शुल्क ~$6,600 है

- 185 खरीद सफल रहीं, और 10,000 से अधिक विफल रहीं

- बिक्री शुरू होने के 3 घंटे बाद तक एथेरियम ब्लॉकचेन की क्षमता पूरी थी

इस प्रकार, हम सीमित बिक्री को अपने प्राकृतिक संतुलन के करीब देखना शुरू कर रहे हैं: लोग एक-दूसरे की लेनदेन शुल्क से अधिक बोली लगाने की कोशिश कर रहे हैं, इस हद तक कि संभावित रूप से लाखों डॉलर का अधिशेष खनिकों के हाथों में चला जाएगा। और यह अगला चरण शुरू होने से पहले है: बड़े खनन पूल लाइन की शुरुआत में आते हैं और किसी और से पहले सभी टोकन खुद ही खरीद लेते हैं।

ज्ञानमार्ग

ग्नोसिस बिक्री ने एक नवीन तंत्र के साथ इन मुद्दों को कम करने का प्रयास किया: रिवर्स डच नीलामी। सरलीकृत रूप में शर्तें इस प्रकार हैं। $12.5 मिलियन अमरीकी डालर की सीमा के साथ एक निश्चित बिक्री थी। हालाँकि, टोकन का वह हिस्सा जो वास्तव में खरीदारों को दिया जाएगा, यह इस बात पर निर्भर करता है कि बिक्री समाप्त होने में कितना समय लगा। यदि यह पहले दिन समाप्त हो जाता है, तो केवल ~5% टोकन खरीदारों के बीच वितरित किए जाएंगे, और बाकी ग्नोसिस टीम के पास रहेंगे; यदि यह दूसरे दिन समाप्त हो जाता है, तो यह ~10% होगा, इत्यादि।

इसका उद्देश्य एक ऐसी योजना बनाना है, जहां यदि आप समय पर खरीदारी करते हैं, तो आपको अधिकतम मूल्यांकन पर खरीदने की गारंटी दी जाती है।

1T

.

इसके दो संभावित परिणाम हैं:

- मूल्यांकन V से नीचे गिरने से पहले बिक्री बंद हो जाती है। फिर, आप खुश होते हैं क्योंकि आपने जो सोचा था कि यह एक बुरा सौदा है, आप उससे बाहर रहे।

- मूल्यांकन V से नीचे गिरने के बाद बिक्री बंद हो जाती है। फिर, आपने अपना लेनदेन भेज दिया, और आप खुश हैं क्योंकि आपने जो सोचा था वह एक अच्छा सौदा है।

हालाँकि, कई लोगों ने भविष्यवाणी की थी कि "छूटने के डर" (FOMO) के कारण, कई लोग मूल्यांकन को देखे बिना, पहले दिन ही "तर्कहीन" तरीके से खरीद लेंगे। और बिल्कुल यही हुआ: बिक्री कुछ ही घंटों में समाप्त हो गई, जिसके परिणामस्वरूप बिक्री $12.5 मिलियन की अपनी सीमा तक पहुंच गई, जब यह अस्तित्व में आने वाले सभी टोकन का लगभग 5% ही बेच रहा था - एक निहित मूल्यांकन $ 300 लाख से अधिक.

यह सब निश्चित रूप से इस कथन के लिए पुष्टि करने वाले सबूत का एक उत्कृष्ट टुकड़ा होगा कि बाजार पूरी तरह से तर्कहीन हैं, लोग बड़ी मात्रा में पैसा फेंकने से पहले स्पष्ट रूप से नहीं सोचते हैं (और अक्सर, एक उप-पाठ के रूप में, कि पूरे स्थान की आवश्यकता होती है) आगे के उत्साह को रोकने के लिए किसी तरह दबा दिया गया) यदि यह एक असुविधाजनक तथ्य के लिए नहीं होता: बिक्री में खरीदारी करने वाले व्यापारी सही थे.

क्या हुआ? बिक्री शुरू होने से कुछ हफ़्ते पहले, सार्वजनिक आलोचना का सामना करते हुए कि यदि वे अधिकांश सिक्के अपने पास रख लेते हैं तो वे जीएनओ की कीमतों में भारी हेरफेर करने की क्षमता वाले केंद्रीय बैंक की तरह काम करेंगे, ग्नोसिस टीम 90% सिक्के रखने पर सहमत हुई जो एक साल तक नहीं बिके। एक व्यापारी के दृष्टिकोण से, जो सिक्के लंबे समय से बंद हैं, वे ऐसे सिक्के हैं जो बाजार को प्रभावित नहीं कर सकते हैं, और इसलिए अल्पकालिक विश्लेषण में, उनका अस्तित्व भी नहीं हो सकता है। इसी ने शुरुआत में स्टीम को इतने ऊंचे मूल्यांकन तक पहुंचाया पिछले साल जुलाई में, साथ ही शुरुआती क्षणों में Zcash जब प्रत्येक सिक्के की कीमत $1,000 से अधिक था.

अब, एक साल नहीं है कि एक लंबा समय, और सिक्कों को एक वर्ष के लिए बंद करना उन्हें हमेशा के लिए बंद करने के समान नहीं है। हालाँकि, तर्क इससे भी आगे जाता है। यहां तक कि एक वर्ष की होल्डिंग अवधि समाप्त होने के बाद भी, आप यह तर्क दे सकते हैं कि केवल बंद सिक्कों को जारी करना ग्नोसिस टीम के हित में है यदि उन्हें लगता है कि ऐसा करने से कीमत बढ़ जाएगी, और इसलिए यदि आप ग्नोसिस टीम के फैसले पर भरोसा करते हैं तो इसका मतलब यह है कि वे कुछ करने जा रहे हैं जो कम से कम जीएनओ कीमत के लिए उतना ही अच्छा है जितना कि सिक्कों को हमेशा के लिए बंद कर देना. इसलिए, वास्तव में, जीएनओ की बिक्री वास्तव में 12.5 मिलियन डॉलर की सीमा और 37.5 मिलियन डॉलर के मूल्यांकन के साथ एक सीमित बिक्री की तरह थी। और बिक्री में भाग लेने वाले व्यापारियों ने बिल्कुल वैसी ही प्रतिक्रिया व्यक्त की, जैसी उन्हें होनी चाहिए थी, जिससे कई इंटरनेट टिप्पणीकारों को आश्चर्य हुआ कि अभी क्या हुआ।

क्रिप्टो-परिसंपत्तियों के बारे में निश्चित रूप से एक अजीब सा उत्साह है विभिन्न बिना नाम वाली संपत्तियाँ 1-100 मिलियन डॉलर (सहित) का बाजार पूंजीकरण प्राप्त करना बिटबीन इस लेखन के समय तक $12 मिलियन, PotCoin $22 मिलियन पर, पेपेकैश $13 मिलियन पर और स्माइलीकॉइन $14.7 मिलियन पर) सिर्फ इसलिए। हालाँकि, प्रतिभागियों के पास एक मजबूत मामला है बिक्री चरण में कई मामलों में वे कुछ भी गलत नहीं कर रहे हैं, कम से कम अपने लिए; बल्कि, बिक्री में खरीदारी करने वाले व्यापारी बस (सही ढंग से) भविष्यवाणी कर रहे हैं कि 2015 की शुरुआत से (और यकीनन, 2010 की शुरुआत से) चल रहे बुलबुले का अस्तित्व चल रहा है।

हालांकि इससे भी महत्वपूर्ण बात यह है कि बुलबुला व्यवहार को छोड़कर, ग्नोसिस बिक्री की एक और वैध आलोचना है: उनके 1 साल की बिक्री न करने के वादे के बावजूद, अंततः उन्हें अपने संपूर्ण सिक्कों तक पहुंच प्राप्त होगी, और वे मर्जी एक सीमित सीमा तक जीएनओ कीमतों में भारी हेरफेर करने की क्षमता के साथ एक केंद्रीय बैंक की तरह कार्य करने में सक्षम हो, और व्यापारियों को मौद्रिक नीति की सभी अनिश्चितताओं से निपटना होगा।

समस्या निर्दिष्ट करना

तो क्या होगा ए अच्छा टोकन बिक्री तंत्र कैसा दिखता है? एक तरीका जिससे हम शुरुआत कर सकते हैं वह है मौजूदा बिक्री मॉडल की आलोचनाओं पर गौर करना जो हमने देखी हैं और वांछित संपत्तियों की एक सूची तैयार करना है।

चलो उसे करते हैं। कुछ प्राकृतिक गुणों में शामिल हैं:

- मूल्यांकन की निश्चितता - यदि आप किसी बिक्री में भाग लेते हैं, तो आपको मूल्यांकन पर कम से कम एक सीमा (या, दूसरे शब्दों में, आपको प्राप्त होने वाले सभी टोकन के प्रतिशत पर एक मंजिल) पर निश्चितता होनी चाहिए।

- भागीदारी की निश्चितता - यदि आप किसी बिक्री में भाग लेने का प्रयास करते हैं, तो आपको आम तौर पर सफल होने पर भरोसा करना चाहिए।

- जुटाई गई राशि की सीमा तय करना - लालची समझे जाने से बचने के लिए (या संभवतः विनियामक ध्यान के जोखिम को कम करने के लिए), बिक्री में एकत्रित होने वाली धनराशि की एक सीमा होनी चाहिए।

- कोई केंद्रीय बैंकिंग नहीं - टोकन बिक्री जारीकर्ता को टोकन के अप्रत्याशित रूप से बहुत बड़े प्रतिशत के साथ समाप्त करने में सक्षम नहीं होना चाहिए जो उन्हें बाजार पर नियंत्रण प्रदान करेगा।

- दक्षता - बिक्री से पर्याप्त आर्थिक अक्षमताएं या भारी नुकसान नहीं होना चाहिए।

उचित लगता है?

खैर, यहाँ वह हिस्सा है जो इतना मज़ेदार नहीं है।

- (1) और (2) एक साथ पूरी तरह संतुष्ट नहीं हो सकते।

- कम से कम बहुत चतुर युक्तियों का सहारा लिए बिना, (3), (4) और (5) को एक साथ संतुष्ट नहीं किया जा सकता है।

इन्हें "पहली टोकन बिक्री दुविधा" और "दूसरी टोकन बिक्री दुविधा" के रूप में उद्धृत किया जा सकता है।

पहली दुविधा का प्रमाण आसान है: मान लीजिए कि आपके पास एक बिक्री है जहां आप उपयोगकर्ताओं को $100 मिलियन के मूल्यांकन की निश्चितता प्रदान करते हैं। अब, मान लीजिए कि उपयोगकर्ता बिक्री में $101 मिलियन झोंकने का प्रयास करते हैं। कम से कम कुछ तो असफल हो जायेंगे. दूसरी त्रिलम्मा का प्रमाण एक सरल आपूर्ति-और-मांग तर्क है। यदि आप (4) से संतुष्ट हैं, तो आप सभी, या कुछ निश्चित बड़े प्रतिशत, टोकन बेच रहे हैं, और इसलिए आप जिस मूल्य पर बेच रहे हैं वह उस कीमत के समानुपाती है जिस पर आप बेच रहे हैं। यदि आप (3) से संतुष्ट हैं, तो आप कीमत पर सीमा लगा रहे हैं। हालाँकि, इसका तात्पर्य इस संभावना से है कि आप जो मात्रा बेच रहे हैं उस पर संतुलन मूल्य आपके द्वारा निर्धारित मूल्य सीमा से अधिक है, और इसलिए आपको एक कमी मिलती है, जो अनिवार्य रूप से या तो (i) 4 घंटे तक लाइन में खड़े रहने के डिजिटल समकक्ष की ओर ले जाती है। एक बहुत लोकप्रिय रेस्तरां, या (ii) टिकट स्केलिंग का डिजिटल समकक्ष - दोनों बड़े घातक नुकसान, विरोधाभासी (5)।

पहली दुविधा को दूर नहीं किया जा सकता; कुछ मूल्यांकन अनिश्चितता या भागीदारी अनिश्चितता अपरिहार्य है, हालांकि जब विकल्प मौजूद होता है तो मूल्यांकन अनिश्चितता के बजाय भागीदारी अनिश्चितता को चुनने का प्रयास करना बेहतर लगता है। हम जिस चीज के सबसे करीब आ सकते हैं वह है समझौता करना पूर्ण भागीदारी सेवा मेरे गारंटी आंशिक भागीदारी. यह आनुपातिक धनवापसी के साथ किया जा सकता है (उदाहरण के लिए यदि $101 मिलियन $100 मिलियन के मूल्यांकन पर खरीदते हैं, तो सभी को 1% धनवापसी मिलती है)। हम इस तंत्र को एक अनकैप्ड बिक्री के रूप में भी सोच सकते हैं जहां भुगतान का कुछ हिस्सा आता है ताला लगाना इसे खर्च करने के बजाय पूंजी; हालाँकि, इस दृष्टिकोण से, यह स्पष्ट हो जाता है कि पूंजी को लॉक करने की आवश्यकता एक दक्षता हानि है, और इसलिए ऐसा तंत्र संतुष्ट करने में विफल रहता है (5)। यदि ईथर होल्डिंग्स को अच्छी तरह से वितरित नहीं किया जाता है तो यह यकीनन धनी हितधारकों का पक्ष लेकर निष्पक्षता को नुकसान पहुंचाता है।

दूसरी दुविधा पर काबू पाना कठिन है, और इसे दूर करने के कई प्रयास आसानी से विफल हो सकते हैं या उल्टा असर डाल सकते हैं। उदाहरण के लिए, बैंकर बिक्री खरीद के लिए लेनदेन गैस मूल्य को 50 शैनन (~12x सामान्य गैस मूल्य) तक सीमित करने पर विचार कर रही है। हालाँकि, अब इसका मतलब यह है कि खरीदार के लिए इष्टतम रणनीति बड़ी संख्या में खाते स्थापित करना है, और उनमें से प्रत्येक खाते से एक लेनदेन भेजना है जो एक अनुबंध को ट्रिगर करता है, जो फिर खरीदने का प्रयास करता है (इसे बनाने के लिए संकेत मौजूद है) खरीदार के लिए गलती से अपनी इच्छा से अधिक खरीदना असंभव है, और पूंजी आवश्यकताओं को कम करना)। एक खरीदार जितने अधिक खाते स्थापित करेगा, उतनी ही अधिक संभावना होगी कि वे इसमें शामिल होंगे। इसलिए, संतुलन में, यह हो सकता है और भी अधिक BAT-शैली की बिक्री की तुलना में एथेरियम ब्लॉकचेन की रुकावट, जहां एक लेनदेन पर कम से कम $6600 शुल्क खर्च किए गए थे और नेटवर्क पर संपूर्ण सेवा से इनकार करने वाले हमले पर नहीं। इसके अलावा, किसी भी प्रकार की ऑन-चेन लेनदेन स्पैम प्रतियोगिता निष्पक्षता को गंभीर रूप से नुकसान पहुंचाती है, क्योंकि प्रतियोगिता में भाग लेने की लागत स्थिर होती है, जबकि इनाम आपके पास कितना पैसा है उसके अनुपात में होता है, और इसलिए परिणाम असमान रूप से अमीर हितधारकों के पक्ष में होता है।

आगे बढ़ते हुए

तीन और चतुर चीजें हैं जो आप कर सकते हैं। सबसे पहले, आप ग्नोसिस की तरह एक रिवर्स डच नीलामी कर सकते हैं, लेकिन एक बदलाव के साथ: बिना बिके टोकन को रखने के बजाय, उन्हें किसी प्रकार की सार्वजनिक भलाई के लिए रख दें। सरल उदाहरणों में शामिल हैं: (i) एयरड्रॉप (यानी सभी ETH धारकों को पुनर्वितरित करना), (ii) दान करना एथिरम फाउंडेशन, (iii) को दान देना समानता, ब्रेनबोट, स्मार्टपूल या अन्य कंपनियां और व्यक्ति स्वतंत्र रूप से एथेरियम क्षेत्र के लिए बुनियादी ढांचे का निर्माण कर रहे हैं, या (iv) तीनों का कुछ संयोजन, संभवतः अनुपात के साथ किसी तरह टोकन खरीदारों द्वारा वोट किया जा रहा है।

दूसरा, आप बिना बिके टोकन रख सकते हैं, लेकिन उन्हें कैसे खर्च किया जाएगा, इसके लिए पूरी तरह से स्वचालित योजना बनाकर "केंद्रीय बैंकिंग" समस्या का समाधान करें। यहां तर्क उसी के समान है जिसमें कई अर्थशास्त्री रुचि रखते हैं नियम-आधारित मौद्रिक नीति: भले ही एक केंद्रीकृत इकाई के पास एक शक्तिशाली संसाधन पर बड़ी मात्रा में नियंत्रण हो, लेकिन परिणामस्वरूप होने वाली अधिकांश राजनीतिक अनिश्चितता को कम किया जा सकता है यदि इकाई विश्वसनीय रूप से प्रोग्रामेटिक नियमों के एक सेट का पालन करने के लिए प्रतिबद्ध है कि वे इसे कैसे लागू करते हैं। उदाहरण के लिए, बिना बिके टोकन को एक बाज़ार निर्माता में डाला जा सकता है जिसे टोकन की कीमत स्थिरता को संरक्षित करने का काम सौंपा गया है।

तीसरा, आप एक सीमित बिक्री कर सकते हैं, जहां आप प्रत्येक व्यक्ति द्वारा खरीदी जा सकने वाली मात्रा को सीमित करते हैं। इसे प्रभावी ढंग से करने के लिए केवाईसी प्रक्रिया की आवश्यकता होती है, लेकिन अच्छी बात यह है कि केवाईसी इकाई एक बार ऐसा कर सकती है, यह सत्यापित करने के बाद उपयोगकर्ताओं के पते को श्वेतसूची में डाल देती है कि पता एक अद्वितीय व्यक्ति का प्रतिनिधित्व करता है, और फिर इसे अन्य अनुप्रयोगों के साथ-साथ प्रत्येक टोकन बिक्री के लिए पुन: उपयोग किया जा सकता है। जो प्रति-व्यक्ति सिबिल प्रतिरोध से लाभान्वित हो सकता है आकाश की द्विघात मतदान. यहां अभी भी भारी नुकसान (यानी अक्षमता) है, क्योंकि इससे ऐसे व्यक्तियों को बिक्री में भाग लेने वाले टोकन में कोई व्यक्तिगत रुचि नहीं होगी क्योंकि वे जानते हैं कि वे लाभ के लिए उन्हें जल्दी से बाजार में लाने में सक्षम होंगे। हालाँकि, यह यकीनन उतना बुरा नहीं है: यह एक प्रकार का निर्माण करता है क्रिप्टो यूनिवर्सल बेसिक इनकम, और यदि व्यवहारिक अर्थशास्त्र की धारणाएँ पसंद हैं बंदोबस्ती प्रभाव थोड़ा सच भी है तो यह व्यापक रूप से वितरित स्वामित्व सुनिश्चित करने के लक्ष्य में भी सफल होगा।

क्या एकल दौर की बिक्री भी अच्छी है?

आइए हम "लालच" के विषय पर वापस आते हैं। मैं यह दावा करूंगा कि बहुत से लोग, सैद्धांतिक रूप से, उन विकास टीमों के विचार का विरोध नहीं कर रहे हैं जो $500 मिलियन प्राप्त करने वाली वास्तव में महान परियोजना बनाने के लिए $500 मिलियन खर्च करने में सक्षम हैं। बल्कि, लोग जिस चीज़ का विरोध कर रहे हैं वह है (i) पूरी तरह से नई और अप्रयुक्त विकास टीमों को एक ही बार में $50 मिलियन प्राप्त करने का विचार, और (ii) इससे भी महत्वपूर्ण बात यह है कि डेवलपर्स के पुरस्कारों और टोकन खरीदारों के हितों के बीच समय का बेमेल होना. एकल दौर की बिक्री में, डेवलपर्स के पास परियोजना के निर्माण के लिए धन प्राप्त करने का केवल एक मौका होता है, और वह विकास प्रक्रिया की शुरुआत के करीब होता है। ऐसा कोई फीडबैक तंत्र नहीं है जहां टीमों को पहले खुद को साबित करने के लिए थोड़ी सी धनराशि दी जाती है, और फिर समय के साथ अधिक से अधिक पूंजी तक पहुंच दी जाती है क्योंकि वे खुद को विश्वसनीय और सफल साबित करते हैं। बिक्री के दौरान, अच्छी विकास टीमों और बुरी टीमों के बीच फ़िल्टर करने के लिए तुलनात्मक रूप से बहुत कम जानकारी होती है, और एक बार बिक्री पूरी हो जाने के बाद, डेवलपर्स को काम करते रहने के लिए प्रोत्साहन पारंपरिक कंपनियों की तुलना में अपेक्षाकृत कम होता है। "लालच" बहुत सारा पैसा पाने के बारे में नहीं है, यह यह दिखाने के लिए कड़ी मेहनत किए बिना बहुत सारा पैसा पाने के बारे में है कि आप इसे बुद्धिमानी से खर्च करने में सक्षम हैं।

यदि हम इस समस्या के मूल पर प्रहार करना चाहें तो इसका समाधान कैसे करेंगे? मैं कहूंगा कि उत्तर सरल है: एकल दौर की बिक्री के अलावा अन्य तंत्रों की ओर बढ़ना शुरू करें।

मैं प्रेरणा के रूप में कई उदाहरण प्रस्तुत कर सकता हूँ:

- एंजलशेयर्स - इस परियोजना ने 2014 में एक बिक्री चलाई जहां इसने कई महीनों की अवधि के लिए हर दिन सभी एजीएस का एक निश्चित प्रतिशत बेचा। प्रत्येक दिन के दौरान, लोग क्राउडसेल में असीमित राशि का योगदान कर सकते हैं, और उस दिन के लिए एजीएस आवंटन सभी योगदानकर्ताओं के बीच विभाजित किया जाएगा। मूल रूप से, यह एक वर्ष के अधिकांश समय में अनकैप्ड बिक्री के सौ "माइक्रो-राउंड" होने जैसा है; मैं दावा करूंगा कि बिक्री की अवधि को और भी बढ़ाया जा सकता है।

- Mysterium, जिस पर थोड़ा ध्यान दिया गया सूक्ष्म बिक्री बड़े से छह महीने पहले।

- Bancor, जो हाल ही में सहमत हुए एक सीमा से अधिक जुटाए गए सभी फंडों को एक बाजार निर्माता में लगाना जो 0.01 ईटीएच के मूल्य स्तर को बनाए रखने के साथ-साथ मूल्य स्थिरता बनाए रखेगा। इन फंडों को दो साल तक मार्केट मेकर से हटाया नहीं जा सकता।

बैंकर की रणनीति और समय बेमेल प्रोत्साहनों को हल करने के बीच संबंध देखना कठिन लगता है, लेकिन समाधान का एक तत्व मौजूद है। इसका कारण जानने के लिए, दो परिदृश्यों पर विचार करें। पहले मामले में, मान लीजिए कि बिक्री से 30 मिलियन डॉलर जुटाए जाते हैं, तो सीमा 10 मिलियन डॉलर है, लेकिन फिर एक साल के बाद हर कोई सहमत होता है कि परियोजना फ्लॉप है। इस मामले में, कीमत 0.01 ईटीएच से नीचे गिरने की कोशिश करेगी, और बाजार निर्माता मूल्य स्तर को बनाए रखने की कोशिश में अपना सारा पैसा खो देगा, और इसलिए टीम के पास काम करने के लिए केवल 10 मिलियन डॉलर होंगे। दूसरे मामले में, मान लीजिए कि बिक्री से $30 मिलियन की बढ़ोतरी होती है, तो अधिकतम सीमा $10 मिलियन है, और दो साल के बाद हर कोई इस परियोजना से खुश है। इस मामले में, बाज़ार निर्माता को ट्रिगर नहीं किया जाएगा, और टीम के पास पूरे $30 मिलियन तक पहुंच होगी।

एक संबंधित प्रस्ताव व्लाद ज़म्फिर का है "सुरक्षित टोकन बिक्री तंत्र“. यह अवधारणा बहुत व्यापक है जिसे कई तरीकों से पैरामीट्रिज़ किया जा सकता है, लेकिन इसे पैरामीट्रिज़ करने का एक तरीका यह है कि सिक्कों को मूल्य सीमा पर बेचा जाए और फिर उस सीमा से थोड़ा नीचे कीमत का स्तर रखा जाए, और फिर दोनों को समय के साथ अलग-अलग होने दिया जाए। यदि कीमत स्थिर रहती है तो समय के साथ विकास के लिए पूंजी मुक्त करना।

यकीनन, उपरोक्त तीनों में से कोई भी पर्याप्त नहीं है; हम ऐसी बिक्री चाहते हैं जो लंबी अवधि तक फैली हो, जिससे हमें यह देखने के लिए अधिक समय मिले कि कौन सी विकास टीमें अपनी पूंजी का बड़ा हिस्सा देने से पहले सबसे सार्थक हैं। लेकिन फिर भी, यह खोज करने के लिए सबसे अधिक उत्पादक दिशा प्रतीत होती है।

दुविधाओं से बाहर आ रहे हैं

उपरोक्त से, उम्मीद है कि यह स्पष्ट हो जाना चाहिए कि हालांकि दुविधा और त्रिलम्मा का सीधे तौर पर प्रतिकार करने का कोई तरीका नहीं है, लेकिन दायरे से बाहर सोचकर और उन चरों पर समझौता करके किनारों को दूर करने के तरीके हैं जो एक सरल दृष्टिकोण से स्पष्ट नहीं हैं। समस्या का। हम भागीदारी की गारंटी पर थोड़ा समझौता कर सकते हैं, समय को तीसरे आयाम के रूप में उपयोग करके प्रभाव को कम कर सकते हैं: यदि आप राउंड के दौरान शामिल नहीं होते हैं, तो आप बस राउंड +1 तक इंतजार कर सकते हैं जो एक सप्ताह में होगा और जहां कीमत होगी संभवतः उतना भिन्न नहीं होगा.

हम एक ऐसी बिक्री कर सकते हैं जो पूरी तरह से अनकैप्ड है, लेकिन इसमें विभिन्न अवधियों की संख्या शामिल है, जहां प्रत्येक अवधि के भीतर बिक्री कैप्ड है; इस तरह टीमें पहले छोटे राउंड को संभालने की अपनी क्षमता साबित किए बिना बहुत बड़ी रकम की मांग नहीं करेंगी। हम एक समय में टोकन आपूर्ति के छोटे हिस्से बेच सकते हैं, शेष आपूर्ति को एक अनुबंध में डालकर राजनीतिक अनिश्चितता को दूर कर सकते हैं जो इसे एक पूर्व निर्धारित सूत्र के अनुसार स्वचालित रूप से बेचना जारी रखता है।

यहां कुछ संभावित तंत्र दिए गए हैं जो उपरोक्त विचारों की भावना का अनुसरण करते हैं:

- कम सीमा (जैसे, $1 मिलियन) के साथ ग्नोसिस-शैली रिवर्स डच नीलामी की मेजबानी करें। यदि नीलामी में टोकन आपूर्ति का 100% से कम बिकता है, तो शेष धनराशि को स्वचालित रूप से 30% अधिक सीमा के साथ दो महीने बाद दूसरी नीलामी में डाल दें। तब तक दोहराएँ जब तक कि संपूर्ण टोकन आपूर्ति बिक न जाए।

- $� की कीमत पर असीमित संख्या में टोकन बेचें और प्राप्त राशि का 90% एक स्मार्ट अनुबंध में डालें जो $0.9⋅� के न्यूनतम मूल्य की गारंटी देता है। पांच साल की अवधि में मूल्य सीमा अनंत की ओर अतिशयोक्तिपूर्ण रूप से बढ़ जाती है, और मूल्य सीमा रैखिक रूप से शून्य की ओर नीचे चली जाती है।

- बिल्कुल वैसा ही करें जैसा एंजेलशेयर ने किया था, हालाँकि इसे कुछ महीनों के बजाय 5 वर्षों तक बढ़ाएँ।

- ग्नोसिस-शैली रिवर्स डच नीलामी की मेजबानी करें। यदि नीलामी टोकन आपूर्ति का 100% से कम बेचती है, तो शेष धनराशि को एक स्वचालित बाज़ार निर्माता में डाल दें जो टोकन की कीमत स्थिरता सुनिश्चित करने का प्रयास करता है (ध्यान दें कि यदि कीमत फिर भी बढ़ती रहती है, तो बाज़ार निर्माता टोकन बेच देगा, और इनमें से कुछ कमाई विकास टीम को दी जा सकती है)।

- पैरामीटर+वैरिएबल - (न्यूनतम मूल्य), - (पहले से ही बेचे गए सभी टोकन का अंश), - (बिक्री शुरू होने के बाद से समय), - (बिक्री की इच्छित अवधि, मान लीजिए 5 वर्ष), जो बेचता है, के साथ तुरंत सभी टोकन को बाजार निर्माता में डाल दें की कीमत पर टोकन (यह अजीब है और इसका आर्थिक रूप से अधिक अध्ययन करने की आवश्यकता हो सकती है)।

ध्यान दें कि ऐसे अन्य तंत्र हैं जिन्हें टोकन बिक्री के साथ अन्य समस्याओं को हल करने का प्रयास किया जाना चाहिए; उदाहरण के लिए, क्यूरेटर के मल्टीसिग में जाने वाला राजस्व, जो केवल मील के पत्थर पूरे होने पर ही धनराशि सौंपता है, एक बहुत ही दिलचस्प विचार है जिसे और अधिक किया जाना चाहिए। हालाँकि, डिज़ाइन स्थान अत्यधिक बहुआयामी है, और बहुत सी चीज़ें हैं जिन्हें आज़माया जा सकता है।

स्रोत: https://vitalik.eth.limo/general/2017/06/09/sales.html

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- BlockOffsets. पर्यावरणीय ऑफसेट स्वामित्व का आधुनिकीकरण। यहां पहुंचें।

- स्रोत: प्लेटो डेटा इंटेलिजेंस।