En un mot

L'article explore l'évolution transformatrice des voies de paiement dans la finance, prédisant un paysage remodelé avec des tendances clés telles que l'essor du commerce électronique, l'adoption de l'Open Banking et les changements de paiement en temps réel. Il se penche sur le dégroupage des services financiers, la montée en puissance de fournisseurs innovants et les changements dynamiques, en examinant l'influence de l'open banking, des transferts en temps réel, des super applications, des grandes technologies, des crypto-monnaies et des monnaies numériques des banques centrales. La conclusion met l'accent sur la redéfinition en cours de l'infrastructure de paiement, soulignant la nécessité pour les banques de s'adapter et d'innover pour réussir dans cet environnement dynamique.

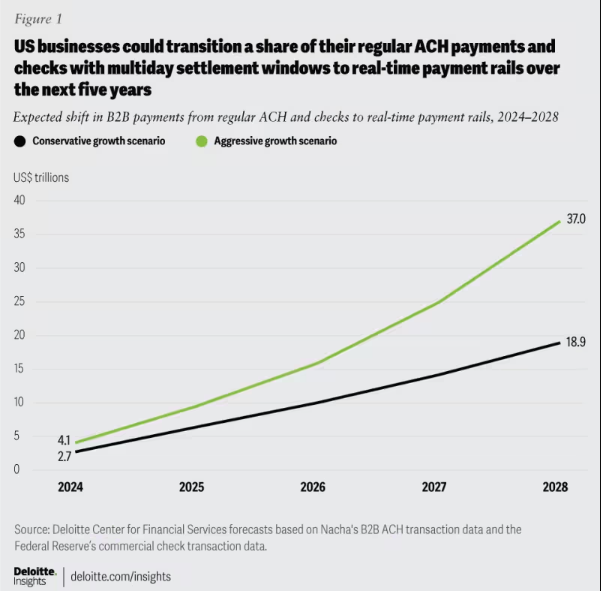

Les rails de paiement gagnent du terrain

Les rails de paiement constituent l'infrastructure fondamentale pour des transferts de fonds sûrs et efficaces entre les particuliers, les entreprises et les institutions financières du monde entier, jouant un rôle essentiel dans l'écosystème financier. En 2024, le paysage financier connaîtra un changement transformateur dans l’évolution des voies de paiement, remodelant le secteur avec des implications significatives pour les entreprises et les consommateurs. Les transactions mondiales de paiement électronique ont augmenté de 19 % en 2021, dépassant les attentes d’avant la pandémie. McKinsey prévoit une croissance annuelle moyenne de 9 % dans le secteur mondial des paiements au cours des cinq prochaines années., alimentée par l'essor du commerce électronique, l'adoption de l'Open Banking, les tendances en matière de paiement en temps réel et l'acceptation de la norme ISO 20022 pour des données et une normalisation améliorées.

Figure 1: Changement de paiement B2B attendu : passage de l'ACH et des chèques aux rails de paiement en temps réel, 2024-2028.

À mesure que les voies de paiement progressent en termes de rapidité, d’efficacité et de sécurité, rester informé est crucial pour les banques. Il est primordial d’adapter l’architecture aux besoins changeants des clients, car elle favorise la résilience, l’adaptabilité et le succès à long terme des paiements.

Figure 2: Une vision simplifiée de l’écosystème des « Rails » de paiement

Dégroupage des services financiers : faire le point sur la transformation du paysage des paiements

Le paysage des paiements se transforme grâce au dégroupage des services financiers, tiré par les innovations fintech comme Venmo, Klarna et PayPal. Tout en se concentrant sur l’optimisation des processus existants, le phénomène détruit les produits groupés traditionnels, permettant aux établissements non bancaires de se spécialiser dans des fonctions telles que la détention et le transfert de fonds. Cela s’étend au-delà du B2C, en remodelant le secteur avec de nouvelles formes de concurrence et de collaboration. Le dégroupage accélère l’innovation, en introduisant des rails de paiement en temps réel et en intégrant des technologies telles que les crypto-monnaies et l’open banking, conduisant à une infrastructure de paiement plus efficace et plus sécurisée.

Émergence de prestataires de paiement innovants : vers une transmogrification du paysage des paiements

Une nouvelle génération de prestataires de paiement innovants, comme Square, Adyen et Stripe, utilisent une technologie de pointe pour simplifier les paiements des commerçants, capitalisant ainsi sur le boom du commerce électronique. Bouleversant l'écosystème traditionnel, ils proposent des solutions efficaces, sécurisées et rentables, élargissant les méthodes de paiement. Le marché mondial de l'APM est en plein essor, avec plus de 85 % des grands commerçants américains prévoyant d'accepter de nouvelles méthodes, prévoyant un TCAC de 11.6 % pour atteindre 27.8 milliards de dollars d'ici 2028.

Figure 3: Quelques acteurs clés du secteur des méthodes de paiement alternatives en Europe

L’ascension de ces prestataires de paiement est en outre stimulée par l’introduction de nouveaux rails de paiement, tels que les rails de paiement en temps réel et l’open banking. Ces avancées facilitent un traitement des paiements plus rapide, plus efficace et plus sécurisé, permettant à ces fournisseurs de s'intégrer de manière transparente dans l'écosystème de paiement. Cette intégration leur permet d'offrir de la valeur au-delà des paiements, en évoluant vers des « guichets uniques » complets.

Changements dynamiques influençant le paysage des paiements

Plusieurs développements cruciaux façonnent de manière complexe l’écosystème des paiements, introduisant de la complexité et favorisant l’innovation :

Banque ouverte : Ce changement de paradigme permet aux petits acteurs d'innover dans les services financiers en permettant aux développeurs tiers d'accéder aux données financières, conduisant ainsi à la création de solutions de paiement inventives et de services à valeur ajoutée.

Schémas A2A en temps réel : Les programmes à succès comme iDEAL, BLIK et Pix permettent des transferts instantanés de compte à compte, stimulant ainsi l'innovation et la concurrence au sein du secteur des paiements.

Super applications : Dominantes en Asie, les super applications comme Alipay et WeChat Pay offrent une gamme diversifiée de services, notamment des paiements, des investissements et des services de style de vie, gagnant en popularité auprès des consommateurs et des commerçants.

BigTechs dans les services financiers : Les géants de la technologie comme Apple et Google créent des écosystèmes de services financiers en boucle fermée autour de leurs portefeuilles et de leurs capacités de paiement, intensifiant ainsi la concurrence et l’innovation.

Cryptocurrencies: Bien qu’elles ne soient pas révolutionnaires en matière de paiement, les crypto-monnaies persistent et pourraient influencer l’avenir de la monnaie. Certaines banques explorent leur potentiel en matière de solutions de paiement et de transactions transfrontalières.

CBDC: Les banques centrales du monde entier développent des monnaies numériques de banque centrale (CBDC) susceptibles de remplacer les monnaies fiduciaires traditionnelles, offrant des avantages tels que des transactions plus rapides, des coûts réduits et une inclusion financière accrue.

Des développements complexes remodèlent les paiements, stimulant l’innovation et créant des opportunités. Rester informé est crucial pour que les banques restent compétitives dans un secteur en évolution.

Révolutionner l'infrastructure de paiement

La vague actuelle de redéfinition infrastructures de paiement marque une rupture avec les modèles traditionnels avec deux développements évolutifs clés :

Construction d'une nouvelle infrastructure de paiement : Une transition vers une configuration de nouvelle génération, où les nouvelles et les anciennes capacités coexistent dans un mix multi-rail, est en cours. Les acteurs historiques et challengers se disputent un rôle redéfini dans la chaîne de valeur.

Les entreprises déploient de nouvelles infrastructures de paiement, telles que la plateforme commerciale de PayPal pour les paiements multidevises et le terminal tout-en-un de Square pour diverses méthodes de paiement.

Exploration de nouveaux rails de paiement : Les entreprises explorent les rails de paiement en temps réel et le système bancaire ouvert. Mastercard Send de Mastercard et Visa Direct de Visa permettent des paiements en temps réel, favorisant ainsi l'innovation blockchain pour les micropaiements transfrontaliers et les micropaiements. L’IA et l’apprentissage automatique améliorent la détection des fraudes aux paiements.

Conclusion

Dans l’ensemble, l’évolution des voies de paiement remodèle l’avenir des services financiers, favorisant l’innovation et la disruption. La bataille autour des rails de paiement entraîne des changements sans précédent dans un contexte de solidarité surréaliste et de singularité d’objectif des principaux acteurs du secteur des technologies financières et des services financiers, ouvrant la voie à une nouvelle ère dans le paysage des paiements. En graissant les rouages de cet environnement dynamique, les banques et les institutions financières seront en mesure de trouver leurs marques pour un succès monumental.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/