Des données récentes sur les titulaires de cartes de crédit américains nous indiquent qu'ils accordent plus d'importance à la flexibilité et au contrôle qu'aux récompenses et aux offres payantes. À la lumière de la hausse des taux d'intérêt et de la dette, les consommateurs considèrent les cartes de crédit comme «liquidité

gestion' outils et s'attendent à ce qu'ils servent à diverses fins. Et avec

51% des détenteurs de cartes de crédit américains Maintenant que leur dette est renouvelable, une plus grande flexibilité dans les plans de paiement est plus appréciée que les récompenses traditionnelles.

Tout cela laisse entrevoir un nouvel ensemble de cas d’utilisation des cartes de crédit sur lesquels les émetteurs doivent être compétitifs. Du BNPL sur carte aux portefeuilles numériques qui se connectent de manière transparente aux produits de débit et de crédit, les fintechs ou les grandes technologies sans dépendance aux systèmes existants sont déjà en contact.

4 clients américains sur 10 en offrant plus de flexibilité et de contrôle.

Les émetteurs ne peuvent pas proposer ces cas d’utilisation sur les systèmes de traitement des émetteurs existants de manière économiquement ou opérationnellement durable. Cela rend urgente la question de la modernisation des cœurs de traitement des émetteurs et le type de capacités dont ils devraient disposer.

être en train de construire.

Dans ce blog, nous aidons à clarifier les capacités qui différencient la prochaine génération de technologie de processeur d'émetteur et comment elle peut contribuer à pérenniser les secteurs d'activité d'un émetteur.

10 fonctionnalités indispensables dans une plateforme de traitement des émetteurs de nouvelle génération

Comme toute nouvelle offre technologique, le paysage des plateformes modernes de traitement des émetteurs peut ressembler à une forêt de mots à la mode. Basé sur le cloud, axé sur les API et piloté par des microservices : la plupart des fournisseurs de plateformes modernes utilisent les mêmes descripteurs. Cependant, le véritable test d'une nouvelle génération

la plate-forme de traitement ne devrait pas être ses outils technologiques mais les capacités qu'elle offre aux émetteurs.

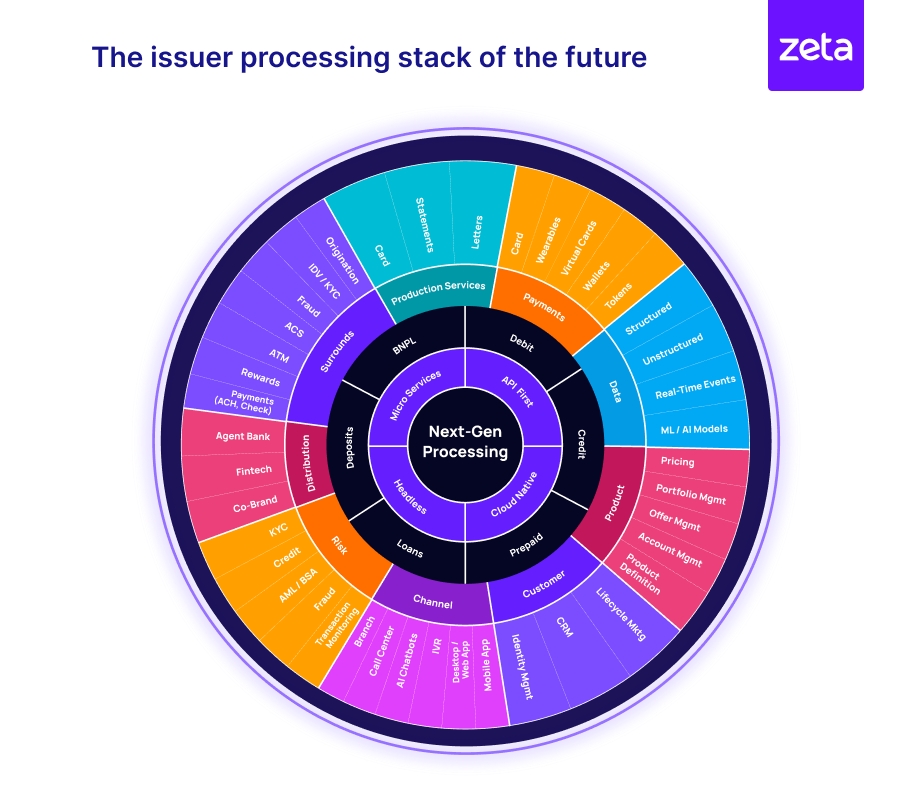

L'image 1 illustre le large éventail d'éléments fonctionnels qui doivent être intégrés dans une plate-forme de traitement de nouvelle génération, en vue de pérenniser la plate-forme de paiement d'une banque et les secteurs d'activité qui en résultent.

Image 1 : La pile de traitement des émetteurs du futur

La technologie de nouvelle génération est intrinsèquement connectée, évolutive et composable, ce qui permet aux émetteurs d'orchestrer une expérience client unifiée à travers les types de produits (débit, crédit, prépayé ou BNPL) et les points de contact client (transactions, services, distribution,

etc.) Examinons les 10 capacités clés qui différencient le traitement de nouvelle génération et aident les émetteurs à surmonter les lacunes des systèmes existants pour réaliser cette vision du traitement de nouvelle génération.

-

Architecture sans tête basée sur les microservices avec des modèles d'objet extensibles axés sur l'API

-

Infrastructure cloud native avec une évolutivité quasi infinie

-

Omnistack pour les produits d'actif et de passif permettant la construction de produits d'actif et de passif sur la même plateforme

-

Configuration en tant que code grâce à des interfaces Web et une UX intuitive moderne pour des changements en temps réel via la configuration et non le code, libérant une vitesse significative dans la création de produits

-

Intégrabilité extrême en utilisant des API, des événements, des webhooks, des intercepteurs

-

En temps réel traitement et règlement des transactions avec presque aucun temps d'arrêt

-

Modèles de données flexibles prise en charge des relations un-à-plusieurs, plusieurs-à-plusieurs et plusieurs-à-un entre les entités

-

Accès aux données riches et multimodales pour permettre analyse en temps réel qui améliorent la prise de décision, intègrent des coups de pouce contextuels dans les parcours clients et créent des offres segmentées

-

Véritable construction de produit « segment d'un » utilisant tarification hyper-personnalisée (frais et intérêts) au niveau du programme, du client, du compte ou de la transaction

-

Prise en charge bancaire native intégrable pour permettre de créer des écosystèmes de distribution via des banques d'agents, des fintechs et des co-marques

Grâce à ces fondations, une véritable pile de traitement des émetteurs de nouvelle génération étend la capacité d'une banque à créer un écosystème dynamique pour offrir des expériences numériques transparentes et omnicanales aux clients et des applications internes à la banque, en tirant parti d'un réseau de services.

et partenaires.

Créer des portefeuilles de cartes compétitifs dotés de capacités de nouvelle génération

Alors que les titulaires de cartes américains exigent plus de contrôle et de flexibilité sur leurs cartes de crédit, les banques précurseurs du numérique et les premières à adopter changent le paysage concurrentiel en proposant de nouvelles expériences. Une plateforme de traitement de nouvelle génération peut aider les émetteurs

accélérer leur parcours de transformation et introduire rapidement de nouvelles fonctionnalités en réponse aux besoins du marché ou aux changements réglementaires.

Examinons quelques-uns des cas d'utilisation innovants sur le marché des cartes aujourd'hui, qui peuvent être rendus possibles par le traitement de nouvelle génération :

-

BNPL sur carte comme Citi Flex Pay, Chase My Plan et American Express Plan It qui aident les clients à contrôler leur calendrier de paiement

-

Approvisionnement transparent en cartes numériques dans portefeuilles numériques pour des transactions faciles en ligne et hors ligne

-

Relevés de transactions enrichis avec de vrais noms de commerçants, des détails supplémentaires sur les commerçants et la possibilité d'ajouter des notes personnelles pour des informations plus significatives sur les dépenses

-

Cartes numériques avec des contrôles améliorés pour permettre aux titulaires de carte de définir des contrôles de localisation, des limites de dépenses et même des contrôles au niveau du commerçant

-

Visibilité et contrôle agrégés sur les comptes et les produits associés (par exemple, un hub familial qui permet aux titulaires de carte principaux de contrôler les fonctionnalités et l'accès des titulaires de carte dépendants)

-

Cartes virtuelles à validité unique ou limitée pour une sécurité renforcée des transactions en ligne, des paiements uniques ou pour éviter des frais récurrents accidentels sur les abonnements.

-

Fonctionnalités améliorées de sécurité des cartes, comme la prise en charge de plusieurs méthodes d'authentification, notamment les codes PIN, les OTP, les jetons d'appareil, etc., en réponse aux exigences d'authentification forte du client (SCA).

À court terme, nous voyons également des arguments significatifs en faveur de cas d’utilisation basés sur l’IA, que ce soit pour une évaluation alternative du risque de crédit ou comme outils/coachs virtuels pour les consommateurs qui souhaitent améliorer leur cote de crédit. Les systèmes de traitement de nouvelle génération offrent les éléments fondamentaux

des éléments de base qui permettent des expériences bancaires basées sur l’IA.

Un appel à une transformation audacieuse et non progressive

La modélisation par Accenture des données de rentabilité mondiale montre que des améliorations progressives de la maturité opérationnelle numérique peuvent conduire à une amélioration de 17 % des bénéfices de l'EBITDA, tandis que sauter des étapes pour se préparer pour l'avenir peut améliorer les bénéfices.

par 48%. Alors que les banques assument les dépenses et les risques liés à la modernisation des cœurs de processeur de leurs émetteurs, elles doivent s’assurer que la stratégie va plus loin que le simple passage au cloud ou l’adoption de solutions numériques dans des fonctions individuelles.

Fondamentalement, l'adoption d'une plate-forme de traitement des émetteurs de nouvelle génération consiste à changer la façon dont une banque gère son activité de cartes, à réinventer ses modèles commerciaux et à lancer des produits pour l'avenir. Cela n’est pas possible avec des approches telles que vider l’héritage

cœurs ou superposition sur la technologie existante.

McKinsey identifie les opportunités futures pour les banques dans son rapport mondial sur les paiements 2023 comme suit : « À l'ère du découplage (des paiements), les banques ne pourront plus s'appuyer uniquement sur le paradigme de la propriété des comptes. Ils devront créer de nouvelles entreprises

pour garder les clients au sein de leur écosystème de services. La transformation nécessitera des changements technologiques sous la forme d’une modernisation de base et de l’application de l’IA générative. De plus, parce que les acteurs indépendants des systèmes décentralisés tirent vers leur

Avantageusement, les banques et les établissements non bancaires connaîtront un besoin accru de sécurité à mesure que les possibilités de fraude et de criminalité financière se multiplieront.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs