Dieser Bericht wurde verfasst von IOSG-Unternehmen und exklusiv auf The Defiant . veröffentlicht

Danksagungen: Besonderer Dank an Xinshu, Oliver und Evgeny für das wertvolle Feedback und Darko Bosnjak für die Hilfe bei der Datenanalyse!

TLDR:

- Der Artikel diskutiert den Zustand des DEX-Derivatemarktes in der Post-FTX-Ära.

- Die meisten DEXs hatten Mühe, organisches Wachstum anzuziehen, da ein großer Teil des Handelsvolumens von Bots und Händlern generiert wurde, die Token-Ökonomie oder Liquiditätsanbieter ausnutzen.

- GMX war die größte positive Überraschung in der Vertikalen. Sein preisgünstiges Design macht es zu einem attraktiven Ort für Walhändler.

- Das Produkt von GMX ist noch lange nicht perfekt, mit Einschränkungen wie eingeschränkter Asset-Auswahl, Liquiditätsskalierungsproblemen, einem Mangel an angemessenem Risikomanagement auf Protokollebene, einer großen Abhängigkeit von zentralisierten Eingaben und suboptimaler UX.

- Dennoch könnten einige dieser Mängel absichtliche Kompromisse gewesen sein, die GMX dabei geholfen haben, das passende Produkt für den Markt zu finden und die Derivate-DEX mit der größten organischen Nachfrage zu werden.

- Dennoch hat der Markt bewiesen, dass DEXs CEXs in ihrem eigenen Spiel schlagen müssten, um Marktanteile bei Krypto-Derivaten zu gewinnen.

Das Volumen von Kryptoderivaten hat den Kassamarkt übertroffen, und der Trend zeigt keine Anzeichen einer Verlangsamung. Im Jahr 2022 verzeichneten die Top 10 der zentralisierten Derivatebörsen (CEXs) ein tägliches Durchschnittsvolumen von rund 95 Milliarden US-Dollar, während die Top 10 Spot-CEXs etwa 31 Milliarden US-Dollar ausmachten. Da die Branche weiter reift, können wir davon ausgehen, dass das Verhältnis von Derivaten zum Kassavolumen ähnliche Niveaus erreichen wird wie bei traditionellen Anlageklassen.

Wenn wir uns jedoch den dezentralen Börsen (DEXs) zuwenden, sieht die Geschichte etwas anders aus. Das Derivatevolumen betrug nur 56 % des Kassamarktvolumens, was auf eine relative Unreife der Derivate-DEXs hindeutet. Dies wird besonders deutlich, wenn wir das DEX-zu-CEX-Verhältnis innerhalb der spezifischen Branche vergleichen: Derivat-DEXs machen lediglich 1.5 % des CEX-Volumens aus, während der Anteil am Kassamarkt eher bei 8 % liegt.

| 2022 | Durchschnittliches Tagesvolumen $B | 2022 | Ratio |

| DEX-Punkt | 2.46 | DEX-Spot/CEX-Spot | 0.077 |

| CEX-Spot | 31.65 | DEX der/CEX der | 0.0146 |

| DEX der | 1.40 | DEX-der/DEX-Punkt | 0.569 |

| CEX der | 95.93 | CEX-der/CEX-Spot | 3.030 |

Es ist wichtig zu beachten, dass nur weil Derivate in traditionellen Finanz- und zentralisierten Kryptobörsen ein viel größeres fiktives Volumen generieren, dies nicht unbedingt bedeutet, dass wir den gleichen Trend bei dezentralisierten Akteuren sehen werden. Tatsächlich gibt es nur einen Markt für Krypto-Derivate, und es ist möglich, dass er ohne jeden Beitrag von DEXs weiterhin über den Krypto-Spotmarkt hinauswächst.

Wenn es jemals einen Moment gab, der als starker Katalysator für das Wachstum der Derivatebörsen dienen konnte, war es sicherlich der Insolvenzantrag von FTX im Jahr 2022 nach einer Reihe kontroverser Ereignisse. Dieser beispiellose Schock war eine deutliche Mahnung, zentralisierten Spielern nicht zu vertrauen. Aber die Frage bleibt: Haben wir diesmal wirklich die Lehren gezogen?

Trotz des beispiellosen Schocks des Konkurses von FTX deuten die jüngsten Daten darauf hin, dass wir unsere Lektion möglicherweise nicht vollständig gelernt haben oder dass bestehende DEX-Lösungen möglicherweise nicht für die Befriedigung der Nachfrage gerüstet sind.

Der Beitrag von dezentralisierten Derivaten und Spotbörsen zum gesamten Krypto-Börsenvolumen ist sogar zurückgegangen, wobei diese Plattformen nur etwa 1.3 % bzw. 6 % des CEX-Volumens ausmachen. Dies dient als ernüchternde Erinnerung daran, dass die Branche zwar Fortschritte gemacht hat, aber noch viel zu tun ist, um ein wirklich dezentralisiertes und vertrauenswürdiges System aufzubauen.

| Letzte 30 Tage | Durchschnittliches Tagesvolumen $B | Letzte 30 Tage | Ratio |

| DEX-Punkt | 1.6146 | DEX-Spot/CEX-Spot | 0.058 |

| CEX-Spot | 27.8356 | DEX der/CEX der | 0.0134 |

| DEX der | 1.1218 | DEX-der/DEX-Punkt | 0.694 |

| CEX der | 83.5994 | CEX-der/CEX-Spot | 3.003 |

Schaut man sich die Marktperformance von führenden Playern wie GMX und dYdX genauer an, scheint die Begeisterung für die Zukunft dieser Projekte nicht wesentlich gestiegen zu sein. Ihre jeweiligen Token sind immer noch ähnlich günstig wie niedrigere Multiples (FDV/Annualized Revenue) als in der Zeit vor dem FTX-Crash, und der jüngste Anstieg der Multiples spiegelt den allgemeinen Marktanstieg wider, was auf mangelndes Vertrauen in ihre Fähigkeit hindeutet die Märkte zu übertreffen, indem sie ihre Volumina exponentiell steigern.

GMX FDV/Protocol Revenue (annualisiert) vs. Market Proxy

GMX FDV/Protocol Revenue (annualisiert) vs. Market Proxy

***Der Marktproxy berücksichtigt Protokolle mit Einnahmen generierenden Fähigkeiten und nimmt den Mittelwert ihrer jeweiligen FDV/Umsatz-Verhältnisse. Es umfasst die folgenden Projekte: Lido, AAVE, Maker, Pancake Swap, Compound, Balancer und Sushiswap

dYdX FDV/Protocol Revenue (annualisiert) vs. Market Proxy

Können DEXs also wirklich das Krypto-Handelsspiel übernehmen? Wir haben einige wichtige Überlegungen zu beachten, einschließlich der wichtigsten Punkte, durch die sich DEXs von ihren zentralisierten Gegenstücken abheben. Darüber hinaus müssen wir uns aber auch mit den praktischen Auswirkungen von Differenzierungspunkten befassen und einen Blick auf die verschiedenen Ereignisse werfen, die ihre Bedeutung entweder stärken oder untergraben könnten.

Wenn die Aufsichtsbehörden beispielsweise gegen zentralisierte Börsen vorgehen würden, könnte dies kurzfristig zu einer höheren Nachfrage nach DEXs führen, da die Benutzer nach alternativen Handelsoptionen suchen.

Wenn der Markt andererseits eine längere Phase der Stabilität erfährt, sind die Benutzer möglicherweise weniger besorgt über die potenziellen Risiken, die mit zentralisierten Börsen verbunden sind, und entscheiden sich möglicherweise für die Bequemlichkeit und Effizienz, die sie bieten.

Dutzende von DEXs haben in den letzten zwei Jahren versucht, auf dem Krypto-Derivatemarkt Fuß zu fassen, aber die meisten hatten Mühe, organisches Wachstum anzuziehen, da ein großer Teil des Handelsvolumens von Bots und Händlern generiert wurde, die Token-Ökonomie oder Liquiditätsanbieter ausnutzen.

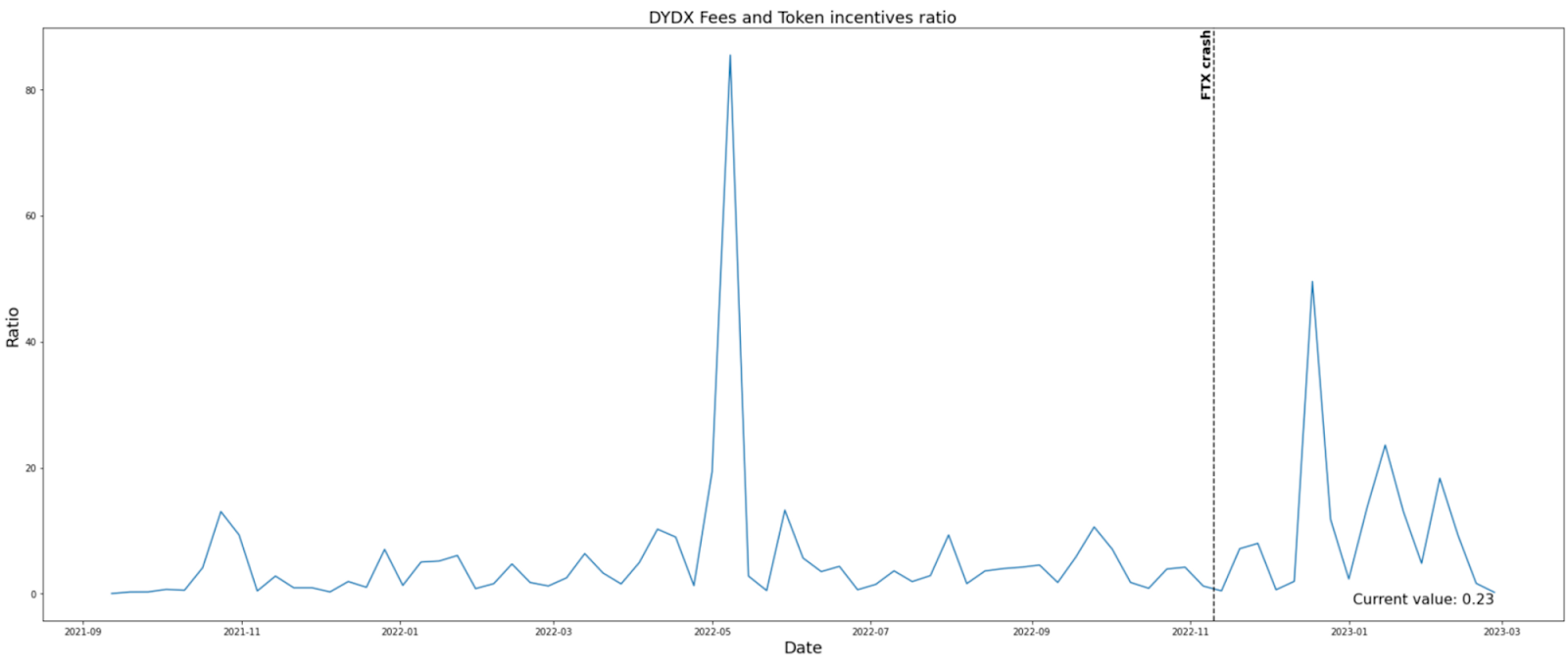

Zum Beispiel nach TokenTerminal, dYdX und Synthetix gehören zu den Top 5 dApps mit der größten Diskrepanz zwischen bezahlten Incentives und verdienten Gebühren. Insbesondere haben dYdX und Synthetix einen negativen Saldo von 750 Millionen US-Dollar bzw. 650 Millionen US-Dollar, was darauf hinweist, dass sie mehr Anreize gezahlt haben, als sie an Gebühren verdient haben.

Während Synthetix sich dafür entschieden hat, seine Belohnungen zu nutzen, um Anreize für die Angebotsseite zu schaffen, dh die Staker, die das Rückgrat des Netzwerks bilden, hat sich dYdX für direkte Anreize für Handelsaktivitäten über sein Trade-Mining-Programm entschieden. Solche Anreize können dazu führen, dass die Bestimmung der wahren organischen Aktivität nicht praktikabel ist.

Zum Beispiel fördern einige Anreize indirekt Handelsaktivitäten, da Projekte naive Liquidität über Token-Mining-Belohnungen aufblähen könnten, dh LPs für das auf ihre Kosten generierte gegnerische Handelsvolumen entschädigen könnten.

In Fällen, in denen Anreize explizit auf die Handelsaktivität ausgerichtet sind, wie bei dYdX, bleibt es schwierig zu bestimmen, inwieweit das Handelsvolumen ohne solche Belohnungen vorhanden wäre.

Steigt der Token-Preis aufgrund des steigenden Börsenhandelsvolumens, dh besserer Fundamentaldaten, oder umgekehrt?

Im Wesentlichen hat Trade Mining das Potenzial, den Schwungradeffekt zu erzeugen, bei dem:

- Benutzer beginnen mit dem Abbau von Token vor dem Token-Start (könnten dies mit delta-neutralen Strategien tun);

- Token werden vom Markt im Verhältnis zur Aktivität auf der Plattform bewertet, daher reflektiert FOMO im ersten Schritt direkt den Token FDV

- Ein hoher Token-Preis bietet Anreize für noch mehr Volumengenerierung

Infolgedessen generiert dYdX täglich ein Volumen in Milliardenhöhe. Inwieweit ist diese nachhaltige Aktivität jedoch im Vergleich zu reinem Trade-Mining? Irgendwann wird dYdX das Gas ausgehen, um die Handelsaktivitäten zu befeuern, und sein Erfolg würde ausschließlich von der organischen Nachfrage abhängen.

GMX: Der Liebling der Wale

GMX ist eine dezentralisierte Kryptowährungsderivate- und Spotbörse, die auf Arbitrum und Avalanche operiert. Die Plattform ermöglicht es Benutzern, Kryptowährungen auf Peer-to-Pool-Weise zu handeln, ohne dass Zwischenhändler erforderlich sind. GMX bietet eine Vielzahl fortschrittlicher Handelsfunktionen, darunter Limit-Orders, Stop-Loss-Orders und Margin-Handel mit bis zu 50-facher Hebelwirkung.

GMX ist von Natur aus für große Händler konzipiert. Dies liegt an seinem Zero-Price-Impact-Trading. Durch die Verwendung eines Liquiditätspoolmodells (GLP) und eines etwas zentralisierten Orakel-Preisfeeds wird ein Handel ohne Preisauswirkungen erreicht. Es ermöglicht Händlern, die gesamte Liquidität aus dem Pool zu den aktuellen Marktpreisen gegen eine Handelsgebühr von 10 Basispunkten und stündliche Kreditkosten zu „mieten“.

Unter Verwendung eines täglichen Handelsvolumens von 100 US-Dollar als Schwellenwert für die Definition von Walhändlern stellen wir fest, dass etwa weniger als 10 % der GMX-Händler als Wale eingestuft werden können, diese Gruppe von Händlern jedoch durchweg mehr als 90 % des Handelsvolumens auf der Plattform generiert. Dies steht im Einklang mit den Erfolgsgeschichten der meisten Tier-1-DeFi-Protokolle, bei denen das Auffinden von PMF immer wieder Kompromisse erfordert, die Wale begünstigen.

IOSG-Bericht: Ein neues Finanzsystem wird auf Rollups aufgebaut

Ein tiefer Einblick in das, was als nächstes für DeFi kommt

Wie organisch ist die Aktivität auf GMX?

GMX hat auch mit innovativen Möglichkeiten experimentiert, Tokens zum Bootstrap von Aktivitäten zu verwenden. Seine Anreize konzentrieren sich jedoch nicht darauf, ein falsches Traktionsgefühl zu erzeugen, und zwar aus folgenden Gründen:

a) GMX hat keine direkten Anreize für Händler, wie die Trade-Mining-Initiative

b) Es konzentriert sich hauptsächlich darauf, seine TVL zu erhöhen, implementiert aber gleichzeitig Designentscheidungen, die seine LPs vor kontradiktorischem Volumen schützen, dh es bezahlt LPs nicht dafür, im Pool zu sitzen und Arbitragevolumen zu tolerieren

Daher ist der größte Teil des GMX-Volumens tatsächlich organisch. Die einzige Ausnahme könnte die Möglichkeit sein, dass einige Händler über den potenziellen Arbitrum-Airdrop an die Benutzer von Ökosystem-dApps spekulieren.

Zur Bedeutung von GLP

Im Vergleich zu typischen unbefristeten Swap-Kontrakten haben GMX-Derivate eine strengere Obergrenze, da das offene Interesse durch die Tiefe des Liquiditätspools begrenzt ist, um die Zahlungsfähigkeit des Protokolls sicherzustellen. Daher war die Skalierung des Liquiditätspools die Priorität von GMX, und diese Ziele spiegeln sich in der Token-Ökonomie von GMX wider.

Die Liquidität von ETH und BTC war für GMX am kritischsten, da Händler hauptsächlich daran interessiert sind, Engagements in diesen Vermögenswerten zu vermieten, was durch die historisch höchsten Kreditgebühren für diese Vermögenswerte veranschaulicht wird.

Kann GLP nach dem Liquiditätsabbau ausreichende TVL-Niveaus aufrechterhalten?

Selbst wenn wir die Token-Mining-Belohnungen ignorieren, konnten GLP-Inhaber zweistellige APY ernten, die in letzter Zeit zwischen 15 % und 30 % schwanken.

GLP Rolling APY

Kritiker mögen argumentieren, dass die von GLP angebotene Rendite nicht dem erheblichen direktionalen Risiko entspricht, dem GLP-Inhaber ausgesetzt sind. Diese Kritik übersieht jedoch, dass GLP-Inhaber nicht notwendigerweise passive Market Maker sind.

Während GLP möglicherweise keine integrierten Risikomanagementtechniken hat, haben einzelne GLP-Inhaber die Möglichkeit, aktive Hedging-Strategien zu implementieren. Es ist vernünftig anzunehmen, dass viele GLP-Inhaber genau das tun:

- Absicherung des GLP-Vermögenskorbs, z. B. für den Fall, dass LP mit der Volatilität bestimmter Token im Pool nicht einverstanden ist.

- verzerrte Marktnachfrage absichern

Da Absicherungsbedürfnisse in der Regel außerhalb der Kette erfüllt werden, ist es schwierig, den genauen Gewinn und Verlust einzelner GLP-Inhaber abzuschätzen. Unter Berücksichtigung der Rendite und unter der Annahme angemessener Absicherungskosten ist es jedoch plausibel, dass anspruchsvolle Marktteilnehmer auch nach vollständiger Absicherung ihres Engagements hohe einstellige bis niedrige zweistellige APY (ohne Berücksichtigung von Token-Belohnungen) verdienen können.

Herausforderungen

Im Moment strebt GLP ein Verhältnis von volatilen und stabilen Vermögenswerten von 50:50 an, aber angesichts der Tatsache, dass Stablecoins weitgehend zu wenig genutzt werden, könnte es Raum geben, andere Zielgewichtungen zu erkunden. Alternativ sollte GMX einen Weg finden, die Nutzung von Stablecoin-Assets zu erhöhen.

Eine Herausforderung für GMX ist nämlich die Tatsache, dass der Liquiditätspool, dh GLP, die Gegenpartei für jeden Handel ist, was bedeutet, dass Kreditgebühren immer an den Pool gezahlt werden, unabhängig von der Nachfrageverschiebung. Dies lässt Spielraum für Ungleichgewichte und ein größeres Richtungsrisiko für GLP-Inhaber.

Im Gegensatz dazu bedeutet dies bei regulären Perpetual Swaps, wenn der Markt dominant bullish ist, höhere Kosten für die Aufrechterhaltung von Long-Positionen, aber auch die Möglichkeit, Finanzierungszahlungen zu verdienen, indem man die andere Seite des Handels einnimmt. Unter der Annahme, dass der Markt effizient ist, würde kein vernünftiger Händler für eine Short-Position bei GMX bezahlen, wenn er mit einer Short-Position an anderen Handelsplätzen verdienen könnte.

Wenn der Gesamtmarkt pessimistisch ist, fehlt es in ähnlicher Weise an Anreizen, Long-Positionen bei GMX zu eröffnen. Da die Märkte jedoch tendenziell mehr Einfluss auf bullische Stimmungen nehmen, ist dies weniger besorgniserregend.

Das Ungleichgewicht im offenen Interesse ist nicht der einzige Schmerzpunkt des GMX-Austauschs. Weitere Probleme sind die oben genannten Probleme bei der Liquiditätsskalierung, ein restriktives Handelsuniversum und ein Mangel an angemessenem Risikomanagement auf Protokollebene.

Darüber hinaus dürfen die Kompromisse der Plattform, wie z. B. das Opfern von Dezentralisierungsprinzipien (z. B. zentralisierte Orakel) und das Einführen von Reibung in die Benutzererfahrung (z. B. verzögerte Handelsausführung), nicht übersehen werden.

Schließlich ist GMX aufgrund seiner Unfähigkeit, Preise zu ermitteln, dazu verdammt, immer eine „zweite“ Börse zu sein.

Dennoch könnten einige dieser Mängel absichtliche Kompromisse gewesen sein, die GMX dabei geholfen haben, das passende Produkt für den Markt zu finden und die Derivate-DEX mit der größten organischen Nachfrage zu werden.

Zusammenfassung

"Als Erster auf den Markt kommt es selten darauf an. Vielmehr ist fast immer zuerst der Product/Market Fit der langjähriger Gewinner"

Es ist jedoch keine leichte Aufgabe, Benutzer von zentralisierten Börsen zu gewinnen. Der Markt hat gezeigt, dass es nicht ausreicht, ohne Verwahrung zu sein.

Stattdessen müssen DEXs CEXs in ihrem eigenen Spiel schlagen, indem sie eine ebenso gute Benutzererfahrung bieten, die Faktoren wie einfaches Onboarding, Handelskosten, Latenz, Preisauswirkungen, Vermögensangebote, erweiterte Handelsfunktionen, Verfügbarkeit, Zuverlässigkeit und sogar umfasst Erholung von verlorenen Geldern.

Leider erfordert heutzutage im Spektrum zwischen „Sei nicht böse“- und „Kann nicht böse“-Börsen die optimale Benutzererfahrung, dass sich die Börsen näher an der linken Seite des Spektrums aufbauen.

Mit zunehmender Reife der Technologie wäre es jedoch möglich, sich auf die rechte Seite zu bewegen, ohne die UX zu opfern. Daher sind DEXs mit Blick auf eine langfristige Perspektive auf der Gewinnerseite des Spektrums positioniert.

Aber CEXs sind in dieser sich entwickelnden Landschaft nicht ohne Rückgriff. Wir erwarten, dass sie ihre Standards schrittweise verbessern und versuchen, ihre Marktposition durch die Einführung kryptografischer Lösungen zu verteidigen, indem sie zunächst a anbieten Hybride Modell, das Bedenken hinsichtlich Verwahrung und Transparenz verringert und sich schließlich, sobald es primitiv genug ist, um keine UX-Opfer zu erfordern, sogar vollständig dezentralisiert.

Momir Amidzic ist Senior Associate bei IOSG Ventures.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://thedefiant.io/iosg-research-derivative-dexs/