Nach den meisten Berichten war 2022 ein herausforderndes Jahr. Nach historischen Höchstständen im Jahr 2021 geriet der Fintech-Sektor in einen Turbulenzen aus verkümmerten VC-Investitionen, sinkenden Bewertungen und einer Runde nach der anderen von Entlassungen.

Nach Angaben des F-Prime In dem Anfang dieser Woche veröffentlichten State of Fintech-Bericht sind die Bewertungen nach dem astronomischen Höhepunkt im Vorjahr unter den historischen Durchschnitt gefallen.

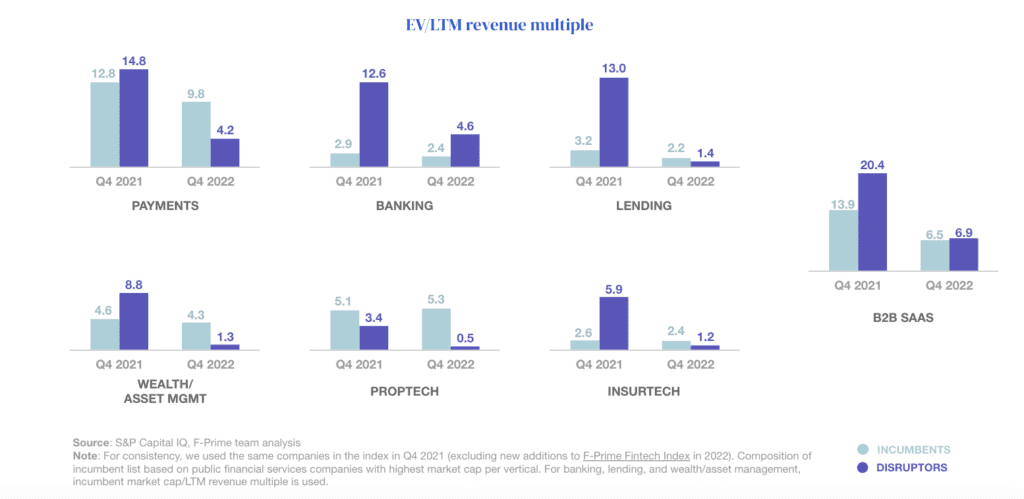

Öffentliche Investoren haben viele Fintech-Unternehmen neu bewertet, und ihre Bewertungsmultiplikatoren haben sich verschoben. Ihr Fokus verlagerte sich auf traditionelle Finanzdienstleistungsunternehmen, mit einem Rückgang der durchschnittlichen Fintech-Multiplikatoren um 71 %.

Obwohl Akquisitionen stattfanden, gingen auch M&A in der gesamten Branche zurück und fielen von 320 Milliarden US-Dollar im Jahr 2021 auf 116 Milliarden US-Dollar in den ersten drei Quartalen des Jahres 2022, als sich der Markt an die neuen Bewertungen anpasste.

Korrekturen am öffentlichen Markt wirkten sich auf den privaten Markt aus, und die Finanzierungsrunden gehen weiter zurück. F-Prime berichtete, dass Stripe, Klarna und Checkout.com am schlimmsten betroffen seien, alle ein Schatten ihrer selbst.

Ausbrüche haben den Trend jedoch übertroffen, wobei Unternehmen wie FNZ und Deel ihre Bewertungen im Jahr 2022 mehr als verdoppelt haben.

„2022 war ein ganz anderes Jahr als 2021. In vielerlei Hinsicht war es sehr ernüchternd“, sagte F-Prime Capital Senior Associate Abdul Abdirahman gegenüber Banking Dive.

Die Aussichten sind düster, aber F-Prime hat Bereiche gefunden, in denen sich der Markt neu ausgerichtet hat.

B2B SaaS und Zahlungen am widerstandsfähigsten

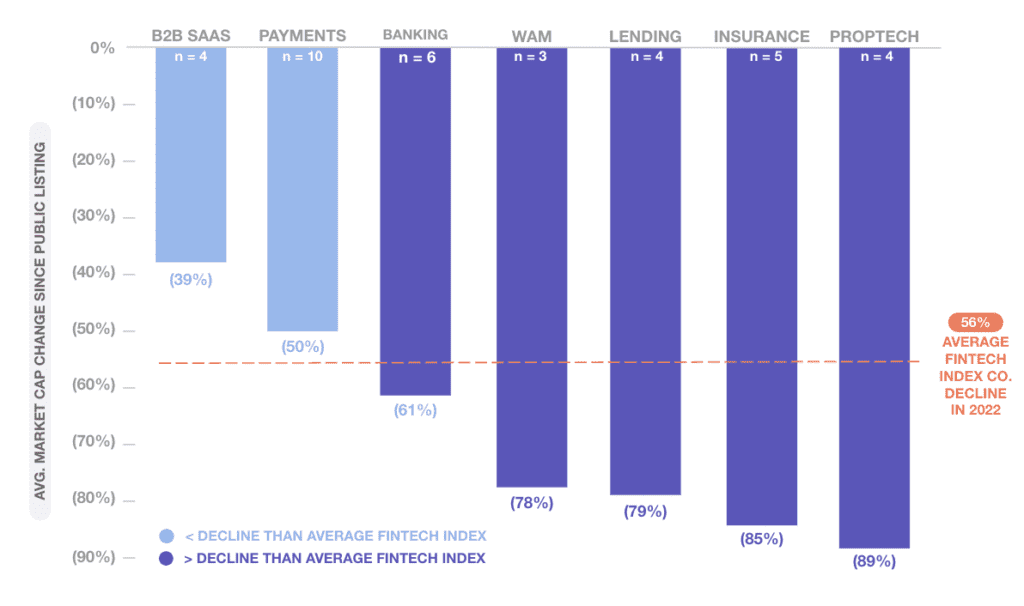

Während die Marktkapitalisierung aller Fintech-Branchen gesunken war, was den durchschnittlichen Rückgang auf -56 % brachte, waren einige Sektoren stärker betroffen als andere.

B2B SaaS und Payments waren am wenigsten betroffen und verzeichneten einen Rückgang von 39 % bzw. 50 %. Am stärksten betroffen in den beiden Sektoren waren Duck Creek Technologies und Paymentus, die beide Rückgänge von über 70 % verzeichneten.

„B2B-SaaS-Unternehmen haben eher wiederkehrende Einnahmen und haben im Allgemeinen längere Verträge. Sie haben manchmal auch diversifizierte Einnahmequellen“, sagte Abdirahman.

Von allen Branchen verzeichneten Prop-Tech und Versicherungen den stärksten Rückgang. Auch die Kreditvergabe war stark betroffen, wobei Affirm mit einem Rückgang von 84 % am stärksten betroffen war. Diese Bereiche waren den jüngsten Zinserhöhungen stark ausgesetzt und verzeichneten aufgrund des geringen Origination-Volumens einen Rückgang des Umsatzwachstums.

Weniger als die Hälfte der im Fintech-Index geführten Unternehmen waren im vergangenen Jahr profitabel, die meisten davon im Zahlungsverkehr.

ZUGEHÖRIG: Stellenabbau und verfehlte Ziele: Gewinnaufruf von Affirm

Wertbestimmung im Kontext von Finanzdienstleistungen

Der Bericht stellte fest, dass die Marktbewertungen im Jahr 2022 insgesamt angepasst wurden, um vergleichbarer mit denen der etablierten Unternehmen zu werden, die zeitweise aufgrund von Fällen der Kapitalineffizienz von Fintechs negativ beeinflusst wurden.

F-Prime hat diesen Trend oft beobachtet, wenn Fintechs an die Börse gebracht und als Finanzdienstleistungsunternehmen bewertet werden. Der Bericht zitiert Unternehmen wie Funding Circle und Lending Club, die im Laufe des Jahres nach ihrem Börsengang stark an Wert verloren.

Es stellte jedoch fest, dass es Hinweise auf Ausreißer gab, die der Bericht als „echte Disruptoren“ bezeichnete. Sowohl Block als auch Shopify überstanden nach dem Börsengang einen anfänglichen Bewertungsrückgang und erreichten neue Höchststände.

Der Bericht stellte fest, dass die Unterscheidung zwischen „besseren Versionen bestehender Finanzdienstleistungen“ und „wirklich disruptiven Ansätzen“ derzeit verfeinert wird.

In jeder Fintech-Branche hat F-Prime Bereiche identifiziert, die dieses disruptive Potenzial maximieren könnten. Eingebettete Finanzierung, die auf verschiedene Sektoren angewendet wird, zeigte eine erhebliche Kapazität zur Verbesserung der Vorteile von Fintech gegenüber traditionellen Finanzdienstleistungen.

Wachstum trotz Korrektur

Inmitten des Untergangs und der Dunkelheit versuchte F-Prime, etwas Licht am Ende des Tunnels zu zeigen.

Die Einnahmen des Fintech-Sektors sind um geschätzte 15 % gestiegen, von 136 Milliarden US-Dollar im Jahr 2021 auf 155 Milliarden US-Dollar im dritten Quartal 3. Der Bericht stellte fest, dass selbst skalierte Unternehmen mit hohen Raten wuchsen, Opendoor wies mit 2022 % die höchste Rate auf, während andere ebenfalls deutlich wuchsen .

„Trotz der Korrektur gibt es noch Grund zur Aufregung. Fintech-Unternehmen haben weniger als 10 % des Umsatzes der US-Branche erzielt und bieten enormen Wachstumsspielraum“, heißt es in dem Bericht.

Sechs Haupttrends wurden für den Sektor bis 2023 identifiziert.

Zahlungsorchestrierung – F-Prime hat festgestellt, dass Händler verschiedene Zahlungsoptionen anbieten und gleichzeitig Betrug und Risiken in einer einzigen Engine ausgleichen müssen.

Vertikales Fintech – Sie erwarten, dass mehr vertikale Softwareunternehmen entstehen und eingebettete Fintech-Lösungen nahtlos anbieten.

Privatvermögen Infrastruktur – Infrastruktur- und Vertriebstools, um einen besseren Zugang und Dateneinblicke im alternativen Anlagebereich zu erleichtern.

Neuartige Verbraucherdaten-APIs – Die zunehmende plattformübergreifende Zugänglichkeit von Finanzdaten der Verbraucher könnte zu personalisierteren Finanzprodukten führen.

Instant-Payment-Schienen – Signifikantes Wachstum bei Echtzeitzahlungen weltweit. Für Fintechs gibt es viele Möglichkeiten, um Echtzeit-Betrugserkennung, Rückbuchungserleichterungen und Ein-/Ausfahrrampen aufzubauen.

Krypto-Compliance – Nach einem Jahr voller Betrug, Hacks und Volatilität werden die Aufsichtsbehörden eingreifen, um sicherzustellen, dass die Sicherheit für alle Krypto-Teilnehmer an erster Stelle steht.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://news.fintechnexus.com/the-great-correction-f-primes-2023-state-of-fintech-report/