Im Januar 2002 belief sich der Gesamtwert der physisch existierenden Euro, einschließlich Banknoten und Metallmünzen, auf 234 Milliarden. Im Laufe von 18 Jahren druckte die Europäische Zentralbank (EZB) neue Währungen und vervielfachte diese Zahl um mehr als das Fünffache 1308 Milliarden. Der vom „Professor“ in „La Casa de Papel“ ausgearbeitete Raubplan sah vor, 2 Milliarden Euro zu drucken, während die EZB in 18 Jahren allein Banknoten im Wert von über 1,000 Milliarden Euro ausgegeben hat. Ob das Vorgehen der Zentralbank als Raubüberfall angesehen werden kann oder nicht, liegt in Ihrer Entscheidung, jedoch erst nach Abschluss der Lektüre dieses Artikels.

Im vorheriger Artikel Wir haben gesehen, wie und warum in der Geschichte der menschlichen Zivilisation Fiat-Geld erfunden wurde. Hier konzentrieren wir uns auf die Erläuterung der damit verbundenen Probleme.

Einleitung: Wer steckt das aus dem Nichts geschaffene Geld ein?

Der Betrag der physischen Währung beträgt nur einen kleinen Bruchteil des umlaufenden Euro, da heute überwiegend elektronische Währung verwendet wird. Für eine angemessene Berechnung des Bargeldumlaufs ist es notwendig, den Wert aller Girokonten zu addieren, bei denen es sich um private Bankbuchungen handelt, die heutzutage größtenteils digital sind. Das resultierende Geldaggregat wird aufgerufen M1 und es wird am häufigsten für statistische Zwecke verwendet. Die Menge M1 hat sich seit der Geburt des Euro (2002) vervierfacht.: von 2,239 Milliarden bis 9,059 Milliarden (neun Billionen). Dieses Aggregat umfasst auch einen großen Teil der Kredite, die Banken durch Teilreservebanken schaffen. Die Vermögenswerte der EZB Bilanz, die dem Gesamtbetrag der von der Zentralbank bereitgestellten Euro entspricht und Kredite an Banken, Staaten und staatseigene oder staatlich kontrollierte Unternehmen umfasst, haben sich ebenfalls mehr als vervierfacht, jetzt [Mai 2020] in Höhe von über 4,500 Milliarden im Vergleich zu weniger als 1,000 Milliarden .

Wir könnten uns vorstellen, dass durch eine Vervierfachung der Geldmenge die Kaufkraft von 1 Euro auf ein Viertel seines ursprünglichen Wertes sinken würde, was einer Reduzierung um 75 % entspricht. Jedoch, Der Kaufkraftverlust von 2002 bis heute betrug nur 33 %, im Einklang mit dem Ziel der Zentralbank, die Währung jährlich um 2 % aufzuwerten.

Billionen wurden geschaffen, doch der Euro erlebt keinen proportionalen Kaufkraftverlust. Ist es wirklich möglich? Wenn wir das Phänomen nicht kennen und versuchen würden, eine Erklärung zu finden, könnten wir sagen, dass die monetäre Expansion durch einen physiologischen Anstieg der Nachfrage angetrieben wird. Jedoch, Weder ein Anstieg der Inlandsnachfrage (BIP-Wachstum und/oder Geldumlaufgeschwindigkeit) noch ein Anstieg der Auslandsnachfrage nach Euro können die im Vergleich zur Geldmengenausweitung begrenzte Inflation erklären der letzten 18 Jahre:

- Die interne Nachfrage: von 2002 bis 2019 das reale BIP in der EU wuchs um 23 %, ein deutlich größerer Anstieg als der etwa 400 %ige Anstieg, der zum Ausgleich der monetären Expansion notwendig wäre.

- Die Auslandsnachfrage: Da der Euro von vielen Ländern als Wertaufbewahrungsmittel angesehen wird, könnte man meinen, dass die Nachfrage nach dem Euro aus dem Ausland den Anstieg der Geldmenge hätte kompensieren können. Daher wäre der im Inland zirkulierende Euro trotz der Schaffung neuen Geldes, da es ins Ausland geschickt wurde, nicht wesentlich gestiegen. Um diese Hypothese jedoch kategorisch zu widerlegen, stehen zwei grundlegende Daten zur Verfügung: (1) Die Menge der im Ausland gehaltenen Banknoten beträgt nur 162.5 Milliarden Euro; (2) Der Anteil, den der Euro als Reservewährung aller Länder der Welt (Devisenreserven) im Vergleich zu anderen Währungen darstellt, ist von 23.65 % (2002) auf heute [Mai 19.2] 2020 % gesunken. Hierzu stelle ich im Anhang am Ende des Artikels detaillierte Daten zur Verfügung.

Selbst wenn es zu einem Anstieg der Auslandsnachfrage käme, wäre es für uns alle legitim, davon zu profitieren, was zu einer natürlichen Aufwertung des Euro führen würde. Diese Aufwertung wird vielmehr zunichte gemacht, wenn neue Euro gedruckt werden. Da die neu geschaffenen Euro einfach vom Himmel auf die Bankkonten aller fallen, gäbe es dennoch einen Umverteilungseffekt durch die Geldschöpfung. Kurz gesagt: Selbst wenn die beiden zuvor widerlegten Hypothesen tatsächlich richtig wären, müssten wir uns immer noch fragen: Wer profitiert von der Schaffung neuen Geldes? Lassen Sie uns zunächst sehen, woraus die Geldpolitik besteht, und dann ihre Auswirkungen auf die Realwirtschaft verstehen.

1. Wie eine monetäre Expansion funktioniert

1.1. Das „dauerhafte“ Darlehen der Zentralbank: ein Geschenk an die Staaten

Die Zentralbank schafft Geld durch Kreditvergabe zu sehr niedrigen Zinssätzen. Die an die Zentralbank für diese Kredite gezahlten Zinsen, die sich 2.36 auf 2019 Milliarden Euro beliefen, sind ein Nettogewinn, der an die Nationalstaaten der Europäischen Union weitergegeben wird (die US-Notenbank arbeitet nach denselben Grundsätzen). Obwohl es sich bei diesen Zinsen um reine Seigniorage-Einnahmen im Stil „alter feudaler Privilegien“ handelt, stellen diese 2 Milliarden Euro sicherlich keine Summe dar, die die makroökonomische Situation Europas verändern kann. Das große wirtschaftliche und soziale Problem bei Fiat-Geld ist nicht die Abwälzung des Gewinns der Zentralbank an die Staaten, sondern die Marktverzerrungen und die Umverteilung des Reichtums, die durch die Kreditvergabe von aus dem Nichts geschaffenem Geld entstehen.

Die durch „Hauptrefinanzierungsgeschäfte“, also Kredite an Bankinstitute, zugeführte Liquidität stieg von Jahr zu Jahr exponentiell an, bis 2012 (Die blaue Linie in der Grafik unten zeigt die maximale historische Aufzeichnung). Danach wandten sie sich entschieden unkonventionellen Waffen zu: der quantitativen Lockerung (in Lila im Graph). Die Vermögenswerte der Zentralbank, die diesen beiden Arten von Geschäften entsprechen, übersteigen 3 Billionen Euro, Tendenz stark steigend.

Im Einzelnen wurden die Refinanzierungsgeschäfte mit Banken insbesondere als Reaktion auf die Krise 2007 in zwei wesentlichen Tranchen ausgeweitet:

- 2008 Okt: 265 Milliarden Kredite an Banken

- 2009 Juni: gewährte Darlehen von 442 Milliarden in einem Monat. Diese Zahl steigt im Laufe des Jahres an und erreicht 614 Milliarden.

Der gewünschte Effekt der Konjunkturbelebung blieb jedoch aus. Als Reaktion darauf kündigte Mario Draghi 2011, kurz nach seinem Amtsantritt, die 1.019 Billionen Euro teure „Big Bazooka“ an:

- Dezember 2011: 523 Banken erhalten 489.2 Milliarden EUR

- Februar 2012: 800 Banken erhalten 529 Milliarden Euro.

Von 1019 Milliarden453 Milliarden wurden bereitgestellt, um die Wirtschaft anzukurbeln 566 ersetzte alte Schulden, Das sind Kredite, die Banken im Rahmen früherer Refinanzierungsgeschäfte erhalten haben. Rund 325 Milliarden 200 wurden an Banken in Griechenland, Irland, Italien und Spanien verteilt, damit diese ihre XNUMX Milliarden ausstehenden Schulden abdecken und über zusätzliches Geld verfügen würden, in der Hoffnung, mit dieser Liquidität Staatsanleihen kaufen zu können.

An dieser Stelle ist eine wichtige Beobachtung zu machen: a Ein hoher Prozentsatz der neuen Kredite wird von Banken und Staaten zur Rückzahlung zuvor aufgenommener Schulden verwendet. Tatsächlich erhält der Kreditnehmer für jeden Euro, der an die EZB zurückgezahlt wird und dann „vernichtet“ wird, einen neuen Euro als Ersatz und zusätzlich einen kleinen Anreiz als Geschenk. Das Ergebnis ist, dass die Die Politik der EZB ist als eine Art „Dauerkredit“ konzipiert, der kontinuierlich erneuert wird und mit aus dem Nichts erschaffenen Euros wuchs. Wenn das Kreditvolumen weiter zunimmt (und das ist seit der Einführung des Euro der Fall), können wir sagen, dass es sich letztendlich um geschenktes und nicht um geliehenes Geld handelt (denken Sie daran, dass die Zinssätze auf jeden Fall sehr niedrig sind). gehen als EZB-Gewinne an die europäischen Staaten).

Das Ergebnis der Hauptrefinanzierungsgeschäfte war jedoch nicht das, was Draghi sich erhofft hatte. Ein Großteil der mit der Großen Bazooka zugeführten Liquidität zirkulierte überhaupt nicht in der Wirtschaft. Die Banken befürchteten, dass sie die erhaltenen Kredite nicht optimal nutzen könnten, und hielten einen Großteil der Mittel in Reserve: Etwa 600 Milliarden der erhaltenen 1,000 blieben auf den Konten der Banken bei der EZB.

Es ist normal, vorsichtig in Kreditbeträge zu investieren, denn deren Verlust bedeutet einen Misserfolg. Nach der Krise, die 2007 begann, Die Banken waren vorsichtiger als von der EZB erhofft. Es ist immer schwierig, ausreichend sichere Investitionen zu finden, aber das Risiko steigt erheblich, wenn die Bilanzen bereits prekär sind und eine allgemeine Wirtschaftskrise (die wiederum durch frühere Geldmengenausweitungen verursacht wurde) vorliegt.

An diesem Punkt wissen wir warum Die Große Bazooka brachte keine Inflation, obwohl innerhalb von drei Monaten 1,000 Milliarden in die Wirtschaft gepumpt wurden: einfach ausgedrückt, ungefähr Die Hälfte des ausgezahlten Betrags verblieb in den Rücklagen, die andere Hälfte deckte frühere Schulden ab, die bereits in den Vorjahren inflationär wirkten (Denken Sie daran, dass der Kaufkraftverlust seit 2002 33 % betrug, was nicht gerade unerheblich ist!).

Wäre die vorherige Schuldentilgung ohne Inanspruchnahme neuer Kredite erfolgt, hätte es zu einer natürlichen Verringerung der Geldmenge (Geldkontraktion) mit deflationärer Wirkung gekommen, die diese zunichte gemacht hätte Inflation der vergangenen Jahre und brachte den Euro wieder auf sein altes Kaufkraftniveau. Vielmehr haben die neuen Kredite faktisch die bisherigen ersetzt, was zu einer dauerhaften Erhöhung der Geldmenge geführt hat.

Neben der Erneuerung der Schulden durch neue Schulden schafft jede Kreditwelle zusätzliche Schulden mit dem Ziel, die Wirtschaft anzukurbeln. Die Hoffnung der Zentralbank besteht darin, die öffentlichen Ausgaben zu unterstützen und die Kreditvergabe der Banken an den privaten Sektor anzukurbeln. Banken sind jedoch nicht so dumm, die keynesianischen Wünsche der EZB wie ein Universitätslehrbuch anzuwenden, und tendieren daher dazu, eine risikoaversere Haltung beizubehalten und ihre Reserven aufzustocken, anstatt unsichere Investitionen zu versuchen. An diesem Punkt klemmt jedoch der von der Crème de la Crème der keynesianischen Forscher am Reißbrett entworfene Mechanismus, und die Zentralbank muss sich etwas Neues einfallen lassen, um die Banken zu zwingen, ihre Kassen zu leeren und Kredite in die Wirtschaft zu pumpen.

1.2. Negativzinsen: So leeren Sie Bankreserven

Im Jahr 2014 führte die EZB erstmals Negativzinsen (0.1 %) für Euro ein, die Banken bei der EZB einzahlen. A Einzahlungen Ein Guthaben auf dem Konto der Geschäftsbank bei der EZB gilt als „Kredit“ an die EZB, der in der Vergangenheit einen (positiven) Zins und damit einen Gewinn für die Geschäftsbank generierte. Tatsächlich hat die EZB Geld aus dem Nichts geschaffen, um diese Zinsen an die Geschäftsbank zu zahlen. Dies ist bereits eine große Hexerei, da es bedeutet, Reichtum aus dem Nichts zu schaffen und ihn den Banken zu spenden, nur weil diese über eine von der Behörde erteilte Lizenz verfügen und etwas Geld auf einem Konto eingezahlt haben, das nur sie eröffnen können. Wie ein feudales Privileg, das eine Miete gewährt. Aber bei all dem Hexenwerk, das sie sich ausgedacht haben, sind die Negativzinsen das Tüpfelchen auf dem i.

Um die Banken zu zwingen, das von der EZB geschaffene Geld loszuwerden, um es in den Markt zu pumpen, „besteuert“ die Zentralbank die Reserven der Geschäftsbanken, indem sie einen „Negativzins“ anwendet. Der Satz stieg schrittweise von 0.1 % im Jahr 2014 auf 0.5 % im Jahr 2019. Das heißt, wenn Banken Geld in ihren Tresoren aufbewahren, werden 0.5 % pro Jahr von der Zentralbank vernichtet. Auf diese Weise hält die Zentralbank die Banken davon ab, eine Reserve vorzuhalten. umsichtiges Verhalten abzuschrecken und Anreize für riskante Investitionen zu schaffen.

Um Negativzinsen zu verstehen, bedarf es einer Klarstellung. Es liegt auf der Hand, dass eine Bank, wenn sie berechtigt wäre, ihre Konten nach Belieben zu führen, niemals Werte bei der EZB hinterlegen würde, wo sie effektiv besteuert würden. Aber Banken haben nur sehr begrenzte Möglichkeiten, wie und wo sie „Euros“ aufbewahren (es handelt sich schließlich nicht um Bitcoin!), da Euro ausschließlich in zwei Formen existieren:

- Physische Euro: Banknoten, Metallmünzen

- elektronischer Euro: Letzterer existiert ausschließlich als digitale Abrechnung in der Reserve bei der Zentralbank. Tatsächlich sind diese elektronischen Euro mit Banknoten austauschbar, da es sich um eine interne Abrechnung bei der EZB handelt.

Das bedeutet, dass eine Bank auf Euro lautende Vermögenswerte wie Staatspapiere, Anleihen, Aktien oder allgemein Kredite jeglicher Art (also Werte, die jemand der Bank schuldet) halten kann, aber keine echten „Euros“ halten kann, es sei denn Sie befinden sich in einer Reserve bei der Zentralbank oder in Banknoten oder Metallmünzen.

Die auf Euro lautenden Beträge, die auf unserem Giro- oder Tagesgeldkonto erscheinen, sind nicht wirklich unsere eigenen Euro, sondern ein Bucheintrag, der das Bestehen einer Schuld bescheinigt, die die Bank uns schuldet. Eine Schuld gegenüber der Bank stellt eine Gutschrift zu unseren Gunsten dar, sodass wir diese Bankgutschrift zur Begleichung nutzen können, indem wir beispielsweise „1000 €“ an PayPal überweisen. Allerdings handelt es sich bei dem, was wir überweisen, nicht um echtes „Geld“, sondern lediglich um ein „Guthaben“, dem PayPal einen Wert in Euro beimisst, weil es der Bank, von der es stammt, vertraut und bei der öffentlichen Währungsbehörde registriert ist. Kurz gesagt geht PayPal davon aus, dass auf Anfrage tatsächliche Euro als Gegenleistung für das Guthaben verlangt werden können. Das Geldaggregat M1 ist, mit Ausnahme seiner M0-Komponente (Geldbasis in Banknoten und Reserven bei der Zentralbank), tatsächlich nur ein privater Buchungseintrag im Kreditsystem.

Für eine Bank ist die Lagerung und der Transport von Banknoten mit Kosten und Risiken verbunden. Sie müssten Millionen oder Milliarden Banknoten in einem Tresor aufbewahren. Aber hWie viel würde es kosten, diese Millionen oder Milliarden in physischen Banknoten abzuwickeln? Aus diesem Grund halten Banken Euro lieber in elektronischer Form in Reserven bei der Zentralbank – auch wenn sie durch Negativzinsen ständig aufgezehrt werden –, anstatt Banknoten in Bunkern zu stapeln.

Im Umgang mit zunehmend hohen Negativzinsen stehen der Bank drei Möglichkeiten offen:

- Aufbewahrung von Euro-Banknoten (mit den damit verbundenen Verwaltungs- und Überweisungskosten)

- Euro in der elektronischen Buchhaltung bei der EZB aufbewahren (mit Kosten durch Negativzinsen)

- Geld leihen, möglicherweise sogar Gewinn machen.

Je höher die Negativzinsen, desto wahrscheinlicher ist es natürlich, dass die Bank das Geld durch die Kreditvergabe loswerden möchte. Aber in Ermangelung von Kunden, denen man sichere und rentable Kredite gewähren kann, Es ist sogar praktisch, das Geld zu verkaufen und es für Aktivitäten zu verwenden, bei denen es sich nicht um Gewinne, sondern um Kosten handelt, vorausgesetzt, diese Kosten sind niedriger als die „Steuer“ der EZB! Aus diesem Grund haben die Geschäftsbanken erfunden die Negativzinshypothek: Sie nehmen eine Hypothek für Ihr Haus auf und die Bank belohnt Sie, anstatt Ihnen Zinsen zu berechnen. Schließlich ist es besser, das Geld einem Kunden mit einem sicheren Arbeitsplatz (und vielleicht einer Versicherung für den Kredit) anzubieten und dem Kunden einen kleinen Zins zu zahlen, als das Geld bei der EZB zu belassen und einen höheren Zinssatz zu zahlen (derzeit). 0.5 %).

1.3. Quantitative Lockerung: Privilegien für Parasiten auf Kosten der Steuerzahler

In ihrem keynesianischen Plan zur „Ankurbelung“ der Wirtschaft hat die EZB die Negativzinsen mit einer ebenso aggressiven Strategie begleitet: der quantitativen Lockerung. Seit Januar 2015 kauft sie monatlich Staatsanleihen für 60 Milliarden Euro. Insgesamt also bis Ende 2018 2.5 Billionen Euro war gespritzt worden: Die EZB kauft Staatsanleihen von Banken, die diese wiederum von den Staaten versteigern. Da sich das monatliche Ankaufprogramm der EZB über einen längeren Zeitraum und nicht um eine einzelne Tranche erstreckt, wissen die Staaten, dass sie weiterhin Kredite aufnehmen können, indem sie Schuldtitel an Banken verkaufen, gerade weil die Banken sie unabhängig vom Risiko des Landes kaufen werden Konkurs. Tatsächlich können sie diese Wertpapiere an die EZB weitergeben und so das Risiko vermeiden, dass der Schuldnerstaat im Falle einer Insolvenz nicht zahlt. Auf diese Weise, Zentralbanken finanzieren Staaten mit Krediten, die sich letztendlich in dauerhafte Kreditvergaben verwandeln, da sie ständig erneuert werden.

Die Zentralbank kauft nicht nur die Schulden von Nationalstaaten, sondern auch die von öffentlichen oder börsennotierten Unternehmen: Von Juni 2016 bis Januar 2019 wurden Anleihen von Unternehmen im Wert von 177 Milliarden Euro gekauft (das Kaufprogramm wurde im November 2019 wieder aufgenommen). In Italien beispielsweise waren die Begünstigten der Kredite Cassa Depositi e Prestiti (CDP) und Ferrovie dello Stato, beide in Staatsbesitz, sowie die folgenden börsennotierten Unternehmen: SNAM, deren Anteile zu über 70 % von CDP gehalten werden und andere institutionelle Anleger; Terna Rete Elettrica Nazionale, deren Hauptaktionär CDP ist; Enel, dessen Hauptaktionär das Wirtschaftsministerium ist.

Die Bank von Italien besitzt zusammen mit anderen Zentralbanken unter dem Dach der EZB etwa 20 % der Staatsschulden Italiens. Die restlichen 40 % der Schulden werden von Geschäftsbanken der Eurozone, hauptsächlich italienischen, gehalten, die dank der von der EZB zugeführten Liquidität einen Anreiz haben, Staatsanleihen zu kaufen. Weitere 35 % der Schulden Italiens werden von außereuropäischen Banken gehalten, die dennoch einer Liquiditätsüberschwemmung durch ihre jeweiligen Zentralbanken ausgesetzt sind, die sich nicht besser verhalten als unsere. Letzten Endes, Die Staatsverschuldung wird direkt oder indirekt fast ausschließlich (95 %) durch das uns von den Staaten aufgezwungene Währungs- und Finanzsystem angeheizt.

Ohne institutionelle Käufer wäre es unwahrscheinlich, dass irgendjemand noch Staatsanleihen kaufen würde: Da es keine Zentralbank gibt, die zu ihrer Unterstützung Geld aus dem Nichts generieren kann, würden Anleger die Regierung ähnlich wie ein privates Unternehmen betrachten. Allerdings würden nur wenige eine solche Anleihe von einem privaten Unternehmen kaufen hat seit 95 Jahren eine negative Bilanz und gleichzeitig eine Verschuldung, die etwa dreimal so hoch ist wie sein Jahresumsatz. Ein solches Unternehmen wäre sofort gescheitert, während die Regierung nur dank Zwang überlebt: Steuern und die Auferlegung einer Währungsnorm. Privatpersonen, die weiterhin Staatsanleihen kaufen, tun dies ausschließlich, weil sie darauf vertrauen, dass ein solches Zwangssystem auch in einer totalen Krisensituation nicht scheitern wird. Tatsächlich haben wir in der Vergangenheit gesehen, dass Staaten die Wirtschaft in Stücke gerissen haben, anstatt sich aufzulösen, Schulden abzulehnen oder Insolvenz anzumelden. Wenn man an diesem Punkt investieren muss, ist es vielleicht besser, dies zu tun, indem man auf den großen bösen Wolf setzt, statt auf eine der grasenden Kühe (erfolgreiche Unternehmen), die jederzeit zum Opfer fallen können. Eine so aggressive Finanzpolitik des Staates wie wir sie heute erleben, kann die Geldpolitik nicht außer Acht lassen.

2. Die Auswirkungen auf die Realwirtschaft

Nachdem wir die Mechanismen geklärt haben, die die Zentralbank dazu veranlassen, Nationalstaaten über das Bankensystem zu finanzieren, kommen wir endlich zum Kern der Sache: Verursacht diese Geldpolitik Schaden? Über die bloße Änderung von Zahlen in einer Datenbank oder einem Buchhaltungsbuch hinaus müssen wir die tatsächlichen Konsequenzen für das Verhalten von Menschen aus Fleisch und Blut verstehen Arbeit und die Früchte ihrer Arbeit an andere weitergeben.

2.1. Versteckte Inflation: Die Kosten des öffentlichen Sektors

Kurz gesagt, die von uns besprochene Geldpolitik sieht drei Phasen vor:

- Die EZB kauft Staatsanleihen und finanziert so den Staat. Dies geschieht direkter durch quantitative Lockerung und indirekt durch konventionelle Maßnahmen (LTRO usw.). Anschließend deckt die EZB diese Schulden mit neuen Krediten zu sehr niedrigen Zinssätzen ab und wandelt so den geliehenen Betrag praktisch in eine Schenkung um.

Zum jetzigen Zeitpunkt gibt es noch keine Interaktion mit der Realwirtschaft, lediglich einige Änderungen in den Zahlen in den Buchhaltungsdatenbanken.

- Mit den eingeworbenen Mitteln deckt der Staat die Kosten des öffentlichen Sektors (öffentliche Verwaltung, Schulen, Gesundheitswesen, Polizei etc.) und zahlt Renten.

Auch hier ist lediglich ein Geldtransfer (rein buchhalterisch) erfolgt, also noch immer keine Auswirkung auf die „reale“ Wirtschaft. Endlich:

- Angestellte des öffentlichen Dienstes (oder öffentlicher Unternehmen) und Rentner im Rahmen staatlicher Rentensysteme kaufen mit dem erhaltenen Geld Waren und Dienstleistungen auf dem Markt.

In dieser dritten Phase kommt es schließlich zu den Auswirkungen auf die Realwirtschaft: Es gibt Menschen in der Privatwirtschaft, die im Schweiße ihres Angesichts arbeiten produzieren Waren und Dienstleistungen, die gegen Geld, das „aus dem Nichts geschaffen“ wurde, an Staatsangestellte verkauft werden. Auf diese Phase müssen wir unsere Analyse konzentrieren.

Theoretisch erhalten viele dieser Regierungsangestellten keine Waren und Dienstleistungen von privaten Einrichtungen, ohne dafür eine Gegenleistung zu geben, da sie einen öffentlichen Dienst erbringen, der allen zugute kommen sollte. Das Problem besteht darin, dass die Zahlungsbilanz zwischen privaten und öffentlichen Einrichtungen eine sichtbare Platte aufweist, deren Wert anhand des Preises pro Menge dessen, was die private Einheit abgibt, messbar ist, während die andere Platte, die darstellt, was die private Einheit erhält, verborgen bleibt . Die Kosten des öffentlichen Systems sind gut quantifizierbar und messbar, der Nutzen, den sie mit sich bringen, ist jedoch nicht gleichermaßen quantifizierbar, da es kein Marktpreissystem gibt, das den Wert der öffentlichen Dienstleistung bestimmt. Und wie Hayek lehrt: Wenn es keinen Preis gibt, gibt es auch keine Informationen.

Für jede Liquiditätsspritze können der Staat und seine Mitarbeiter mehr vom privaten Sektor kaufen, aber wir haben kein Maß dafür, ob der private Sektor im Gegenzug mehr vom öffentlichen Sektor erhalten wird. Mit anderen Worten: Hat die Finanzierung der Staaten durch die EZB zu einem besseren Service für den Privatsektor geführt? Wenn nicht, liegt eine eindeutige Verzerrung vor, bei der es sich zwar nicht um eine „Inflation“ der Verbraucherpreise gegenüber dem Euro handelt, weil sie in den Statistiken der Statistikämter nicht auftaucht, sie aber sehr nahe daran liegt, weil es sich immer noch um einen Verlust handelt der Kaufkraft.

Der Preis für ein McMenu ist in den letzten Jahren kaum gestiegen, daher können wir es uns immer noch leisten, wenn wir die gleiche Stundenzahl wie zuvor arbeiten, egal ob wir gut arbeiten oder nicht. Andererseits, Die dem öffentlichen Sektor zugewiesenen Mittel sind gestiegen, obwohl sich die öffentlichen Dienstleistungen nicht verbessert oder sogar verschlechtert haben. Deshalb müssen wir härter arbeiten, um eine Dienstleistung zu erhalten, die zumindest dem entspricht, was sie vor der monetären Expansion war. Es kommt somit zu einem Verlust an „Kaufkraft“ für Güter und Dienstleistungen, die vom öffentlichen Sektor abgedeckt werden. Auf lange Sicht schadet diese Dynamik der Wirtschaft und damit auch den öffentlichen Bediensteten selbst und trägt zu einer allgemeinen Verarmung bei.

Betrachten wir das Gesundheitswesen, das in Zeiten von Covid-19 ein heißes Thema ist: Die öffentlichen Gesundheitsausgaben in Italien sind von 45 bis 2002 absolut wertmäßig um 2018 % gestiegen, von etwa 80 auf 115 Milliarden Euro.

Gleichzeitig stieg der Anteil der Zahlungen, die nicht vom nationalen Gesundheitssystem abgedeckt, sondern den Patienten in Rechnung gestellt werden, von 21 Prozent auf 23.5 Prozent (von 2009 bis 2017). Zwischen 2006 und 2017 stieg die Zahl der Krankenhausbetten pro Kopf fielen um 30 %, von 3.9 pro 1,000 Einwohner auf 3.2. Im Jahr 1321 hatten wir 2000 Krankenhäuser, im Jahr 1063 waren es 2017. Um es kurz zu machen: Wir zahlen heute für die gleiche Leistung doppelt so viel wie vor 15 Jahren, Von dieser Änderung des von Eurostat und der EZB gemeldeten Inflationsindex gibt es jedoch keine Spur, da das, was öffentlich ist, nicht von der EZB berechnet wird Index.

Das Gesundheitswesen ist nur ein Beispiel, aber Der öffentliche Sektor deckt einen großen Teil der Wirtschaft ab, über 45 % der gesamten Staatsproduktion in Italien. Aus diesem Grund spielt die Abwertung des Euro im Vergleich zu öffentlichen Dienstleistungen wie Gesundheitswesen, Sicherheit, Bildung, Verkehr oder Straßen eine zentrale Rolle bei der Bestimmung unserer Kaufkraft. Von 2002 bis 2017 wuchs das nominale BIP um 17.55 % (das reale BIP ohne Inflation ging zurück), während die Steuereinnahmen um 62.44 % stiegen (von 323 auf 556 Milliarden Euro). Mit anderen Worten, Die Kosten des Staates sind überproportional zu den angebotenen Dienstleistungen gestiegen, der Inflationsindex der Verbraucherpreise (HVPI) berücksichtigt dies jedoch nicht. Dies erklärt, warum die Inflation der Verbraucherpreise nicht stark zugenommen hat.

Wer damit nicht einverstanden ist, sollte sich die heutigen Ausgaben der öffentlichen Verwaltung ansehen (nachfolgend ein Vergleich einiger Einträge zwischen 2002 und 2018) und versuchen, sich an sein Leben vor 15 Jahren zu erinnern. Scheinen sich die Dienstleistungen, die der italienische Staat heute anbietet, proportional zu den Kosten verbessert zu haben? Oder haben sie sich im Gegenteil in manchen Fällen sogar verschlechtert, trotz der Verfügbarkeit besserer Technologie und höherer Mittel?

| Ausgaben pro Fläche (Millionen €) | 2002 | 2018 | % erhöhen, ansteigen |

| Wohlfahrt (Sozialpolitik) | 219.327 | 366.857 | 67,26% |

| Gesundheitswesen | 84.354 | 120.911 | 43,34% |

| Gesundheitswesen (Ausschnitt): öffentliche Krankenhäuser | 36.547 | 50.017 | 36,86% |

| Bildungswesen | 59.934 | 69.829 | 16,51% |

| Strafverfolgung und Sicherheit | 25.632 | 32.483 | 26,73% |

| Transport | 25.681 | 29.558 | 15,10% |

| Armee („Difesa“ auf Italienisch) | 15.477 | 22.117 | 42,90% |

| Arbeitsumfeld | 10.523 | 14.808 | 40,72% |

| Rundfunk- und Verlagsdienstleistungen | 270 | 2.649 | 881,11% |

| Straßenbeleuchtung | 924 | 1.996 | 116,02% |

Der absolut schwerste Eintrag ist die Sozialhilfe, die fast 70 % mehr kostet als zuvor. Es ist jedoch interessant, einige kleinere Posten zu beachten, wie etwa die Ausgaben für „sehr nützliche“ Rundfunk- und Verlagsdienste, die fast neunmal so hoch sind wie zuvor. Dies ist sicherlich ein guter Indikator für die Freiheit und Unabhängigkeit der italienischen Medien. Bemerkenswert ist auch der Anstieg der Ausgaben für Straßenbeleuchtung, die sich mehr als verdoppelt haben, insbesondere angesichts der erzielten technologischen Fortschritte, die theoretisch die Dinge effizienter machen und damit die Kosten senken sollten (wie die neueren). LED-Technologie).

Zusammenfassend lässt sich sagen, dass eine erste Auswirkung der Geldmengenausweitung der Verlust der Kaufkraft im Vergleich zu Gütern und Dienstleistungen ist, die vom öffentlichen Sektor abgedeckt werden. Diese Umverteilung des Reichtums schadet ausschließlich denjenigen, die den Staat produzieren und unterstützen, und hat daher noch heimtückischere Auswirkungen als die Inflation der Verbraucherpreise, die zumindest ein Phänomen ist, das sich negativ auf jeden auswirkt, der über Ersparnisse in Fiat-Währung verfügt, unabhängig von ihrer sozialen Schicht (Verbraucher oder Steuerzahler).

2.2. Verbraucherpreisinflation: Man sieht sie nicht, aber sie tut weh

Wir haben gesehen, dass die Auswirkungen der Geldmengenausweitung auf die Inflation durch die Tatsache „abgemildert“ werden, dass die Mittel vom öffentlichen Sektor absorbiert werden und es daher keine Preise gibt, die in offiziellen Inflationsindizes verfolgt werden könnten. Ohne diesen Effekt ist die geschaffene Geldmasse immer noch so groß, dass sie unweigerlich Auswirkungen auf den privaten Markt und damit auf Mengen hat, die von traditionellen statistischen Instituten direkt gemessen werden können.

Nachdem das Geld vom öffentlichen Sektor ausgegeben wurde und beginnt, in der Wirtschaft zu zirkulieren, erhöht sich die Geldmenge im Vergleich zum zirkulierenden Geld und damit die Inflation. Obwohl es sich um einen bekannten Effekt handelt, denken nur wenige Menschen über die mittel- und langfristigen Folgen nach. Die jährliche Inflationsrate von 2 % mag harmlos erscheinen, ist es aber nur scheinbar. Bei diesem Kurs können wir heute mit 100 Euro, mit denen wir beispielsweise 100 Sandwiches kaufen können, in 20 Jahren nur noch 66 Sandwiches kaufen. Das Geld, das wir sparen und zum Beispiel für die Altersvorsorge zurücklegen, halbiert sich praktisch, wenn es Zeit ist, es zu genießen.

Der Betrug wird jedoch noch deutlicher, wenn wir die Details analysieren. Die Kaufkraft von Geld wird auf der Grundlage eines gewichteten Durchschnitts aller Waren in einem Referenzkorb berechnet, einschließlich elektronischer Waren, Computerdienstleistungen, Telekommunikation und anderer Sektoren, die in den letzten Jahren einen starken technologischen Fortschritt und manchmal auch Liberalisierungen erlebt haben, was zu einem positiven Preisverfall führte. Der Verbraucher ist offensichtlich zufrieden, wenn der Preis sinkt, insbesondere wenn gleichzeitig die Leistung steigt: Ein Smartphone, das vor zwei Jahren für 1,000 Euro ein Spitzenmodell war, kostet heute weniger als die Hälfte. Als EZB technische Daten zeigt, dass Informationstechnologie, Kommunikation, Elektronik und andere zu den erfolgreichsten und deflationärsten Märkten der letzten Jahre zählen.

| Deflationärer Sektor | Deflation % 2015 – 2019 |

| Kommunikation | 5,14% |

| Kleidung | 7,95% |

| Audio, Fotografie, Informationen (PC, Software etc.) | 7,84% |

| Freizeitaktivitäten, Kultur, Urlaub | 15,02% |

Die Deflation trat auf, obwohl die Währungsbehörden das gegenteilige Ziel anstrebten, nämlich die Güter in der Wirtschaft aufzuwerten, anstatt sie abzuwerten. Tatsächlich gibt es Sektoren, die jährlich um mehr als 2 % an Wert gewinnen, um den positiven (deflationären) Effekt der Technologie zu dämpfen und die durchschnittliche Inflationsrate von 2 % aufrechtzuerhalten:

| Inflationärer Sektor | Inflation % 2015 – 2019 |

| Verwaltungsaufwand | 22% |

| Nahrung, | 6,94% |

| Transport | 6,86% |

| Gebühren von Banken und Postämtern | 10,76% |

| Wasser, Strom, Hauswartung | 5,7% |

| Pflegeheime | 7,43% |

| Restaurants, Hotel | 7,52% |

| Vorsorge | 7,93% |

| Alkohol und Tabak | 13,25% |

Wir können feststellen, dass die Liste der Güter mit der höchsten Inflation lebenswichtige Dienstleistungen und Grundbedürfnisse wie Lebensmittel, Wasser und Strom umfasst, die weniger vom technologischen Fortschritt profitieren. Dies liegt oft daran, dass es sich um begrenzte Sektoren handelt, die von der öffentlichen Hand reguliert werden, oder weil es sich um Waren und Dienstleistungen handelt, die nicht aus anderen Ländern importiert werden können, die freier sind als unsere (die zu geringeren Kosten produzieren können).

Gäbe es keine neue Geldschöpfung, würden alle Sektoren tendenziell deflationär sein (mit Ausnahme derjenigen Kosten des Staates, die in die Berechnung des HVPI eingehen, wie z. B. Verwaltungslasten, die 22 % mehr kosteten als vor fünf Jahren). , während diejenigen, die heute bereits deflationär sind, noch deflationärer sein würden. Deflation bedeutet, dass jeder von uns Jahr für Jahr durch den Nutzen der Technologie reicher würde.

2.3. Vom Sparer zum Spekulanten: Wie Zentralbanken Finanzblasen erzeugen

Die langfristige Abwertung der Währung zerstört den Geldwert der Ersparnisse. Aus diesem Grund werden wir angesichts der Inflation dazu ermutigt, sofort zu konsumieren, anstatt zu sparen und den Konsum hinauszuzögern. Die Abwertung ist Teil des präzisen keynesianisch inspirierten Konzepts, das dem Handeln der Zentralbanken zugrunde liegt und demzufolge eine institutionelle Intervention zur Unterstützung des Konsums notwendig ist, um die Wirtschaft anzukurbeln.

Trotz der verrückten Überzeugungen der Bürokraten der Zentralbanken gibt es keinen Zauberspruch, der Konsumgüter durch das Bedrucken von Zetteln mit der Aufschrift „Euro“ verfügbar macht. Die einzig mögliche Option besteht darin, das angesammelte Kapital (Ersparnisse) aufzubrauchen. Und hier treffen die hyperkonsumistische keynesianische Doktrin und die marxistische Doktrin auf bizarre Weise zusammen, mit dem Unterschied, dass zumindest Marx das ultimative Ziel hatte, den Einzelnen zu „befreien“ (episches Scheitern), während für Keynes der Einzelne der Gnade ausgeliefert bleiben muss seiner dirigistischen Theorien. Unabhängig davon, ob es sich um die eine oder andere Doktrin handelt, ist die Abneigung gegen die Kapitalakkumulation in vielen westlichen Gesellschaften so tief verwurzelt, dass sie moralische, fast religiöse Konnotationen angenommen hat. Dennoch ist Sparen aus zwei Gründen von grundlegender Bedeutung für eine gesunde Wirtschaft:

- Es ist eine „Reserve“, die es uns ermöglicht, Krisen, unvorhergesehene Ereignisse und Unfälle zu bewältigen.

- Es ermöglicht Investitionen in Investitionsgüter (Produktionsmittel, Bildung und Know-how usw.), wodurch Produktivität und Effizienz langfristig verbessert und so der Fortschritt gefördert werden.

Sparen ist keine ausreichende, sondern eine notwendige Voraussetzung für Wirtschaftswachstum und Fortschritt. Es ist nicht so intuitiv zu verstehen, warum die Verschiebung des Konsums zu Investitionen in Investitionsgüter führen kann. Wir könnten aully zitieren Solows Wachstumsmodell (was seltsamerweise sogar an öffentlichen Universitäten auf der ganzen Welt studiert wird), aber ein einfaches Beispiel reicht aus, um seine Mechanismen zu verstehen.

Wenn ein Fischer alle seine Vorräte verbraucht, muss er am nächsten Tag zwangsläufig fischen, um zu überleben. Wenn er bei schlechtem Wetter nicht fischen kann, kann es sein, dass er sogar Hunger leidet. Spart er hingegen zusätzlich zur Sicherstellung einer Mahlzeit im Falle eines Sturms, stehen ihm am nächsten Tag zwei neue Möglichkeiten offen:

a) Faulheit: Der Fischer kann den geretteten Fisch verzehren, ohne arbeiten zu müssen, und einen schönen Ruhetag genießen.

b) Investition: Der Fischer verbraucht die Ersparnisse der vergangenen Tage, da er aber nicht fischen muss, nutzt er den freien Tag, um seine Tätigkeit zu verbessern und zu erweitern, beispielsweise durch den Bau eines neuen Netzes. Alternativ könnte er immer noch aufs Meer hinausfahren, aber den Fang des Tages an den Zimmermann verkaufen, als Gegenleistung für seine Arbeit bei der Verbesserung des Ruders oder der Winde.

Sparen ist keine ausreichende Voraussetzung für Investitionen, Denn wie wir gesehen haben, könnte sich der Fischer einfach dafür entscheiden, den Konsum zu verschieben, nur um sich am nächsten Tag auszuruhen und nichts Produktives zu tun. Es ist jedoch eine unbedingt notwendige Bedingung: Ohne Ersparnisse gibt es keine Investitionen.

Wenn der Fischer beschließt, seine Ersparnisse für den Kauf neuer Angelausrüstung zu verwenden, kann er nicht nur effizienter und produktiver sein, sondern trägt auch dazu bei, die Marktnachfrage hin zu Investitionsgütern (wie Netzen oder Booten) zu verlagern, und ermutigt so die Hersteller dieser Werkzeuge zur Weiterentwicklung bessere Technologien. Der daraus resultierende Welleneffekt führt zu wirtschaftlichem und sozialem Fortschritt. Andererseits ist eine Gesellschaft, die vom Sparen abhält, eine Gesellschaft, die den Fortschritt verlangsamt.

Man könnte dieser Theorie widersprechen, indem man behauptet, dass heutzutage nur sehr wenige derjenigen, die langfristige Ersparnisse, beispielsweise für die Altersvorsorge, anlegen wollen, sich der Inflationsproblematik wirklich bewusst sind oder sich darüber Sorgen machen. Jeder vertraut sein Kapital Finanzintermediären an, die die erhaltenen Beträge erwirtschaften und so die Inflation ausgleichen. Diese Funktion des Finanzintermediärs ist wichtig, aber Das Problem ist, dass Investitionen heute keine Wahl mehr sind, sondern eine Notwendigkeit seine Ersparnisse sparen. Dabei handelt es sich um eine erzwungene Abweichung von der natürlichen Dynamik der Wirtschaft, die zu einem Überschuss an Krediten in die Finanzmärkte führt. Zusamenfassend, Es ist nicht mehr möglich, langfristig zu sparen, ohne sein Geld Dritten anzuvertrauen.

Der Bauer mit 200 Hektar Land hat Schwierigkeiten, über die Runden zu kommen, obwohl er für die Hälfte der Nation produziert, während die Bank im Stadtzentrum Marmorböden hat: Es ist klar, dass das Gewicht des Vermittlers im Vergleich zum eigentlichen Vermögensproduzenten zu groß ist. Der Grund ist, dass Wenn die Ersparnisse vollständig über Bankkanäle verwaltet werden, werden sie zum Gegenstand von Spekulationen auf den Finanzmärkten.

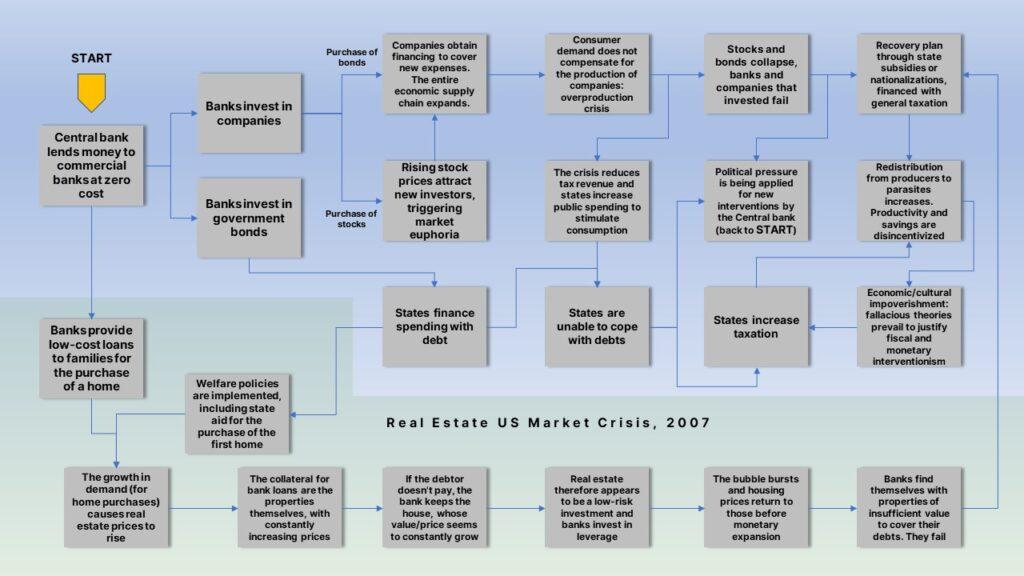

Banken übernehmen faktisch Eigentum am verwalteten Kapital und vervielfachen es durch den Teilreservemechanismus. Wenn die Investitionen gut laufen, werden es die großen Finanzakteure sein, die davon profitieren und die Börsenindizes werden in einer ausgewachsenen Blase steigen. Euphorie wird zu schlechten Investitionen und schließlich zu einer Überproduktion führen, die nicht durch die tatsächliche Nachfrage ausgeglichen wird. Wenn die Blase platzt und die Finanzmärkte zusammenbrechen, wird es der Staat sein, der mit Hilfen, Rettungsaktionen und Verstaatlichungen eingreift, während der bescheidene Bauer die Konsequenzen tragen wird, belastet durch die allgemeine Besteuerung, die die staatlichen Interventionen finanziert (gemäß der Dynamik, die in beschrieben wird). die Infografik in Kapitel 2). Ein zukünftiger Artikel wird sich ausschließlich mit dem Thema „Fractional Reserve Banking“ befassen, daher wird auf diese Themen hier nicht weiter eingegangen.

2.4. Die Idiotie der konkurrierenden Abwertung

Zu den verschiedenen Rechtfertigungen für die Inflationspolitik, die sich Bürokraten, Politiker und Pseudoökonomiewissenschaftler ausgedacht haben, gehört auch die „konkurrierende Abwertung“. Dies ist eine Strategie, die es rechtfertigen würde, mehr Geld zu drucken – im Vergleich zu dem, was andere Nationen tun – unter dem Vorwand, heimische Produkte auf dem ausländischen Markt zu bevorzugen. Es ist eine so dumme Idee, dass man sich fragen sollte, warum die menschliche Zivilisation sie noch nicht vollständig überwunden und in den Geschichtsbüchern begraben hat.

Selbst wenn wir zugeben würden, dass es einen zentralen Planer für die Volkswirtschaften geben sollte, Ein gesellschaftliches Ziel kann nicht sein, möglichst viel im Ausland zu verkaufen; Vielmehr sollte es das Ziel sein, möglichst viele Waren aus dem Ausland einkaufen zu können. Nur um des Verkaufs willen zu verkaufen bedeutet, hier zum Wohle derer zu arbeiten, die im Ausland die Früchte unserer Arbeit genießen. Verkaufen macht nur dann Sinn, wenn wir etwas dafür bekommen. Wenn wir unsere Währung im Vergleich zur Fremdwährung abwerten, ist das erste Ergebnis, dass wir weniger im Ausland kaufen können, was bedeutet, dass wir mit unseren Ersparnissen weniger von der Arbeit anderer profitieren können.

Zu niedrigeren Kosten als in anderen Ländern zu produzieren, um leichter im Ausland verkaufen zu können, ist eine Angelegenheit, die völlig unabhängig von der verwendeten Währung ist. Wenn wir aufgrund von Technologie, Know-how, Effizienz oder atmosphärischen Bedingungen tatsächlich einen komparativen Produktionsvorteil in einem bestimmten Sektor hätten, wären wir in der Lage, ein bestimmtes Gut zu geringeren Kosten und mit geringerem Aufwand zu produzieren als im Ausland. Da sie im Ausland diesem Produkt einen höheren Wert beimessen als den Aufwand, den wir für die Herstellung aufwenden, sind sie bereit, mehr dafür zu bieten und so unsere lokalen Produzenten zu bereichern.

Wenn wir andererseits dieses bestimmte Gut im Ausland verkaufen, nicht weil wir es besser produzieren können, sondern nur, weil wir unsere Währung gegenüber der Fremdwährung abwerten, bedeutet das, dass wir ein Tierschutzmaßnahme, die es dem Produzenten eines bestimmten Gutes ermöglicht, es ins Ausland zu exportieren, allerdings zum Nachteil der übrigen Bevölkerung: Wer ausländische Güter konsumiert, ist benachteiligt, ebenso wie alle Produzenten, die importierte Arbeitskräfte, Investitionsgüter und Dienstleistungen nutzen.

Diejenigen, die Waren für den Export herstellen, verkaufen auf ausländischen Märkten nicht, weil sie einen echten Wettbewerbsvorteil haben, sondern nur, weil die Währung abgewertet wurde. Wenn sich die Wechselkurse aus rein politischen Gründen ändern würden, könnte dieser Hersteller möglicherweise nicht mehr exportieren und über Nacht scheitern (ebenso wie Unternehmen in der gesamten Produktionskette). Die Geldpolitik fügt somit neue Unsicherheitsfaktoren und Risiken für die Produzenten hinzu, die zu denen aufgrund der Fiskalpolitik und der Zölle, einem weiteren großen Feind der Menschheit, hinzukommen. Es ist die traurige Geschichte einer Welt, in der Investitionen und Ressourcen werden verschwendet, nur weil Waren imaginäre Grenzlinien überschreiten müssen.

Wie Saifedean Ammous uns in seinem Buch „The Bitcoin Standard“ daran erinnert, bedeutet die Abwertung unseres Geldes, es in „leichtes Geld“ zu verwandeln, das es anderen Ländern ermöglicht, uns zu „plündern“, ähnlich wie es die Europäer in der Vergangenheit mit kolonisierten Ländern taten. Beispielsweise könnten Muscheln, die von den amerikanischen Ureinwohnern als Zahlungsmittel verwendet wurden, von Europäern mit großen Booten und Tiefseenetzen kostengünstig gefischt werden. Für die Europäer waren sie von geringem Wert, denn sie nutzten sie, um wertvolle Ressourcen und Reichtum von denen zu erwerben, die die wahre Natur des Geldes nicht verstanden. Kurz gesagt: Die Abwertung der eigenen Währung bedeutet den Verkauf der eigenen Arbeitskraft.

3. Wie könnten wir das akzeptieren?

Aus kultureller Sicht hat sich die immer aggressivere Fiskal- und Geldpolitik in den letzten Jahrzehnten ohne besonderen Widerstand der Öffentlichkeit durchgesetzt, wahrscheinlich aus vier Gründen:

3.1. Der „Boiled Frod“-Effekt

Die Steuerlast und die Inflation nehmen allmählich zu, und der Effekt des „gekochten Frosches“ (Frösche bleiben im Wasser, das sich zunehmend erwärmt, bis es sie tötet) hat solche Maßnahmen akzeptabler gemacht. Wenn Rebellion Sie alles kosten kann, ist es dann besser, neben den vielen Entbehrungen, die Sie bereits erleiden, noch ein wenig mehr in Kauf zu nehmen?

3.2. Tiranny der Mehrheit

(Die meisten Beispiele hier beziehen sich auf Italien. Ich bin mir ziemlich sicher, dass andere Europäer Ähnlichkeiten mit ihrem Land feststellen können, während ich wette, dass Amerikaner, die sich dieser Tatsachen bewusst sind, ihre eigene Zukunft möglicherweise besser vorhersagen können.)

Die meisten wahlberechtigten Bürger sind keine Produzenten, sondern „Konsumenten“ von Reichtum. Auf der Suche nach einem Beispiel Bei der Einkommensteuer (IRPEF) in Italien werden 87 Prozent der Steuereinnahmen von nur 16 Millionen Menschen bei einer Bevölkerung von 60 Millionen gezahlt. Alle Menschen in der IRPEF-Gruppe bis 20 Euro (also 24 Millionen von 40 Millionen Steuerzahlern) zahlen nicht einmal genug IRPEF, um ihre Gesundheitskosten zu decken. Die Zahl der Rentner beträgt dann 16 Millionen, die nun alle vom Staat abhängig sind. Selbst wenn sie im privaten Sektor arbeiteten und somit „Zahler“ und nicht „Steuerverbraucher“ waren, waren sie jahrelang gezwungen, Beiträge abzugeben, anstatt diese Gelder in ein privates Sparsystem umzuleiten. Das italienische nationale Rentensystem (INPS) akkumuliert keine Mittel und reinvestiert sie nicht auf den Finanzmärkten, sodass von den eingezahlten Beiträgen nichts übrig bleibt. Das öffentliche Wohlfahrtssystem hat die Arbeiter von gestern zu Saugnäpfen gemacht, die sich an die Brüste des Staates klammern.

Da jeder Kopf in der Wahlkabine eine Stimme wert ist nicht Abgewogen auf der Grundlage der Volkszählung (gezahlte Steuern) ist klar, dass „Vermögen konsumierende Menschen“ („Konsumenten“ von Steuern) ein größeres Gewicht bei der Bestimmung von Regierungs- und Parlamentsentscheidungen haben, was effektiv zu einer klassistischen Situation führt: eine parasitäre Mehrheitstyrannei, die den von den eigentlichen Arbeitern produzierten Reichtum verschlingt. Aus Alterssicht befindet sich Italien in einer der schlimmsten Situationen, aber generell befinden sich alle Sozialdemokratien auf einer Kurve, die in den Abgrund tendiert.

Es gibt auch eine zweite Dynamik, die in gewisser Weise der Tyrannei der Mehrheit entgegengesetzt ist und die den modernen Staat kennzeichnet: Sobald festgestellt wird, dass der öffentliche Apparat die Macht hat, in einem bestimmten Bereich einzugreifen, ist es unvermeidlich, dass er durch eine klare Regelung eingreifen kann Anreizmechanismus, der mittlerweile von Politikwissenschaftlern international anerkannt wird, werden Situationen des Lobbyings entstehen, in denen Politik tendiert dazu, einer kleinen Gruppe auf Kosten vieler zu nützen (Schweinefleischfass). Subventionen für einen bestimmten Sektor oder eine bestimmte Kategorie ermöglichen es dem amtierenden Politiker, einen Konsens in diesem Teil der Bevölkerung herzustellen, während die erhöhten Kosten, mit denen sie finanziert werden, auf die gesamte Bevölkerung verteilt werden und daher kurzfristig keinen Schaden verursachen die Befürworter dieser Politik.

3.3. Ignoranz und Ideologie

Die Bürger haben kein Verständnis für Wirtschaftswissenschaften (insbesondere diejenigen mit einem Abschluss in Wirtschaftswissenschaften), während die politische und journalistische Welt keine transparente Darstellung der Dynamik liefert, die zum Anstieg des Steuerdrucks und der Staatsverschuldung und damit zu Wirtschaftskrisen geführt hat. Die keynesianische Kultur, die die akademische Welt durchdringt und letztlich nur eine Variante des Marxismus ist, die sich verstärkt ökonometrischer Modelle bedient, flößt den frischen Köpfen junger Menschen ihre etatistischen Rechtfertigungen ein und fordert immer mehr staatliche Interventionen zur Bekämpfung der durch sie verursachten zeitgenössischen Probleme Zustand. Ein Beispiel hierfür ist die gängige Erzählung, dass die Krise 2007-2008, von dem wir uns nie vollständig erholt haben, war auf den Turbokapitalismus und die mangelnde Kontrolle in der Finanzwelt zurückzuführen. Eine weitere verbreitete kognitive Verzerrung ist die Zuordnung aller zeitgenössischen Probleme zu einer Zeit des „Wahnsinns“ zwischen 1970 und 1980, als die Staatsverschuldung angeblich anstieg und neue Generationen verurteilte. Es ist jedoch nicht klar, warum die heutigen „neuen Generationen“, die theoretisch Opfer sein sollten, die gleichen Richtlinien wie ihre Väter anerkennen (in der Tat noch schlimmer) und sich dadurch als Täter qualifizieren.

3.4. Der Schleier des Fortschritts

Obwohl der „Große Parasit“, der Leviathan, Jahr für Jahr einen immer größeren Anteil an den Früchten unserer Arbeit behalten hat, ist der Lebensstandard aller Menschen in den letzten Jahrzehnten aufgrund der Globalisierung und technologischen Innovationen stetig gestiegen . Paradoxerweise könnte das große Geschenk des freien Marktes, der technologische Fortschritt, einer der Hauptfaktoren sein, die das Bewusstsein dafür, wie viel Schaden der Staat anrichtet, eingeschränkt haben.

Schlussfolgerungen:

Im Artikel „Die Geburt des Fiat-Gelds“ haben wir erklärt, warum Deflation in der Vergangenheit gegen Ende des 19. Jahrhunderts als eine schlechte Sache angesehen wurde und wie die Liquiditätsspritze zu Beginn als Heilmittel für ein krankes Bankensystem identifiziert wurde des 20. Jahrhunderts. Wir haben auch gesehen, wie falsch diese Interpretationen der Wirtschaft waren und welche Katastrophen sie verursachten oder zu denen sie beitrugen, von Roosevelts New Deal (den die staatliche Schule immer noch als positives Ereignis und nicht als eine Reihe krimineller Handlungen anpreist) bis hin zu Hitlers Aufstieg.

Trotz des verursachten Schadens wurde das Problem der Inflation von Politikern und Ökonomen (hauptsächlich Keynesianern) nie vollständig verstanden und auch nicht angemessen bekämpft. Die Lira verlor in den fünfzig Jahren nach dem Zweiten Weltkrieg 97 % ihrer Kaufkraft, während der Dollar etwas langsamer, in etwa einem Jahrhundert, 97 % verlor. Heutzutage glauben einige, dass die Inflation kein Problem mehr sei und dass die Zentralbanken verantwortungsbewusst handeln würden, aber wie wir gesehen haben, ist dies nur eine Illusion.

Geldmengenausweitungen verleihen den Staaten Kaufkraft, weil sie sich immer auf Schulden verlassen können, um sich zu finanzieren. Dies bringt eine Umverteilung des Reichtums vom privaten zum öffentlichen Sektor mit sich. Tatsächlich ist die Inflation eine Steuer, die das Sparen und damit Investitionen und Fortschritt behindert. Sparen erfordert zwangsläufig, sein Geld an Dritte weiterzugeben, um eine Entwertung zu vermeiden. Dann fließt Kapital in die Finanzmärkte und verursacht Blasen und Boom-and-Bust-Zyklen. Und während des „Covid-Notstands“ (nennen wir es so…) hat die Fed bereits 2.3 Billionen US-Dollar an staatliche und lokale Regierungen geliehen und Schuldtitel gekauft [Anmerkung: Dieser Artikel wurde im Mai 2020 veröffentlicht]. Mehr als das, was zur Bewältigung der Krise 2007–2008 gespritzt wurde.

Während der böse Sith-Orden seine Täuschungen begeht, haben einige tapfere Jedi-Ritter am 11. Mai 2020 den Bitcoin-Block 629,999, den letzten vor der dritten Halbierung, abgebaut und einen Text in die Münzbasis des Blocks eingefügt, der Nakamotos Genesis-Block widerspiegelt: „NYTimes 09/ April 2020: Mit einer Injektion von 2.3 Billionen US-Dollar übertrifft der Plan der Fed die Rettung von 2008 bei weitem.“ Eines Tages wird die Menschheit vergessen, was die Federal Reserve war, aber diese Botschaft wird für immer in der Bitcoin-Blockchain bleiben, als Warnung für diejenigen, die es in Zukunft noch einmal versuchen. Und wenn Ihr Urenkel die Blockchain scannt und diese bizarre Nachricht liest, wird er oder sie neugierig an Ihr Bett kommen und fragen. Und Sie werden ihm oder ihr mit einer Träne des Stolzes die schönste Geschichte erzählen: wie Sie im Leben auf Ihre eigene kleine Weise dafür gekämpft haben, die Menschheit voranzubringen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Kaufen und verkaufen Sie Anteile an PRE-IPO-Unternehmen mit PREIPO®. Hier zugreifen.

- Quelle: https://bitcoinnews.com/tragedy-of-fiat-money/