Dieser Artikel ist der zweite Teil der Serie, um mehr über Tokenomics zu erfahren, vom Autor und Mitwirkenden: Max K – CEO Coinstruct.tech. Lesen Sie hier den ersten Teil: Angebotsseitige Tokenomics: Angebot, Verteilung, Optimierung für Preisleistung und Kosteneffizienz

Gesamtangebot definieren

Sobald Sie sich für einen begrenzten Maximalvorrat entschieden haben, besteht der nächste Schritt darin, die genaue Anzahl der Token zu definieren. 10 Mio., 100 Mio. oder sogar 100 Mrd. Token als Gesamtvorrat?

Die Antwort, die möglicherweise nicht mit den Erwartungen übereinstimmt, ist, dass die Wahl relativ wenig Bedeutung hat – abgesehen davon, dass psychologische Vorurteile zum Tragen kommen, ist die ausgewählte Zahl im Wesentlichen zufällig.

Es gibt keine konkreten Gründe dafür, warum Bitcoin mit einem maximalen Angebot von 21 Millionen ausgewiesen werden muss. Es hätte genauso gut 2.1 Millionen, 210 Millionen oder jede andere Zahl sein können. Es ist jedoch bekannt, dass Satoshi Nacomoto darauf abzielt, dass der zukünftige Bitcion-Preis dem Wert vieler beliebter Fiat-Währungen ähnelt, sodass die Ausführung von Transaktionen komfortabler wäre. Der primäre Einfluss des maximalen Angebots wird tatsächlich in seinem Einfluss auf den Preis pro Token innerhalb einer bestimmten Marktkapitalisierung (MC) beobachtet.

Preis definieren

Der Preis pro Token ist ein weiteres psychologisches Thema, das die Wahrnehmung vieler Privatanleger leicht beeinflusst und manchmal sogar die Preisentwicklung beeinflusst.

Einige interessante Erkenntnisse können aus TradFi gewonnen werden. Der Preis pro Aktie hat, ähnlich wie der Preis pro Token, keinen inneren Wert und bietet einem rationalen Anleger kaum Einblick in den relativen Wert des Unternehmens, die aktuelle Leistung oder die erwartete zukünftige Leistung. Dennoch besteht die Tendenz, dass Aktien nach Aktiensplits ein deutliches Wachstum verzeichnen. Aktiensplits führen zu einer Reduzierung des Preises pro Aktie bei gleichzeitiger Erhöhung der Anzahl der Aktien, während die Marktkapitalisierung und Verwässerung konstant bleiben. Wenn ein Anleger beispielsweise bei einer Aufteilung im Verhältnis 1:10 vor der Aufteilung eine Aktie zum Preis von 1 US-Dollar pro Aktie besitzt, würde er danach 100 Aktien zum Preis von 10 US-Dollar pro Aktie besitzen, die Investition von 10 US-Dollar entspricht jedoch immer noch dem gleichen Eigentumsanteil an der Aktie Unternehmen in beiden Szenarien. Dieses Phänomen der Outperformance nach dem Split kann auf die irrationale Präferenz der Anleger für Aktien mit niedrigeren Kursen zurückgeführt werden.

Der gleiche Ansatz scheint bei Token zu erfolgen. Obwohl diese Wahrnehmungsverzerrungen typischerweise implizieren, dass ein niedrigerer Token-Preis günstiger ist, liegt es auf der Hand, dass dieser Vorteil wahrscheinlich begrenzt ist.

Wenn Verbraucher beispielsweise der Ziffer ganz links eine größere Bedeutung beimessen, besteht wahrscheinlich eine erhebliche psychologische Lücke zwischen einem Token mit einem Preis von 0.01 US-Dollar und einem Token mit einem Preis von 1.00 US-Dollar im Vergleich zur Differenz zwischen 0.000001 US-Dollar und 0.0001 US-Dollar, obwohl beide einen Anstieg um das Hundertfache darstellen. Wenn Einzelpersonen innehalten und die führenden Nullen sorgfältig zählen müssen, deutet dies darauf hin, dass der Preis möglicherweise den optimalen Punkt überschritten hat, um von einer Tendenz zu niedrigeren Preisen zu profitieren.

At KostruierenNachdem wir die Top-1000-Projekte nach Marktkapitalisierung analysiert hatten, stellten wir fest, dass die Ergebnisse die Hypothese „Niedrigerer Preis ist besser“ im Großen und Ganzen zu widerlegen scheinen. Der Preisbereich von 0.01 $ pro Token hatte statistisch signifikant schlechtere Renditen als der Preisbereich von 10 bis <100 $.

Token mit einem Preis unter 0.01 $ weisen eine statistisch signifikant höhere Volatilität der relativen monatlichen Renditen auf im Vergleich zu Token mit einem Preis zwischen 1.00 $ und weniger als 10.00 $, Token mit einem Preis über 100.00 $ und Token mit einem Preis zwischen 10.00 $ und weniger als 100.00 $. Dies deutet auf eine im Vergleich zum Markt durchweg breitere Leistungsspanne in verschiedenen Preisklassen hin.

Für Bauherren bedeutet dies, dass es wichtig ist, die Auswahl eines maximalen Angebots zu vermeiden, das zu einem erwarteten Token-Preis unter 0.01 US-Dollar führen würde. Unterhalb dieses Schwellenwerts deuten die Daten darauf hin, dass Token tendenziell deutlich schlechter abschneiden und eine erhöhte Volatilität erfahren können. Dieses Phänomen könnte auf die psychologische Wahrnehmung von Token mit einem Preis von unter 1 Cent als risikoreich zurückgeführt werden, oder vielleicht auf das Vorhandensein einer großen Anzahl minderwertiger Coins, die versuchen, einen niedrigen Token-Preis als Marketingtrick auszunutzen.

Emissionen optimieren

Was sollten Entwickler bei der Ermittlung ihrer Emissionskurve beachten?

Die Daten deuten darauf hin, dass es bei der Emissionsoptimierung nicht nur darum geht, die Inflation um jeden Preis zu minimieren, wie viele Bauherren oft annehmen. Stattdessen geht es darum, ein empfindliches Gleichgewicht zwischen Angebot und Nachfrage herzustellen, die richtigen Anreize zu schaffen und aufrechtzuerhalten, wertvolle Benutzeraktionen zu definieren, eine gut verteilte Inhaberbasis sicherzustellen und die Protokollstabilität zu fördern – alles abhängig von den individuellen Anforderungen Ihres Projekts. Es gibt keine universelle „optimale Emissionskurve“, sondern vielmehr eine Reihe von Best Practices und Verbesserungen gegenüber linearen zeitbasierten Modellen, die eine Überlegung wert sind.

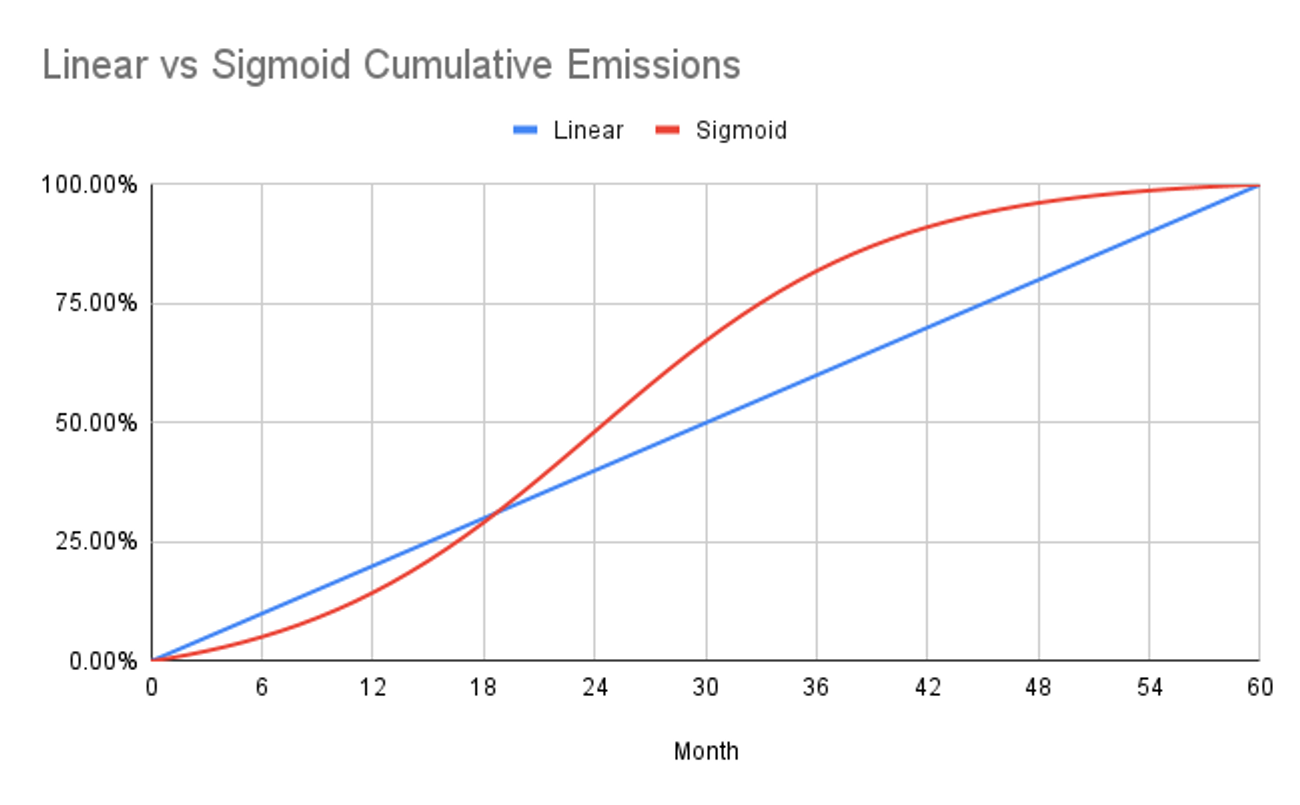

Normalerweise erfolgt die Übertragung von Kryptowährungen auf Zeitbasis, was bedeutet, dass Token nach Ablauf einer festgelegten Zeitspanne verteilt werden. Die Zuteilung kann jedoch auch entsprechend dem Projektfortschritt erfolgen, beispielsweise als Meilensteinzuteilung. Insbesondere die Verwendung von „S“-förmigen Kurven, wie der im Bild unten dargestellten Sigmoidkurve, kann Vorteile gegenüber linearen Zeitplänen bieten.

Wie Sie sehen können, sind die Inflations- oder Verwässerungsraten bei der Ersteinführung eines Tokens tendenziell am höchsten, da das vorhandene Angebot auf dem niedrigsten Stand aller Zeiten ist. Dies gilt für die meisten Projekte, auch für solche, die lineare Emissionspläne verwenden. Dies hat zur Folge, dass viele Projekte zu Beginn ihre höchsten Inflationsraten verzeichnen, was optimale Bedingungen für einen Preisrückgang schafft. Dieses Phänomen kann dazu führen, dass das Projekt als Pump-and-Dump-System wahrgenommen wird. Aus diesem Grund ist es wichtig, andere Angebotskurven als lineare zu berücksichtigen.

Eine fein abgestimmte Sigmoidkurve verringert die Inflation in Zeiten, in denen das Projekt besonders anfällig für Pump-and-Dump-Systeme ist, und glättet so die Inflationsrate gleichmäßiger über den gesamten Zeitplan. Es ist jedoch wichtig zu beachten, dass eine Kurve nicht weniger Token ausgeben kann als eine gleich lange lineare Kurve, ohne irgendwann irgendwann mehr Token auszugeben als die lineare Kurve.

Dieses Phänomen ist in der oben dargestellten Kurve deutlich zu erkennen, wo die monatlichen Token-Emissionen der Sigmoidkurve die der linearen Kurve von etwa Jahr 1 bis Jahr 3 innerhalb des 5-Jahres-Emissionsplans übertreffen. Diese Abweichung von der Linearität kann jedoch als akzeptabler Kompromiss zur Erzielung niedrigerer Inflationsraten während der ersten Startphase des Projekts angesehen werden und könnte sogar eine inhärente Stärke der Sigmoidkurven-Emissionen darstellen.

Es lohnt sich auch, einen Blick auf einige tiefgreifende Vesting-Dynamik wie das von AVV (Adoption Adjusted Vesting) vorgeschlagene Modell zu werfen Achim Struve. Die Hauptidee dieses Ansatzes besteht darin, traditionelle zeitbasierte Vesting-Zeitpläne abzuschaffen, bei denen der Großteil des Angebots in der frühen Entwicklungsphase der Produktsuite in das Ökosystem abgegeben wird. Mit anderen Worten: Ein großes Angebot trifft auf eine geringe Marktnachfrage.

AVV nutzt einen flexiblen und reibungslosen Ansatz mit algorithmischer Token-Vesting gemäß bestimmten KPIs. Der AVV wird von Controllern bestimmt, die die Emissionen in Phasen mit geringerer Einführung erhöhen und in Phasen mit höherer Einführung verringern. In diesem Fall könnten je nach TVL, Benutzerakquise/Token-Inhaberanzahl, Umsatzschwellenwerten, Sperrzuteilungen oder dem Token-Preis selbst Vesting-Tokens in das Ökosystem ausgegeben werden. Betrachtet man das Beispiel von TVL, könnte die Token-Vesting-Rate in Phasen mit niedrigem Protokoll-TVL erhöht werden, um mehr Token zu haben, um durch höhere Belohnungen Anreize für Einzahlungen zu schaffen.

Zulagen

Bei der Einführung eines Tokens ist die Entscheidung über die Empfänger und Verteilungsmethoden von entscheidender Bedeutung Tokenomics-Design Entscheidungen. Diese entscheidenden Entscheidungen haben großen Einfluss darauf, wie Ihr Token wahrgenommen wird und wie es funktioniert, und dienen als Schlüsselindikatoren dafür, ob das Team und die ersten Unterstützer abgestimmte Anreize haben.

Für einen datengesteuerten Allokationsansatz sollten wir uns die typischen Projekte und allgemein bewährten Praktiken ansehen.

- Für das Kernteam sind etwa 18.8 % der Token reserviert, darunter Zuteilungen für Gründer, Mitarbeiter und andere Mitwirkende.

- Die Investorenallokation liegt bei etwa 13 %, wobei dieser Durchschnitt auch Projekte ohne Investorenpräsenz umfasst, wodurch sich die Gesamtkategorieallokation verringert. Betrachtet man jedoch ausschließlich Projekte mit Investorenbeteiligung, steigt der Token-Zuteilungsanteil auf 17 %.

- Etwa 22 % der Token-Zuteilung sind für zukünftige Produktentwicklungs- und Betriebsausgaben reserviert und werden in Unternehmensreserven oder Treasury-Fonds gehalten.

- Gemeinschaftsanreize oder -ausschüttungen haben mit 40.5 % die größte Zuteilung. Diese erhöhte Zuweisung ist logisch, da sie dazu beiträgt, eine angemessene Dezentralisierung und eine umfassende Netzwerkeigentümerschaft zu erreichen. Darüber hinaus dient es als primäre Methode, um Anreize für die Produktnutzung und ein frühzeitiges Engagement zu schaffen.

- Ein Bruchteil der Token, nämlich 4.2 %, ist für den öffentlichen Verkauf bestimmt, einschließlich öffentlicher Börsennotierungen und Token-Verkäufe. Diese Zahl ist von 55 % im Jahr 2017 zurückgegangen, was wahrscheinlich auf regulatorische Einschränkungen zurückzuführen ist, was zu einem entsprechenden Anstieg der Zuweisungen an Investoren und gemeinschaftlicher Anreize führte.

- Schließlich erhalten Partner und Berater in der Regel eine Zuteilung von 1.5 % der Token.

Allerdings gibt es keine „einheitliche“ Token-Zuteilung für alle Krypto-Projekte. Jedes Projekt sollte seinen Token-Zuteilungsplan so anpassen, dass er zu seinem einzigartigen internen Wirtschaftssystem passt.

Kostruieren ist offizieller Tokenomics-Partner von InnMind. Es hat mehr als 25 Tokenomics entwickelt, darunter Projekte wie Nomis Protocol (LayerZero, zkSync, Galaxe-Partner), Otcmarsbase.io (+450 Millionen US-Dollar an veröffentlichten Deals), AANN.ai (+1 Million US-Dollar gesammelt), Dexodus.xyz und konsultierte Projekte wie InnMind.com (60 Millionen US-Dollar von Startups gesammelt), Claimr, CryptoDo, Piktogramme (Linea-Partner), Qoomon Quests (Team von Goldman Sachs und Tencent) und mehr als 20 weitere in verschiedenen Blockchain-Ökosystemen. Das Team von Coinstruct weiß, wie man die Herausforderungen der Tokenomik unter Berücksichtigung aller Angebots- und Nachfragefaktoren angeht.

Coinstruct ist eine spezialisierte Agentur für die vollständige Web3-Tokenomics-Entwicklung, in der wir über ein Team verschiedener Spezialisten verfügen, von Mathematikern über Produktmanager bis hin zu Degens führender DAOs, die zusammenarbeiten, um fortschrittliche Token-Modelle, Belohnungssysteme, Wirtschaftsprüfungen und Bewertungen zu erstellen. Unser Fokus liegt auf der Entwicklung Web3-nativer, nachhaltiger wirtschaftlicher Lösungen, um Projekten dabei zu helfen, gewünschte Ziele durch Token zu erreichen: von der effizienten Mittelbeschaffung bis hin zur Erhöhung der Benutzerbasis, Bindung und Loyalität.

Wenn Sie ein Web3-Projekt haben, das die Einführung eines Tokens plant und Schwierigkeiten mit der Entwicklung nachhaltiger Tokenomics hat, können Sie gerne ein Formular ausfüllen unten stehende Formular und vereinbaren Sie ein kostenloses strategisches Gespräch mit dem Coinstruct-Team. Oder Sie können sich uns anschließen neuer Telegram-Kanal wenn wir Tokenomics-Einblicke und -Erfahrungen teilen.

Lesen Sie auch:

Tokenomics Guide: Zu berücksichtigende Schlüsselkennzahlen

Wichtige Tokenomics-Metriken für web3-Startups erklärt. Wie man die Token-Verteilung gestaltet, die Token-Geschwindigkeit, die Netzwerknutzung usw. berechnet. Mit Beispielen und

So entwerfen Sie ein Token-Dienstprogramm: Best Practices und Beispiele

Entdecken Sie den Schlüssel zum erfolgreichen Token-Utility-Design im Web3-Bereich mit praktischen Strategien und Beispielen von Mezen-Tokenomics-Experten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://blog.innmind.com/behavioral-side-of-total-supply-and-price-per-token/