Nach fast einem ganzen Jahr in Kraft setzt sich die Einhaltung der EU-Taxonomie für nachhaltige Aktivitäten weiter durch. Seit Januar sind Unternehmensangaben zu förderfähigen nachhaltigen Wirtschaftstätigkeiten verpflichtend.

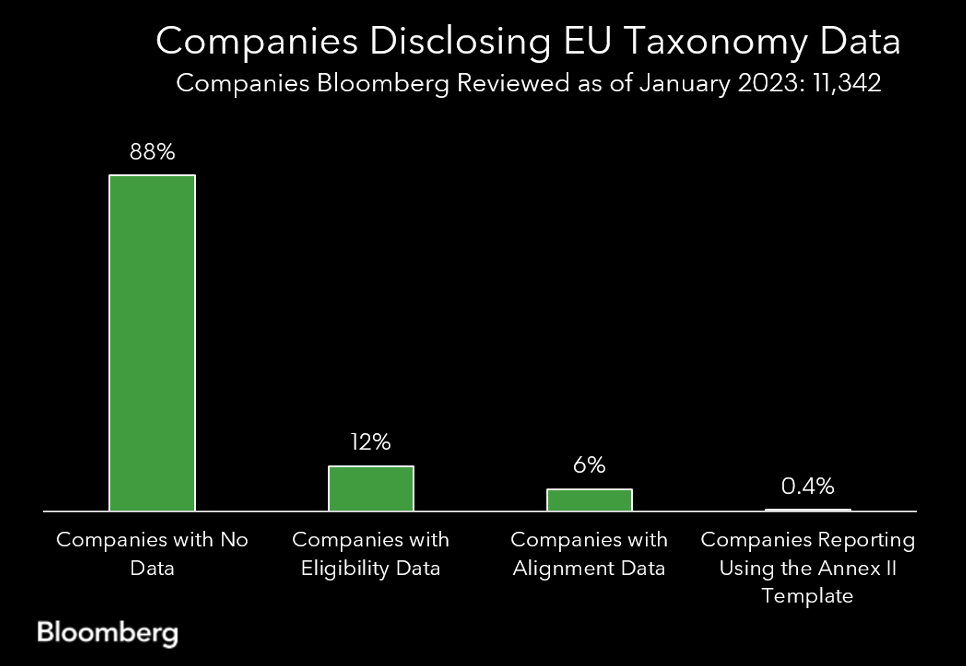

Ein hartnäckiger Mangel bleibt jedoch das Fehlen einer konsistenten und genauen Unternehmensberichterstattung (ausführlich in an früherer GreenBiz-Artikel). Obwohl das Berichtsvolumen zugenommen hat, bleiben die Offenlegungsdaten der Unternehmen für die Zulassungs- und Ausrichtungskriterien der EU-Taxonomie laut einer Bloomberg-Analyse schwer fassbar, wie in der Grafik dargestellt.

Eine weitere wichtige Verordnung unter der EU-Aktionsplan zur Finanzierung nachhaltigen Wachstums, die stark mit der EU-Taxonomie verbunden ist, ist die Sustainable Finance Disclosure Regulation (SFDR). Während die EU-Taxonomie untersucht, wie Investitionen der Umwelt helfen, fordert SFDR Transparenz darüber, wie Investitionen der Umwelt schaden könnten.

Die beiden Verordnungen kommen speziell für die Berichterstattung auf Fondsebene zusammen, die im Januar in Kraft getreten ist. Mit diesem Mandat muss ein Fonds, wenn er als Artikel 8 identifiziert wird, was bedeutet, dass er Umweltmerkmale aufweist, oder als Artikel 9, was bedeutet, dass er ein nachhaltiges Anlageziel gemäß der Definition von SFDR hat, eine ganze Reihe von Kennzahlen melden, einschließlich der EU-Taxonomie Ausrichtung der auf Fondsebene aggregierten Unternehmensinvestitionen.

Die eklatante Frage, die sich dann stellt, lautet: Wie können Fonds ihren nachhaltigen Charakter genau vermitteln, indem sie die EU-Taxonomie nutzen, ohne das notwendige Rückgrat der Unternehmensoffenlegung? Die kurze Antwort ist, dass sie es nicht sind.

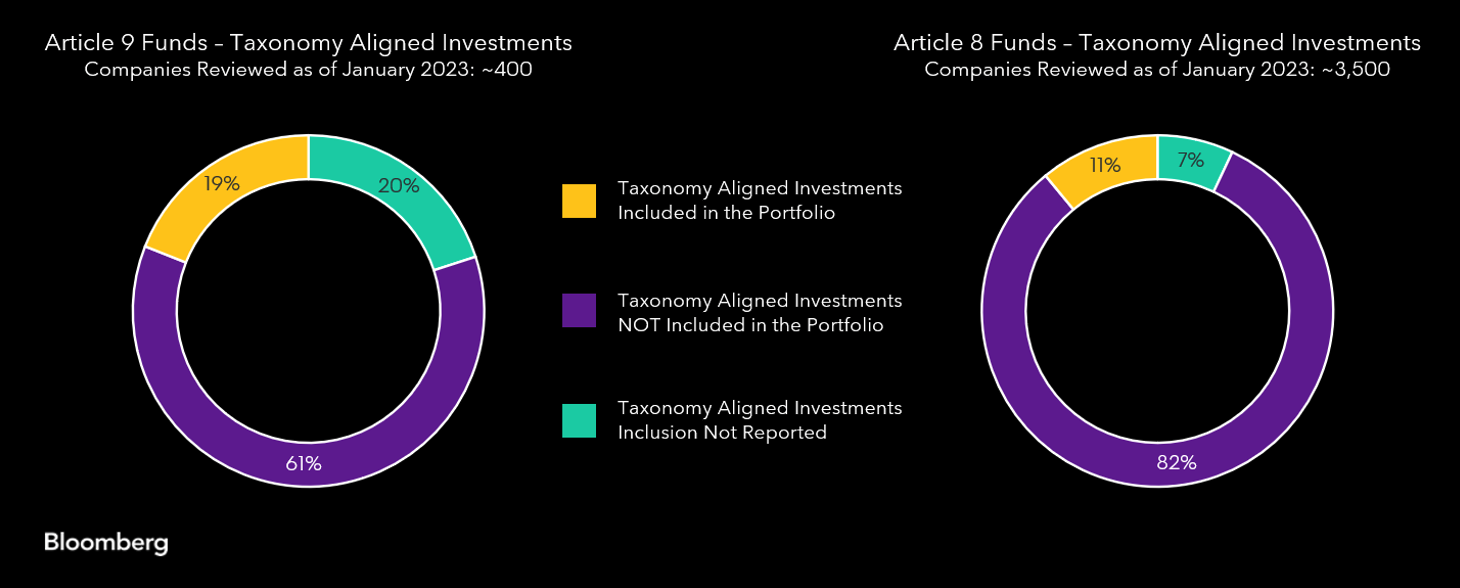

Die folgende Grafik zeigt, dass die überwältigende Mehrheit der Artikel-8- und Artikel-9-Fonds keine Absicht bekundet, sich bei vorvertraglichen Offenlegungen über die von der Industrie übernommene europäische ESG-Vorlage (EET) an die EU-Taxonomie anzugleichen. Dies ist ein krasser Widerspruch: Grüne Fonds ohne Taxonomie-Angleichung zu haben, ist besorgniserregend, da dies das Vertrauen der Anleger in die wahre „Grünheit“ eines Artikel-8- oder Artikel-9-Fonds schmälern könnte.

Auch die französische Behörde, die Autorité des Marchés Financiers (AMF), hat diese Sorge in a anerkannt Aktuelles Positionspapier. Es schlägt verschiedene Mindeststandards für Artikel-8- und Artikel-9-Fonds vor, um ihr Engagement für Nachhaltigkeit sinnvoller widerzuspiegeln. Diese vorgeschlagenen Standards lehnen sich stark an die EU-Taxonomie an und laden zu einer Mindestangleichung der Taxonomie für Artikel-9-Fonds ein. Nichtsdestotrotz werden Fonds nur mit verbesserten Offenlegungen von Unternehmen in der Lage sein, getrost die Angleichung der Taxonomie geltend zu machen und das Vertrauen der Anleger zu stärken.

Erweitern Sie Ihre EU-Taxonomie-Berichterstattung mit „gleichwertigen Informationen“

Eine mögliche Lösung für diese Probleme bei der Berichterstattung ist die Verwendung von Schätzungen, um die Lücken zu füllen. Es fehlt jedoch an formellen Leitlinien der europäischen Regulierungsbehörden, was eine akzeptable Schätzung zur Bestimmung des Anteils der an der EU-Taxonomie ausgerichteten Investitionen darstellt. Verständlicherweise waren die Unternehmen daher nervös, weil sie die regulatorische Marke verfehlen und ihren Ruf aufs Spiel setzen, indem sie sich auf die „falschen“ Schätzungen verlassen.

Dies alles änderte sich gegen Ende des Jahres 2022, als die Europäischen Aufsichtsbehörden (ESAs) ein Q&A veröffentlichten, in dem der nebulöse Hinweis auf die zulässige Verwendung „äquivalenter Informationen“ wie Schätzungen für die Angleichung der EU-Taxonomie klargestellt wurde.

Die ESAs haben die drei Grundprinzipien gleichwertiger Informationen in Bezug auf spezifische Prüfkriterien der EU-Taxonomie wie folgt definiert:

- Gleichwertige Informationen sollten nur für wirtschaftliche Tätigkeiten gelten, die in den delegierten Rechtsakten zur EU-Taxonomie aufgeführt sind.

- Die Bewertung des wesentlichen Beitrags sollte sich auf tatsächliche Informationen stützen.

- Do No Significant Harm (DNSH)-kontroversbasierte Ansätze sollten abgeraten und als unzureichend betrachtet werden.

Einfacher ausgedrückt bedeutet dies, dass Sie geschätzte EU-Taxonomiedaten nutzen können, wenn die Schätzungen nur von Unternehmen gemeldete Dateneingaben verwenden und gemäß der Verordnung modelliert werden, anstatt Schätzungen auf der Grundlage anderer Schätzungen.

Das war die Philosophie dahinter Geschätztes Datenmodell der EU-Taxonomie von Bloomberg von Anfang an. Nur die Verwendung von Schätzungen, die auf von Unternehmen gemeldeten Datenpunkten basieren, fördert die ESG-Offenlegung von Unternehmen, was dazu beiträgt, Greenwashing einzudämmen. In Ermangelung dieser Daten riskieren Finanzunternehmen jedoch, unangemessene Schätzungen zu verwenden, die das Unternehmensverhalten möglicherweise nicht genau widerspiegeln, was das Greenwashing-Problem weiter verschärft.

Während konsistente Offenlegungen von Unternehmen an Bedeutung gewinnen, können Finanzunternehmen ihre Januar-Berichterstattungsanforderungen für die EU-Taxonomie immer noch mit der richtigen Art von Schätzungen erfüllen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.greenbiz.com/article/what-are-wrong-sort-eu-taxonomy-estimates