Eine Vielzahl technologischer Fortschritte und geopolitischer Ereignisse stellen die Bankenbranche immer wieder auf den Kopf. Das Jahr 2023 bildete keine Ausnahme und war geprägt von viel beachteten Bankenpleiten, steigenden Zinsen und verschiedenen globalen wirtschaftlichen Herausforderungen.

Inmitten dieser Umwälzungen zeichnete sich eine Konstante ab: Die Menschen bleiben mit ihren Banken zufrieden.

In der vierten Ausgabe des EPAM 2024 Singapore Consumer Banking Report wurden 9,000 Retail-Banking-Kunden in neun Ländern befragt, was eine durchgängige Zufriedenheit in verschiedenen demografischen Gruppen ergab.

Trotz dieser Zufriedenheit zeigen die Singapurer jedoch Vorsicht gegenüber Remote-Banking und äußern ihr Unbehagen darüber digitales Banking Anbieter.

Bankpräferenzen der Singapurer

Trotz der globalen digitalen Transformation, die den Bankensektor erfasst, bevorzugen singapurische Verbraucher stark traditionelles Bankwesen Modelle.

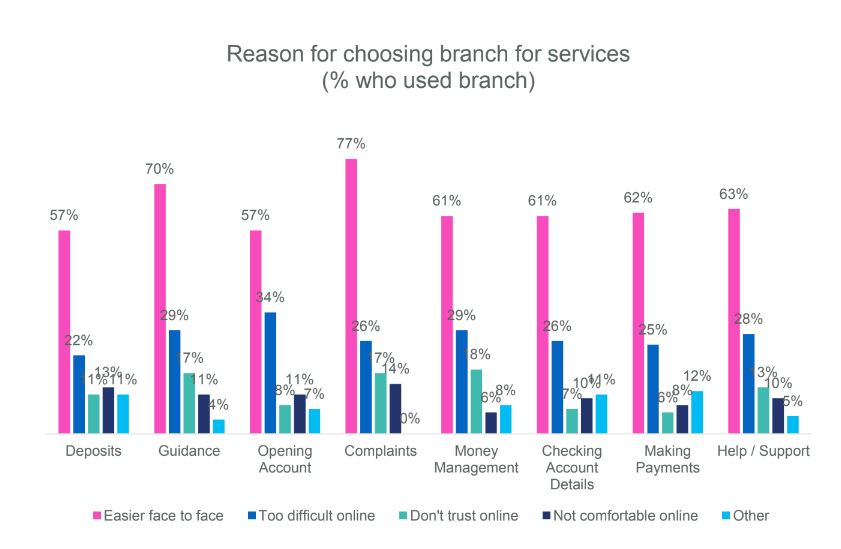

Mehr als die Hälfte (53 Prozent) äußert Unbehagen darüber, dass Bankanbieter keine Filialen vor Ort haben, während ein ähnlicher Anteil davor zurückschreckt, mit Anbietern in Kontakt zu treten, die ausschließlich digitalen Zugang anbieten.

Die Konvergenz des Bankings mit sozialen Medien für automatische Finanztransaktionen gibt Anlass zu noch größerer Besorgnis: Zwei Drittel der Befragten äußerten Unbehagen und unterstrichen damit die anhaltende Bindung an konventionelle Bankpraktiken.

Das KI-Rätsel

Während die Technologie das moderne Bankwesen prägt, zeigen Verbraucher gemischte Gefühle gegenüber der KI-Integration.

Ein Viertel der Singapurer gibt an, KI-gestützte Tools für das Finanzmanagement zu verwenden, und die Zufriedenheitsraten sind hoch. Allerdings zögert mehr als die Hälfte weiterhin, auf KI-gesteuerte Finanzberatung zu reagieren, was die anhaltende Skepsis unterstreicht.

Interessanterweise sind 97 Prozent derjenigen, die KI-gestützte Tools nutzen, mit den getroffenen Entscheidungen zufrieden. Trotz dieser Zufriedenheit fühlen sich 51 Prozent der Befragten weiterhin unwohl, wenn sie die von KI-Diensten empfohlenen Finanzberatung befolgen.

Die Zufriedenheit mit der KI-Führung variiert je nach Alter: 53 Prozent der 18- bis 34-Jährigen äußern ihre Bereitschaft, im Vergleich zu nur 25 Prozent der über 55-Jährigen.

Vertrauen aufbauen inmitten technologischer Fortschritte

Das Vertrauen der Verbraucher ist nach wie vor von zentraler Bedeutung, und ein hervorragender Kundenservice erweist sich als Hauptgrund für die Zufriedenheit der Banken.

Trotz technologischer Fortschritte behalten traditionelle Banken das Vertrauen der Verbraucher, was möglicherweise durch regionale Bankpleiten gestärkt wird.

Die Verbraucher bleiben jedoch hinsichtlich der Rolle von KI im Bankwesen zurückhaltend und betonen die Bedeutung einer transparenten Kommunikation und der Einhaltung von Vorschriften.

Der Umfrage zufolge vertrauen 79 Prozent der Befragten darauf, dass ihre Banken ihre Finanzen verwalten, während 81 Prozent darauf vertrauen, dass sie ihre Daten sicher aufbewahren.

Mittlerweile halten 91 Prozent die Datensicherheit für den wichtigsten Aspekt des Bankvertrauens. Dies unterstreicht die Bedeutung robuster Datenschutzmaßnahmen und einer transparenten Kommunikation hinsichtlich der KI-Integration und Datennutzung.

Überwindung der Verbraucherzögerlichkeit

Während Banken das empfindliche Gleichgewicht zwischen technologischer Innovation und Verbrauchervertrauen meistern, entsteht Generative KI (GenAI) bietet einen vielversprechenden Weg für personalisierte Bankerlebnisse.

Durch den Einsatz von GenAI können Banken Kommunikation und Dienstleistungen an individuelle Vorlieben anpassen, die Kundeninteraktion verbessern und ein tieferes Engagement fördern.

Während 68 Prozent der Befragten weltweit den Wunsch nach einer besseren Finanzaufklärung ihrer Banken zum Ausdruck bringen, geben nur 21 Prozent an, wissentlich KI-gestützte Tools für das Finanzmanagement zu nutzen.

Von denjenigen, die ihren Banken vertrauen, sind 60 Prozent bereit, ihre Daten weiterzugeben. Dies unterstreicht das Potenzial, das Vertrauen der Verbraucher zu nutzen, um die Einführung von KI und personalisierte Erlebnisse voranzutreiben.

In Singapur leisten führende Banken Pionierarbeit beim Einsatz von KI, um den Kundenservice zu verbessern und Abläufe zu rationalisieren. UOB-Bank bietet KI-gesteuerte Lösungen wie UOB Mighty, eine mobile App, die personalisierte Einblicke bietet, und UOB BizSmart, das die Geschäftsprozesse von KMU automatisiert.

Mit ihrer speziellen KI-Abteilung hat die DBS Bank über 600 KI-Modelle für Dienstleistungen wie Vermögensberatung und Risikomanagement entwickelt. Hervorzuheben sind Tools wie ADA und ALAN Der Fokus von DBS über den Einsatz von KI für die Datenverwaltung und Modellbereitstellung, was einen bedeutenden Schritt in Richtung digitaler Transformation im Bankwesen darstellt.

Eine wirksame Umsetzung hängt jedoch von einer transparenten Kommunikation und der Einhaltung regulatorischer Rahmenbedingungen ab, was unterstreicht, wie wichtig es ist, das Vertrauen der Verbraucher in KI-gesteuerte Banklösungen aufzubauen.

Schrittweise Schritte zur KI-Integration, zur Optimierung von Back-Office-Prozessen und zu besseren Einblicken in die Mitarbeiter an vorderster Front sind von entscheidender Bedeutung. Effektive Kommunikationsstrategien müssen auf die Bedenken der Verbraucher eingehen und Vertrauen in KI-gesteuerte Dienste aufbauen.

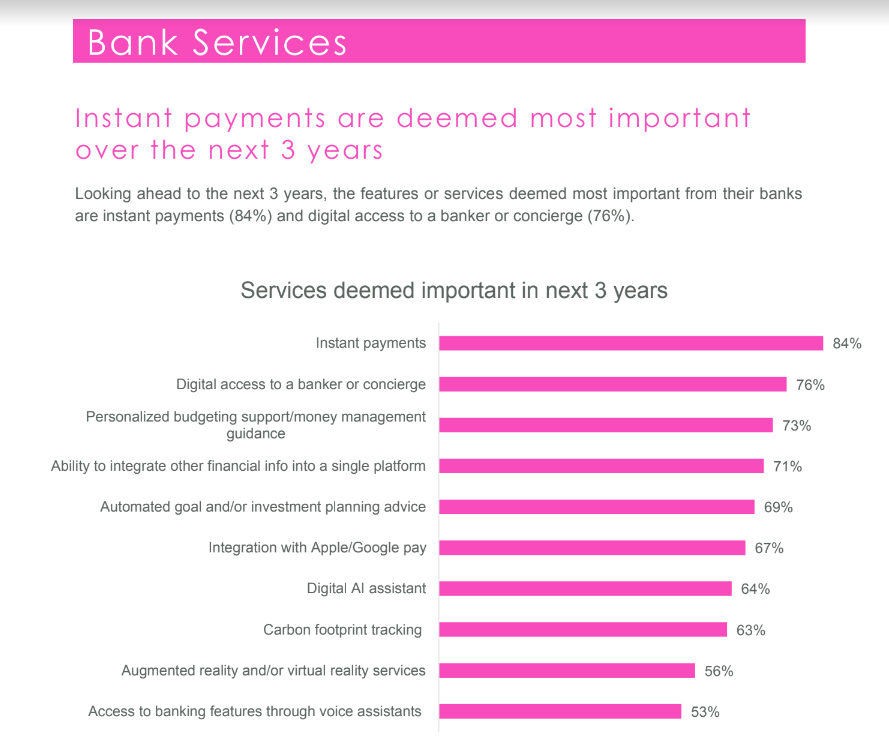

Instant Payments haben für Verbraucher Priorität

Der Bericht zeigt eine starke Verbraucherpräferenz für Sofortzahlung Fähigkeiten. Dies deutet darauf hin, dass die meisten Befragten die Sofortzahlung als einen entscheidenden Service ihrer Bank ansehen.

Konkret nannten 78 Prozent der Befragten Instant Payments als die wichtigste Funktion, die ihnen ihre Bank in den kommenden Jahren bieten könnte.

Diese Präferenz unterstreicht die Bedeutung der Unmittelbarkeit bei Finanztransaktionen und steht im Einklang mit der umfassenderen Verlagerung hin zu digitalen Echtzeitdiensten in verschiedenen Sektoren.

Für Singapur, ein globales Finanzzentrum, das für seine technologische Innovation und seinen robusten Finanzdienstleistungssektor bekannt ist, steht der Schwerpunkt auf Sofortzahlungen im Einklang mit umfassenderen Trends in Richtung Digitalisierung und Fintech-Lösungen.

Banken in Singapur investieren zunehmend in digitale Infrastruktur zur Unterstützung von Instant-Payment-Systemen und erkennen deren Potenzial zur Steigerung der Kundenzufriedenheit, Verbesserung der Transaktionseffizienz und Förderung von mehr finanzielle Inklusivität.

Vertrauen für die Datenerfassung und Personalisierung nutzen

Ein hohes Verbrauchervertrauen ermöglicht es Banken, Daten verantwortungsvoll zu sammeln und zu nutzen. Durch das Verständnis der Gewohnheiten, Vorlieben und Lebensereignisse der Kunden können Banken personalisierte Erlebnisse bieten.

Transparenz, Einhaltung von Vorschriften und Datenschutz sind jedoch von größter Bedeutung für die Wahrung des Vertrauens.

In Regionen, in denen dies rechtlich möglich ist, können Banken soziale Medien und andere Quellen nutzen, um nichtfinanzielle Daten zu sammeln und so wertvolle Einblicke in die Absichten und Präferenzen der Kunden zu gewinnen.

Durch die Datenerfassung und -analyse können Banken zeitnahe und relevante Dienstleistungen erbringen und so das Kundenerlebnis verbessern.

Faktoren, die Bankentscheidungen in Singapur beeinflussen

Obwohl die allgemeine Zufriedenheit mit den Banken nach wie vor hoch ist, erwägen viele Verbraucher einen Wechsel ihrer Hausbank. Zu den Faktoren, die diese Versuchung beeinflussen, gehören Familie oder Freunde. Bankoptionen, Zugang zu lokalen Filialen, Markenbekanntheit, Vorteile und digitales Erlebnis.

Die jüngere Bevölkerungsgruppe zeigt eine größere Neigung zum Bankwechsel. 30 Prozent aller Befragten denken darüber nach, in den nächsten 12 Monaten ihre Hausbank zu wechseln.

Unter den unzufriedenen Befragten streben 37 Prozent nach Markenbekanntheit, 22 Prozent legen Wert auf gute Vorteile und 21 Prozent legen Wert auf ein gutes digitales Erlebnis.

Zukunftsaussichten für das Bankwesen in Singapur

Der EPAM-Bericht identifiziert wichtige Bereiche für Innovation und Verbesserung, die die Zukunft des Bankwesens in Singapur prägen könnten.

Die Nachfrage nach sofortigen Zahlungen und personalisierter Finanzberatung, die durch KI und digitale Technologien ermöglicht wird, unterstreicht die wachsenden Erwartungen der Verbraucher an reaktionsfähigere, intuitivere und individuellere Bankdienstleistungen.

Die erfolgreiche Integration dieser Technologien in das Consumer-Banking-Erlebnis hängt jedoch davon ab, die bestehende Skepsis gegenüber digitalen Banklösungen und KI-gesteuerten Dienstleistungen zu überwinden.

Um diese Lücke zu schließen, werden Banken ermutigt, ihr etabliertes Vertrauen zu den Kunden zu nutzen und technologische Innovationen nicht als Ersatz für menschliche Interaktionen, sondern als Erweiterung der personalisierten, menschenzentrierten Bankerlebnisse einzusetzen, die die Kunden schätzen.

Dieser Ansatz erfordert ein empfindliches Gleichgewicht zwischen der Förderung digitaler Transformationsinitiativen und der Wahrung der Grundprinzipien Vertrauen, Transparenz und persönliche Verbindung, die die traditionelle Bankbeziehung ausmachen.

Ausgewählte Bildquelle: Bearbeitet von Freepik

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/