Unternehmen standen in der Vergangenheit vor Herausforderungen beim Zugriff auf Echtzeitinformationen zum Status von Zahlungstransaktionen und Kontoständen, insbesondere bei komplexen grenzüberschreitenden Transaktionen

***

Blog

***

Unternehmenszahlungen: Identifizierung der wichtigsten Schwachstellen für Unternehmen und Banken

Eingeschränkte Sichtbarkeit des End-to-End-Transaktionsstatus für grenzüberschreitende Zahlungen

Unternehmen standen in der Vergangenheit vor Herausforderungen beim Zugriff auf Echtzeitinformationen zum Status von Zahlungstransaktionen und Kontoständen, insbesondere bei komplexen grenzüberschreitenden Transaktionen, an denen mehrere Vermittler beteiligt waren. Dieser Mangel an Transparenz hat zu Ineffizienzen geführt

bei der Cashflow-Prognose und Schwierigkeiten beim Verständnis der von den Banken erhobenen Gebühren. Obwohl Initiativen wie SWIFT Global Payments Innovation (GPI) darauf abzielen, diese Probleme anzugehen, bleibt die Akzeptanz durch Banken schleppend.

✅ Fehlende aggregierte Sicht auf Fondspositionen und Bankkonten

Unternehmen verfügen über komplexe Organisationsstrukturen mit über die ganze Welt verteilten Regionalbüros. Jedes Regionalbüro nutzt für Zahlungen an Lieferanten und Mitarbeiter sowie für die Verwaltung interner Ausgaben vorzugsweise sein lokales Bankkonto. Zusätzlich,

Unternehmen haben mehrere Bankbeziehungen und nutzen unterschiedliche Bankkonten, um ihre Zahlungen abzuwickeln. Daher wird es zu einer Herausforderung, den Überblick über Einzüge und Zahlungen zu behalten, was zu einem Mangel an aggregierter Sicht auf die Fondspositionen über mehrere Bankkonten hinweg führt.

✅ Inkonsistentes Zahlungserlebnis für Unternehmen aufgrund unterschiedlicher Zahlungsanforderungen

Unternehmen haben komplexe Zahlungsanforderungen. Sie müssen Zahlungen an ihre Lieferanten, Tochtergesellschaften und Mitarbeiter leisten und Zahlungen von ihren Kunden einziehen, die alle über mehrere Länder verteilt sein können. Um diese vielfältigen Zahlungen zu unterstützen

Anforderungen (Echtzeitzahlungen, grenzüberschreitende Zahlungen, Devisenzahlungen usw.), die unterschiedliche Nachrichtenstandards erfordern (inländisches und grenzüberschreitendes Clearing und Settlement), müssen Banken mehrere Teams/Zahlungssysteme einrichten, die manchmal könnte

Dies führt zu einem inkonsistenten Erlebnis für Unternehmenskunden.

✅ Komplexe Integrationsanforderungen für eine nahtlose Unternehmensanbindung

Unternehmen verwalten mehrere Bankbeziehungen und verlassen sich bei der Abwicklung von Zahlungen auf verschiedene Kommunikationsmethoden, wie etwa die ERP-zu-Bank-Integration. Diese Integration ist jedoch aufgrund von Sicherheits-, Format- und Protokollproblemen kompliziert und zeitaufwändig. Während

Größere Unternehmen können in diese Lösungen investieren, kleinere haben Schwierigkeiten. Um dieses Problem anzugehen, prüfen Banken standardisierte Konnektivitätsoptionen wie APIs, um den Zugriff auf ihre Dienste für alle Firmenkunden zu vereinfachen und so die Belastung für kleinere Kunden zu verringern

Unternehmen.

✅ Umständlicher Kontoauszugsabgleich

Unternehmen müssen für den Abgleich ihrer Kontoauszüge mit ERP-Konten große Buchhaltungsteams unterhalten, da dies ein zeitaufwändiger und komplexer Prozess ist. Darüber hinaus gibt es in ERP-Systemen Einschränkungen hinsichtlich der Unterstützung der automatischen Abstimmung und mehrerer

Anweisungsformate.

Quelle Deloitte

***

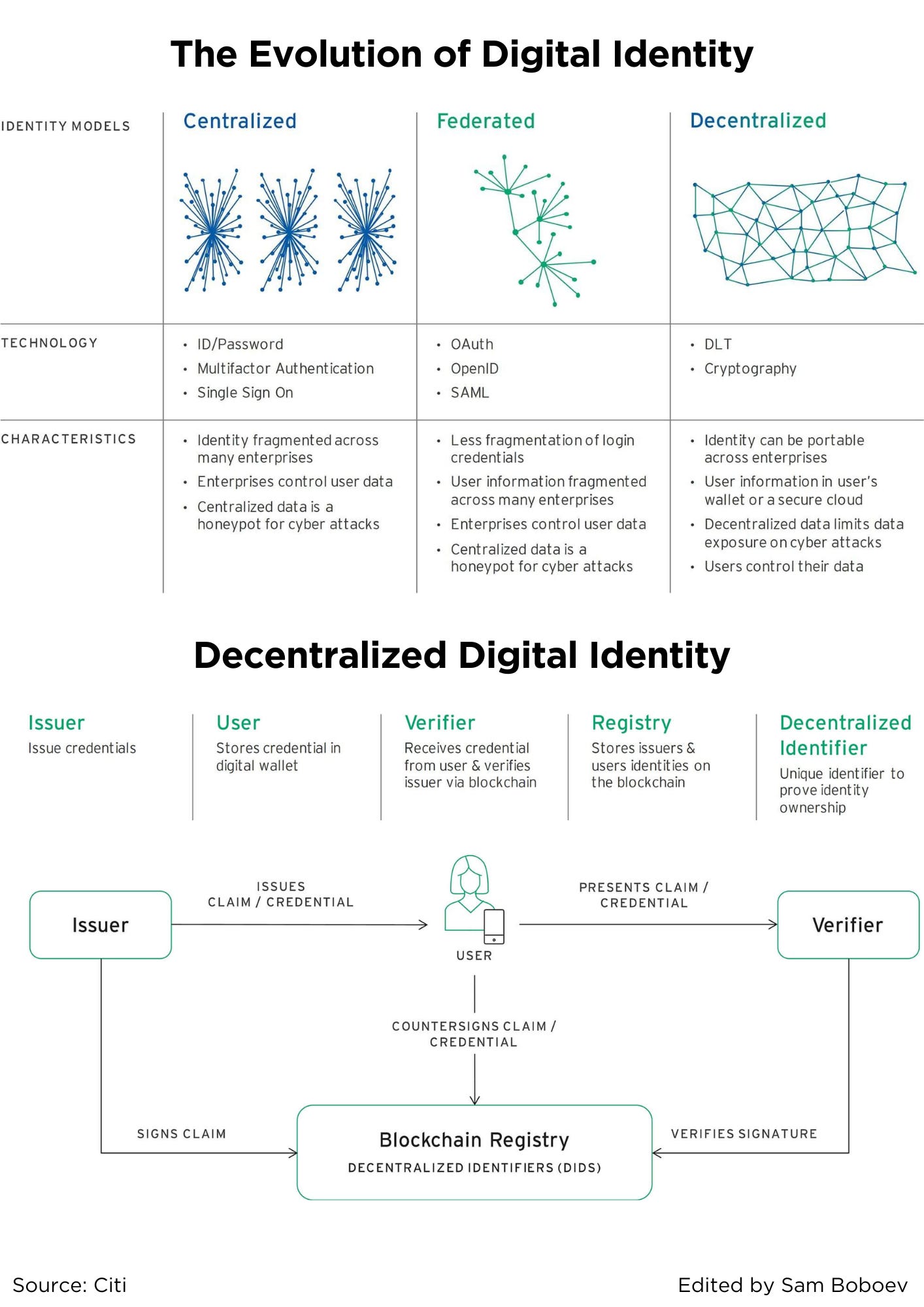

Die Entwicklung der digitalen Identität

Die erste und immer noch häufigste Form der digitalen Identität ist das isolierte Shared-Secret-Modell, mit dem jeder vertraut ist, der jemals einen Benutzernamen und ein Passwort verwendet hat. Dienstanbieter verwenden dann eine Kombination aus Online- und Offline-Prozessen, um Benutzer einzubinden

Authentifizieren Sie ihre Identität für zukünftige Interaktionen mithilfe von Geheimnissen wie Passwörtern, Mädchennamen der Mütter und Bestätigungs-E-Mails. In diesem zentralisierten Modell werden Benutzerinformationen über einen Pool von Dienstanbietern fragmentiert. Diese Methode ist unpraktisch für

Benutzer, die sich eine ständig wachsende Liste von Benutzernamen und Passwörtern merken müssen, machen es Hackern leichter, Identitätsdiebstahl zu begehen.

Für Dienstleister ist diese Lösung weder sicher noch effizient. Benutzerkennwörter werden häufig kompromittiert (teilweise, weil Benutzer Kennwörter dienstübergreifend wiederholen) oder vergessen, was zu kostspieligen Sicherheitsverletzungen und Anrufen beim Kundendienst zum Zurücksetzen von Kennwörtern führt.

All diese Nachteile führten zur zweiten Lösung, dem föderierten Modell, bei dem eine einzige Partei, die sowohl für das Onboarding als auch für die Authentifizierung von Benutzern verantwortlich ist, Identitätslösungen für verschiedene Unternehmen anbietet.

Die beliebtesten Anbieter föderierter Identitätsdienste sind Social-Media-Websites, und ihr Hauptangebot im Bereich Identität ist Portabilität. Personen können bei mehreren Diensten dieselbe Kombination aus Benutzername und Passwort verwenden, bei Onlinediensten jedoch nicht

müssen ihre eigene Identitätsmanagement-Infrastruktur aufbauen.

Dieser Ansatz hat mehrere große Nachteile. Es ist nicht sehr nützlich für High-Touch-Dienste wie Bankgeschäfte, für die strengere Onboarding-Anforderungen gelten. Außerdem entstehen riesige Pools an Benutzerdaten, die bestenfalls von Social-Media-Seiten monetarisiert und bereitgestellt werden können

schlimmstenfalls als Honeypots für Hacker.

Einige der schockierendsten Online-Entwicklungen der letzten Jahre (Tabelle 1), darunter der Cambridge-Analytica-Skandal1 und der Datenverstoß gegen Equifax, lassen sich auf die Grenzen der zentralisierten und föderierten Ansätze für die digitale Identität zurückführen. Das Ökonomische

und die persönlichen Kosten solcher Skandale und Verstöße haben die Tür zu einer besseren Lösung geöffnet.

✅ Zurück in die Zukunft mit dezentraler digitaler Identität

Die nächste Generation der digitalen Identität nutzt eine Mischung aus Altem und Neuem. Wie im vordigitalen Zeitalter gibt es den Benutzern die Kontrolle zurück, indem es ihnen digitale Anmeldeinformationen ausstellt, die sie selbst verwalten und nur mit vertrauenswürdigen Parteien teilen können. Anders als in der Vergangenheit ist es

Bietet eine Infrastruktur für die Ausstellung, Speicherung und Überprüfung solcher Anmeldeinformationen in großem Umfang und unabhängig davon, ob sich zwei Parteien persönlich treffen oder online interagieren. Zwei Innovationen machen dies möglich – die Prozessinnovation der überprüfbaren Zeugnisse

und die technologische Innovation der Distributed-Ledger-Technologie (DLT). Durch den dezentralen Charakter der Infrastruktur wird die digitale Identität von einer Anwendung in ein Ökosystem verschoben.

Quelle Citi

***

Vorteile von Embedded Finance für alltägliche Benutzer

Vor ein paar Tagen führte ich ein fesselndes Gespräch mit Deepak Kumar über die Vorteile von Embedded Finance für alltägliche Benutzer.

Aus unserer Diskussion wurde deutlich, dass man bei Embedded Finance keinen einzigen „Wow“-Faktor erwarten sollte. Obwohl es zahlreiche Vorteile gibt, sind meiner Meinung nach zwei herausragende Vorteile für alltägliche Kunden „Kosteneffizienz“ und „personalisierte Dienste“.

✅ Kosteneffizienz

Embedded Finance hat die Erschwinglichkeit von Finanzdienstleistungen erheblich verbessert, indem es einem breiteren Spektrum von Unternehmen ermöglicht wird, diese anzubieten. Beispielsweise stellt Banking as a Service nahezu jedem Unternehmen die erforderlichen Ressourcen, Technologie und Compliance zur Verfügung

Standards zur Einführung eigener Karten, Girokonten und anderer Finanzprodukte. Dadurch wird der Wettbewerb im Markt intensiviert, was zu niedrigeren Preisen und einer Verbesserung der Servicequalität führt.

Laut Statista-Daten vom Januar 2024 gab es auf dem amerikanischen Kontinent mit insgesamt etwa 13,100 die höchste Anzahl an Fintech-Unternehmen weltweit – fast 1,500 mehr als im Vorjahr. Im Vergleich dazu gab es in der EMEA-Region 10,969 Fintechs, während die

In der Region Asien-Pazifik waren es 5,886. Man kann davon ausgehen, dass viele dieser Unternehmen in gewisser Weise Banking as a Service oder Embedded Finance-Lösungen nutzen.

Diese Verbreitung von Embedded Finance stellt ein bemerkenswertes Gegengewicht zur zunehmenden Konsolidierung im Bankensektor dar. Beispielsweise kam es im US-Bankensektor in den letzten vier Jahrzehnten zu über 16,000 Fusionen, im Durchschnitt etwa XNUMX

400 Bankenfusionen jährlich. Diese Konsolidierung hat letztendlich dazu geführt, dass die Big 4 US-Banken gemeinsam über 40 % der Vermögenswerte der Branche besitzen.

✅ Personalisierte Dienstleistungen

Embedded Finance hat einer Vielzahl von Unternehmen den Zugang zu Finanzdienstleistungen ermöglicht, die zuvor aus verschiedenen Gründen unerreichbar waren. Einer der Hauptnutznießer dieser Zugänglichkeit sind Unternehmen, die ihr Ökosystem aus Produkten und Produkten aufbauen

verfügen bereits über einen etablierten Kundenstamm.

Ein Paradebeispiel hierfür ist Apple, das verschiedene Zahlungsdienste aktiv in sein Ökosystem integriert hat. Zunächst startete Apple mit Apple Pay-Diensten; Als sich die Embedded-Finance-Technologien und -Vorschriften jedoch weiterentwickelten, fügte Apple Karten hinzu,

Optionen „Jetzt kaufen“, „Später zahlen“ und Sparkonten.

Aus der Perspektive personalisierter Dienste, bei deren Bereitstellung Apple sich auszeichnet, ermöglicht die Integration von Finanzdienstleistungen in sein Ökosystem ein nahtloseres Kundenerlebnis. Apple kann das Kundenverhalten besser einschätzen, seine Finanzdienstleistungen besser anpassen,

und bieten detailliertere Einblicke und Rabatte.

Obwohl es zahlreiche Vorteile von Embedded Finance zu entdecken gibt, sollten wir keine „Wow“-Produkte oder -Dienstleistungen erwarten, denn das Ziel von Embedded Finance besteht darin, Finanzen nahtlos und unsichtbar zu machen.

***

Was ist Zahlungsorchestrierung?

Payment Orchestration, auch bekannt als Payment Orchestration Platform (POP) oder Payment Orchestration Layer, ist eine Softwarelösung, die Händler mit mehreren PSPs, Acquirern und Zahlungspartnern verbindet und es Händlern ermöglicht, alles von einem einzigen Anbieter aus zu verwalten

Schnittstelle. Es vereint die meisten Aspekte des Online-Zahlungsprozesses an einem Ort, einschließlich Zahlungsautorisierung, Transaktionsweiterleitung, Abstimmung, Auszahlungen, Hauptbücher, Analysen und Zahlungsabwicklungsdetails.

Der Zweck der Zahlungsorchestrierung besteht darin, die Komplexität für Händler zu verringern, indem ihnen ermöglicht wird, die Vorteile der Zusammenarbeit mit mehreren Zahlungsdienstleistern zu nutzen, ohne sie alle einzeln integrieren zu müssen. Diese Rationalisierung ermöglicht Händlern das Routing

Zahlungen auf unterschiedliche Weise und basierend auf einer Vielzahl von Faktoren, darunter: Verfügbarkeit des Zahlungsabwicklers, beste Gebührenkonditionen, höchste Autorisierungsraten und Standort. Die Verbindung mit mehreren Anbietern kann zum Schutz vor fehlgeschlagenen Zahlungen beitragen

und reduzieren Sie die mit der Zahlungsabwicklung verbundenen Kosten. Die Zahlungsorchestrierung erspart Händlern außerdem die Mühe, alle Integrationen nach dem Hinzufügen separat zu verwalten. Mit einer Zahlungsorchestrierungsschicht können Händler alle ihre Zahlungen einfach verwalten

Integration von einem zentralen Ort aus.

Obwohl eine Zahlungsorchestrierungsschicht ein entscheidender Bestandteil jeder guten Zahlungsinfrastruktur ist, verfügen nicht alle Lösungen auf dem Markt über wichtige Funktionen wie native Token-Vault-Speicherung oder Zahlungsanalysen. Unternehmen, insbesondere Großhändler mit hohem

Unternehmen, die ein hohes Transaktionsvolumen haben, sollten über die Zahlungsorchestrierung hinaus nach Lösungen suchen, die das gesamte Spektrum an Zahlungsanforderungen abdecken und tief in ihre Systeme und Arbeitsabläufe integriert werden können.

Wie funktioniert die Zahlungsorchestrierung?

Wie Sie im Bild unten sehen können, fungiert eine Zahlungsorchestrierungslösung wie eine Schicht zwischen der bereits vorhandenen Zahlungstechnologie des Händlers und Zahlungstechnologien von Drittanbietern, einschließlich Zahlungsabwicklern, Gateways und Zahlungsmethoden. Diese Schicht

ermöglicht es Händlern, sich mit all diesen Zahlungspartnern zu verbinden, ohne sie einzeln integrieren zu müssen. Sie können auch alle zentral in der Zahlungsorchestrierungsplattform verwaltet werden, die alle Aspekte der Zahlung erleichtert und überwacht

Operationen.

Die Zahlungsorchestrierung hat für verschiedene Branchen unterschiedliche Funktionen, ihr grundlegendster Zweck besteht jedoch darin, Transaktionen auf den bestmöglichen Weg zu leiten. Was „am besten“ ausmacht, hängt von einer Vielzahl von Faktoren ab und kann sich von Transaktion zu Transaktion ändern.

die Geschäftsanforderungen der Händler und wie sie die Regel-Engine ihrer Zahlungsorchestrierungsschicht konfiguriert haben. Dies wird vom Händler im Einrichtungsprozess festgelegt und kann jederzeit verfeinert und aktualisiert werden.

Quelle Payrails

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs