Die Welt hat seit Beginn der Pandemie erhebliche Veränderungen durchgemacht, insbesondere auf dem Weg der Finanzbranche in Richtung Digitalisierung.

Die Pandemie hat die Transformation der Kundeninteraktionen um drei Jahre beschleunigt und die digitalen Angebote der Banken um sieben Jahre vorangetrieben.

Mit dem Abklingen des pandemiebedingten Digitalisierungsbooms bereitet sich die Weltwirtschaft jedoch auf eine Rezession vor, begleitet von einer drohenden Bankenkrise, ausgelöst durch den Zusammenbruch regionaler Banken wie der Silicon Valley Bank (SVB).

Angesichts dieser Entwicklungen ist es von entscheidender Bedeutung, die erzielten Fortschritte und die bevorstehenden Herausforderungen bei der digitalen Transformation von Finanzdienstleistungen zu bewerten.

Nicht alle Rezessionen sind gleich. Die Welle von Fintech-Innovationen, die das Finanzsystem im Jahr 2008 veränderte, war das Ergebnis der Einführung von Smartphones und der großen Rezession.

Während wir uns der nächsten Rezession nähern, müssen wir die Auswirkungen der Krise in Kombination mit dem technologischen Fortschritt verstehen.

Obwohl es zwischen der Finanzkrise von 2008 und der aktuellen Krise als Katalysatoren für Fintech-Innovation und -Einführung einige Parallelen geben mag, gibt es einige wesentliche Unterschiede.

Im Gegensatz zur kreditbedingten Rezession im Jahr 2008 ist die Branche nun mit einem Überschuss an Liquidität und nicht mit Schulden konfrontiert. Darüber hinaus hat die aktuelle Krise ihren Ursprung nicht im Finanzsystem, sondern ist geprägt von der wirtschaftlichen Entkopplung, dem Rohstoffschock des Ukraine-Kriegs und den Auswirkungen der globalen Inflation auf die makroökonomische Stabilität.

Trotz dieser Unterschiede wird erwartet, dass Fintech-Innovationen eine entscheidende Rolle bei der Reaktion von Regierungen und Unternehmen auf die aktuellen Turbulenzen spielen werden.

Verdoppelung der Back-End-Investitionen

Mit dem Abklingen des Corona-Booms kommt die Digitalisierung nicht zum Stillstand, sondern verlagert ihren Schwerpunkt.

Als Reaktion auf die wirtschaftlichen Turbulenzen erhöhen Führungskräfte ihre Ausgaben für digitale Geschäftsinitiativen. Die weltweiten IT-Ausgaben werden im Jahr 4.6 voraussichtlich 2023 Billionen US-Dollar erreichen, was einem Anstieg von 5.5 % entspricht.

Allerdings beeinträchtigt die Inflation die Kaufkraft der Verbraucher und führt zu einem Rückgang der Nachfrage nach digitalen Produkten.

Infolgedessen investieren Unternehmen möglicherweise mehr in Back-End-Infrastrukturen, die hinter Front-End-Digitalisierungsinitiativen zurückgeblieben sind.

Dieser Wandel könnte eine Chance für die Integration von Front- und Back-End-Infrastrukturen bieten und so zu Kosten- und Effizienzeinsparungen führen.

Technologische Entwicklungen unterstützen die Beschleunigung der Backend-Transformation weiter. Edge Computing beispielsweise ermöglicht es Finanzinstituten, Daten am Ort ihrer Entstehung zu verarbeiten, was schnellere Erkenntnisse, verbesserte Reaktionszeiten und eine bessere Bandbreitenverfügbarkeit ermöglicht.

Echtzeit-Einblicke sind besonders im Bankensektor von entscheidender Bedeutung, wo jede Sekunde zählt und Anwendungen mit geringer Latenz den Betrieb, die Handelsabwicklung, die Betrugserkennung, die Cybersicherheit und mehr verbessern können.

Die rasante Entwicklung neuer Technologien wie 5G, KI und VR schafft Möglichkeiten für den Aufbau digitaler Ökosysteme. Banken können ihre Dienste in diese Ökosysteme integrieren und so zur Entwicklung immersiver digitaler Erlebnisse beitragen.

Während die genaue Form dieser Ökosysteme von aufkommenden Technologien abhängt, investieren Bigtech-Unternehmen stark in KI und Cloud Computing und lösen so eine Innovationswelle aus, die verschiedenen Branchen zugute kommen wird.

Aufstieg der Zentralbanken als neuer Herausforderer

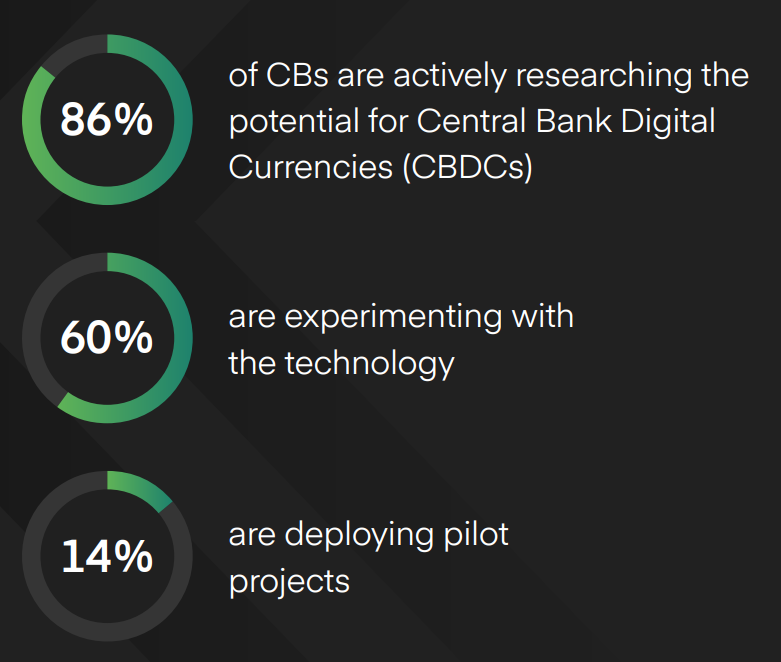

Zentralbanken, die in Krisenzeiten eine zentrale Rolle bei der Stabilisierung der Weltwirtschaft spielen, setzen zunehmend auf Technologien wie digitale Zentralbankwährungen (Central Bank Digital Currencies, CBDCs).

Der Erfolg von CBDCs könnte Zentralbanken möglicherweise zu digitalen Konkurrenten traditioneller Banken machen, wobei digitales Bargeld von Geschäftsbanken mit CBDCs konkurrieren könnte.

In einem solchen Szenario würde sich der Schwerpunkt der Privatkundenbanken auf das Angebot innovativer und benutzerfreundlicher elektronischer Geldbörsen verlagern, während die Eintrittsbarrieren für neue Akteure im Privatkundengeschäft sinken würden.

Auch wenn sich die bevorstehende Rezession in ihren Ursachen von der Finanzkrise von 2008 unterscheidet, könnten ihre nachhaltigen Auswirkungen auf die Finanzdienstleistungsbranche ähnlich sein.

Der Aufstieg und Fall von Fintech wird nicht nur von den Vorzügen bestimmter Technologien abhängen, sondern auch von der Fähigkeit der Banken, ihre Kunden bei der Bewältigung von Herausforderungen zu unterstützen.

Der Weg zur Digitalisierung wird sich weiter fortsetzen, neue Akteure in die Branche einladen und innovative Technologien nutzen, um die Bereitstellung von Finanzdienstleistungen zu verändern.

Laden Sie die „Fintechs neue Welle: Untersuchung der Auswirkungen der Rezession und der Bankenkrise auf den Weg zur Digitalisierung“ Berichten Sie und erfahren Sie, wie sich der bevorstehende Wandel auf Front- und Back-End-Innovationen, Ökosysteme und die Reaktion der Zentralbanken auf die Krise auswirkt.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/78684/sponsoredpost/fintechs-resilient-ride-to-spur-digitalisation-despite-recession-banking-crisis/