HÖREN SIE SICH DIESEN KRAFTSTOFF AN

GEDANKEN-PODCAST

Die Automobilindustrie erreicht eine

Wendepunkt, der seine kurzfristige Zukunft neu gestalten wird,

ausgelöst durch das Zeitalter des vernetzten Autos – auch bekannt als Software

definierte Fahrzeuge oder „SDVs“. Dies wird jeden Aspekt der Zukunft beeinflussen

Mobilität, von den Auswirkungen der generativen KI auf die Autonomie der Stufe 2+ bis hin zu

das HMI der Cockpit-Domänensoftware.

Am Vorabend der CES sind Autohersteller und Zulieferer dabei

Wir beobachten die Entwicklung vernetzter Autos genau – gekapselt

im Akronym „CASE“ für Connected, Autonomous, Shared und

Elektrisch. Dieser Übergang wird für die Wiederherstellung des Gleichgewichts von entscheidender Bedeutung sein

Automobil-Wertschöpfungskette und wie OEMs die Kontrolle darüber ausüben

Fahrzeugmontageprozess. Doch dabei geht es um mehr als nur das

Aufbau des softwaredefinierten Fahrzeugs. Das werden auch die Autohersteller tun

Versuchen Sie, mehr Wert aus der Lebensdauer dieser Geräte zu ziehen

Fahrzeuge.

OEMs versuchen, die Kontrolle zurückzugewinnen

Tier-1- und System-on-Chip (SoC)-Anbieter mit Umsatz, der

können im Laufe der Lebensdauer eines Fahrzeugs anfallen, auch im Fahrzeug

Anwendungen und digitalisierte Dienste, die SDVs ermöglichen

erleichtern.

Die Nebenwirkung wird eine Zeit des Umbruchs sein

und Neuausrichtung in der Wertschöpfungskette der Lieferanten, wodurch die

Übergangskomplex.

Diese Änderung droht die Branche auf den Kopf zu stellen

Wertschöpfungskette, die seit Henry Fords selbstverständlich ist

erste bewegliche Produktionslinie im Jahr 1913 im Highland Park, und die

akzeptierte Orthodoxie des Toyota-Produktionssystems, das geprägt ist

Die Wertschöpfungskette der Branche durch das 20. Jahrhundert und den frühen Teil

vom 21.

Natürlich so eine Umgestaltung des Automobils

Die Wertschöpfungskette wird mit Hindernissen und Widerständen übersät sein –

geopolitisch und praktisch – und OEMs werden auf Widerstand stoßen

Branchenteilnehmer zögerten, ihren Platz aufzugeben

Tabelle.

Historisch gesehen hat die Automobilindustrie dies getan

Der Schwerpunkt lag auf der kostenoptimierten Hardware, etwa bei Halbleitern.

Software wurde als notwendig, aber nicht als strategisch wichtig angesehen

als Hardware. Teslas Einführung des softwaredefinierten Fahrzeugs –

mit seinen Over-the-Air-Updates – stellte den Status Quo in Frage. Es ist nicht

Diese Software war nicht strategisch wichtig, nur dass die

branchenweit vereinfachte Software auf Kosten des Speichers.

Die Entwicklung elektronischer Funktionen wurde verwurzelt

sowohl hinsichtlich der Zweckmäßigkeit als auch der Kosten. Die Symbiose zwischen Hardware und

Software war unkompliziert: Mehr Code einfach in mehr übersetzen

teure Mikrocontroller-Einheit (MCU). Minimierte Hardwarekosten

minimierte Softwaregröße. Dies rechtfertigte die Verbreitung von MCU

Derivate basierend auf unterschiedlichen Speichergrößen, solange sie kleiner sind

Speicher führt zu geringeren Hardwarekosten.

Dieser Ansatz hat die Automobilforschung und -entwicklung dominiert

Denken seit Jahrzehnten, mit sanfter Evolution, die bequem passt

innerhalb der bestehenden Strukturen der Automobil-Wertschöpfungskette und

traditionelle Plattform-Redesign-Kadenzen. OEMs orchestriertes Material

Stromflüsse und die Nutzung kostenreduzierter Energie.

Die elektrische

Fahrzeuge und die Möglichkeiten des vernetzten Autos

OEMs sind durch das neue E/E ermutigt

Architekturen und Produktentwicklungsprozessveränderungen stattfinden.

Diese Veränderungen werden sich in den Jahren 2024 und 2025 bemerkbar machen, wenn Level 2+ erreicht wird

automatisierte Fahrzeuge, komplett mit der weit verbreiteten Einführung von

B. Over-the-Air-Updates (OTA), werden immer mehr zum Mainstream werden.

OTA bringt mehrere

Einnahmemöglichkeiten. OTA-Updates ermöglichen auch das Fahrzeug

Im Laufe seiner Lebensdauer wird es gewartet, aktualisiert und es werden Funktionen hinzugefügt

ohne einen Händler aufzusuchen. Mit OTA ist der Erstverkauf des

Das Fahrzeug wird eher zum Anfang als zum Ende des

Wertschöpfungsprozess für den Automobilhersteller.

Innerhalb der aktuellen Branchenstruktur ist dies der Fall

wenig Anreiz in Bezug auf die Kapitalrendite für die Automobilhersteller

Behalten Sie den Status quo bei. Die derzeitige Praxis gilt für Hardwarelieferanten

ihre Software in Liefergegenstände einzubetten. Ein typisches Beispiel ist

Mobileyes beherrschende Stellung im Bereich Computer Vision, wo

Sie können sowohl ihren Hardware- als auch ihren Software-Stack nutzen. Bei dem die

Die Software ist eingebettet und es ist eine Nachlieferung erforderlich

Bei der Individualisierung ergeben sich entweder Kostenauswirkungen für den OEM, oder

Die durch die Innovation erzielten Einnahmen werden mit dem geteilt

Verkäufer.

Angesichts der Einführung von Level 2+ sind OEMs vorsichtig

diese Erfahrung wiederholen und umgangen werden. Mit zunehmender

Reihe von Diensten, die über den gesamten Nutzungslebenszyklus eines Fahrzeugs angeboten werden –

alles ermöglicht durch Software – und das Wissen, dass Serviceeinnahmen kommen

Mit zwei- bis viermal höheren Margen als bei Hardware sehen OEMs eine

Gelegenheit, die man sich nicht entgehen lassen sollte.

Tesla als

Vorbote der Veränderung

Der frühe Erfolg von OEMs der neuen Ära wie Tesla,

Xpeng und Nio haben die Softwareentwicklung verinnerlicht –

und damit Einnahmen – hat neidische Blicke auf sich gezogen

alte Autohersteller. Und sie haben Recht – bis zu einem gewissen Punkt. Teslas

Die EBITDA-Marge übertrifft weiterhin die Konkurrenz. Im Jahr 2022, Tesla

verzeichnete eine Marge von 21.4 %, während eine Auswahl von 11 davon

etablierte Wettbewerber schafften durchschnittlich 12.6 %. Teslas Marge

im Jahr 2022 war fast 50 % mehr als der von Honda, der das war

leistungsstärkster Konkurrent, laut S&P Globaler Markt

Intelligenz.

Natürlich sind die Margen von Tesla nicht allein

auf seinen Software-Ansatz zurückzuführen, obwohl es zweifellos

hilft. Es verzichtet auf Werbung und sein Plattformangebot ist eng.

was die Kosten drastisch senkt. Darüber hinaus sind andere Strategien wie die

einteilig Gigacasting werden wir

zu seinem Endergebnis beitragen.

Doch Elon Musk sieht den Verkauf einer Software

definierte Fahrzeug nur als Ausgangspunkt des Verbrauchers

Beziehung. Während Teslas Gewinnaufruf für das vierte Quartal 4 erklärte Musk:

„Wir sind die einzigen, die Autos herstellen, die wir technisch gesehen verkaufen könnten

für null Profit hin und wieder zu enormen Einsparungen in der Wirtschaft führen

Zukunft durch Autonomie. Das kann kein anderer.“

Musk stellte fest, dass dieser Anspruch Ende 2022 in Kraft tritt.

als Tesla mit starken Preissenkungen für seine Modelle begann, was zu einem Rückgang führte

Margen – lieferte aber immer noch eine höhere Rendite als seine Mitbewerber,

Dies führt zu Schwankungen bei den Elektrifizierungsstrategien der Wettbewerber.

Auch die SDVs von Tesla stellen eine Herausforderung für die Fahrzeugentwicklung dar

Orthodoxie. Anstelle eines Fahrzeugs, das einer kostspieligen, geringfügigen Inspektion unterzogen wird

technische Änderungen alle drei Jahre, dann große architektonische und

Während die Plattform alle sechs Jahre neu gestaltet wird, lässt der SDV eine andere zu

Ansatz über OTA-Updates. Ältere OEMs werden jedoch anderer Meinung sein.

mit der Aussage, dass die Übernahme der Tesla-Praktiken zu einem Volumenabfall führen wird

für Fahrzeuge, die lange Zyklen zwischen Designänderungen durchlaufen.

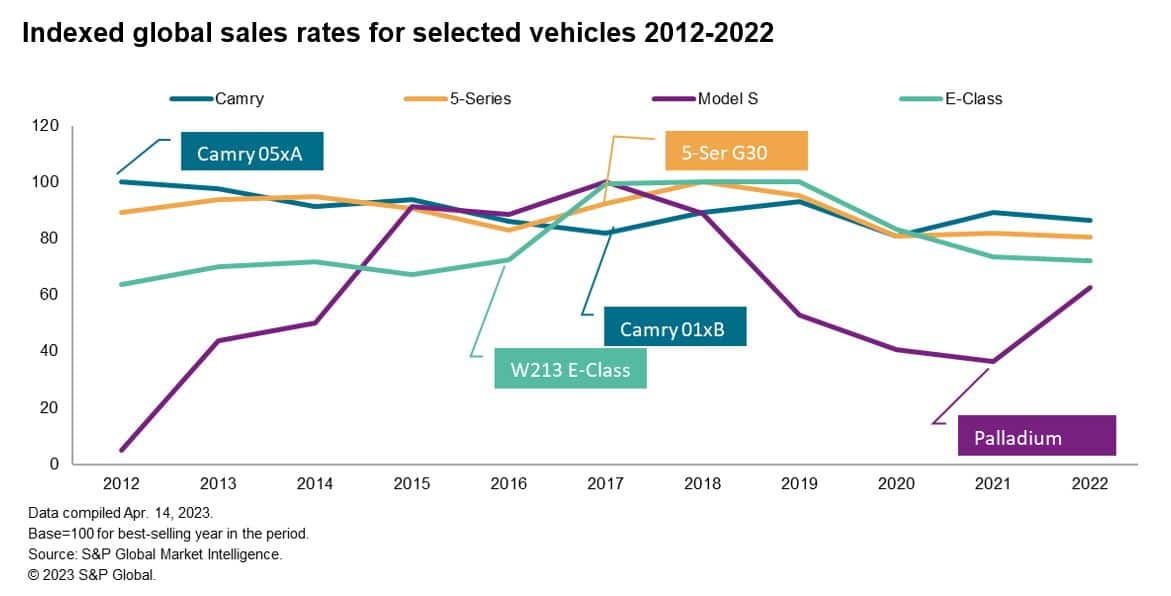

Die folgende Grafik zeigt die Umsätze im E-Segment

Fahrzeuge, die über einen bestimmten Zeitraum weltweit mit dem Tesla Model S konkurrieren

– beginnend mit dem Einführungsjahr des Model S 2012 bis 2022.

Im Laufe der 10 Jahre wurden alle Konkurrenzmodelle erheblichen Veränderungen unterzogen

Metalländerungen, während das „Palladium“-Update des Model S 2021 weit entfernt war

materiell weniger involviert. Ob alte OEMs es ertragen werden

Die Aussicht auf einen derart ausgeprägten Umsatzrückgang ist strittig.

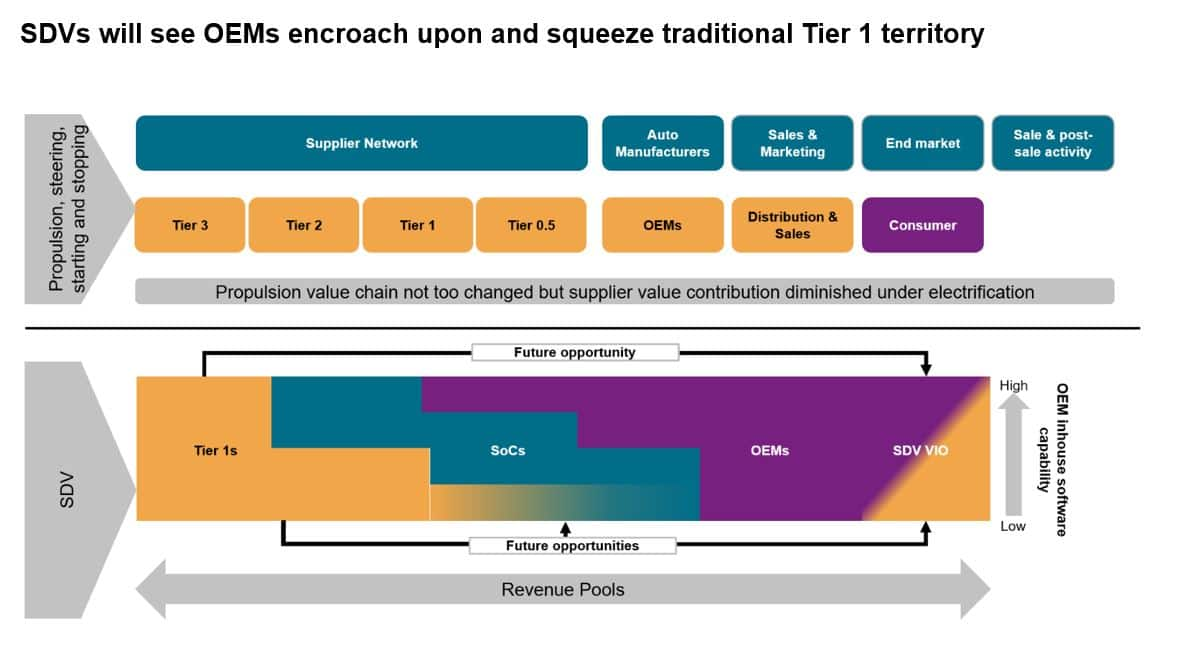

Entwicklung von Middleware und vernetzten Fahrzeugen

Das Schlachtfeld für die SDV-Wertschöpfungskette ist

befindet sich bereits in der Entwicklung – und der größte Konflikt betrifft die Middleware.

Grundlegende Komponenten wie Betriebssysteme

sind kein Bereich, in den OEMs strategisch investieren werden, sondern vielmehr

Behandeln Sie es wie eine Ware, indem Sie langfristige Verträge abschließen. Der

Entwicklung einer virtuellen Softwareschicht zwischen Hardware und

Software von Automobilherstellern ist ein weiterer Bereich intensiver Forschung. Das

Layer würde die Übersetzung komplexer Hardware und Software ermöglichen

Ressourcen in ein einfacheres Format in der oberen Ebene

Software-Stack.

Das Erreichen dieses Ziels ermöglicht die Trennung

des Hardware-Lebenszyklus von der Software-Funktionsentwicklung.

Jeder kann dann unabhängig funktionieren und bietet so mehr Optionen für

zukünftige Zusammenarbeit mit der neuen Software-Lieferkette.

Der Commodity-Middleware-Link verfügt über eine

Maß an Individualisierung und es wird eine gewisse Zusammenarbeit geben

Investitionen, aber mit Blick auf die zukünftige Infrastruktur

Anforderungen an SDVs. Derzeit sind hier Unternehmen wie z.B

Mobileye und Nvidia existieren.

Aber Autohersteller wollen das entwickeln und besitzen

Strategischer Middleware-Bereich. Die Verkäufer müssten die des Verkäufers behalten

Code oder seine Schnittstellen, was zu Kosten für jede Anpassung führt

und manchmal eine Lizenzgebühr, die pro Fahrzeug zahlbar ist.

Lieferanten widerlegen diese Position und bestehen darauf, dass Software keine Software sei

Kernkompetenz des OEM – ein Hinweis auf VWs notorisch angeschlagenes CARIAD

Software-Entwicklung. Darüber hinaus haben Anbieter wie Mobileye

hat eine beeindruckende Machtbasis aufgebaut, die sich für OEMs als Herausforderung erweisen wird

um die Verantwortlichkeiten für Software von Hardware zu trennen.

Nicht alle OEMs verfügen über die nötigen Mittel oder

Wunsch, diesen Bereich der Wertschöpfungskette zu besitzen. Einige Autohersteller

sehen eine schlüsselfertige Middleware-Lösung tatsächlich als attraktiv an. Das

Das könnte nicht daran liegen, dass es den OEMs an internen Softwarekapazitäten mangelt

Sie entwickeln aktiv SDVs oder Level-3-Fahrzeuge oder haben die Absicht, dies zu tun

ein schneller Follower statt ein First Mover und nutzen Sie die Vorteile

geringere Entwicklungskosten.

Die Mensch-Maschine-Schnittstelle (HMI) und der Benutzer

Experience (UX) ist ein wichtiger Teil der Kernkompetenz eines jeden OEM – und a

Markendifferenzierungsmerkmal in einer Welt immer homogenerer Fahrzeuge

Design. Wenn die Kontrolle über die API und Middleware gesichert ist, wird dies der Fall sein

ein Bereich mit 100-prozentiger OEM-Beteiligung sein.

Es ist auch das Backend des SDV zu berücksichtigen.

SDVs benötigen eine sofortige Uplink- und Downlink-Cloud-Verbindung. Als

Latenz ist für die Unterstützung des neuen Geschäftsmodells von entscheidender Bedeutung

Wahrscheinlich werden OEMs auch versuchen, die Verbindung zwischen der Cloud zu besitzen

Plattformdienste und die Middleware. Das ist ein Weg, den BMW, VW,

und Tesla haben bereits damit begonnen, und andere werden es sicherlich tun

Folgen.

SDVs und

parallele Wertschöpfungsketten

Die Entkopplung der Fahrzeugentwicklung

Prozess aus der Hardware- und Softwareintegration eines Fahrzeugs unten

Im Megatrend SDV werden sich zwei Wertschöpfungsketten parallel entwickeln.

Während die traditionelle Sicht auf die Wertschöpfungskette bestehen bleibt, bleibt ihr Fokus bestehen

wird sich auf das verschieben, was das Fahrzeug bewegt, die Richtung ändert und

starten und stoppen.

Die Elektrifizierung wird den Wert verringern

Herkömmliche mechanische Komponenten tragen zu einer Stückliste bei

(BOM), da die Batterie und die Elektromotoren größer werden

Bestandteile im Vergleich zur Verbrennungskraftmaschine. Wegen

die E/E- und Software-Revolution, traditionelle mechanische Komponenten

wird zunehmend zur Ware werden, was Druck auf die Industrie ausübt

Versorgungsbasis.

Tier-1-Zulieferer hoffen, ihre Automobilindustrie nutzen zu können

Software-Know-how, um von SDVs zu profitieren und von ihrer Rolle abzuwandern

Da Systemintegratoren und Softwareintegratoren vor einem Kampf stehen. In einem (n

Im idealisierten Szenario zögern OEMs, einem der beiden den Vortritt zu lassen

SoC-Anbieter oder die Tier-1-Anbieter. Allerdings angesichts der Wahl, wer ist

Da sie für zukünftige Geschäfte von zentraler Bedeutung sind, werden sie sich wahrscheinlich für das SoC entscheiden

Anbieter.

OEMs werden die Führung übernehmen

Entscheidung

Autohersteller spielen eine entscheidende Rolle dabei, wie das funktioniert

Die SDV-Wertschöpfungskette entwickelt sich. Das Ausmaß ihres Engagements wird enorm sein

bis auf die Ebene der hauseigenen Softwarefähigkeit. Das kann sein

aus philosophischer oder strategischer Sicht gestaltet sein, oder es kann auch so sein

aufgrund der Verfügbarkeit finanzieller und personeller Ressourcen.

Diejenigen, die nicht über die finanziellen Mittel dazu verfügen

Allein wird sich für Entwicklungspartnerschaften im Bereich Commodity Middleware entscheiden

und grundlegende Teile der strategischen Middleware. Hier ein OEM

können dann die von einem Partner bereitgestellte Plattform nutzen, um ihre API zu entwickeln.

Dies ermöglicht es einem OEM, zumindest etwas Skin im Spiel zu haben.

Für den Anbieter der Middleware-Plattform

Eine solche Partnerschaft bietet auch einen Weg nach vorne – ist aber darauf angewiesen

der Lieferant hat intern ein Lösungsset entwickelt (z. B. Bosch).

und ETAS, ZF und Mediator) oder der Erwerb der Befähigung. So ein

Die Vereinbarung wurde im April 2023 von JLR mit Elektrobit geschlossen

gehört Continental. Ab 2024 die EVA Continuum-Plattform von JLR

wird die Softwareplattform und das Betriebssystem von Elektrobit nutzen.

Diese neuen Partnerschaften könnten das Ende bedeuten

Epochen, die von oft konfrontativen und kontroversen Lieferanten geprägt sind

Beziehungen. Das Aufkommen des SDV könnte eine weitere Entwicklung einläuten

Ära der Zusammenarbeit, die es mehr Branchenteilnehmern ermöglicht, daran teilzuhaben

die Beute, die die SDV-Revolution bietet.

---------------------

Tauchen Sie tiefer in diese Mobilitätseinblicke ein:

MEHR ZUR ZUKUNFT DER MOBILITÄT UND

VERNETZTE AUTOS

MEHR ZU AUTONOMIE, CARSHARING UND

ELEKTRIFIZIERUNG

TECHNOLOGIEFAHRZEUGE IN

OPERATION

Dieser Artikel wurde von S&P Global Mobility veröffentlicht und nicht von S&P Global Ratings, einem separat verwalteten Geschäftsbereich von S&P Global.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html