Die Securities and Exchange Commission (SEC) hat eine neue Regelung verabschiedet, die börsennotierte Unternehmen dazu verpflichtet, ihre direkten Treibhausgasemissionen offenzulegen. Der Vorschlag wurde kürzlich auf einer SEC-Sitzung mit 3 zu 2 Stimmen unterstützt.

Das neu verabschiedete Gesetz mit dem Titel „Die Verbesserung und Standardisierung klimabezogener Offenlegungen für Anleger” verlangt auch von in den USA ansässigen Unternehmen, Einzelheiten zu ihren Daten offenzulegen Einsatz von CO2-Kompensationen, einschließlich der damit verbundenen Kosten, wenn die Gutschriften zu ihren Emissionsreduktionszielen beitragen. Sie müssen auch beschreiben, wie sich der Klimawandel auf ihre Geschäftstätigkeit, ihre Finanzlage und ihre Strategien auswirkt.

Darüber hinaus müssen Unternehmen die Risiken erläutern und erklären, wie sie mit ihnen umgehen, beispielsweise welche Auswirkungen sie auf Einnahmen und Ausgaben haben.

Welche Emissionsbereiche sind vorgeschrieben?

Das Original SEC-Vorschlag Ursprünglich mussten Unternehmen ihre Scope-1-, Scope-2- und Scope-3-Emissionen offenlegen. Aber Scope 3, der Kontroversen hervorrief, wurde in der endgültigen Regelung letztendlich ausgeschlossen.

Scope 1 bezieht sich auf die Emissionen, die das Unternehmen direkt ausstößt, während Scope 2 die Emissionen der vom Unternehmen gekauften Kraftstoffe und Energie umfasst. Scope 3 hingegen bezieht sich auf Emissionen, die von Kunden und Lieferanten verursacht werden.

Über Scope-1- und Scope-2-Emissionen muss berichtet werden, sofern das Unternehmen die Informationen für „wesentlich“ für Anleger hält. Durch den Besitz dieser wichtigen klimabezogenen Informationen erhalten Anleger Einblicke, die ihnen eine fundierte Entscheidungsfindung ermöglichen.

Scope-3-Emissionen waren Gegenstand erheblicher Kontroversen aufgrund der Herausforderungen bei der Berechnung indirekter Emissionen, die den Unternehmen den höchsten Compliance-Aufwand auferlegen. Große Unternehmen, insbesondere aus der fossilen Energiebranche, lehnten diese Berichtspflicht ab.

Nach einer umfangreichen öffentlichen Kommentierungsphase, die 4,500 Briefe und 24,000 Kommentare einbrachte, wurde die Offenlegungspflicht für Scope-3-Emissionen schließlich abgeschafft.

In den letzten zwei Jahren hat die SEC über die Formulierung standardisierter Anforderungen für nachgedacht Offenlegung des Unternehmensklimas. Ziel ist es, einen Mindeststandard für Transparenz in Vorstandsetagen zu etablieren.

Nun würde die erhöhte Transparenz, die bei der Verwendung von Kompensationen erforderlich ist, künftige Käufe von Emissionsgutschriften beeinflussen.

Nach der endgültigen Regelung sind Unternehmen nun verpflichtet, eine detaillierte Aufschlüsselung der damit verbundenen Kosten bereitzustellen Kohlenstoffgutschriften. Der genehmigte Vorschlag sah insbesondere Folgendes vor:

„Die aktivierten Kosten, als Aufwand verbuchten Ausgaben und Verluste im Zusammenhang mit CO2-Kompensationen und Gutschriften oder Zertifikate für erneuerbare Energien (RECs) wenn es als wesentlicher Bestandteil der Pläne eines Registranten zur Erreichung seiner offengelegten klimabezogenen Ziele verwendet wird, offengelegt in einer Anmerkung zum Jahresabschluss…“

Diese Offenlegungspflicht ist eine von drei Hauptkategorien von Informationen, die in den Änderungen der endgültigen Regelung der SEC vorgeschrieben sind.

Auspacken der wichtigsten Bestimmungen der neuen SEC-Regel

Während es für jedes Unternehmen wichtig ist, die fast 900 Seiten umfassenden offiziellen Regeln der SEC gründlich zu verstehen, stechen drei wichtige Bestimmungen hervor:

- „Accelerated Filer“, also Unternehmen mit börsennotierten Aktien im Wert von 75 Millionen US-Dollar oder mehr, sind zur Offenlegung der Scope-1- und Scope-2-Emissionen verpflichtet.

- Kosten, die durch Unwetterereignisse und andere Naturkatastrophen entstehen, müssen im Jahresabschluss offengelegt werden.

- Unternehmen sind verpflichtet, sowohl die tatsächlichen als auch die potenziellen wesentlichen Auswirkungen klimabedingter Risiken auf ihre Strategie, ihr Geschäftsmodell und ihren Ausblick offenzulegen.

Die SEC nahm eine wesentliche Überarbeitung ihres früheren Entwurfs vor, indem sie die Verpflichtung zur Offenlegung von Ausgaben im Zusammenhang mit „allgemeinen Aktivitäten zur Energiewende“ im Jahresabschluss strich.

Stattdessen konzentriert sich die endgültige Regelung speziell auf die Offenlegung von Ausgaben im Zusammenhang mit CO2-Kompensationen und RECs, wie von SEC-Vertretern bestätigt.

Geh rüber zu Faktenblatt der SEC Darin sind die spezifischen Regeln zusammengefasst, die ein Registrant offenlegen muss.

Die Kommission schätzt, dass rund 2,800 Unternehmen sich darauf vorbereiten müssen, über ihre klimabedingten Finanzrisiken zu berichten. Das sind 40 % der 7,000 börsennotierten US-Unternehmen, die bei der SEC registriert sind.

Mittlerweile könnten auch etwa 60 % der 900 bei der SEC registrierten ausländischen Privatemittenten der neuen Regelung unterliegen.

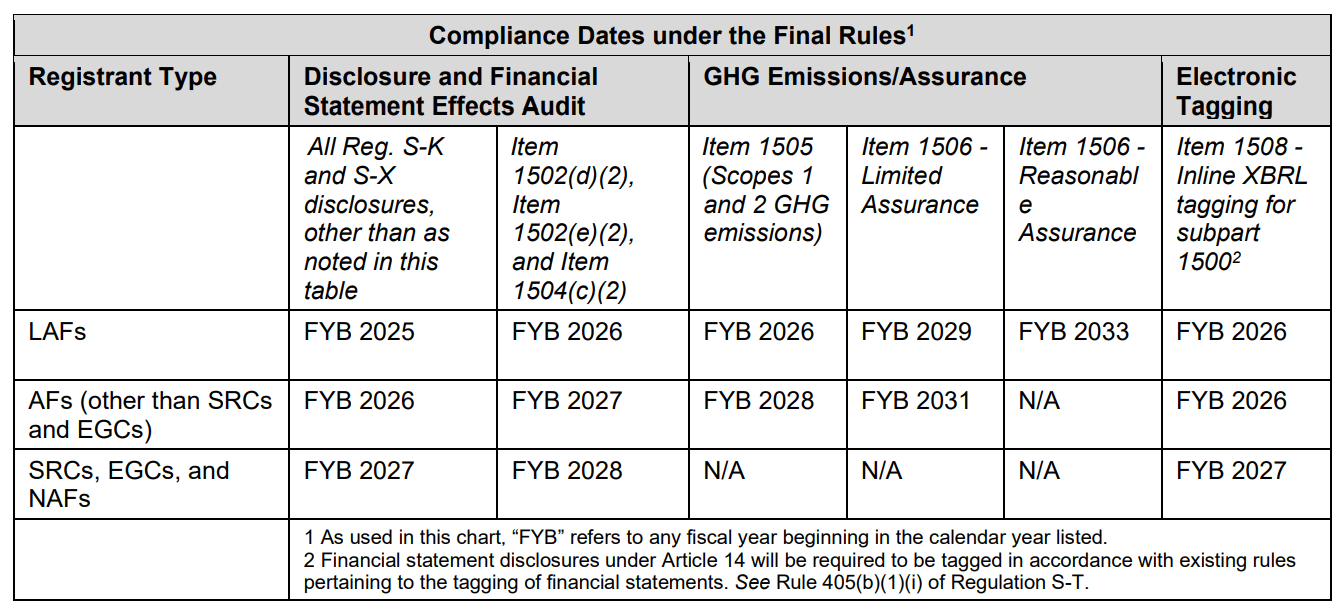

Insbesondere beschleunigte Meldepflichtige müssen ab 1 mit der Offenlegung ihrer Scope-2- und Scope-2026-Emissionen beginnen. Nachfolgend finden Sie die Compliance-Termine, die Unternehmen basierend auf ihrem Meldestatus im Auge behalten müssen:

Gemischte Reaktionen: Die Auswirkungen der Climate Disclosure Rule der SEC

Die neue Klimaoffenlegungsregel erhielt sowohl Lob als auch Kritik. Die ehemalige SEC-Kommissarin Allison Herren Lee kommentierte:

„Die neue Regelung trägt leider wenig dazu bei, Unternehmen davon abzuhalten, vage, ungeprüfte und vor allem unbegründete Aussagen über ihren CO2-Fußabdruck zu machen.“

Andererseits bemerkten Befürworter der neuen Regelung, dass es sich um einen großen Meilenstein handele. Für Lane Jost, Leiter der ESG-Beratung bei Edelman Smithfield,

„Es gibt auf allen Seiten reichlich Raum, über die Gültigkeit dieser Regel zu streiten, aber unabhängig davon ist dies ein historischer Tag für die Verbesserung gemeinsamer, vergleichbarer und glaubwürdiger Offenlegungsregeln zu Klimarisiken für Anleger und Emittenten.“

Die SEC-Regel stellt eine bedeutende Ergänzung der wachsenden globalen Regulierungslandschaft für die Offenlegung von Unternehmensklima dar. Internationale Unternehmen bereiten sich darauf vor Europas Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, das die Offenlegung von Klimadaten vorschreibt. Und mit den im vergangenen Jahr in Kalifornien eingeführten Offenlegungspflichten für CO2-Emissionen unterstreicht die Regelung der SEC noch einmal die zunehmende Bedeutung klimabezogener Transparenz in der Unternehmensberichterstattung.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://carboncredits.com/sec-finalizes-new-climate-disclosure-rule-heres-whats-new/