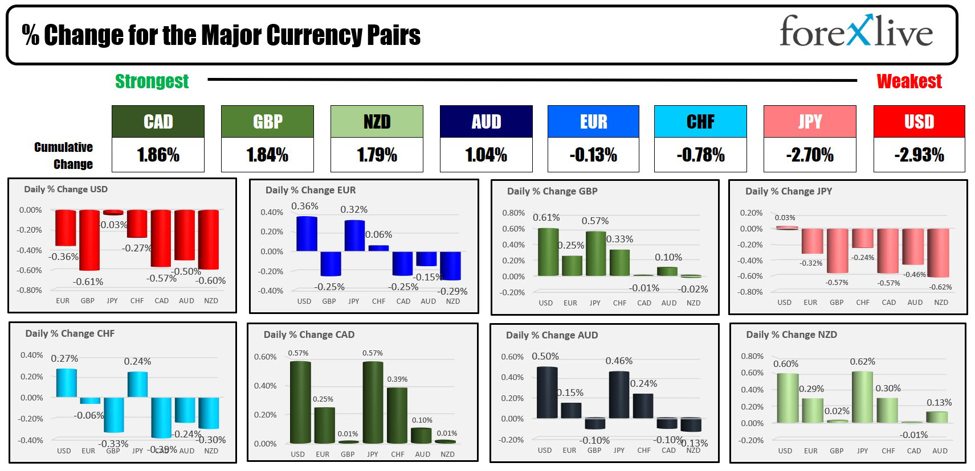

Der CAD beendet den Tag als stärkste der Hauptwährungen, während der USD die schwächste ist.

Der USDCAD ist heute der größte Treiber im Handel

Die kanadischen Einzelhandelsumsätze fielen mit einem Monatsplus von 0.6 % deutlich stärker aus als erwartet. Das war viel mehr als der erwartete Zuwachs von 0.0 %. Der Preis für ehemalige Autos lag bei 0.2 % gegenüber -0.2 % (Schätzwert), während für ehemalige Autos und Benzin ein Rückgang von -0.3 % zu verzeichnen war. Die vorläufige „Schätzung“ vom September ergab ein Wachstum von 0.0 %. Die Zahl war also eine ziemliche Überraschung.

Zum starken CAD trug bei, dass die Vorabschätzung für Oktober bei 0.8 % lag.

Die Daten trugen dazu bei, den USDCAD nach unten (höherer CAD) zu drücken, wobei das Paar das 38.2 %-Retracement der Aufwärtsbewegung vom Juli-Tief bei 1.35908 testete. Der Preis erholte sich von diesem Ziel und wird bei 1.3611 gehandelt, da sich der Markt für die durch die Feiertage verkürzte Woche entspannt.

USDCAD fällt auf das Retracement-Ziel von 38.2 %.

Der Rückgang des USD erfolgte trotz eines Renditeanstiegs, der zu einem Anstieg der 10-jährigen US-Rendite um 5.4 Basispunkte auf 4.470 % führte. Die Abweichung könnte durch die technischen Brüche erklärt werden. Die Rendite 10-jähriger US-Staatsanleihen entfernte sich von der Unterstützung bei 4.34 %. Beim USD gab es heute bei einigen der wichtigsten Währungspaare eigene Brüche, die den Greenback nach unten trieben.

Für einen technischen Überblick über die Dynamik klicken Sie auf das Video unten:

Der Anleihenmarkt schloss heute früh und die endgültigen Zahlen zeigen:

- 2-Jahres-Rendite 4.950 %, +4.1 Basispunkte

- 5-Jahres-Rendite: 4.488 %, +4.9 Basispunkte

- 10-Jahres-Rendite 4.470 %, +5.4 Basispunkte

- 30-Jahres-Rendite 4.602 %, +5.4 Basispunkte

Am US-Aktienmarkt war die Kursbewegung begrenzt, da der Dow im Plus schloss, der S&P nahezu unverändert blieb und der Nasdaq leicht nachgab:

- Der Dow Industrial Average stieg um 117.12 Punkte oder 0.33 % auf 35390.16

- S&P stieg um 2.70 Punkte oder 0.06 % auf 4559.33

- Nasdaq fiel um -15.01 Punkte oder -0.11 % auf 14250.84.

In der Handelswoche schlossen die wichtigsten Indizes zum vierten Mal in Folge höher:

- Der Dow-Industriedurchschnitt stieg um 1.27 %. Der 4-Wochen-Gewinn hat den Preis um 9.2 % steigen lassen

- S&P stieg diese Woche um 1.0 %. Der 4-Wochen-Gewinn hat den Preis um 10.73 % steigen lassen

- Der Nasdaq stieg diese Woche um 0.89 %. Der 4-Wochen-Gewinn hat den Preis um 12.29 % steigen lassen

Nächste Woche wird die RBNZ ihre neueste Entscheidung zu den Zinssätzen bekannt geben und erwartet keine Änderung (8:5.50 Uhr ET am Dienstag) bei 2024 %. Die RBNZ hat die Zinssätze seit Mai unverändert gelassen und plant, sie auf absehbare Zeit stabil zu halten. Die Zentralbank betrachtet den aktuellen Zinssatz als restriktiv und geht davon aus, dass er im nächsten Jahr auf diesem Niveau bleiben muss. Die RBNZ geht davon aus, dass die Zinssätze die Wirtschaftstätigkeit einschränken und den Inflationsdruck verringern, wobei erwartet wird, dass die Inflation bis zur zweiten Hälfte des Jahres 3 auf das Zielniveau sinkt. Aktuelle Daten, darunter schwächer als erwartet ausgefallene VPI- und Arbeitskostenindex-Zahlen im dritten Quartal, unterstützen die Zentralbank Der aktuelle Ansatz der Bank und der Beschäftigungsrückgang werden wahrscheinlich als Fortschritt bei der Verwirklichung ihrer restriktiven politischen Ziele gewertet.

Der vorläufige Verbraucherpreisindex für Deutschland wird am Mittwoch bekannt gegeben, wobei ein Rückgang von -0.1 % gegenüber 0.0 % im letzten Monat erwartet wird.

Die PCE- und Core-PCE-Daten für die USA werden am Donnerstag veröffentlicht. Der PCE-Gesamtpreisindex blieb im Oktober im Monatsvergleich (MoM) unverändert bei 0.0 %, verglichen mit einem Anstieg von 0.4 % im Vormonat. Unterdessen wird erwartet, dass der Kern-PCE, der die volatilen Lebensmittel- und Energiepreise ausschließt, um 0.2 % im Monatsvergleich steigen wird, was einer leichten Abkühlung gegenüber dem Tempo von 0.3 % im September entspricht. Diese Daten sind von entscheidender Bedeutung, um den Trend einer nachlassenden Inflation zu bestätigen, wie im CPI-Bericht vom Oktober angegeben. Zur Erinnerung: Der VPI im Oktober verzeichnete einen Rückgang der Gesamtinflation von 3.7 % auf 3.2 % und der Kerninflation von 4.1 % auf 4.0 %, was beides unter den Konsenserwartungen lag. Diese Trends haben dazu geführt, dass die Erwartungen einer Zinserhöhung durch den Offenmarktausschuss der Federal Reserve (FOMC) im Dezember nachgelassen haben. Die Märkte glauben, dass ein weiterer Rückgang der Inflation Diskussionen über mögliche Zinssenkungen im Jahr 2024 auslösen könnte. Derzeit hat der Markt eine Zinssenkung für Juni vollständig eingepreist.

AM Freitag wird der US ISM PMI für November veröffentlicht (um 10 Uhr ET). Die Erwartungen gehen von einem Anstieg auf 47.7 aus, verglichen mit dem vorherigen Wert von 46.7. Ein Wert unter 50 deutet auf eine Auftragsfertigung hin.

Nächste Woche steht auch das OPEC+-Treffen am 30. November auf dem Programm. Das JMMC-Treffen für OPEC+, das ursprünglich für den 26. November geplant war, wurde auf den 30. November verschoben, da die Mitglieder über Produktionskürzungen debattierten. Es wird nicht erwartet, dass das Treffen politische Änderungen mit sich bringt, aber es gibt Diskussionen darüber, dass Saudi-Arabien und Russland ihre freiwilligen Produktionskürzungen möglicherweise verlängern oder vertiefen werden. Saudi-Arabien hat seine Unzufriedenheit mit dem Produktionsniveau bestimmter Mitglieder, insbesondere Angolas und Nigerias, zum Ausdruck gebracht, und es wird erwartet, dass die Einhaltung der Vorschriften unter den Mitgliedern ein Schwerpunktthema sein wird. Mögliche Szenarien für das Treffen sind eine Ausweitung der aktuellen Kürzungen, stärkere Produktionskürzungen oder die Beibehaltung des Status quo. Derzeit haben sich Saudi-Arabien und Russland zusammen mit anderen OPEC+-Mitgliedern gemeinsam dazu verpflichtet, die Ölproduktion um etwa 5.2 Millionen Barrel pro Tag (BPD) zu reduzieren, mit zusätzlichen freiwilligen Reduzierungen seitens Saudi-Arabiens und Russlands. Diese Kürzungen machen rund 5 % des weltweiten täglichen Ölbedarfs aus, und die Verpflichtung zu diesen Kürzungen wurde bis 2023 verlängert.

Ich wünsche euch allen ein tolles und gesundes Wochenende.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.forexlive.com/news/forexlive-americas-fx-news-wrap-24-nov-canada-retail-sales-send-cad-higher-usd-lower-20231124/