Obwohl es sich aufgrund ihrer Loyalität und des geringeren Ausfallrisikos um ein attraktives Segment für Finanzdienstleister handelt, sind Frauen im Portfolio der Fintech-Unternehmen immer noch stark unterrepräsentiert, was enorme Chancen für digitale Finanzdienstleister gleichermaßen darstellt, so ein neuer Bericht der International Finance Corporation (IFC) signalisiert, dass die Industrie die finanzielle Inklusion von Frauen vorantreiben muss.

Der Bericht, betitelt „Her Fintech Edge: Market Insights for Inclusive Growth“ untersucht die Vertretung von Frauen in Fintech-Portfolios und die Einflussfaktoren und untersucht die Leistung weiblicher Kunden im Vergleich zu Gesamtportfolios unter Berücksichtigung von Loyalität, Customer Lifetime Value (CLV) und Ausfallraten . Es stützt sich auf eine Umfrage unter 114 Fintech-Unternehmen in 17 Ländern sowie auf Interviews mit Führungskräften von 25 Fintech-Unternehmen, die zwischen November 2022 und Februar 2023 durchgeführt wurden.

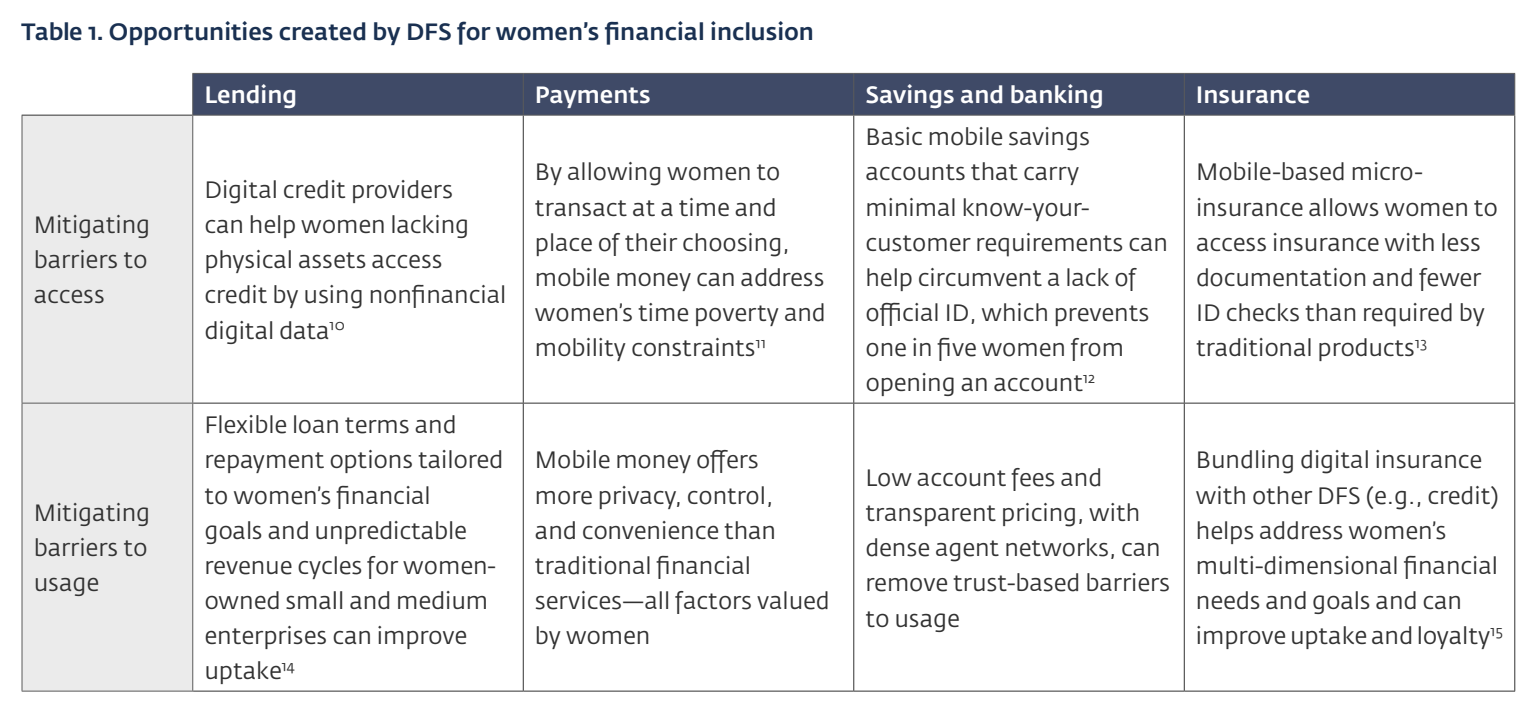

Dem Bericht zufolge bergen digitale Finanzdienstleistungen ein erhebliches Potenzial, die finanzielle Inklusion von Frauen voranzutreiben. Bei richtiger Gestaltung können Fintech-Lösungen Zugangs- und Nutzungsbarrieren für Frauen direkt beseitigen und ihre finanziellen Ziele und Bedürfnisse unterstützen.

Möglichkeiten der finanziellen Inklusion für Frauen

Möglichkeiten der finanziellen Inklusion für Frauen, Quelle: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, März 2024

Doch trotz des Potenzials von Fintech-Lösungen bestehen weiterhin Hürden beim Zugang und bei der Nutzung dieser Dienste. Daten aus der Global Findex Database der Weltbank zeigen dass im Jahr 2021 die Wahrscheinlichkeit, dass Männer digitale Zahlungen nutzten, um 6 Prozentpunkte höher war als bei Frauen, eine Kluft zwischen den Geschlechtern, die seit 2014 in allen Entwicklungsländern konstant geblieben war, teilweise aufgrund der größeren Kluft zwischen den Geschlechtern beim Zugang zu digitalen Diensten.

Ergebnisse einer Studie der Bank für Internationalen Zahlungsausgleich aus dem Jahr 2021 erklären dass sich diese Ungleichheit nicht nur auf Zahlungen beschränkt, was auf einen ähnlichen geschlechtsspezifischen Unterschied von 8 % bei der Nutzung einer breiteren Palette von Dienstleistungen wie Kreditvergabe, Versicherungen und Investitionen hinweist.

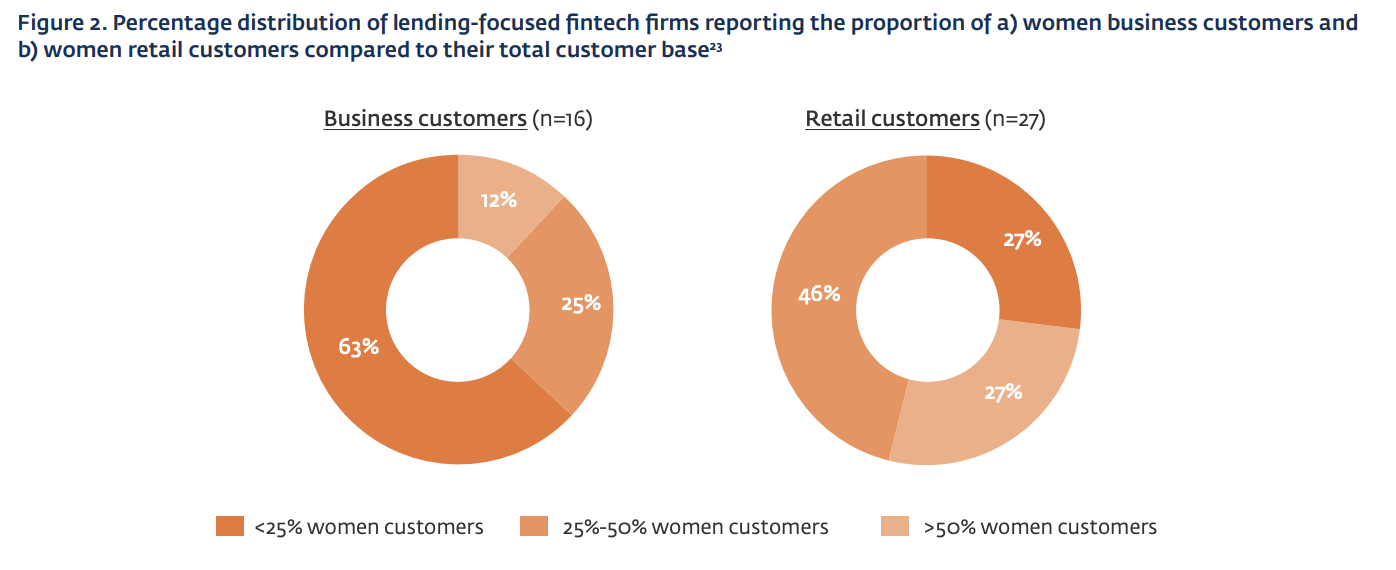

Geringe Vertretung von Frauen

Die Ergebnisse der IFC-Studie stimmen mit diesen Daten überein und zeigen, dass die Vertretung von Frauen in den Portfolios der Fintech-Unternehmen weiterhin suboptimal ist.

Laut der Studie gaben 63 % der befragten Fintech-Firmen mit Fokus auf Kredite an, dass Frauen weniger als ein Viertel ihres Geschäftskundenstamms ausmachten, während 27 % angaben, dass Frauen weniger als ein Viertel ihrer Gesamtzahl an Privatkunden ausmachten.

Unternehmen mit geringem Frauenanteil führten dies auf die vorherrschenden soziokulturellen und digitalen Barrieren zurück, mit denen Frauen konfrontiert sind. Solche Unternehmen waren auch der Ansicht, dass die begrenzte wirtschaftliche Beteiligung von Frauen an bestimmten Märkten, ihre Abhängigkeit von informellen Kreditquellen und die geringen Anforderungen an die Kredithöhe die Kreditnachfrage von Frauen begrenzten.

Einige Akteure weisen auch darauf hin, dass Frauen bei der Nutzung von Finanzdienstleistungen möglicherweise über eine geringere digitale Kompetenz verfügen, und erwähnten, dass Frauen tendenziell vorsichtiger seien und ein gewisses Maß an persönlicher Interaktion bevorzugen, anstatt sich bei Finanzangelegenheiten vollständig auf digitale Plattformen zu verlassen.

Die finanzielle Inklusion von Frauen ist unter Kredit-Fintechs nach wie vor gering, Quelle: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, März 2024

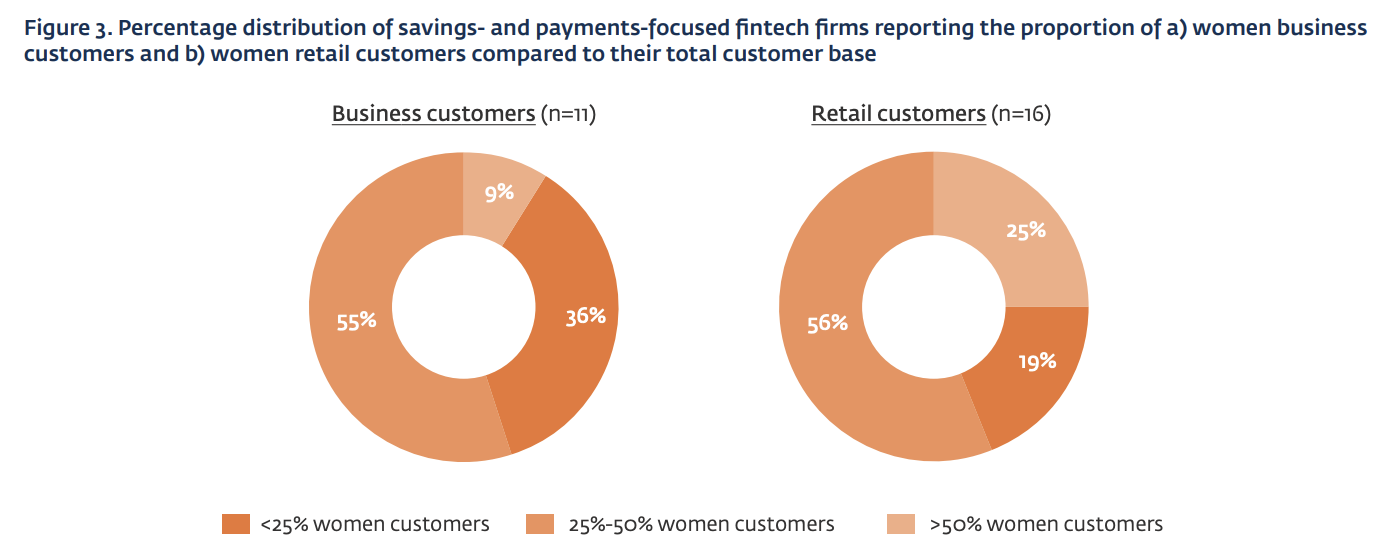

Im Gegensatz dazu vermelden Fintech-Unternehmen im Spar- und Zahlungssegment inzwischen einen etwas besseren Anteil weiblicher Kunden im Vergleich zu ihren Kreditpartnern.

36 % der befragten Zahlungs- und Sparunternehmen gaben an, dass Frauen weniger als ein Viertel ihres Geschäftskundenstamms ausmachten, während 19 % angaben, dass Frauen weniger als ein Viertel ihrer Gesamtzahl an Privatkunden ausmachten.

Prozentuale Verteilung der auf Sparen und Zahlungen ausgerichteten Fintech-Unternehmen, die den Anteil weiblicher Geschäfts- und Privatkunden im Vergleich zu ihrem gesamten Kundenstamm angeben, Quelle: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, März 2024

Ein attraktives Segment für Finanzdienstleister

Trotz der geringen Repräsentation von Frauen in den Portfolios von Fintech-Unternehmen gelten Frauen als attraktives Segment für Finanzdienstleister. Dies ist auf ihre höhere Loyalität, einen höheren CLV und ein geringeres Ausfallrisiko im Vergleich zu Männern zurückzuführen.

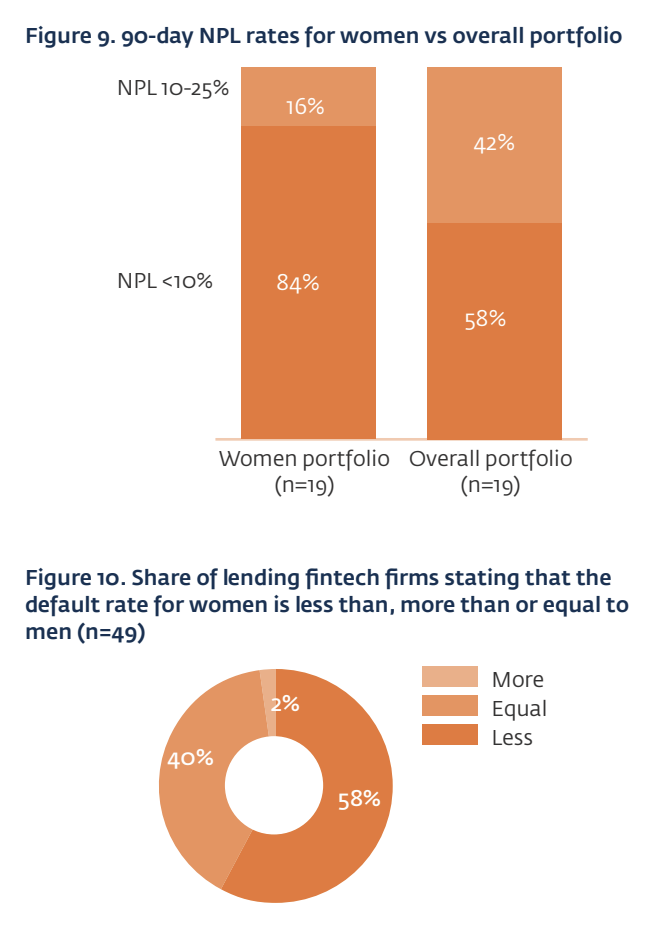

Den Ergebnissen der Umfrage zufolge sind Frauen in den Portfolios kreditgebender Fintech-Unternehmen seltener zahlungsunfähig, wobei mehr Fintech-Unternehmen für ihr Frauenportfolio eine Quote notleidender Kredite (NPL) von weniger als 10 % melden. Fintech-Unternehmen führten diese niedrigeren Ausfallraten auf das finanziell risikoaversere Verhalten von Frauen und einen im Vergleich zu Männern größeren gesellschaftlichen Druck zur Rückzahlung von Krediten zurück.

Außerdem erwiesen sich Frauen als loyalere Kreditnehmer als Männer. Branchenvertreter stellten fest, dass es bei Frauen länger dauerte, Vertrauen zu digitalen Plattformen aufzubauen, doch als sie dies taten, erwiesen sie sich als „treuere“ Kunden als Männer.

Zinsen für notleidende Kredite für Frauen im Vergleich zu anderen Segmenten, Quelle:

In ähnlicher Weise beschrieben Fintech-Unternehmen in den Branchen Sparen, Zahlungsverkehr und Versicherungen, dass Frauen im Vergleich zu Männern treuere Kunden seien und dass Männer eine deutlich höhere Abwanderungsrate und eine größere Bereitschaft hätten, mehrere Finanzdienstleistungsanwendungen auszuprobieren. Darüber hinaus gaben fast die Hälfte dieser Unternehmen an, dass Frauen einen höheren CLV generieren, und verwiesen auf ihre höhere Tendenz, Versicherungsprämienzahlungen aufrechtzuerhalten oder häufiger Transaktionen auf Zahlungs- oder Sparplattformen durchzuführen.

Nach Für Oliver Wyman stellen Frauen die größte unterversorgte Kundengruppe in der Finanzdienstleistungsbranche dar.

Diese Bevölkerungsgruppe ist mit mehreren Hindernissen konfrontiert, die ihren Zugang zu Finanzdienstleistungen erschweren. Faktoren wie eingeschränkte Finanzkenntnisse, das Fehlen formeller Ausweisdokumente, gesellschaftliche Normen und kulturelle Zwänge halten Frauen oft davon ab, sie zu nutzen, während der ungleiche Zugang zu Technologie die nachfrageseitigen Hindernisse für den Zugang zu Finanzdienstleistungen verschärft.

Auf der Angebotsseite verstärken Hindernisse wie der Mangel an nach Geschlechtern aufgeschlüsselten Daten, begrenzte Agentennetzwerke und eine unangemessene Produkt- und Dienstleistungsgestaltung diese Hindernisse zusätzlich.

Oliver Wyman schätzt, dass Finanzdienstleistungsunternehmen ein atemberaubendes jährliches Umsatzpotenzial von 700 Milliarden US-Dollar außer Acht lassen, weil sie die Bedürfnisse von Frauen nicht angemessen berücksichtigen.

Ausgewählte Bildquelle: Bearbeitet von freepik

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/