Ihr Zugang zu erfolgreichen Krypto-Investitionen, basierend auf Daten und Forschung

Key Take Away

- Globale Märkte auf einen Blick: Der Oktober war auf dem Markt für digitale Vermögenswerte von großer Vorfreude auf regulatorische Entwicklungen geprägt, insbesondere die mögliche Zulassung von Spot-Bitcoin-ETFs, was zu einem erhöhten institutionellen Interesse führte. Bitcoin führte den Aufwärtstrend mit einem bemerkenswerten Anstieg an 28 % im Monatsvergleich Wertsteigerung und ein Anstieg von über 108 % seit Jahresbeginn, was sich in seinem widerspiegelt Herrschaft Der Höchstwert liegt bei 53 %, dem höchsten Wert seit April 2021. Auch andere Kryptowährungen wie Solana verzeichneten beeindruckende Zuwächse, was auf eine breitere Markterholung hindeutet.

- Marktdynamik: Die mögliche Zulassung eines Spot-Bitcoin-ETF kann einen erheblichen Zustrom neuer Nachfrage seitens professioneller Anleger mit sich bringen. Unsere Analyse deutet darauf hin, dass diese neue Nachfrage vor dem Hintergrund der Dominanz von Bitcoin erhebliche Auswirkungen auf die Marktdynamik haben wird langfristiges Haltemuster und daraus resultierende Verknappung des handelbaren Angebots. Wir untersuchen dies anhand von Parallelen zu Gold-ETFs und einer eingehenden On-Chain-Analyse, wobei wir uns auf den erwarteten Kapitalzufluss und die tatsächliche Angebotsdynamik von Bitcoin konzentrieren.

- On-Chain-Grundlagen: Basierend auf Warteschleifen, Glassnode klassifiziert Bitcoin-Investoren in Long-Term Holders (LTHs) und Short-Term Holders (STHs). LTHs behalten ihre Anlage länger als 155 Tage und neigen häufig dazu, bei Abwärtstrends anzuhäufen und bei Marktstärke zu verkaufen. Umgekehrt reagieren STHs mit einer Haltedauer von weniger als 155 Tagen stärker auf kurzfristige Marktveränderungen. Diese Klassifizierung hilft bei der Marktanalyse, den Handelsstrategien und dem Risikomanagement und bietet Einblicke in verschiedene Anlegergruppen und Phasen des Marktzyklus.

Globale Märkte auf einen Blick

Ein Monatsrückblick: Oktober auf dem Chain- und Derivatemarkt

Der Oktober markierte einen entscheidenden Moment für den Markt für digitale Vermögenswerte, der durch eine erhöhte Vorfreude auf regulatorische Entwicklungen gekennzeichnet war, insbesondere im Zusammenhang mit der Zulassung von Spot-Bitcoin-ETFs und einem verstärkten institutionellen Engagement, was sich in einem bemerkenswerten Anstieg des CME-Bitcoin-Futures-Volumens zeigte.

Folglich wurde der Aufwärtstrend von Bitcoin (BTC) angeführt, das im Monatsvergleich um über 28 % zulegte und seit Jahresbeginn eine Performance von über 108 % erzielte. Dies spiegelte sich auch in der Fortsetzung des Aufwärtstrends der Bitcoin-Dominanz wider. Die Kennzahl, die den Prozentsatz der Marktkapitalisierung von BTC an der gesamten Marktkapitalisierung digitaler Vermögenswerte angibt, erreichte im Oktober mit 53 % ihren Höchststand – den höchsten Stand seit April 2021.

Während Ethereum vergleichsweise bescheidene 8.72 % zurückblieb, haben einige der besser etablierten Small-Cap-Anlagen gute Fortschritte gemacht und die Leistung eines der beiden Marktführer in den Schatten gestellt. Die beeindruckende Performance von Kryptowährungen wie Solana, die um beeindruckende 79.05 % zulegte, deutet darauf hin, dass sich die Erholung nun auch auf andere Marktsektoren ausgeweitet hat.

Insgesamt wirkte sich die positive Entwicklung auf einen Großteil der digitalen Vermögenswerte aus, was sich in Indizes widerspiegelt, die darauf abzielen, die breite Marktdynamik zu erfassen, wie etwa der Bloomberg Galaxy Crypto Index oder der CoinDesk Market Index, die beide um über 20 % wuchsen.

Wie bereits erwähnt, wurde der Aufwärtstrend des Marktes größtenteils durch die Erwartung der Zulassung von Spot-BTC-ETFs vorangetrieben, wobei die Marktbewegungen maßgeblich durch Aktualisierungen der Einreichungen großer Finanzunternehmen wie Invesco und BlackRock beeinflusst wurden. Laut einer Analyse von Bloomberg liegt die Chance auf eine Genehmigung des Spot BTC ETF bis zum 10. Januar – der letzten gesetzlichen Frist der SEC für eine Entscheidung über einige Anträge – bei 90 %.

Ein Schlüsselfaktor, der die Chancen auf eine Zulassung des Spot BTC ETF erhöht, ist die jüngste Untätigkeit der SEC nach einem Gerichtsbeschluss. Im Oktober legte die SEC keine Berufung gegen ein kritisches Gerichtsurteil ein, das eine Überprüfung des Bitcoin-ETF-Antrags von Grayscale vorsah. Diese Untätigkeit deutet auf eine mögliche Änderung der Haltung der SEC hin, da sie den Antrag nun neu bewerten muss, ohne sich auf ihre bisherige Begründung zu verlassen. Diese Entwicklung hat den Marktoptimismus hinsichtlich der Wahrscheinlichkeit der Zulassung von Spot-BTC-ETFs erheblich beeinflusst.

Dieser Optimismus, der insbesondere von institutionellen Marktteilnehmern ausgeht, spiegelt sich in der Zunahme des offenen Interesses für CME Bitcoin wider. Dieser Trend, der sich bis weit in den November hinein fortsetzte, führte dazu, dass das offene Interesse an Bitcoin-Futures an der Börse einen ATH von 27.8 % der relativen Dominanz erreichte. Auf diesem Niveau ist CME nun der bevorzugte Handelsplatz für BTC-Futures und hat Binance zum ersten Mal seit zwei Jahren überholt. Dies deutet auf einen deutlichen Anstieg der Beteiligung institutioneller Anleger im Derivatebereich hin und signalisiert deren wachsende Akzeptanz und Integration digitaler Vermögenswerte in gängige Finanzportfolios.

Ebenso ist institutionelles Engagement auf dem Optionsmarkt erkennbar. Im Oktober stieg das offene Interesse an Bitcoin-Call-Optionen um 4.3 Milliarden US-Dollar und wuchs um 80 % auf über 9.7 Milliarden US-Dollar. Ein solch bedeutendes Ausmaß an Aktivität auf dem Optionsmarkt, das mittlerweile mit dem der Futures vergleichbar ist, signalisiert eine Reifung des Marktes. Es spiegelt eine ausgefeiltere Anlagestrategie wider, die typischerweise mit professionellen und institutionellen Händlern verbunden ist, die diese Instrumente zunehmend für ein langfristiges Engagement in Bitcoin nutzen.

Aus Sicht der On-Chain-Analyse ging das wachsende Interesse institutioneller Unternehmen an Bitcoin mit einem Anstieg von einher HODLing Verhalten von langfristigen Anlegern mit starker Überzeugung vom Vermögenswert.

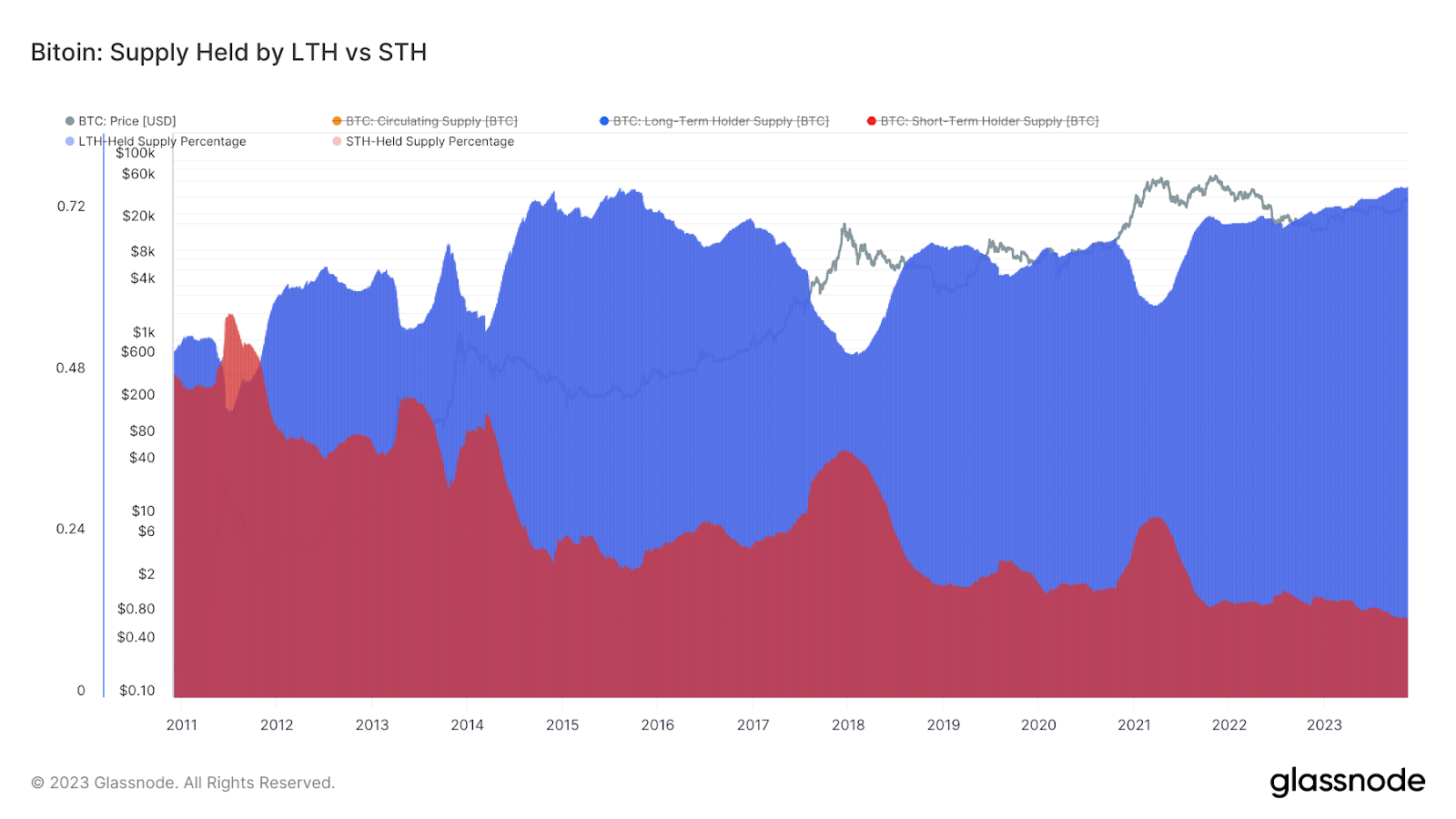

Infolgedessen kam es im Oktober zu einer bemerkenswerten Verengung des verfügbaren Bitcoin-Handelsangebots, wobei der Anteil von BTC in den Händen von Langzeitinhabern mit über 76 % ein neues Allzeithoch erreichte. Das bedeutet, dass bei mehr als zwei Dritteln des Umlaufangebots seit mindestens fünf Monaten keine Transaktionen stattgefunden haben.

In ähnlicher Weise haben wir das zunehmende Volumen des illiquiden Angebots festgestellt, das sich umgekehrt zu den Börsensalden verhält, was bedeutet, dass eine große Anzahl von Marktteilnehmern ihre Vermögenswerte von liquiden Börsen auf illiquide HODLer-Wallets übertragen – Adressen mit geringer Ausgabenhistorie. In der Praxis bedeutet dies, dass die Handelsvolumina zwar steigen, die Marktliquidität jedoch gering bleibt.

Dieser Trend ist interessant zu beobachten, da er auf eine starke Überzeugung der langfristigen Anleger – bei denen es sich in der Regel um die erfahreneren Anleger handelt – von der aktuellen Preisentwicklung schließen lässt. Während diese Marktteilnehmer bereits auf erheblichen nicht realisierten Gewinnen sitzen, zögern sie, diese zu nutzen – was möglicherweise darauf hindeutet, dass sie an eine Fortsetzung des Aufwärtstrends glauben.

Sich verändernde Korrelationen und das (Wieder-)Auftauchen von „Flucht in die Qualität“-Narrativen

Das Vertrauen der langfristigen Inhaber in den Trend scheint nicht unbegründet zu sein, wenn man bedenkt, dass das handelbare Angebot an Bitcoin abnimmt und das Interesse neuer Marktteilnehmer, insbesondere solcher mit eher traditionellem Finanzhintergrund, zunimmt. Diese aufkommende Nachfrage scheint durch die Perspektiven einflussreicher Persönlichkeiten wie Stanley Druckenmiller, Paul Tudor Jones und Larry Fink von BlackRock bestätigt zu werden, die das Potenzial von Bitcoin als „Flucht in Qualitätsanlagen“ erkennen.

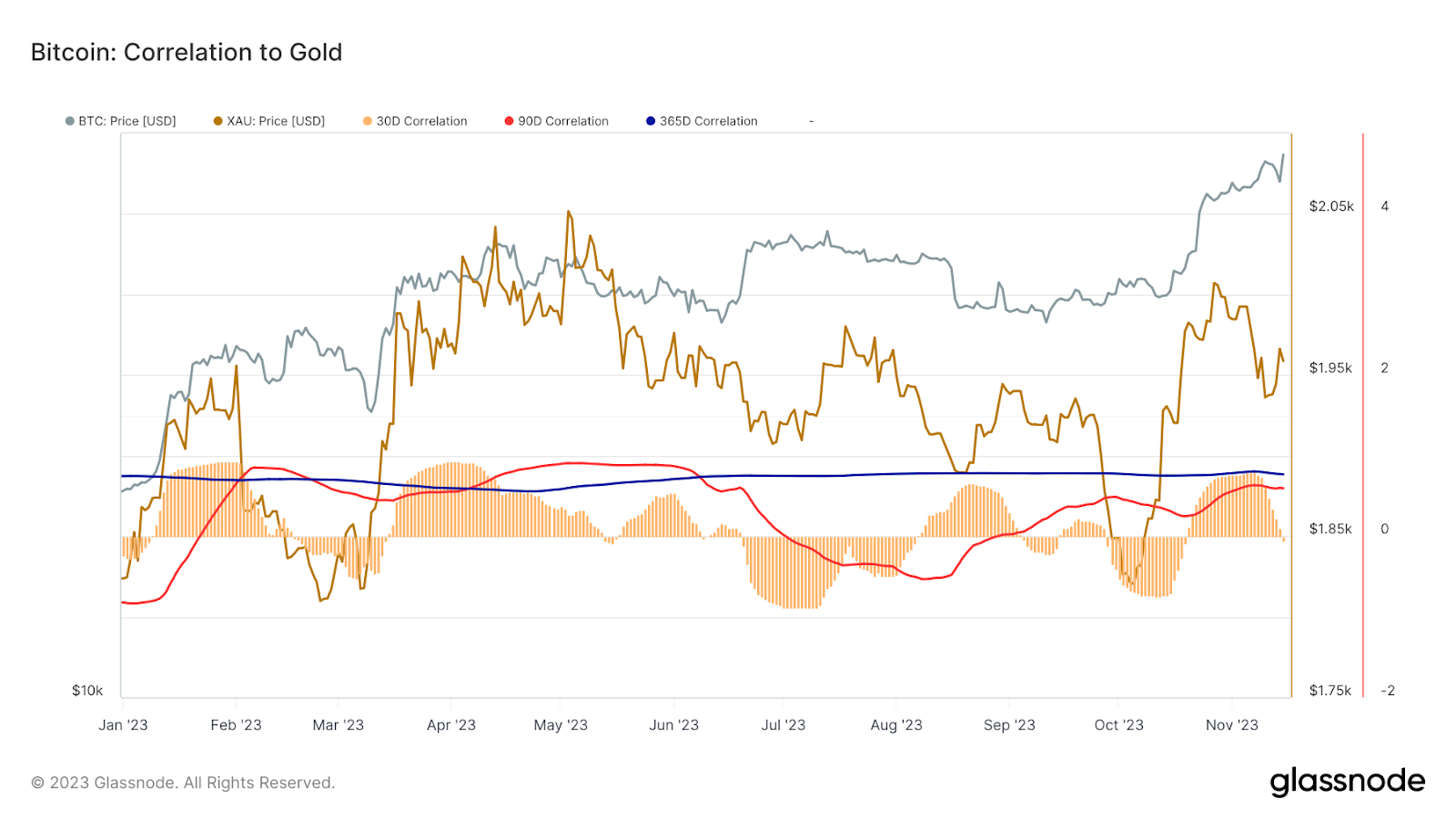

Dieses Narrativ wiederum wird zunehmend durch Daten bestätigt. Im Zuge zunehmender geopolitischer Spannungen und makroökonomischer Unsicherheiten lässt sich die Attraktivität von Bitcoin als digitales Gold an seinen sich verändernden Korrelationen zu traditionellen Vermögenswerten erkennen. Die 30-Tage-Korrelation zwischen Bitcoin und Gold lag im Oktober bei durchschnittlich 0.65, was ähnliche Preisbewegungsmuster widerspiegelt. Während die 30-Tage-Korrelation im November abnahm, bleibt der 90-Tage-Trend intakt:

Diese Korrelation steht in krassem Gegensatz zur negativen Korrelation von Bitcoin zu traditionellen Aktienindizes wie dem S&P 500 und dem Nasdaq Composite. Die Divergenz unterstreicht die wachsende Attraktivität von Bitcoin als Diversifikator und Absicherung gegen Marktvolatilität auf den traditionellen Finanzmärkten.

Während wir durch diese sich entwickelnde Marktdynamik navigieren, rückt die Vorfreude auf die mögliche Zulassung eines Spot-BTC-ETF in den Mittelpunkt. Im nächsten Abschnitt unserer Analyse werden die wahrscheinlichen Auswirkungen auf die Nachfrage, das Angebot und die Preisgestaltung von Bitcoin untersucht. Wir werden Parallelen zur Einführung von Gold-ETFs ziehen und auf wichtige On-Chain-Kennzahlen hinweisen, die professionellen Händlern und Anlegern helfen werden zu verstehen, wie diese erwartete Entwicklung die Geldnachfrage in Preisbewegungen umsetzen könnte. Diese Tools können für institutionelle Marktteilnehmer von entscheidender Bedeutung sein, um vorherzusagen, wie ein Spot-BTC-ETF die Investitionslandschaft von Bitcoin beeinflussen könnte, und möglicherweise die transformative Wirkung von ETFs auf dem Goldmarkt widerspiegeln.

Die mögliche Zulassung eines Spot-Bitcoin-ETF ist ein Wendepunkt für den Kryptowährungsmarkt. Das Zustimmungsnicken der SEC, angeführt von großen Finanzakteuren wie BlackRock, bedeutet einen symbolischen Wandel für Bitcoin – von einer kurzlebigen digitalen Währung für Internet-Enthusiasten zu einem institutionellen Vermögenswert, der als reguliertes Finanzprodukt handelbar ist. Es wird auch den Eintritt in die Mainstream-Finanzmärkte markieren und es einer breiten Basis professioneller Anleger auf dem größten und reichsten Finanzmarkt der Welt öffnen.

Doch die Wirkung des ersten Spot Bitcoin ETF geht über das Symbolische hinaus. Es stellt auch einen potenziell erheblichen Zustrom neuer Nachfrage dar. Da das vorherrschende langfristige HODLing-Muster die Knappheit von Bitcoin verschärft, könnte die Einführung eines ETF die Marktdynamik dramatisch verändern. Aber wird dieser ETF tatsächlich eine erhebliche neue Nachfrage hervorrufen? Und obwohl das Angebot an Bitcoin tatsächlich knapp ist, können wir quantifizieren, wie viel davon tatsächlich für den Handel verfügbar ist?

Unsere Analyse verfolgt einen zweidimensionalen Ansatz zur Beantwortung dieser Fragen. Zunächst wollen wir die erwartete Nachfrage nach einem Spot-BTC-ETF quantifizieren. Wir untersuchen historische Parallelen zu Gold-ETFs und aktuelle Nachfrageanalysen von Marktinsidern. Dies wird uns helfen, den potenziellen Kapitalzufluss in die Bitcoin-Märkte nach der Genehmigung des ETF abzuschätzen.

Zweitens wenden wir uns dem verfügbaren Bitcoin-Angebot zu, einem entscheidenden Faktor, der von denjenigen, die mit den charakteristischen Merkmalen dieses digitalen Vermögenswerts nicht vertraut sind, oft übersehen wird. Durch die Analyse von On-Chain-Daten beurteilen wir, wie viel Bitcoin derzeit handelbar ist und wie viel langfristig gespeichert und daher wahrscheinlich illiquide ist. Das Verständnis dieser Angebotsdynamik ist wichtig, um zu verstehen, wie der Markt auf die potenzielle neue Nachfragewelle reagieren könnte.

Eine historische Perspektive: Spot-Gold vs. Spot-Bitcoin

Parallelen zwischen den ersten Gold-ETFs und dem potenziell ersten Bitcoin-ETF zu ziehen, kann aufschlussreich sein, um deren Auswirkungen auf ihre jeweiligen Vermögenswerte zu verstehen.

Die Einführung der ersten Spot-Gold-ETFs markierte einen wichtigen Moment in der Finanzwelt und führte zu einem erheblichen Anstieg des Goldpreises. Im Laufe des Jahrzehnts nach der Einführung des ETF im Jahr 2004 stieg der Wert von Gold von etwa 270 US-Dollar pro Unze auf 1,000 US-Dollar pro Unze, was einer beachtlichen jährlichen Rendite von 19 % entspricht.

Diese Wachstumserzählung bietet einen optimistischen Ausblick auf die möglichen Auswirkungen des ersten Spot Bitcoin ETF auf den Bitcoin-Markt. Wenn Bitcoin nach der Genehmigung des ersten Spot-Gold-ETF den gleichen Preisverlauf verfolgen würde wie Gold, könnten wir mit einem erheblichen Anstieg rechnen. Gold wertete in diesem Zeitraum um etwa 270.37 % auf. Wenn man diese prozentuale Änderung auf den aktuellen Bitcoin-Preis von etwa 35,000 US-Dollar anwendet, könnte der potenzielle zukünftige Preis von Bitcoin etwa 129,630 US-Dollar erreichen.

Während die starke Wertentwicklung von Gold in diesem Zeitraum teilweise auf günstige makroökonomische Bedingungen und einen schwächelnden US-Dollar zurückzuführen ist, spielte die Einführung des Gold-ETF eine Schlüsselrolle dabei, Gold einem breiteren Anlegerkreis zugänglicher zu machen. Diese Zugänglichkeit trug zweifellos zum Anstieg des Goldpreises bei.

Im Fall von Bitcoin löst die Vorfreude auf die Einführung eines Spot-BTC-ETF eine ähnliche Begeisterung aus. Dennoch nannten einige Analysten Bedenken hinsichtlich der tatsächlichen Marktgröße für Bitcoin-ETFs als mögliches Gegenargument für die Wachstumserzählung von Bitcoin.

Aktuelle Produkte wie der Bitcoin Trust (GBTC) von Grayscale oder die Aktien von MicroStrategy, die häufig als Stellvertreter für das Bitcoin-Engagement verwendet werden, machen beispielsweise weniger als 7 % des gesamten Bitcoin-Angebots aus. Einige argumentieren, dass dies auf einen Markt hinweist, der nicht so umfangreich ist, wie man erwarten könnte.

Aus institutioneller Sicht sind diese bestehenden Produkte jedoch nicht ideal. GBTC beispielsweise ist für seine hohen Gebühren und seine Struktur bekannt, die keine Rücknahmen zulässt, was es zu einem nicht optimalen Anlageinstrument macht. Auch wenn die beträchtlichen Bitcoin-Bestände von MicroStrategy eine Möglichkeit bieten, sich in Bitcoin zu engagieren, ist MicroStrategy ein unvollkommener Indikator, da es Variablen beinhaltet, die über die bloße Leistung von Bitcoin hinausgehen.

Es wird erwartet, dass die Einführung eines Spot-BTC-ETF diese Einschränkungen überwindet und einen direkteren und regulierteren Investitionsweg in Bitcoin bietet. Dies könnte möglicherweise erhebliches neues Kapital anziehen, insbesondere von institutionellen Anlegern, die auf der Suche nach einem konventionelleren Ansatz sind

Dennoch könnten Kritiker argumentieren, dass die Einführung eines Spot-Bitcoin-ETF zu einer bloßen Umschichtung der Mittel führen könnte, insbesondere wenn GBTC in ein ETF-Format umgewandelt wird, was Abflüsse ermöglichen würde. Daher ist es immer noch wichtig, nach anderen Möglichkeiten zu suchen, um die Nachfrage zu beurteilen, die nach der Genehmigung des ETF im Bitcoin-Bereich entstehen kann.

Zuflüsse schätzen

In unserer Analyse berücksichtigen wir die potenziellen Zuflüsse in einen Bitcoin-ETF aus zwei Hauptquellen: den Aktien- und Anleihenmärkten sowie dem Goldmarkt. Angesichts der jüngsten makroökonomischen Verlagerung hin zu Hard-Value- und Safe-Haven-Anlagen gehen wir von einer stärkeren Kapitalbewegung von den Aktien- und Anleihemärkten zu Bitcoin aus. Wir schätzen, dass 10 % des gesamten AUM von SPY, Vanguard Total Stock Market und Vanguard Total Bond Market ETFs in Richtung Bitcoin wandern könnten. Diese Annahme basiert auf dem aktuellen Finanzklima, in dem Aktien und Anleihen vor Herausforderungen stehen, was Bitcoin zu einer attraktiven Alternative für Anleger macht, die Werterhalt und Wachstum anstreben.

Darüber hinaus gehen wir davon aus, dass 5 % des AUM des Goldmarkts in Richtung Bitcoin verlagert werden. Während Gold nach wie vor ein beliebter sicherer Hafen ist, könnten die einzigartigen Eigenschaften von Bitcoin als digitales Wertaufbewahrungsmittel einen Teil der Goldinvestoren anziehen. Allerdings gehen wir aufgrund der anhaltenden Beliebtheit und Stabilität von Gold als Investition von einem geringeren Anteil des Goldmarktes aus.

Basierend auf diesen Annahmen schätzen wir, dass etwa 60.6 Milliarden US-Dollar aus den kombinierten Aktien- und Anleihen-ETFs in Bitcoin fließen könnten, und etwa 9.9 Milliarden US-Dollar aus dem Goldmarkt, was einem potenziellen neuen Kapitalzufluss von insgesamt etwa 70.5 Milliarden US-Dollar entspricht. Diese erhebliche Zufuhr neuen Kapitals könnte erhebliche Auswirkungen auf den Bitcoin-Markt haben und möglicherweise seinen Preis in die Höhe treiben, da es eine breitere Akzeptanz erlangt und in traditionellere Anlageportfolios integriert wird.

Auch wenn die Schätzung von 70 Milliarden US-Dollar für viele zu optimistisch erscheint, ist es wichtig zu beachten, dass sie nur einen relativ kleinen Prozentsatz des gesamten Marktes für ETF-Produkte in den USA ausmacht, der derzeit auf etwa 7 Billionen US-Dollar geschätzt wird. Allerdings können wir unsere Schätzung auch mit einer konservativeren Schätzung vergleichen, die kürzlich von Galaxy Digital veröffentlicht wurde.

Analyse von Galaxy Digital prognostiziert Zuflüsse in Höhe von 14 Milliarden US-Dollar in einen Bitcoin-ETF im ersten Jahr nach der Einführung, die im zweiten Jahr auf 27 Milliarden US-Dollar und im dritten Jahr auf 39 Milliarden US-Dollar ansteigen. Diese Schätzung basiert auf der Annahme, dass Bitcoin von 10 % des gesamten verfügbaren Vermögens in jedem Vermögenskanal angenommen wird, mit einer durchschnittlichen Allokation von 1 %. In Bezug auf die Preisauswirkungen schätzt Galaxy Digital einen Preiseffekt von +6.2 % für BTC im ersten Monat der ETF-Einführung, was zu einem geschätzten Anstieg von BTC um +74 % im ersten Jahr führt, wobei historische Beziehungen zwischen ETF-Fondsflüssen und Vermögenspreisen herangezogen werden Änderungen.

Bei den aktuellen Preisen würde uns ein Anstieg des Bitcoin-Preises um 74 % innerhalb eines Jahres bis Ende 60 einen Preis von rund 2024 US-Dollar bescheren – knapp unter dem bisherigen Allzeithoch von BTC.

On-Chain-Perspektive

Durch die Schätzung des erwarteten Kapitalzuflusses in die Bitcoin-Märkte nach einer möglichen Spot-Bitcoin-ETF-Genehmigung haben wir bisher die Nachfrageseite der Gleichung analysiert. Um die Marktdynamik zu verstehen, die sich wahrscheinlich nach der ETF-Einführung entfalten wird, müssen wir unsere Aufmerksamkeit nun auf das verfügbare Angebot an Bitcoin richten. Die On-Chain-Analyse bietet eine perfekte Toolbox, um diese Faktoren abzuschätzen.

Das bei Bitcoin-Investoren vorherrschende langfristige Haltemuster, das durch einen zunehmenden Trend zur Illiquidität gekennzeichnet ist, wirft kritische Fragen über die tatsächlich für den Handel verfügbare Bitcoin-Menge auf. Indem wir uns mit wichtigen On-Chain-Kennzahlen befassen, wollen wir das Ausmaß des handelbaren Angebots von Bitcoin und seine potenzielle Reaktionsfähigkeit auf die erwartete neue Nachfragewelle abschätzen und versuchen abzuschätzen, wie diese Faktoren zusammenwirken könnten, um den Bitcoin-Markt in naher Zukunft zu prägen.

Handelsbereite Bitcoin-Verfügbarkeit

Eine Möglichkeit zu beurteilen, wie viel Bitcoin als handelsbereit angesehen werden kann, ist ein Blick auf das Angebot an kurzfristigen Inhabern. Dieses Konzept stellt die Menge an Bitcoin dar, die innerhalb eines relativ kurzen Zeitraums, typischerweise definiert als die letzten 155 Tage, bewegt oder abgewickelt wurde. Münzen, die seit mehr als 155 Tagen nicht bewegt wurden, werden in der Regel als Teil des Vorrats für Langzeithalter betrachtet, was darauf hindeutet, dass die Wahrscheinlichkeit geringer ist, dass diese Münzen bald verkauft oder gehandelt werden.

Der Grund für die Gleichsetzung des kurzfristigen Inhaberangebots mit handelsbereitem Bitcoin liegt in den Verhaltensmustern der Bitcoin-Inhaber. Kurzfristige Inhaber reagieren im Allgemeinen stärker auf Marktschwankungen und handeln wahrscheinlich auf der Grundlage aktueller Trends und Entwicklungen.

Derzeit befindet sich das kurzfristige Halterangebot auf dem niedrigsten Stand seit mehreren Jahren, was auf eine Verlagerung des Marktes hin zu längerfristigen Haltestrategien hindeutet. Dieser Rückgang des kurzfristigen Angebots bedeutet eine Verknappung der leicht verfügbaren Bitcoins für den Handel. Ein solches Szenario ist besonders relevant im Zusammenhang mit einem neuen Nachfragezufluss von einem Spot-BTC-ETF, bei dem das begrenzte verfügbare Angebot möglicherweise Schwierigkeiten hat, die eingehende Nachfrage zu befriedigen, was möglicherweise zu erhöhter Marktvolatilität und Preisbewegungen führt.

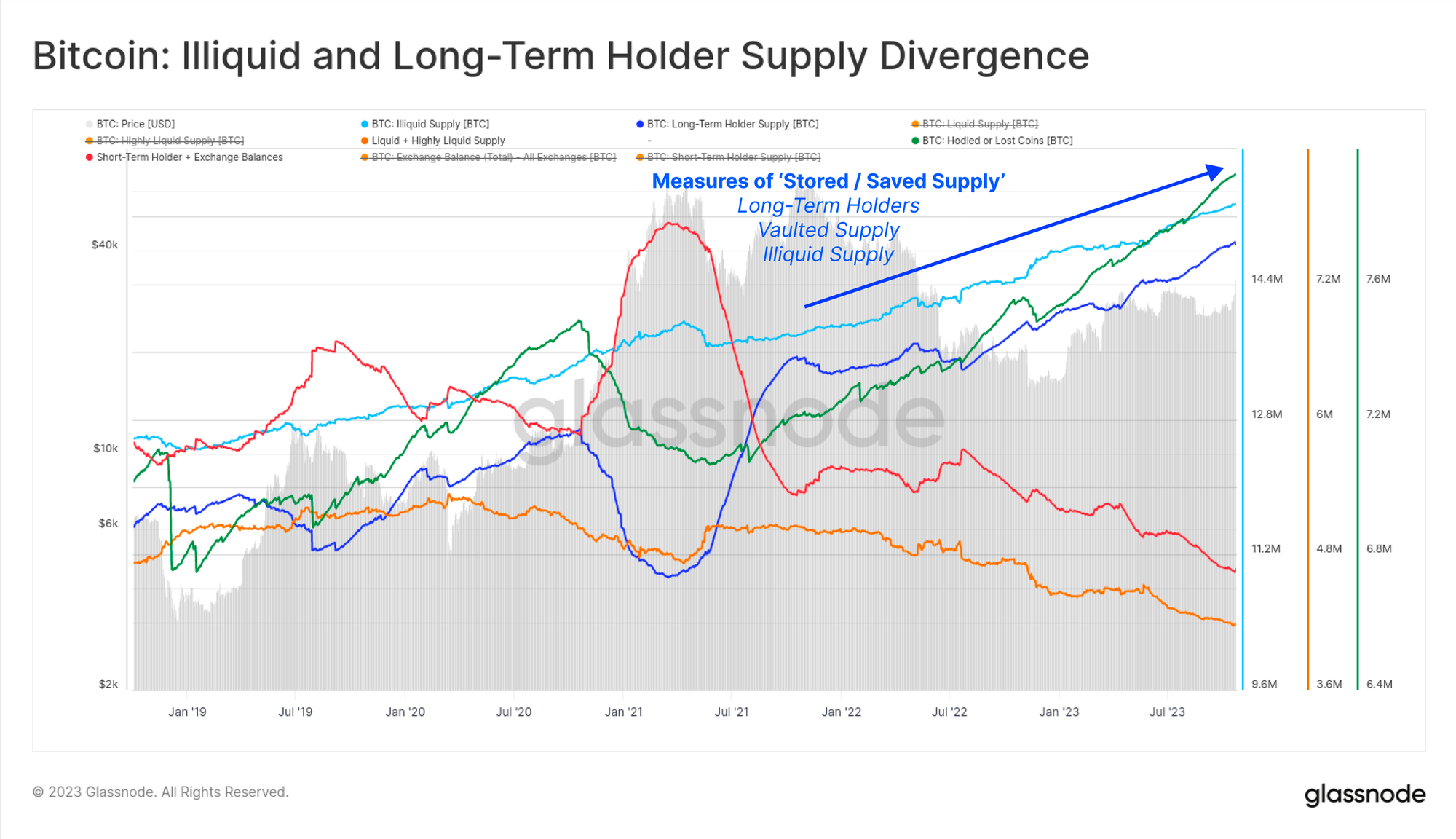

Illiquide und liquide Angebotsdynamik

Aufbauend auf dem Konzept der kurz- und langfristigen Inhaber kann das Angebot an Bitcoin auch weiter in die Kategorien Illiquid, Liquid und Highly Liquid segmentiert werden, was einen differenzierteren Blick auf die Marktdynamik bietet. Diese Klassifizierung ergänzt nicht nur den Rahmen für kurz- und langfristige Inhaber, sondern vertieft auch unser Verständnis des verfügbaren Bitcoin-Angebots, insbesondere im Zusammenhang mit der Einführung eines ETF.

- Illiquide Versorgung: Umfasst Bitcoin in Wallets, die selten Transaktionen durchführen, was ein starkes HODLing-Verhalten widerspiegelt, bei dem der Schwerpunkt eher auf Akkumulation und Aufbewahrung als auf Handel liegt.

- Flüssigkeitsversorgung: Stellt Bitcoin dar, das häufiger gehandelt wird. Wallets in dieser Kategorie weisen eine Mischung aus Kauf- und Verkaufsaktivitäten auf und stimmen eher mit dem kurzfristigen Inhaberangebot überein. Dabei handelt es sich häufig um Investoren und Händler, die sich aktiv mit den Höhen und Tiefen des Marktes auseinandersetzen.

- Hochliquide Versorgung: Besteht aus Bitcoin, das sehr aktiv gehandelt wird, oft in Börsen-Wallets zu finden ist und für den Hochfrequenzhandel verwendet wird. Dieses Angebot reagiert am stärksten auf die Marktbedingungen und stellt in der Regel die unmittelbarste und zugänglichste Bitcoin-Quelle für Handel und Investitionen dar.

Innerhalb dieser Kategorien haben wir auch eine deutliche Verschiebung hin zu einem zunehmenden illiquiden Angebot beobachtet. Dieser Trend steht im Einklang mit der Verringerung des Angebots an kurzfristigen Inhabern, was darauf hindeutet, dass der Markt eher zur Akkumulation und zum Halten als zum aktiven Handel tendiert.

Andererseits kam es bei den liquiden und hochliquiden Vorräten zu relativen Rückgängen, was auf einen Rückgang der leicht handelbaren Bitcoins zurückzuführen ist. Ähnlich wie bei kurzfristigen Inhaberdynamiken impliziert diese Marktstruktur einen engeren Markt mit weniger sofort verfügbaren Bitcoins für neue Anleger.

Realisierte Obergrenze als Maß für Kapitalflüsse in Bitcoin

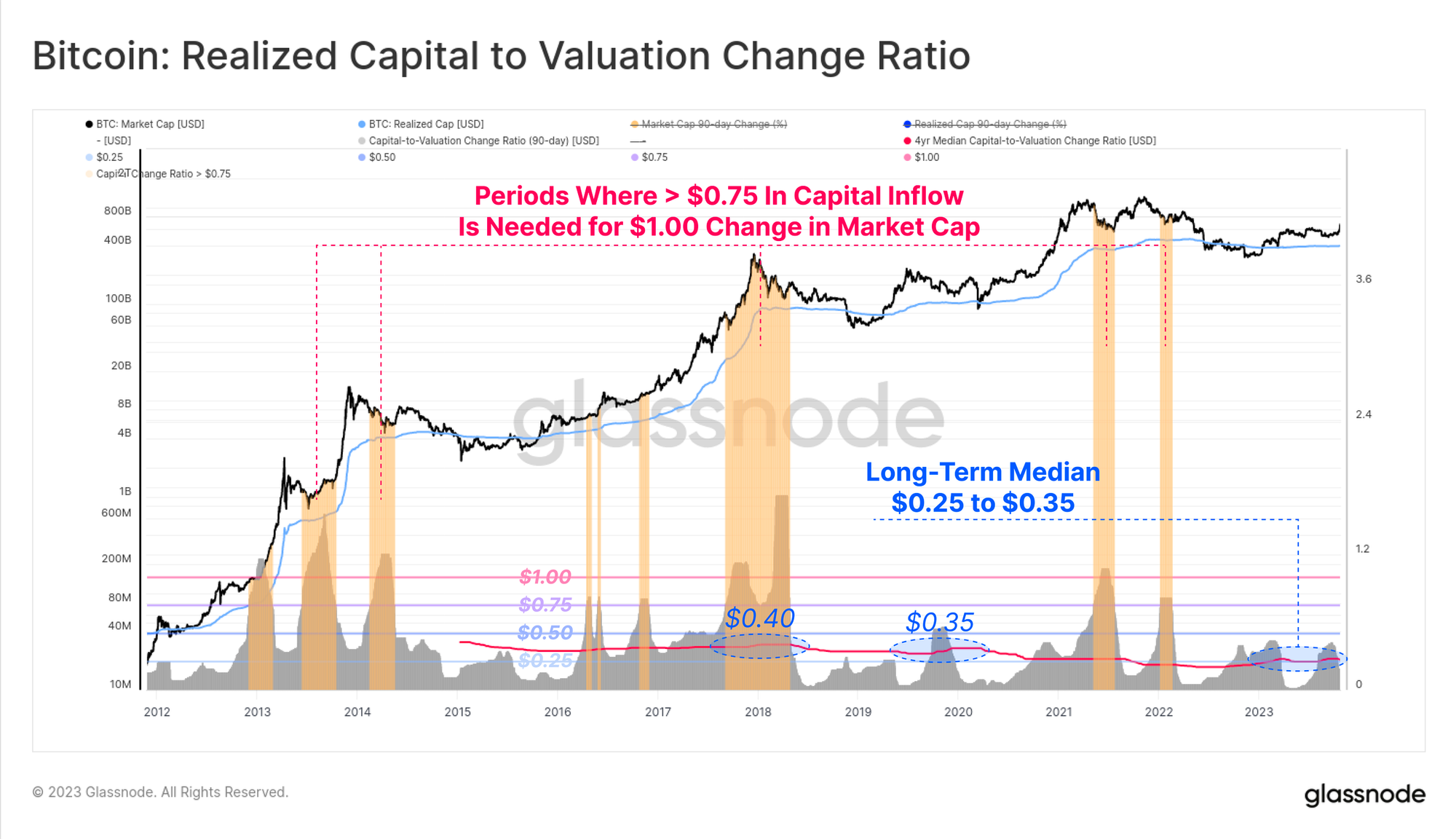

Das Verständnis der realisierten Obergrenze von Bitcoin ist von entscheidender Bedeutung für die Beurteilung der Kapitalflüsse und ihrer Auswirkungen auf die Marktbewertung, insbesondere wenn man die möglichen Auswirkungen eines Spot-BTC-ETF berücksichtigt. Die realisierte Kapitalisierung bietet im Vergleich zur herkömmlichen Marktkapitalisierung eine differenziertere Sicht und liefert Einblicke in das tatsächlich in Bitcoin investierte Kapital im Laufe der Zeit.

Während die traditionelle Marktkapitalisierung den aktuellen Preis mit dem Gesamtangebot multipliziert, berechnet die realisierte Marktkapitalisierung den Wert jedes Bitcoins zu dem Preis, zu dem es zuletzt bewegt oder gehandelt wurde, und summiert dann diese Einzelwerte. Diese Methode berücksichtigt, dass nicht alle Bitcoins hinsichtlich ihres letzten aktiven Marktpreises gleich sind, und bietet so eine realistischere Einschätzung des gesamten investierten Kapitals. Wir haben dieses Konzept und seine Anwendung in einer der vorherigen Ausgaben von ausführlich erläutert Finanzbrücke, verfügbar hier.

Die realisierte Obergrenze ist in unserer Diskussion über die Auswirkungen von Spot-Bitcoin-ETFs von entscheidender Bedeutung, da ihr Zusammenhang mit Änderungen der Marktkapitalisierung als praktisches Instrument zur Messung der Marktempfindlichkeit von Bitcoin gegenüber neuen Kapitalzuflüssen verwendet werden kann. Diese Sensitivität ist ein Maß dafür, wie stark der Marktwert von Bitcoin auf die Zuführung oder Abhebung von Geldern reagiert.

Die Methodik zur Bewertung dieser Beziehung wurde kürzlich in einer Studie dargelegt Woche in der Kette Bericht, verfügbar hier. Die allgemeine Schlussfolgerung aus dieser Analyse ist, dass ein niedriges Verhältnis von Kapitalzufluss zu Marktkapitalisierungsänderung darauf hindeutet, dass selbst kleine Mengen neuen Kapitals zu erheblichen Änderungen des Marktwerts führen können. Diese Zeiten hoher Sensibilität kennzeichnen ein Umfeld, in dem strategische, rechtzeitige Investitionen erhebliche Auswirkungen haben können. Andererseits impliziert eine höhere Quote, dass für den gleichen Effekt ein größerer Kapitaleinsatz erforderlich ist, was auf eine geringere Sensitivität hindeutet.

Für Institutionen ist das Verständnis dieser Dynamik von grundlegender Bedeutung für die Strategieplanung für Investitionen in Bitcoin. In einem hochsensiblen Markt können kleinere, taktische Investitionen übergroße Auswirkungen auf die Marktkapitalisierung haben und möglicherweise zu erheblichen Renditen führen. Diese Erkenntnis ist besonders relevant für die Bewältigung von Phasen der Marktvolatilität oder wenn der Markt empfänglicher für neues Kapital ist, beispielsweise nach der Einführung eines Spot-BTC-ETF.

Umgekehrt sind in Zeiten geringer Sensitivität größere Investitionen erforderlich, um die Marktkapitalisierung spürbar zu verändern. Diese Situation erfordert umfangreichere Verpflichtungen und kann größere Risiken mit sich bringen, was einen vorsichtigeren Anlageansatz erforderlich macht. Institute müssen sich dieser Sensibilitätsverschiebungen bewusst sein, um Erträge zu maximieren und Risiken effektiv zu mindern.

Es wird erwartet, dass die Einführung eines Spot-BTC-ETF die Sensibilität des Marktes gegenüber Kapitalzuflüssen verändern wird. Institutionen sollten die realisierte Obergrenze nach der ETF-Einführung genau überwachen, da sie eine entscheidende Kennzahl für die Anpassung von Anlagestrategien an die neue Marktdynamik sein wird. Das Verständnis dieser Veränderungen wird es Institutionen ermöglichen, effektiv auf Veränderungen im Marktverhalten von Bitcoin zu reagieren und die realisierte Obergrenze als Leitfaden zu nutzen, um sich in der sich entwickelnden Landschaft zurechtzufinden und ihre Investitionsentscheidungen zu optimieren.

Schlussfolgerungen

Die erwartete Genehmigung eines Spot-Bitcoin-ETF stellt einen historischen Moment für Bitcoin dar und symbolisiert seinen Übergang von einem digitalen Vermögenswert, der überwiegend von Privatanlegern bevorzugt wird, zu einer institutionellen Investition. Dieser Wandel unterstreicht nicht nur die regulatorische und allgemeine Akzeptanz von Bitcoin, sondern schafft auch die Voraussetzungen für eine erhebliche neue Nachfrage von professionellen Anlegern auf dem umfangreichsten Finanzmarkt der Welt.

Historische Parallelen zur Einführung von Gold-ETFs deuten auf einen möglichen Anstieg des Bitcoin-Preises hin, ähnlich der Entwicklung von Gold nach dem ETF. Unsere Analyse legt nahe, dass ein Spot-BTC-ETF zwar erhebliches neues Kapital einbringen könnte, sich jedoch mit einem Markt konfrontiert sieht, in dem das verfügbare Angebot an Bitcoin überwiegend in langfristigen Beständen gebunden ist. Der Mangel an leicht handelbarem Bitcoin könnte die Marktvolatilität und Preisbewegungen als Reaktion auf den Zufluss von ETF-getriebenem Kapital verstärken.

Für institutionelle Anleger ist das Verständnis dieser Dynamik, insbesondere durch On-Chain-Kennzahlen wie die realisierte Obergrenze, von entscheidender Bedeutung. Dieser Ansatz wird einen tieferen Einblick in die Reaktion des Marktes auf neue Kapitalzuflüsse bieten und als Leitfaden für Anlagestrategien im neuen Handelsumfeld nach der ETF-Einführung dienen.

Bei Glassnode besteht ein wichtiger Ansatz zur Klassifizierung von Bitcoin-Investoren in den Konzepten von Long-Term Holders (LTH) und Short-Term Holders (STH). Diese Klassifizierungen basieren auf beobachtetem Ausgabeverhalten und statistischen Mustern der Münzbewegungen und bieten einen Einblick in die Anlagestrategien und Marktreaktionen verschiedener Anlegerkohorten.

Die Dynamik langfristiger und kurzfristiger Inhaber

Langzeitinhaber oder LTHs sind diejenigen, die ihre Bitcoin über einen längeren Zeitraum behalten, typischerweise über mehrere Monate bis Jahre. Der Schwellenwert für die Qualifikation als LTH liegt bei etwa 155 Haltetagen. Über diesen Zeitraum hinaus wird es immer unwahrscheinlicher, dass Münzen ausgegeben werden, was auf ein Engagement für längerfristige Anlagestrategien hindeutet. Das LTH-Verhalten geht häufig mit rückläufigen Markttrends einher, bei denen diese Anleger Münzen zu niedrigeren Preisen anhäufen, was darauf hindeutet, dass sich ein Aufwärtstrend abzeichnet.

Im Gegensatz dazu sind Short-Term Holders (STHs) neuere Marktteilnehmer oder aktive Händler. Es ist wahrscheinlicher, dass sie auf kurzfristige Marktvolatilität reagieren und ihre Positionen leichter veräußern. Münzen, die weniger als 155 Tage gehalten werden, fallen in diese Kategorie, was einen liquideren und aktiveren Teil des Bitcoin-Angebots widerspiegelt. Das Verhalten von STHs ist besonders in bullischen Marktphasen von Bedeutung, in denen diese Inhaber tendenziell aktiver sind, was zu einer erhöhten Marktliquidität und potenziellem Verkaufsdruck beiträgt.

Nutzen in der Marktanalyse

Die Unterscheidung zwischen LTHs und STHs ist wertvoll für das Verständnis der Marktstimmung und möglicher zukünftiger Bewegungen. Beispielsweise korreliert ein dominantes LTH-Angebot oft mit Akkumulationsphasen, in denen erfahrene Anleger kaufen und halten, um künftige Preissteigerungen zu antizipieren. Umgekehrt kann ein steigendes STH-Angebot auf eine erhöhte Marktaktivität und potenziellen Verkaufsdruck hinweisen, was häufig in Bullenmärkten zu beobachten ist.

Praktische Anwendung im Handel und Risikomanagement

Händler können die LTH- und STH-Kennzahlen verwenden, um die Marktstimmung einzuschätzen. Ein steigendes LTH-Angebot deutet auf einen guten Zeitpunkt für die Akkumulation hin, da es oft Aufwärtstrends vorausgeht. In der Zwischenzeit kann ein Anstieg des STH-Angebots auf einen möglichen Marktgipfel oder eine erhöhte Volatilität hinweisen und Händlern signalisieren, ihre Strategien anzupassen, möglicherweise Gewinne mitzunehmen oder Positionen zu reduzieren.

Für das Risikomanagement hilft das Gleichgewicht zwischen LTH- und STH-Angebot bei der Beurteilung der allgemeinen Marktstabilität. Ein von LTHs dominierter Markt ist im Allgemeinen stabiler und weniger anfällig für plötzliche Preisschwankungen, was auf ein geringeres Risiko für langfristige Investitionen schließen lässt. Im Gegensatz dazu deutet ein hohes STH-Angebot auf einen volatileren Markt hin, was strengere Risikomanagementstrategien erfordert, um potenzielle Verluste aufgrund von Marktschwankungen zu mindern.

Zusammenfassend lässt sich sagen, dass das Verständnis der Dynamik zwischen LTHs und STHs ein wichtiger Aspekt der Marktanalyse im Bitcoin-Handel ist. Es hilft nicht nur bei der Identifizierung aktueller Markttrends, sondern hilft auch dabei, fundierte Entscheidungen für den Handel und das Risikomanagement zu treffen. Indem Händler und Investoren die Veränderungen zwischen diesen beiden Kohorten im Auge behalten, können sie sich besser in der komplexen Landschaft der Bitcoin-On-Chain zurechtfinden.

Wenn Sie mehr über diese Metrik erfahren möchten sowie ihre abgeleiteten Indikatoren und die vielfältigen Möglichkeiten, sie zu lernen, entdecken möchten, hat Glassnode eine umfassende Zusammenstellung vorbereitet Dashboard. Wir ermutigen Sie auch, Ihr Verständnis dieser wichtigen Kennzahl zu vertiefen, indem Sie dies lesen dedizierter Artikel auf den Seiten der Glassnode Academy. Diese Ressourcen helfen Ihnen dabei, Ihre ersten Schritte in der Welt der On-Chain-Analyse zu unternehmen und die gewonnenen Erkenntnisse in Ihren täglichen Handels- oder Risikomanagementaktivitäten zu nutzen.

Erhalten Sie personalisierte Einblicke

Wir hoffen, dass Finance Bridge weiterhin wertvolle Erkenntnisse liefert und Ihnen hilft, sich effektiver in der Kryptolandschaft zurechtzufinden.

Wenn Sie eine Idee haben, wie wir diesen Newsletter verbessern könnten, um ihn für Sie praktischer zu gestalten, laden wir Sie ein, mit uns in Kontakt zu treten. Sie haben Fragen zum Inhalt dieser Ausgabe oder sonstige Anliegen? Möchten Sie direkt mit unserem Analystenteam in Kontakt treten? Oder möchten Sie erfahren, wie Sie das volle Potenzial von Glassnode ausschöpfen können?

Zögern Sie nicht, uns zu kontaktieren. Ihre Gedanken und Erkenntnisse werden uns dabei helfen, die Qualität unserer Dienstleistungen und dieses Newsletters weiter zu verbessern. Daher freuen wir uns sehr, von Ihnen zu hören. Termin vereinbaren mit einem engagierten Mitglied unseres institutionellen Vertriebsteams, um das Gespräch zu beginnen.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/finance-bridge-spot-btc-etf-impact/