Ein Großteil meines Wissens über Zahlungen stammt aus meiner täglichen Nutzung. Wie viele Verbraucher möchte ich Dinge, die funktionieren, ohne dass ich darüber nachdenken muss. Ich habe mich zum Beispiel nie besonders für mobiles Bezahlen entschieden, weil ich fand, dass die Verwendung meines Telefons schwieriger war als Bargeld oder eine Karte.

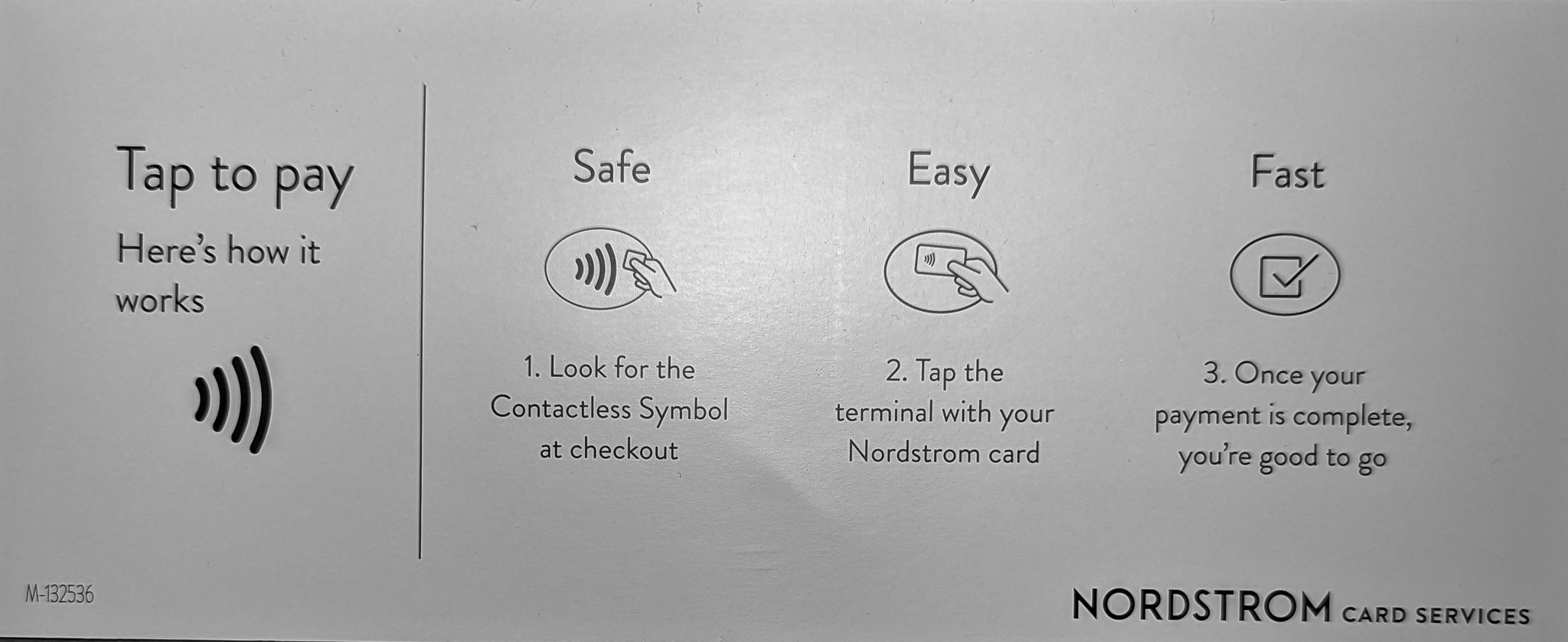

1 Kontaktloses Bezahlen. Ich warte ungeduldig darauf, dass die Leute ihre Handys scannen, wenn ein Fingertipp auf die Karte so viel schneller geht. Es ist nicht neu, aber es hat viel weniger Reibung. Ich kann mir vorstellen, dass die Kartentransaktionen dadurch zugenommen haben, insbesondere angesichts der Kartenwerbung, die ich gesehen habe.

2 Geldmänner. Dies ist ein Buch, kein Zahlungsmechanismus, aber es liegt dem Hauptproblem bei Zahlungen zugrunde: Betrug. Geldmänner is Financial Times Reporter Dan McCrumbs Chronik seiner investigativen Berichterstattung über den Wirecard-Betrug, eine Geschichte, die weiter. Es ist ein fantastischer Bericht über die Komplexität des Zahlungsverkehrs und wie damit Finanzbetrug und internationale Spionage vertuscht werden. „Die Komplexität war Teil des Betrugs“, sagte er. „Sie haben sich dahinter versteckt.“ McCumb hielt die Keynote auf der Konferenz der Midwest Acquirers Association 2023. Sehen Sie sich das Netflix-Drama an, „Skandal! Wirecard zu Fall bringen“, für einen Vorgeschmack.

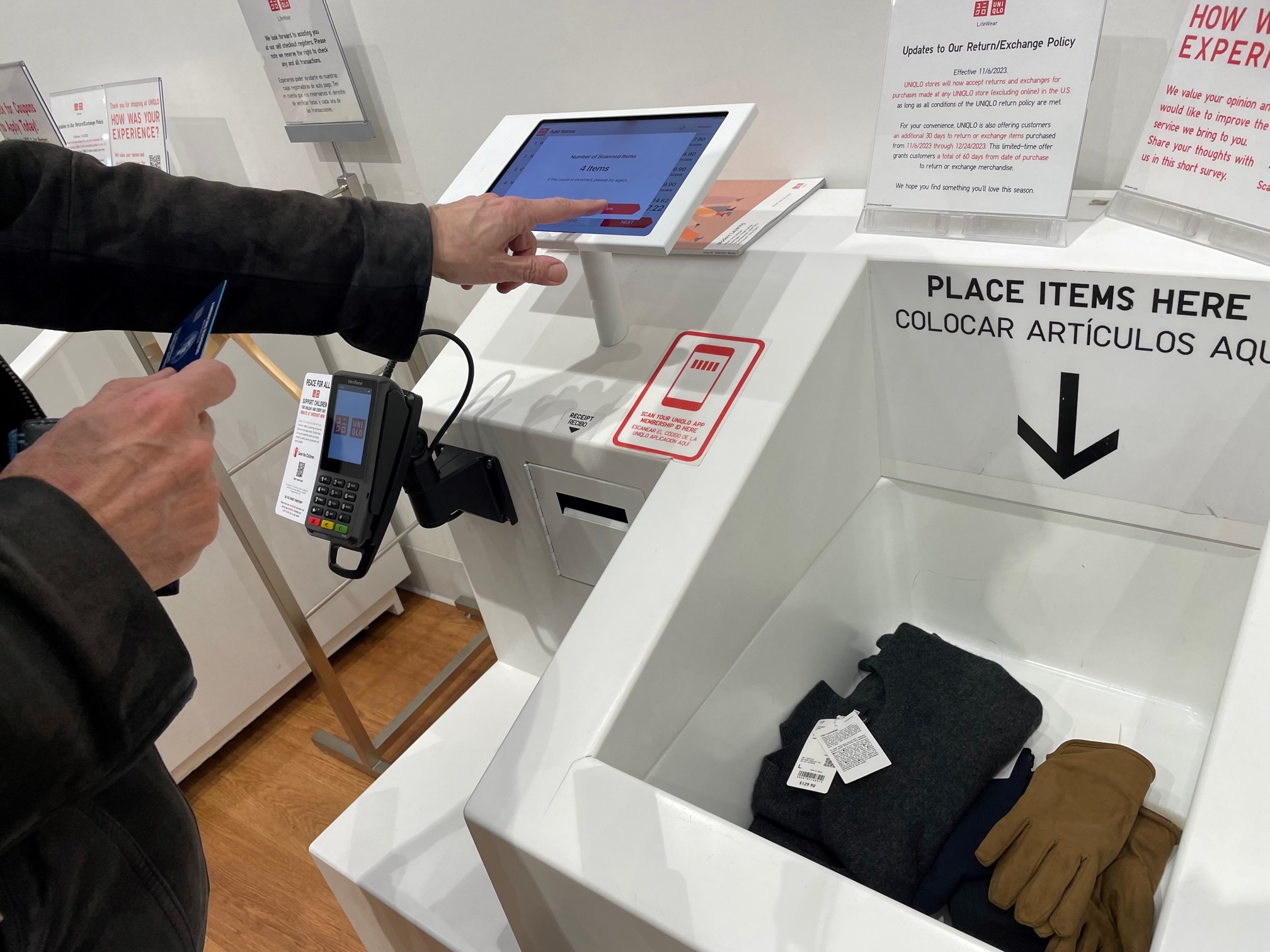

3 Uniqlo-Checkout. Ich habe ihr Zahlungssystem in den letzten Jahren mehrmals genutzt, was mich immer noch erstaunt. Sie werfen Ihre Waren in einen Behälter und sehen die Gesamtsumme auf dem POS-Gerät, und zwar über individuelle RF-Tags an jedem Artikel, den Sie kaufen. Das Wall Street Journal nannte es „Das Self-Checkout-Event, das Hasser lieben werden.“

4 Mobiles POS. Auch das ist keine neue Technologie. Ich habe sie zum ersten Mal vor etwa einem Jahrzehnt auf einer Reise nach Europa erlebt. Einer der Bauern auf dem Markt, den ich häufig besuche, hat vor einigen Jahren damit begonnen, sie zu verwenden. Ich gehe davon aus, dass Restaurants während der Pandemie damit begonnen haben, sie häufiger zu nutzen. Auf jeden Fall habe ich sie dieses Jahr öfter im Einsatz gesehen, als ich mich erinnern kann, darunter ein großes Gerät bei Chili’s, wo der Kellner es auf den Tisch stellte und verließ.

5 FedNow-Start. Es war ein wichtiger Meilenstein für die US-Notenbank, nach der Einführung von ACH im Jahr 1976 ein neues Zahlungssystem einzuführen. Viele der gleichen Dynamiken einer öffentlichen Institution, die mit Privatbanken konkurriert, bleiben bestehen, und die Umstellung auf die sofortige Zahlungsabwicklung könnte dazu führen für Verbraucher günstiger zu bezahlen. Unseren Überblick über schnellere Zahlungen, einschließlich US-Optionen für Sofortzahlungen, finden Sie in unserem Executive Technology Brief, Schnellere Zahlungen für schnellere Zeiten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechrising.co/five-things-i-liked-about-payments-in-2023/