Wussten Sie, dass laut McKinsey-Forschung die globalen Zahlungskartentransaktionen bis 82 voraussichtlich 2026 Billionen US-Dollar erreichen werden? Es ist eine erstaunliche Zahl, die den wachsenden Trend zu elektronischen Zahlungen und die zunehmende Akzeptanz digitaler Finanzdienstleistungen widerspiegelt. Zahlungskarten wie Kredit- und Debitkarten werden zu einem wesentlichen Bestandteil dieses Ökosystems und bieten Verbrauchern eine bequeme und sichere Möglichkeit, Transaktionen durchzuführen.

In diesem Artikel untersuchen wir die Bedeutung von Zahlungskarten für digitale Banken und E-Wallets und wie sie einen Wettbewerbsvorteil auf dem Markt bieten können.

Die wichtigsten Punkte, die wir in diesem Artikel untersuchen:

- welche Fähigkeiten heutige Bezahlkarten haben

- die Bedeutung der Ausgabe von Zahlungskarten für digitale Banken und E-Wallets

- wie Ihr Zahlungsgeschäft von diesem Angebot profitieren kann

- den Wettbewerbsvorteil, Zahlungskarten für Digital Banking und E-Wallets anzubieten

Lösung für digitale Geldbörsen

Erschwingliche Software, um ein Fintech-Produkt darauf aufzubauen

Überblick über die Zahlungskartenindustrie

Die Zahlungskartenbranche ist ein komplexes Ökosystem, das verschiedene Arten von Karten wie Kreditkarten, Debitkarten, Prepaid-Karten und Geschenkkarten umfasst und an dem mehrere Akteure wie Finanzunternehmen, Zahlungsnetzwerke, Händler und Verbraucher beteiligt sind.

Die Zahlungskartenbranche ist im Laufe der Jahre schnell gewachsen, angetrieben durch die zunehmende Einführung elektronischer Zahlungen, das Wachstum des E-Commerce und den Aufstieg mobiler und kontaktloser Zahlungen.

- Visa, Mastercard, American Express und Discover sind die vier Haupt Kartennetzwerke weltweit.

- Gemäß einer Forbes-Berater Umfrage zufolge sind Debitkarten und Kreditkarten die am häufigsten verwendeten Zahlungsmethoden, wobei 54 % der Verbraucher eine physische oder virtuelle Debitkarte und 36 % der Verbraucher eine physische oder virtuelle Kreditkarte verwenden.

Wie bezahlen Verbraucher normalerweise für Einkäufe?

Quelle: Forbes-Berater

Welche Fähigkeiten besitzen moderne Zahlungskarten?

Heutige Zahlungskarten, wie Kreditkarten und Debitkarten, verfügen über eine breite Palette von Funktionen, die sie bequem und sicher machen, um Einkäufe sowohl persönlich als auch online zu tätigen. Hier sind einige der wichtigsten Funktionen:

Kontaktloses Bezahlen

Viele Zahlungskarten unterstützen jetzt kontaktlose Zahlungen, die es Benutzern ermöglichen, ihre Karte einfach auf ein kompatibles Lesegerät zu halten, um eine Transaktion abzuschließen, ohne die Karte einführen oder eine PIN eingeben zu müssen.

EMV-Chip-Technologie

Zahlungskarten sind jetzt mit einem EMV-Chip ausgestattet, der eine zusätzliche Sicherheitsebene hinzufügt, um Betrug zu verhindern. Beim Kauf generiert der Chip einen eindeutigen Code, der nicht kopiert werden kann, was es Dieben erschwert, gestohlene Karteninformationen zu verwenden.

Mobile Zahlungen

Einige Zahlungskarten können mit mobilen Zahlungs-Apps wie Apple Pay oder Google Pay verknüpft werden, sodass Benutzer mit ihren Telefonen einkaufen können.

Online Einkaufen

Zahlungskarten können für Online-Einkäufe verwendet werden, oft mit zusätzlichen Sicherheitsmaßnahmen wie Zwei-Faktor-Authentifizierung oder einer virtuellen Kartennummer.

Belohnungsprogramme

Viele Zahlungskarten bieten Prämienprogramme an, die Cashback, Punkte oder andere Anreize für die Verwendung der Karte für Einkäufe bieten.

Insgesamt werden Zahlungskarten immer ausgefeilter und vielseitiger, wodurch es einfacher und sicherer denn je ist, Einkäufe in einer Vielzahl von Zusammenhängen zu tätigen.

Was ist Kartenausgabe?

Kartenausgabe bezieht sich auf den Prozess der Erstellung und Verteilung von Zahlungskarten wie Kreditkarten, Debitkarten und Prepaid-Karten. Der Aussteller der Karte ist in der Regel ein Zahlungsunternehmen, z. B. eine Bank oder Kreditgenossenschaft, oder ein bankfremdes Finanzunternehmen, z. B. ein Zahlungsnetzwerk oder ein Fintech-Unternehmen.

Der Kartenausstellungsprozess umfasst mehrere Schritte, darunter die Überprüfung der Identität und Kreditwürdigkeit des Karteninhabers, die Zuweisung eines Kreditlimits und die Festlegung der Geschäftsbedingungen der Karte. Der Herausgeber ist für die Verwaltung des Kartenkontos, die Abwicklung von Transaktionen und die Bereitstellung des Kundensupports verantwortlich.

Kartenaussteller erzielen Einnahmen aus verschiedenen Quellen, wie z. B. Zinsgebühren, Gebühren für Transaktionen, Jahresgebühren und Interbankengebühren, die Händlern in Rechnung gestellt werden, wenn die Karte zur Zahlung verwendet wird. Sie verwalten auch die mit der Kartenausgabe verbundenen Risiken wie Betrug und Kreditverluste.

Hybrid-Cloud-Fintech-Plattform

Sparen Sie 1 Jahr aktive Entwicklung, die auf der SDK.finance-Software aufbaut

Zu den wichtigsten Akteuren in der Zahlungskartenbranche gehören:

- Aussteller: Finanzinstitute und bankfremde Finanzinstitute, die Zahlungskarten an Verbraucher und Unternehmen ausgeben.

- Zahlungsnetzwerke: Unternehmen, die die Infrastruktur betreiben, die den Zahlungsverkehr zwischen Issuer und Acquirer ermöglicht, wie Visa, Mastercard, American Express, Discover und UnionPay.

- Acquirer: Finanzunternehmen, die mit Händlern zusammenarbeiten, um ihnen die Akzeptanz von Zahlungskarten als Zahlungsmittel zu ermöglichen.

- Händler: Unternehmen, die Zahlungskarten als Zahlungsmittel für Waren und Dienstleistungen akzeptieren.

- Verbraucher: Personen, die Zahlungskarten für Einkäufe und Zahlungen verwenden.

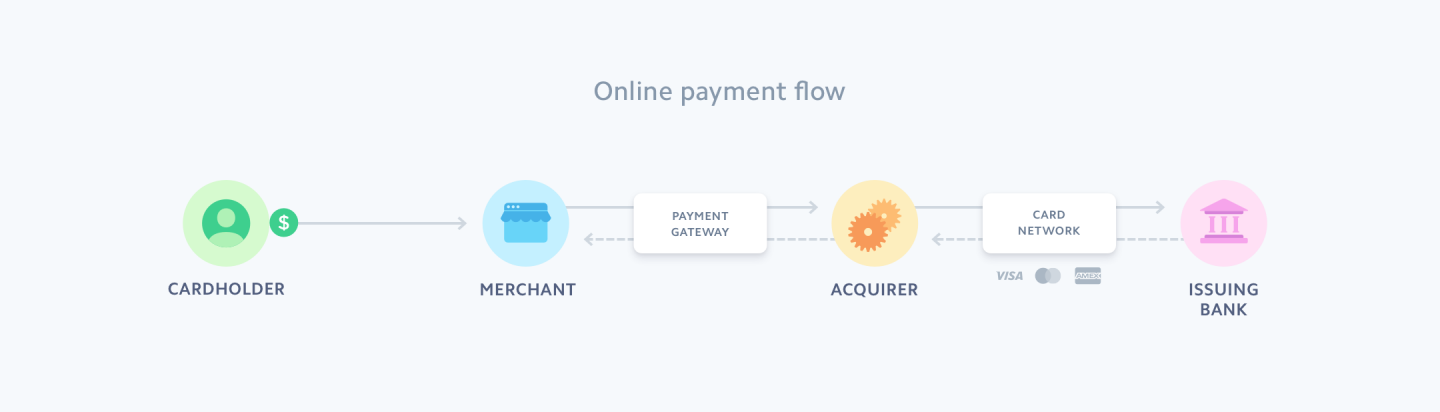

Wie funktioniert der Online-Zahlungsfluss?

Quelle: Stripe.com

Die Zahlungskartenbranche unterliegt verschiedenen Vorschriften, wie Datenschutzgesetzen, Verbraucherschutzgesetzen und Gesetzen zur Bekämpfung der Geldwäsche, die darauf abzielen, die Sicherheit und Integrität des Zahlungssystems zu gewährleisten und die Rechte der Verbraucher zu schützen.

Der Wettbewerbsvorteil, Zahlungskarten für Digital Banking und E-Wallet-Produkte anzubieten

In den letzten Jahren sind Digital Banking und E-Wallets aufgrund ihrer Bequemlichkeit und Zugänglichkeit immer beliebter geworden. Eines der Hauptmerkmale dieser digitalen Finanzdienstleistungen ist die Möglichkeit, Zahlungskarten wie Kredit- und Debitkarten an Kunden auszugeben.

Diese Karten sind zu einem integralen Bestandteil des digitalen Finanzökosystems geworden und bieten Kunden und Finanzunternehmen zahlreiche Vorteile.

Zahlungskarten cein entscheidendes Unterscheidungsmerkmal für digitale Banken und E-Wallets sein

Die Kartenausgabe kann einen erheblichen Wettbewerbsvorteil für digitale Banken und E-Wallets darstellen, indem sie sich von anderen Anbietern auf dem Markt abhebt. Zahlungskarten ermöglichen es Kunden, Einkäufe in einer Vielzahl von Kontexten zu tätigen, einschließlich online und persönlich, was sie zu einem bequemen und vielseitigen Werkzeug für die Verwaltung von Finanzen macht.

Digitale Karten können beim Verbot helfenks und E-Wallets erweitern den Kundenstamm

Sie können, helfen auch digitalen Banken und E-Wallets, ihren Kundenstamm zu erweitern, indem sie eine Möglichkeit bieten, Kunden zu erreichen, die die Bequemlichkeit und Sicherheit von Zahlungskarten gegenüber anderen Zahlungsformen bevorzugen. Durch das Angebot von Zahlungskarten können digitale Banken und E-Wallets einen größeren Pool potenzieller Kunden erschließen und die Bedürfnisse bestehender Kunden besser erfüllen.

Zahlungskarten können digitalen Banken und E-Wallets dabei helfen, ihre Einnahmen zu steigern

Schließlich können Kreditkarten digitalen Banken und E-Wallets dabei helfen, ihre Einnahmen zu steigern, indem sie Interbankengebühren für jede Transaktion generieren, die mit einer über ihr Programm ausgestellten Zahlungskarte getätigt wird. Dies kann eine zuverlässige Einnahmequelle darstellen, die dazu beitragen kann, das Wachstum und die Expansion der digitalen Bank oder des E-Wallets zu unterstützen.

Darüber hinaus kann das Anbieten der Kartenausgabe eine verstärkte Nutzung der Plattform fördern, was zu höheren Einnahmen aus anderen vom Anbieter angebotenen Diensten und Funktionen führt.

Zahlungsakzeptanzsoftware

Erschwingliche Software, auf der ein Fintech-Produkt basiert

Welche Vorteile bietet die Ausgabe von Zahlungskarten für digitale Banken und E-Wallets?

Die Ausgabe von Zahlungskarten kann für digitale Banken und E-Wallet-Produkte äußerst vorteilhaft sein. Diese Funktion bietet Zahlungsunternehmen die folgenden Vorteile:

Erhöhte Loyalität

Die Ausgabe von Zahlungskarten kann für Unternehmen eine effektive Möglichkeit sein, die Kundenbindung zu erhöhen. Diese Funktion bringt den Benutzerkomfort auf die nächste Ebene, indem sie Kunden eine schnelle und effiziente Möglichkeit bietet, sowohl online als auch im Geschäft einzukaufen. Mit Zahlungskarten können Kunden physisches Bargeld oder Besuche an Geldautomaten eliminieren, wodurch Transaktionen reibungsloser und rationalisierter werden, was die Benutzerzufriedenheit steigert.

Erweiterter Kundenstamm

Durch das Angebot von Zahlungskarten können digitale Banken und E-Wallets ihren Kundenstamm erweitern und ihren Marktanteil erhöhen. Zahlungskarten sind eine attraktive Option für Kunden, die eine zentrale Anlaufstelle für ihre finanziellen Bedürfnisse suchen, und Finanzunternehmen können Anreize wie Cashback und Prämien anbieten, um Kunden zu ermutigen, ihre Karten zu verwenden.

Beispielsweise haben Neobanken wie Monzo und Revolut ihre Zahlungskartenangebote genutzt, um ihre Transaktionsbankangebote zu verbessern. Folglich waren sie erfolgreich darin, Testbenutzer in engagierte und aktive Kunden umzuwandeln.

Höhere Einnahmen

Zahlungskarten können auch durch Gebühren, die Händlern für Transaktionen in Rechnung gestellt werden, und Gebühren, die Kunden für die Verwendung der Karten in Rechnung gestellt werden, Einnahmen generieren. Durch die Steigerung der Einnahmen können digitale Banken und E-Wallets in ihr Geschäft investieren und weiter wachsen und innovativ sein. Beispielsweise bietet die in Großbritannien ansässige digitale Bank eine Reihe von Zahlungskarten an, darunter eine Premium-Metallkarte, die mit exklusiven Vergünstigungen und Prämien ausgestattet ist. Revolut erwirtschaftet Einnahmen durch die Erhebung von Jahresgebühren, Transaktionsgebühren und Devisengebühren auf seinen Zahlungskarten.

Lösung für digitale Geldbörsen

Erschwingliche Software, um ein Fintech-Produkt darauf aufzubauen

Sicherheit erhöhen

Sicherheit ist ein weiterer Vorteil von Zahlungskarten, da sie mit EMV-Chips ausgestattet sind und eine PIN oder Unterschrift erfordern, um Transaktionen abzuschließen. Finanzunternehmen können auch Betrugsschutzdienste anbieten, um Kunden auf verdächtige Aktivitäten auf ihren Konten aufmerksam zu machen. Dies gibt den Kunden Sicherheit bei Transaktionen mit ihren Zahlungskarten. Juniper Research geht davon aus, dass bis 2023 92 % aller kontaktlosen Zahlungstransaktionen tokenisiert sein werden.

Transaktionsvolumen

Da die Welt zunehmend digital wird, werden Zahlungskarten zu einem unverzichtbaren Werkzeug für die Verwaltung der Finanzen. Durch die Nutzung der Vorteile von Zahlungskarten können digitale Banken und E-Wallets ihr Angebot erweitern und neue Kunden gewinnen, während sie bestehenden Kunden eine bequeme, sichere und lohnende Möglichkeit bieten, ihre Finanzen zu verwalten.

Zusätzlich Zahlungskarten können Kunden Anreize wie Cashback oder Prämien bieten, die zur Gewinnung neuer Kunden beitragen können. Durch die Erweiterung ihres Kundenstamms können digitale Banken und E-Wallets ihren Marktanteil erhöhen und ihr Geschäft ausbauen.

Beispiele für digitale Banken und E-Wallets, die Zahlungskartenprogramme erfolgreich implementiert haben

Digitale Banken und E-Wallets waren erfolgreich bei der Implementierung von Zahlungskartenprogrammen, die ihnen geholfen haben, sich auf dem Markt zu differenzieren, ihren Kundenstamm zu erweitern und ihre Einnahmen zu steigern.

Revolut

Revolut ist eine digitale Bank, die eine Reihe von Finanzdienstleistungen anbietet, darunter eine mobile App, eine Prepaid-Debitkarte und eine Reihe von Geldwechseldiensten. Das Unternehmen hat weltweit über 10 Millionen Nutzer und hat seit seiner Gründung im Jahr 15 mehr als 2015 Millionen Zahlungskarten ausgegeben.

TransferWise

TransferWise ist ein E-Wallet- und internationaler Geldtransferdienst, der auch eine Prepaid-Mastercard anbietet. Die Karte ist mit dem TransferWise-Konto des Benutzers verknüpft, mit dem er problemlos Einkäufe tätigen und Bargeld an Geldautomaten auf der ganzen Welt abheben kann.

PayPal

PayPal ist ein E-Wallet-Dienst, der auch eine Reihe von Zahlungskartenoptionen anbietet. Dazu gehören eine Prepaid-Mastercard und eine Kreditkarte, die sowohl online als auch offline genutzt werden kann. Die Zahlungskarten von PayPal sind mit dem PayPal-Konto des Benutzers verknüpft, wodurch sie einfach zu verwenden und zu verwalten sind.

Platz Barzahlung

Square Cash ist ein E-Wallet-Service, der es Benutzern ermöglicht, mit ihrem Mobilgerät ganz einfach Geld zu senden und zu empfangen. Der Service bietet auch eine virtuelle Visa-Debitkarte, mit der online und im Geschäft eingekauft werden kann.

Dies sind nur einige Beispiele für digitale Banken und E-Wallets, die Zahlungskartenprogramme erfolgreich implementiert haben. Jedes dieser Unternehmen hat die Leistungsfähigkeit von Zahlungskarten genutzt, um sein Benutzererlebnis zu verbessern, seinen Kundenstamm zu vergrößern und in der sich ständig weiterentwickelnden Welt des digitalen Finanzwesens wettbewerbsfähig zu bleiben.

Wrapping up

Durch die Zusammenarbeit mit Fintech-Anbietern, die umfangreiche API-Integrationen und umfassende Zahlungsfunktionen anbieten, können Unternehmen den finanziellen Workflow verbessern und ihre Erfolgschancen durch einen datengesteuerten Ansatz erhöhen.

Daher spielt die Zahlungskartenindustrie eine entscheidende Rolle bei der Erleichterung elektronischer Zahlungen und der Förderung von Wirtschaftswachstum und -entwicklung, und es wird erwartet, dass sie in den kommenden Jahren mit dem Aufkommen neuer Technologien und Zahlungsmethoden weiter wachsen und sich weiterentwickeln wird.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://sdk.finance/unlocking-your-e-wallet-true-potential-the-advantage-of-offering-payment-cards/