Richie Serna, Vorstandsvorsitzende des Finix-Zahlungen, hat den Aufstieg des FinTech-Zahlungsverkehrs aus erster Hand miterlebt. In einem Gespräch mit Collin Canright sprach Richie darüber

- Seine berufsbegleitende Ausbildung in Zahlungsintegration.

- Der Einfluss seiner Einwanderereltern und wie Finix zu seinem Namen kam.

- Konkurrenz zum FinTech-Zahlungsverkehrsführer Stripe.

- Die Geschichte der Zahlungsverteilung.

- Die Zukunft von Echtzeitzahlungen und SaaS-Plattformen.

Collin: Wie sind Sie zum Zahlungsverkehr gekommen?

Richie: Einer meiner engen Freunde und Mentoren war Mitbegründer von Balance (das B2B-Zahlungsdienste anbietet). Er sagt gerne, dass es immer glückliche Zufälle sind. Ich hatte jahrelang in der Unternehmensberatung gearbeitet und war auf der Suche nach meinem ersten Ingenieurjob in die Startup-Welt vorgedrungen. Ich hatte kein Interesse an Zahlungen. Es ist so allgegenwärtig, dass man es für selbstverständlich hält. Die Ingenieure, die ich bei Balance traf, gehörten zu den besten Ingenieuren im Silicon Valley. Sie trugen zu Python und Ruby bei. Sie gehörten zu den Top-Postern bei Hacker News. Sie schrieben Bücher über großartige API-Designs.

Das wäre mein erster Ingenieurjob. Und sie haben mich ins kalte Wasser geworfen. An meinem ersten Arbeitstag ging es um die Integration von Entwicklern. Sie helfen den Menschen lediglich dabei, Python, Ruby, Java, PHP, C in unsere Zahlungs-APIs (in Programmiersprachen) zu integrieren. Es war wahrscheinlich eine der besten Ausbildungen im Zahlungsverkehr aller Zeiten.

Balance war einer der Frühzahlungsvermittler. Wir hatten die Hauptprozessoren hier in den USA integriert und verstanden, was das wirklich bedeutet. Unser Anspruch auf Ruhm bestand darin, dass wir die erste Zahlungs-API waren, die speziell für Marktplätze für SaaS-Plattformen und P2P-Netzwerke entwickelt wurde. Wenn Sie im Erdgeschoss eintreten, können Sie sehen, wie die Wurst hergestellt wird, und die tiefen Feinheiten, Komplexitäten und die esoterische Natur der Zahlungstechnologie wirklich verstehen. Das hat mich wirklich gefesselt.

Ich bin nun also seit 11 Jahren im Zahlungsverkehr tätig und tauche immer tiefer in das Kaninchenloch des Zahlungsverkehrs ein. Letztes Jahr sind wir zu einem Full-Stack-Prozessor geworden. Daher haben wir jetzt direkte Verbindungen zu Visa, MasterCard, Amex und Discover. Es macht immer noch super viel Spaß. Es klingt auf jeden Fall super geeky.

Es ist ein verrücktes Geschäft, es gibt einfach keine andere Möglichkeit. Fast jeder, den ich ernsthaft in der Branche kenne, bezeichnet sich selbst als Zahlungsfreak.

Ja genau. Ich erinnere mich, als ich meiner Mutter zum ersten Mal erzählte, dass ich Zahlungen leistete. Sie meint, Sie arbeiten also bei Visa. Und ich sagte, wir arbeiten alle irgendwie für Visa.

Also zum Firmennamen: Finix. Wie sind Sie auf den Namen gekommen? Was bedeutet das?

Wir haben Balance an verkauft Stripe Damals im Jahr 2015 und kurz danach begann ich mit Finix. Aber wir hatten das Unternehmen nicht gegründet und hatten keinen Namen. Es hatte für uns keine Priorität. Als wir Anfang 2016 unseren ersten Kunden schlossen, hatten wir praktisch weniger als 24 Stunden Zeit, um einen Namen auszuwählen. Meine Eltern sind mexikanische Einwanderer. Sie kamen in den 60er Jahren ohne Papiere hierher; Das ist definitiv ein großer Teil meiner Identität, also habe ich darüber nachgedacht, dem Unternehmen einen Namen auf Spanisch zu geben. An diesem Tag schrieb ich meiner Mutter eine SMS. Ich dachte über Namen für Geld oder Geldbewegungen oder Zahlungen auf Spanisch nach und verliebte mich nicht unbedingt in einen von ihnen.

Aber einer meiner Freunde schlug Phoenix Payments vor, und das gefiel mir überhaupt nicht. Und dann dachte ich: Moment, aber was ist mit „Phoenix“ auf Spanisch? „Phoenix“ heißt auf Spanisch „Fénix“, und dann dachte ich, oh, wenn du das vertauschen würdest é sowie einem I, es ist ein erfundenes Wort und es ist verfügbar. Eines der Dinge, die ich an einigen der denkwürdigsten Zahlungsunternehmen überhaupt immer bewundert habe, ist, dass sie den Namen nicht auf „Zahlungen“ konzentrieren. Sie fallen also auf.

Aufgrund der TechCrunch-Schlagzeilen möchte ich Sie zu Stripe befragen Finix konkurriert mit Stripe. Wie Sie erwähnt haben, gibt es große Unterschiede in der Größe der Unternehmen. Erzählen Sie mir mehr über Ihren Wettbewerbsvorteil gegenüber Stripe.

Wenn es um Differenzierung geht, sind es typischerweise diese kleineren Entscheidungen, die im Laufe der Zeit zu einem differenzierten Produkt führen. Amazon wird Ihnen sagen, dass es keine einzige Aufzählungsfunktion gibt, die Amazon wirklich von anderen unterscheidet. Es ist ihre Investition in ihre Logistik, ihren Marktplatz, ihre Infrastruktur, ihr Vertriebsmodell. All diese Dinge zusammengenommen machen die Stärke von Amazon aus.

Genauso denken wir darüber, wenn es um Zahlungen geht. Wir denken über die Unterschiede zwischen Stripe und Finix nach, wobei sie wie iOS und wir selbst wie Android sind. Sie sehen es an ihren Geschäftspraktiken, bei denen sie wirklich versuchen, Sie in ihr Ökosystem einzubinden. Wir bieten Konfigurierbarkeit, Auswahl und Optionalität. Ein konkretes Beispiel sind die verschiedenen Gerätestrategien. Stripe kaufte eine Hardware-Firma namens BBPOS, und sie zwingen jeden, diese Hardware zu benutzen. Wir glauben nicht, dass nur ein Gerät für alle funktioniert.

Hier gelangen Sie zum Apple-zu-Android-Vergleich.

Ja genau. Wenn es um unsere Kunden geht, ist es eine ganz andere Welt. Sie legen Wert auf Formfaktoren. Sie kümmern sich um den Preis. Sie kümmern sich um die Geräte, die sie seit Jahren auf dem Markt haben, oder? Das Gerät, das für das Restaurant funktioniert, ist nicht das Gerät, das für den Außendienstmitarbeiter geeignet ist, der über mobile Fähigkeiten verfügen muss.

Der zweite Unterschied, über den wir wirklich nachdenken: die Persona, für die wir aufbauen. Der historische Fokus von Stripe lag immer auf dem Entwickler – dem Entwickler auf Kosten des technisch nicht versierten Benutzers. Wir glauben, dass großartige APIs für uns von zentraler Bedeutung sind. Aber unser Ziel ist es wirklich, der Low-Code-No-Code-Marktführer zu sein und den technisch nicht versierten Benutzern wirklich mehr Möglichkeiten zu geben. Aber der Power-User von Zahlungsprodukten ist nicht der Entwickler. Der Hauptbenutzer ist das Backoffice-Team der Buchhaltung. Es ist der Leiter des Zahlungsverkehrs.

Und der dritte Teil ist unsere Unterstützung. Wir werfen unseren Kunden nicht einfach Dokumentationen zu und sagen: „Hey, lesen Sie diese Tausenden von Seiten und bringen Sie sich selbst das Bezahlen bei.“ Wir begleiten unsere Kunden mit einem erstklassigen Erlebnis. Und unser Net Promoter Score (NPS) lag in den letzten anderthalb Jahren bei hohen 70ern, was für jede Art von B2B-Produkt absolut außerhalb der Norm liegt, wenn es um Zahlungen geht.

Ich finde es erfrischend, dass man echte Support-Leute hat, denn das ist meiner Meinung nach nicht die Silicon-Valley-Norm.

Es ist ziemlich faszinierend. Ich denke, im Silicon Valley sind zwei Dinge passiert, die die Kultur irgendwie durchdrungen haben und die Menschen dazu gezwungen haben, auf diese Weise zu denken. Eine davon ist die Idee, dass alles so sein sollte produktgeführt Wachstum. Im Grunde sollte sich alles von selbst verkaufen. Es sollte ein völliges Selbstbedienungserlebnis sein. Aber nichts ist wirklich reine Selbstbedienung. Eine echte Person ist ein großes Unterscheidungsmerkmal. Gute Entwicklerdokumente zu haben ist absolut entscheidend und wichtig. Das ist ein notwendiger, aber nicht ausreichender Teil eines großartigen Produkt- und Kundenerlebnisses.

Finix ist weithin als „eingebettete Zahlungen“ bekannt, ein Begriff, der mir nicht besonders gefällt. Es ist etwas vage. Was bedeuten eingebettete Zahlungen für Sie und die Strategie von Finix?

Es ist lustig, weil es eine ganze Diskussion über den Unterschied zwischen eingebetteten und integrierten Zahlungen gegeben hat. Und wenn Sie im Wörterbuch nachschauen, handelt es sich doch um Synonyme, oder? Aus diesen Worten ergibt sich nicht wirklich ein großer Unterschied.

Eines der entscheidenden Themen, die für Finix und unsere Erfahrung im Zahlungsverkehr insgesamt von zentraler Bedeutung sind, ist das Vertriebsmodell von Zahlungen. Wenn ich vom Vertriebsmodell für Zahlungen spreche, meine ich damit, an wen wenden sich Händler, wenn sie sich für ihr Zahlungserlebnis anmelden?

Quelle: Finix Payments

Quelle: Finix Payments

Quelle: Finix Payments

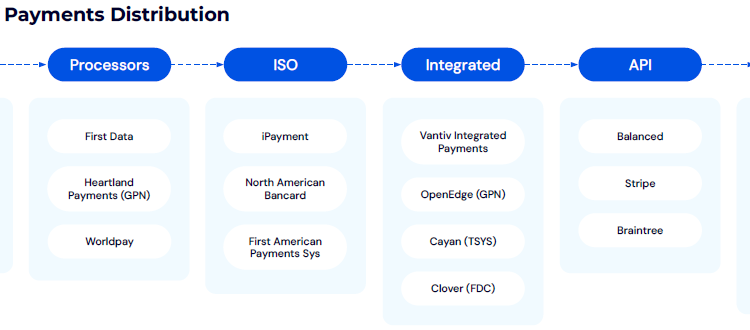

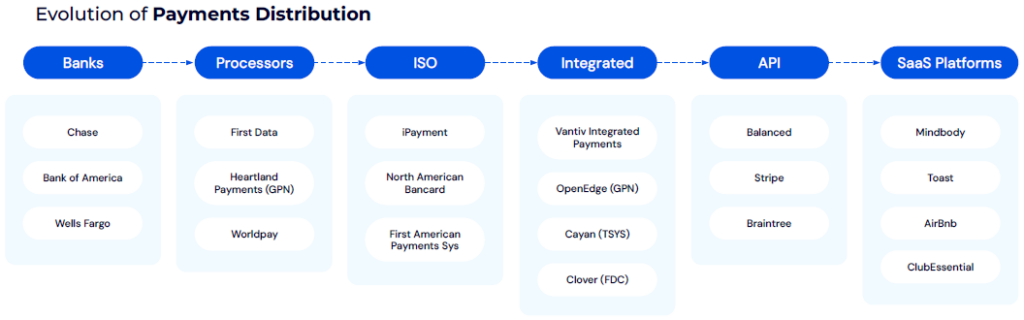

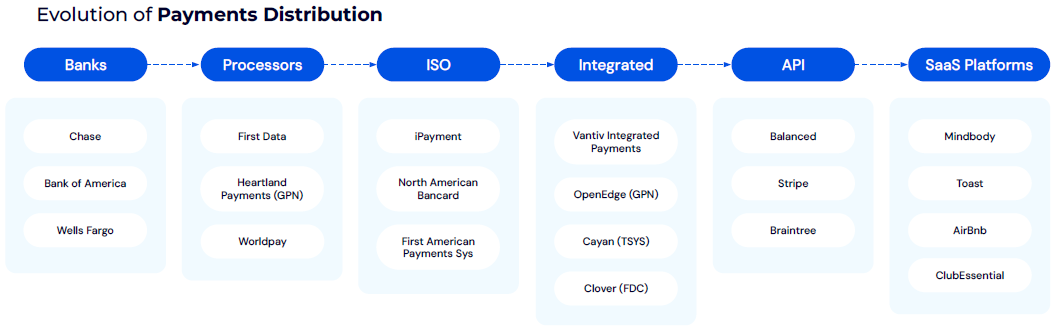

Quelle: Finix PaymentsIn den 60er Jahren, als Visa zum ersten Mal eingeführt wurde, mussten Sie sich direkt an eine Ihrer Banken wenden, die Ihnen ein Händlerkonto garantieren würde. Dann gab es die Verarbeiter, die die Technologie für die Banken entwickelten und sagten: „Hey, wenn wir diese Technologie entwickeln, können wir genauso gut auf den Markt gehen und anfangen, sie direkt an Händler zu verkaufen und uns einen Teil dieser Acquiring-Wirtschaft zu sichern.“

In den 80er Jahren gab es dann das ISO-Modell. Im Grunde sagten die Banken und die Verarbeiter: „Wir haben nicht genug Bodentruppen, um es an jeden einzelnen Tante-Emma-Laden, jedes einzelne Restaurant im ganzen Land verkaufen zu können.“ Lassen Sie uns diese riesige Vertriebsmannschaft haben, die wir jetzt aufbauen können. Daraus entstand tatsächlich ein Empfehlungsmodell, und mit diesem integrierten Zahlungsmodell entstand die erste Schnittstelle zwischen Zahlungen und Software.

Merkur ist wahrscheinlich einer der ersten Spieler in diesem Bereich. Sie sagten im Grunde, dass es in Restaurants und Einzelhändlern einen Point-of-Sale gibt, der völlig vom Zahlungserlebnis entkoppelt ist. Sie können in einen kleinen Spirituosenladen gehen, dort wird der Bestand an der Verkaufsstelle gezählt, dann werden die Daten manuell in die eigentliche Zahlungshardware selbst eingegeben, und dann ziehen Sie Ihre Karte durch. Es ist der Erfahrung von sehr ähnlich PayPal und eBay Damals, als Sie Ihre Produkte bei eBay einstellten, sich dann aber über PayPal für Zahlungen anmeldeten.

In den Jahren 2010 und 12 gab es Unternehmen wie Balance, bei denen ich gearbeitet habe. Streifen und Braintree waren wirklich die ersten, die mehr auf diesen entwicklerzentrierten Ansatz drängten, was zu einer neuen Welle wurde, über die die Leute sprachen – eingebettete Zahlungen, eingebettete FinTech. Es ist ein weiterer Schritt in diesem Modell, bei dem man SaaS-Plattformen in bestimmten Branchen sieht, die Zahlungen vollständig als Teil ihres Produkterlebnisses und als Teil ihrer Einnahmequelle einbetten. Die Plattformen zielen auf ein bestimmtes Marktsegment ab und entwickeln alle Workflow-Tools und Geschäftsbetriebslösungen, die für die Verwaltung des Tagesgeschäfts dieses Unternehmens erforderlich sind. Anschließend integrieren sie Zahlungen als Kernbestandteil ihrer Zahlungsstrategie.

Das ist wirklich interessant. Welchen Einfluss hat das jetzt auf Ihr Unternehmen?

Oftmals haben diese Händler keine Ahnung, dass ein Unternehmen wie Finix die Zahlungsinfrastruktur bereitstellt. Mittlerweile sind diese SaaS-Plattformen praktisch zum Square ihrer Branche geworden: zum Square für Fitnessstudios, zum Square für Restaurants. Wir haben gesehen, dass Unternehmen in jeder einzelnen Branche diesen Ansatz verfolgen, um diesen Nischenmarkt zu erobern und ihren gesamten adressierbaren Markt durch die Einbeziehung von Zahlungen zu vergrößern.

Ich denke, eines der Dinge, die wir hier bei Finix sehen, ist eine Welt, in der diese vertikalen SaaS-Unternehmen zu den Banken der Zukunft werden. Sie bieten nicht nur die Software zur Geschäftsverwaltung an, sie verwalten auch den Betrieb und schichten dann Zahlungen, Kreditvergabe, Treasury, Gehaltsabrechnung und alle Produkte und Lösungspakete ein, die Sie normalerweise auf der Website einer Geschäftsbank sehen. Sie beginnen nun damit, alle diese Produkte zu entbündeln und innerhalb der SaaS-Plattform neu zu bündeln.

Das führt zu meinem letzten Thema, das mir zunächst aufgefallen ist. Sie nutzen Visa Direct und Mastercard Send für Ihre Finix-Auszahlungen Produkt, und ich frage mich, wie Sie die Einführung schnellerer Zahlungen in Echtzeit sehen.

Wir schreiben das Jahr 2024 und auch heute noch sind Auszahlungen an Kunden ein enormer Reibungspunkt. Unser Ziel bei Auszahlungen ist es daher, Unternehmen jeder Größe zu ermöglichen, Gelder über eine einzige API oder mithilfe einer Reihe von No-Code- und Low-Code-Lösungen direkt auf eine Karte oder ein Bankkonto zu überweisen. Das Spannende an Push-to-Card ist, dass Sie eine vorhandene Debit- oder Kreditkarte nutzen und in Echtzeit rund um die Uhr und an 24 Tagen im Jahr Geld darauf überweisen können.

In der Vergangenheit dauerte es Monate der Entwicklungsarbeit und Monate, bis eine Bank dafür eine Genehmigung erhielt. Jetzt können Sie es über Finix innerhalb eines Tages einrichten und in Echtzeit mit dem Geldtransfer beginnen. Für unsere Kunden ist es super spannend. Wir sehen Auszahlungsanwendungsfälle wie Versicherungsansprüche, Kreditauszahlungen und Gebühren für verlorenes Gepäck bei Fluggesellschaften. Wir haben praktisch jeden Anwendungsfall für die Kreditorenbuchhaltung gesehen. So können wir unseren Kunden jetzt dabei helfen, schnellere Zahlungen an ihre Kunden zu ermöglichen, ohne dass sie eigene Verbindungen zu Banken oder direkt zu Visa Direct oder Mastercard Send aufbauen müssen.

Nun, ich denke, das ist ein guter Abschluss. Es war mir ein Vergnügen. . .

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/