Zusammenfassung

- Embedded Finance bietet eine neue, sehr große adressierbare Marktchance im Wert von über 7 Billionen US-Dollar in zehn Jahren, doppelt so hoch wie der Gesamtwert der 30 weltweit führenden Banken heute.

- By Zusammenfassung der Bank- und Versicherungsfunktionalität in technology Embedded Finance ermöglicht es jeder Marke oder jedem Händler, innovative Finanzdienstleistungen schnell und kostengünstig in neue Angebote und Kundenerlebnisse zu integrieren.

- Fintechs, unterstützt von VCs, übernehmen derzeit die Führung bei der Erstellung anspruchsvoller Embedded-Finance-Angebote über Banking-as-a-Service Plattformen.

- Amtsinhaber Banken und Versicherungen müssen jetzt machen mutigere und strategischere Schritte ihren Anspruch zu setzen.

- Es gibt Drei Hauptprobleme müssen die etablierten Betreiber angehen diese neue Marktchance effektiv zu nutzen und als Katalysator für eine umfassendere Transformation des Geschäftsmodells.

Welches grundlegende Problem befassen wir uns?

Bereits vor der COVID-Krise waren Banken und Versicherungen zwei der Sektoren mit der schlechtesten Performance weltweit. Laut einem aktuellen Bericht von McKinsey ging der wirtschaftliche Gewinn der weltweit führenden Banken und Versicherungsunternehmen zwischen 800 und 300 um 2015 Mrd. USD bzw. 2018 Mrd. USD zurück.

Die COVID-Krise macht diese Trends noch schlimmer.

"Wirtschaftlicher Gewinn" ist Gewinn nach Kapitalkosten. Es ist ein Maß für die Effizienz einer Organisation bei der Ressourcenzuweisung. Mit anderen Worten, es zeigt die Rendite, die ein Unternehmen mit den Lösungen erzielt, die es Kunden (und der Gesellschaft im weiteren Sinne) bietet, nachdem es die Kosten für die Finanzierung zurückgezahlt hat.

Es ist auch ein gutes Maß für die Wirksamkeit von Innovationenund durch diese Maßnahme liefert die Branche nicht für ihre Stakeholder.

Die harte Wahrheit ist, dass die Finanzdienstleistungsbranche ihr Kerngeschäftsmodell seit Jahrhunderten nicht mehr aktualisiert hat, und die Dringlichkeit, dies jetzt zu tun, ist noch größer als vor COVID.

Banken und Versicherungsunternehmen haben Milliarden von Dollar für die Digitalisierung ihrer bestehenden Geschäfte ausgegeben. Jetzt ist es an der Zeit, voll in die Schaffung digitaler Geschäftsmodelle zu investieren, um der Gesamtwirtschaft zu helfen, sich auch von der COVID-Krise zu erholen.

Embedded Finance bietet etablierten Finanzinstituten eine der aufregendsten neuen digitalen Wachstumschancen: an adressierbarer Markt im Wert von über 7 Billionen US-Dollar oder ungefähr doppelt so viel wie der Marktwert der XNUMX weltweit führenden Banken heute.

VCs, Big Tech- und Fintech-Unternehmer sind von diesem Markt begeistert und investieren nach Erfolgen wie Erfolg mehr Geld und Mühe in ihn Plaid, ein sieben Jahre altes Start-up, das für über 5 Milliarden US-Dollar an Visa verkauft wurde vor kurzem und das enorme Wachstum von Quadratische Form und Stripe.

Es ist Zeit für etablierte Unternehmen, auch in diesem Bereich von ganzem Herzen und in großem Maßstab zu spielen. Aber es erfordert eine tieferes Verständnis der verfügbaren Arten digitaler Geschäftsmodelle und wie man daraus ein Portfolio aufbaut.

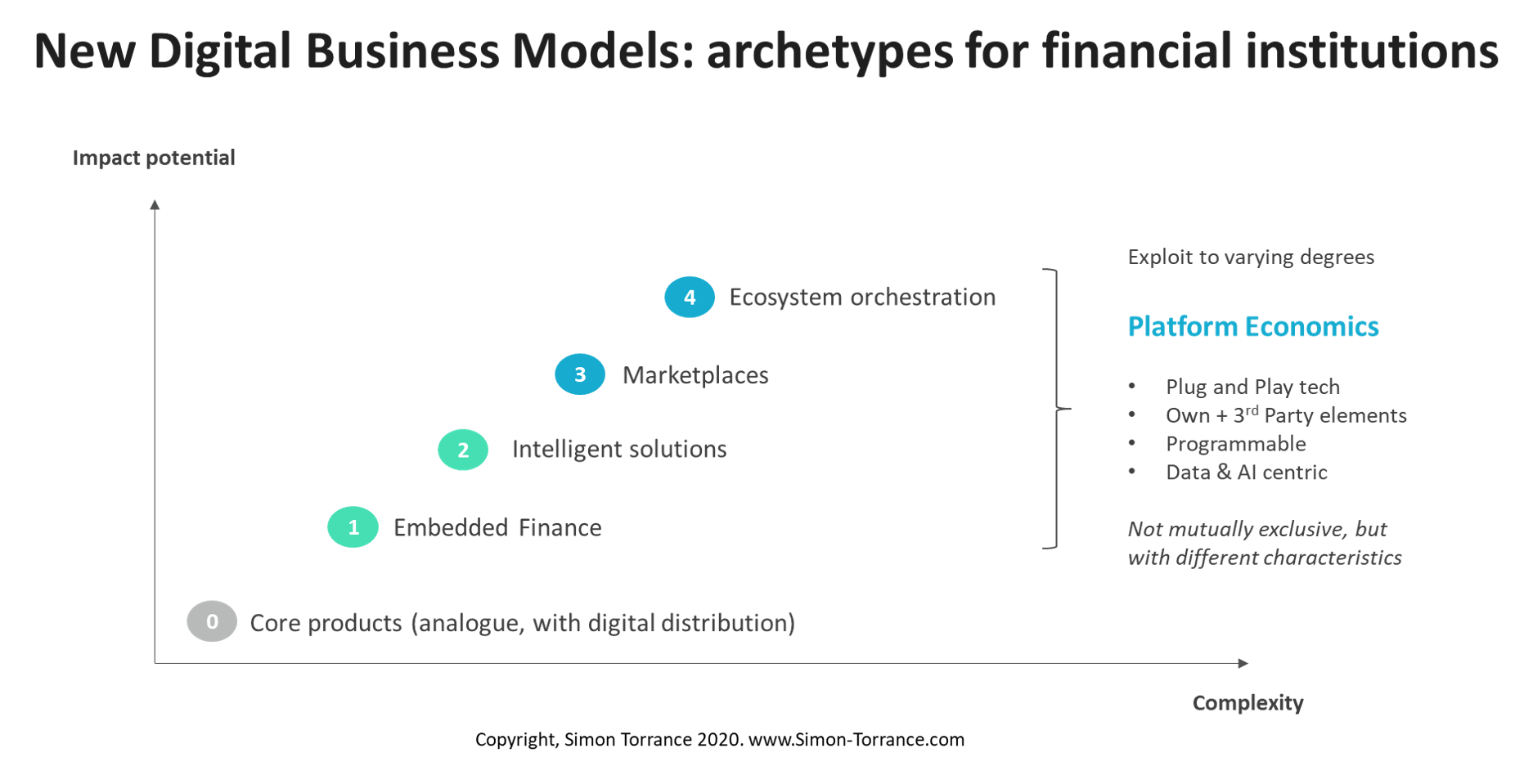

Neue Archetypen für digitale Geschäftsmodelle

Bei Embedded Finance geht es um Zusammenfassung der Bank- und Versicherungsfunktionalität in Technologie und es jeder Marke oder jedem Händler ermöglichen, innovative Finanzdienstleistungen schnell und kostengünstig in ihre Angebote und Kundenerlebnisse zu integrieren.

Es ist einer von vier neuen Archetypen des digitalen Geschäftsmodells, die für Finanzinstitute besonders relevant sind.

Die vier neuen Geschäftsmodell-Archetypen im Diagramm werden alle ausgenutzt Plattformdenken und Plattformökonomieund eignen sich hervorragend für eine zunehmend plattformvermittelte digitale Wirtschaft.

Plattformdenken bedeutet, die Kreativität und Ressourcen Dritter zu nutzen, um einen höheren Wert für Ihre Kunden und Märkte zu schaffen, anstatt zu versuchen, Kunden nur mit Ihren eigenen Produkten zu bedienen.

In der Praxis bedeutet dies, fortschrittliche digitale Technologien und verschiedene Arten der Werterfassung zu nutzen.

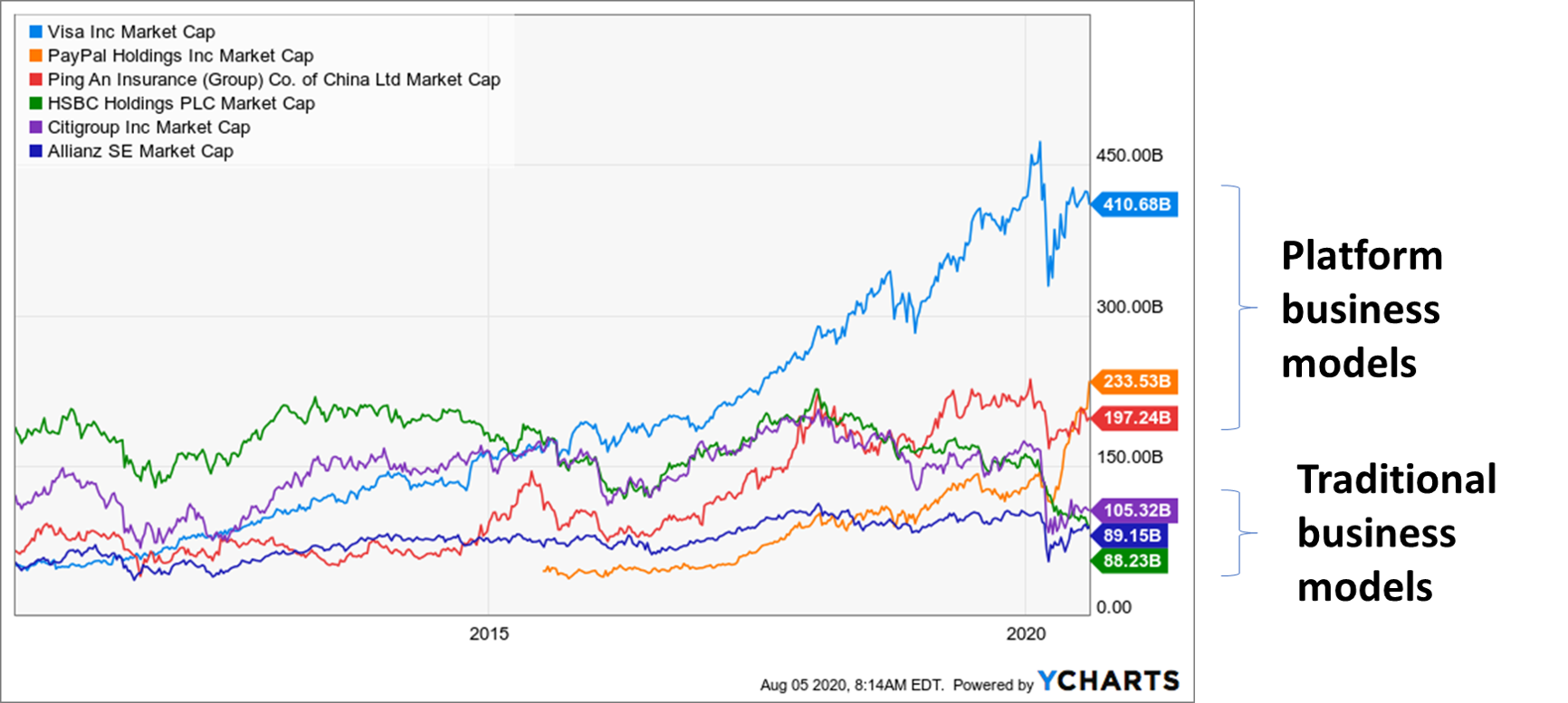

Plattformbasierte Geschäftsmodelle dominieren in einer zunehmend hyperverbundenen digitalen Welt aufgrund ihrer starken zugrunde liegenden Wirtschaftlichkeit. Sieben der zehn wertvollsten Unternehmen der Welt, fünf der acht größten Finanzinstitute und siebzig Prozent der Einhorn-Startups werden von der Plattformökonomie angetrieben.

Sie konzentrieren sich auf die Nutzung und Monetarisierung von „intellektuellem Kapital“ (in Software eingekapselt) und „relationalem Kapital“ (Verbindungen zwischen mehreren Parteien), die nahezu keine Grenzkosten verursachen, anstatt auf vermögensintensives „Humankapital“ (Menschen) oder „Finanzkapital“ ”(Geld).

Während diese Konzepte und Prinzipien für VCs, Big Tech und Tech-Unternehmer selbstverständlich sind, sind sie für die meisten Führungskräfte von Banken und Versicherungsunternehmen (und den meisten traditionellen Sektoren) heutzutage neu und etwas fremd.

Infolgedessen haben sie die Branche bisher nicht von ganzem Herzen, effektiv und in großem Maßstab einbezogen. Daher die wirtschaftlichen Gewinnzahlen.

Es gibt einige bemerkenswerte Ausnahmen, wie PingAn, die vor einigen Jahren das Plattformdenken voll und ganz übernommen haben. Infolgedessen ist es schnell gewachsen und ist jetzt mehr wert als Citi, HSBC und hat alle lokalen Konkurrenten überholt.

Plattform-Geschäftsmodelle (PingAn, PayPal, Visa) gegen HSBC, Citigroup, Allianz

Ich werde in anderen Artikeln ausführlicher auf die anderen Geschäftsmodell-Archetypen und die Gestaltung synergistischer Portfolios eingehen. Schauen wir uns nun Embedded Finance an und warum es sein könnte Ein starker Katalysator für die Transformation des Geschäftsmodells für etablierte Banken und Versicherer.

Embedded Finance - wie es funktioniert

Einfach ausgedrückt bedeutet Embedded Finance, dass jedes Unternehmen innovative Finanzdienstleistungen verwalten und verkaufen kann. nahtlose Integration kreativer Zahlungs-, Debit-, Kredit-, Versicherungs- oder sogar Investitionsformen in die Endbenutzererfahrung.

Das einfachste Beispiel dafür ist die Bezahlung einer Uber-Fahrt. Am Ende der Reise erhalten Sie Ihre Kreditkarte nicht heraus. Uber Produktdesigner haben es ermöglicht, Zahlungen in Ihre Erfahrung einzubetten einen Aufzug zu bekommen und für den Fahrer in ihre Erfahrung einzusteigen, den richtigen Betrag zur richtigen Zeit zu erhalten.

Zahlungserleichterungsunternehmen wie Stripe und Square sind in den letzten zehn Jahren schnell gewachsen, indem sie diese Art von Funktionen für digitale Unternehmen ermöglicht haben. Sie haben jetzt einen Wert von 36 Mrd. USD bzw. 57 Mrd. USD und erweitern ihre Fähigkeiten auf andere Bereiche.

Die Komplexität steigt, wenn Sie von Zahlungen zu Lastschriften, Krediten, Versicherungen und Investitionen wechseln. Wenn Sie jedoch ein Händler oder eine Marke in einem Sektor sind, möchten Sie Ihre Angebote für Kunden so attraktiv wie möglich gestalten.

Heutzutage müssen Kunden mit ihren Banken interagieren, um Debit- und Kreditkarten, Kredite für ein Sofa, ein Auto oder ein Haus zu erhalten, und es gibt viel Hin und Her zwischen dem Kunden, der Bank und dem Händler wenige Optionen, die auf die Bedürfnisse einzelner Kunden zugeschnitten sind.

Klarna hat sich zu einem 5.5-Milliarden-Dollar-Unternehmen entwickelt, indem Marken innovative Kreditlösungen zum Zeitpunkt des Kaufs anbieten können, beispielsweise durch Ratenzahlung.

Die Lambda School bietet Online-Schulungen für angehende Programmierer an. Es bietet verschiedene Zahlungsmöglichkeiten, darunter eine Einkommensvereinbarung, wobei dem Studenten eher eine Kürzung seines zukünftigen Einkommens als eine Vorab-Studiengebühr berechnet wird. Der Schüler setzt sich für diese und die anderen angebotenen Zahlungsmöglichkeiten direkt mit der Schule in Verbindung, anstatt einen Kredit bei einer Bank zu beantragen. Dies kann für alle attraktiv sein oder auch nicht, aber Es zeigt die Möglichkeiten für Kreativität, die Embedded Finance bietet.

Auch die Embedded-Versicherung entwickelt sich schnell. So kann beispielsweise Ihr Carsharing-Service automatisch mit einer Mobilitätsversicherung ausgestattet werden, oder Ihre neue Kamera wird sofort als Teil des Gesamtpreises mit Diebstahl- und Schadensschutz ausgestattet.

Einiges davon passiert schon heute, aber es ist klobig. British Airways bietet auf seiner Website eine Reiseversicherung an, wenn Sie einen Flug kaufen. Es ist jedoch für Marken und Händler nicht schnell und kostengünstig, diese Angebote zu integrieren, und sie sind in der Regel generisch und werden vom Versicherer verwaltet, anstatt von der Marke in Echtzeit konfiguriert zu werden. Für Banken und Versicherer, die heute ihre Produkte und Fähigkeiten an Dritte „White Label“ vergeben, ist die Zeitrahmen sind Monate oder Jahre, um Geschäfte abzuschließen, und Jahre, um sie in großem Maßstab umzusetzen und eine Rendite zu erzielen.

Heutzutage ist das White-Labeling von Finanzprodukten für Händler weit entfernt von einem digitalen Geschäftsmodell für Banken / Versicherer: Es hat hohe Servicekosten, lange RFP-basierte Verkaufszyklen und stumpfe Einnahmen.

Letztendlich werden Finanzdienstleistungen im Hintergrund verschwinden der Lösung, die einem Kunden angeboten wird. British Gas hat bereits aufgehört, mir eine „Kesselversicherung“ zu verkaufen - ein langweiliges Produkt. Es bietet jetzt eine „Fernwartung des Kessels“ (ermöglicht durch IoT-optimiertes Underwriting) - ein viel attraktiveres Angebot.

Embedded Finance ist - im Gegensatz zum Weiterverkauf von Finanzdienstleistungen - für digitale Marken und Händler attraktiv, weil es schafft neue Umsatzmöglichkeiten zu sehr niedrigen Grenzkosten (Die Marke hat bereits einen Kundenstamm). Es ermöglicht neue Kundenerlebnisse, die die Loyalität und den Wiederholungskauf fördern, und ermöglicht es Händlern, mehr von der Wirtschaftlichkeit der Beziehung zu erfassen.

Für reine Softwareunternehmen könnte dies möglicherweise möglich sein Steigern Sie den Umsatz pro Kunde um das Zwei- bis Fünffachenach VC a16z.

Zum Beispiel, Shopify, eine B2B-E-Commerce-Plattform, verdient jetzt über 500 Millionen US-Dollar pro Jahr von Finanzdienstleistungen an ihre Händler (Wachstum von über 50% pro Jahr). Die Zeichnungskosten sind viel niedriger, da Shopify bereits über ein riesiges Datenvolumen über seine Benutzer verfügt.

Für viele Software- und Plattformunternehmen sind und bleiben Finanzdienstleistungen eine sehr lukrative Ergänzung ihres Kerngeschäfts.

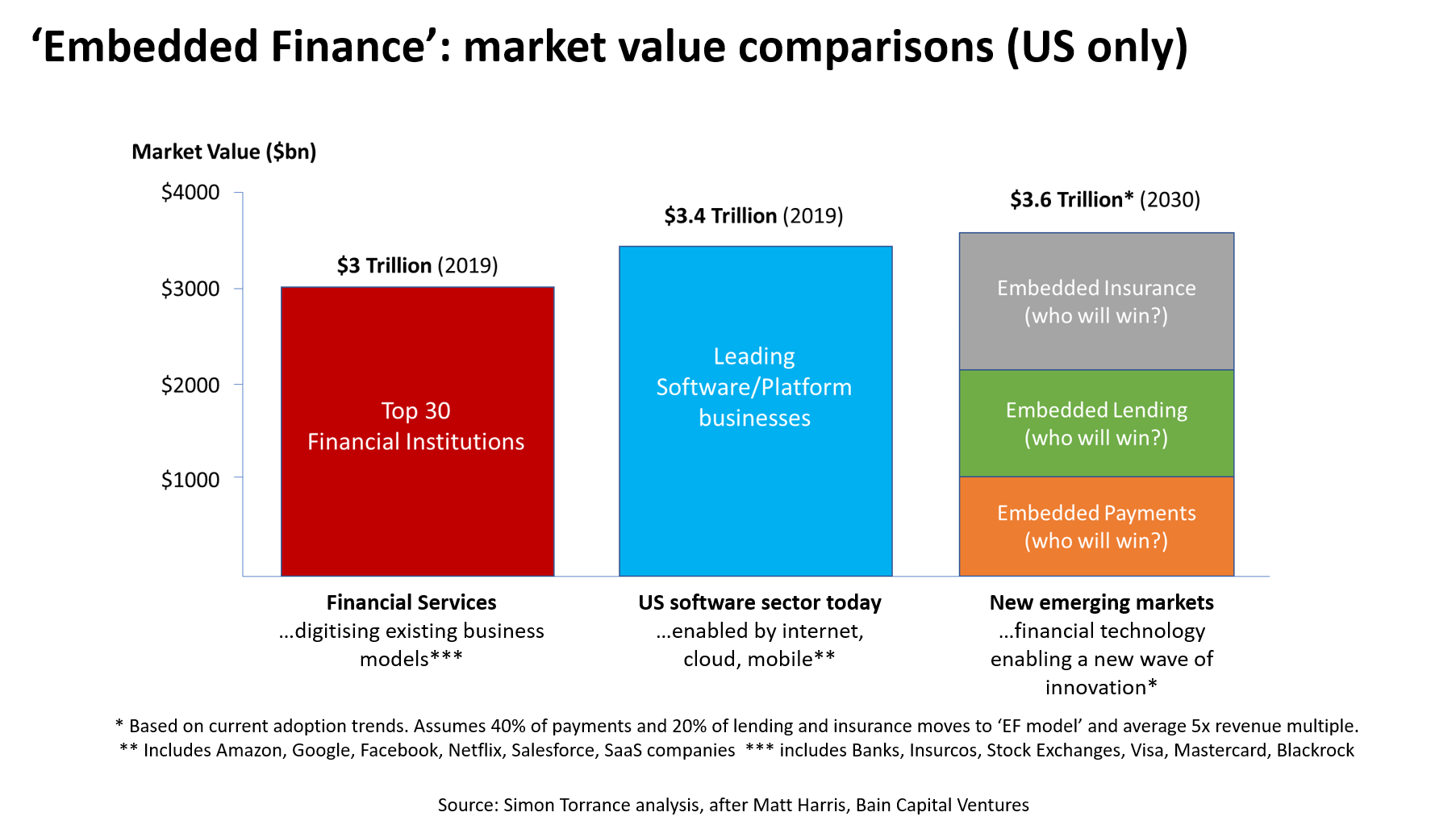

Adressierbare Marktgröße

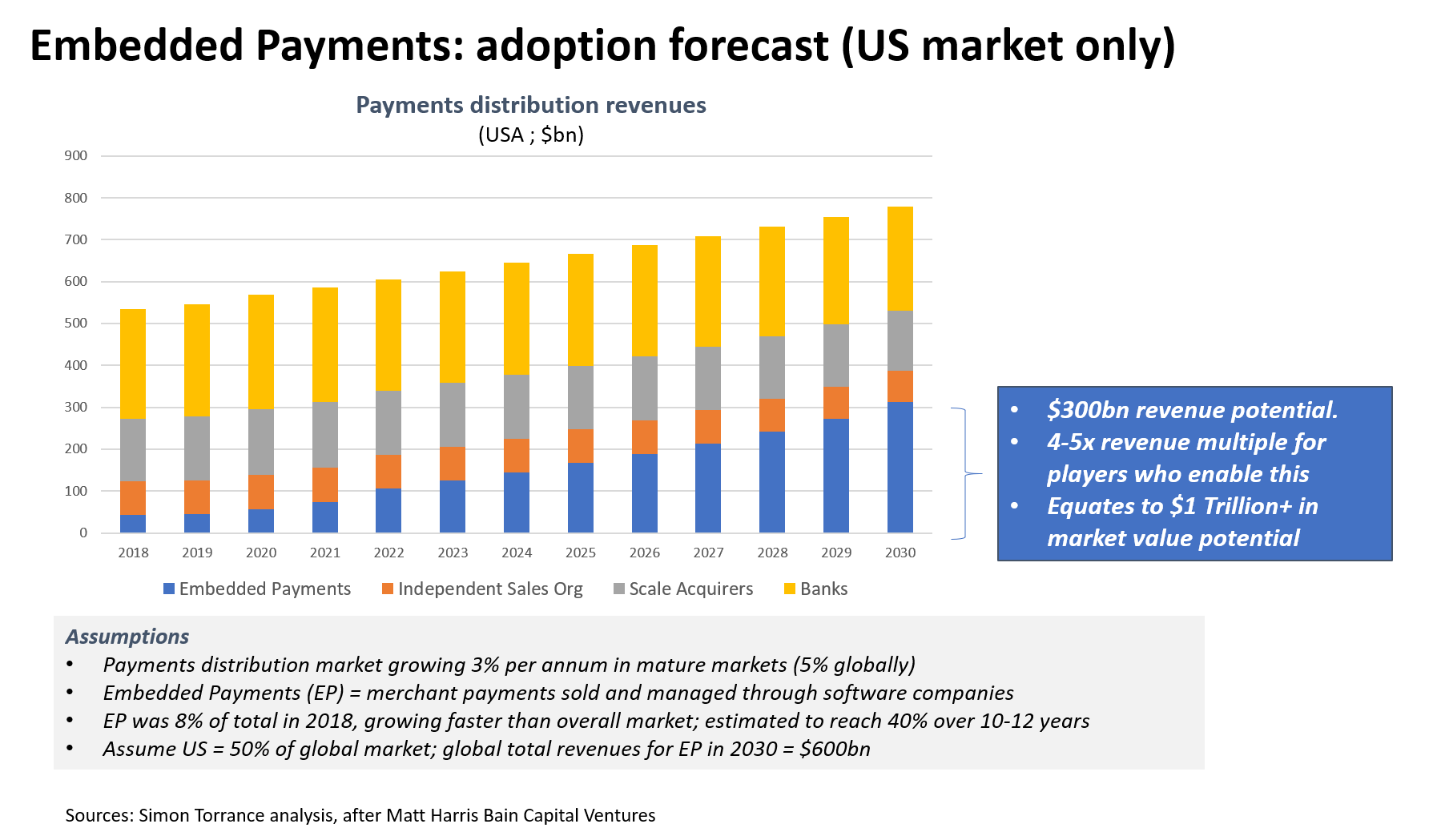

Laut einer Analyse von Matt Harris von Bain Capital Ventures, wenn Sie die aktuellen Wachstumsraten bei eingebetteten Zahlungen extrapolieren und einige Annahmen über langsamere Akzeptanzraten treffen, aber die größeren Marktgrößen für Kredite und Versicherungen (Kredite sind ungefähr doppelt so hoch und Versicherungen dreifach so hoch Größe des Zahlungsverkehrsmarktes nach Umsatz und Gewinn), dann wird davon ausgegangen, dass Unternehmen, die Embedded Finance ermöglichen, SaaS-basierte Geschäftsmodelle mit einem Bewertungsvielfachen von 5x Umsatz einsetzen. In zehn Jahren erreichen Sie schnell ein neues Marktpotenzial für Unternehmer, Investoren, Fintechs und etablierte Unternehmen von 3.6 Billionen US-Dollar… allein in den USA.

Um dies ins rechte Licht zu rücken, könnte Embedded Finance potenziell Unternehmen schaffen, die mehr wert sind als der Gesamtwert vor COVID der 30 größten Finanzinstitute Amerikas.

Das folgende Diagramm zeigt die Annahmen hinter den Zahlungen.

Auch dies sind nur die USA. Wenn wir diese Zahlen und die für Kreditvergabe und Versicherung verdoppeln, um eine global adressierbarer Markt (angesichts geringerer Marktlaufzeiten und Akzeptanzraten außerhalb der USA), dann erreichen wir in zehn Jahren 7.2 Billionen US-DollarDies entspricht etwa dem doppelten Marktwert der 30 weltweit führenden Banken.

Oder anders ausgedrückt: Embedded Finance eröffnet Anlegern, die bereit sind, dies zu verstehen, die Möglichkeit, in der Hälfte der Zeit, die sie in Anspruch genommen haben, Unternehmen zu gründen, die mehr wert sind als die heutigen Software- und Plattformunternehmen… oder zehnmal so schnell wie die US-Finanzbranche Industrie, um dorthin zu gelangen, wo es heute ist.

Laut Matt Harris und anderen visionären Analysten untermauert dies diese Annahmen das Aufkommen der Finanztechnologie als nächste (vierte) Entwicklungsplattform für die digitale Welt.

Das Internet selbst war die erste Plattform. Es kaufte "Konnektivität". Die Cloud folgte und kaufte sofort Rechenleistung und „Intelligenz“. Mobile war die dritte Entwicklungsplattform, die "Allgegenwart" kaufte. Die vierte Plattform ist die Finanztechnologie (Fintech), die ermöglicht es Unternehmern, neue Unternehmen im Zusammenhang mit dem „Werteaustausch“ zu gründen.

Viele mächtige neue Unternehmen nutzten diese Phasen in der Entwicklung der digitalen Wirtschaft. Ebay, Amazon und Facebook nutzten das Internet. Salesforce und AWS nutzten die Cloud. Für AppStore, Tencent und Uber von Apple ist ein Mobiltelefon erforderlich. Lending Club, Stripe und Ant Financial wurden auf der Grundlage von Fintech geboren.

Ant Financial plant als Spin-off von Alibaba einen Börsengang in diesem Jahr mit einem Wert von rund 200 Milliarden US-Dollar. Wer wird die nächste Ant Financial erstellen? Könnte es sich um eine Abspaltung einer etablierten Bank handeln?

Banking-as-a-Service-Plattformen ermöglichen eingebettete Finanzierungen

Banking-as-a-Service-Plattformen (BaaS) ermöglichen anspruchsvolle Formen der eingebetteten Finanzierung. Sie stellen über APIs eine Verbindung zu zentralen Finanzsystemen her und bieten digitalen Marken und Händlern Tools, mit denen sie Finanzdienstleistungselemente schnell in ihre Benutzererfahrungen integrieren können.

BaaS befindet sich seit etwa fünf Jahren in der Entwicklung, ist inzwischen ausgereift und wird in großem Maßstab eingesetzt. VCs freuen sich über diesen aufstrebenden Markt und finanzieren mehr Start-ups.

Bemerkenswerte Beispiele für BaaS-Spieler sind Galilleo (kürzlich von SoFi erworben), Synapse, Marqeta, Bankfähig, Schienenbank und Bindung (Ein gut finanzierter Newcomer, angeführt von hochrangigen Talenten von Blackrock, Goldman, SoFi und… Twilio). Das Twilio-Erbe ist besonders relevant. Twilio wurde aus dem Telekommunikationssektor geboren und war vor über zehn Jahren Pionier bei Communications-as-a-Service, einem Vorläufer von BaaS. Es ermöglicht Produktentwicklern in Unternehmen, Kommunikation (Text, Sprache, Chat) in ihre Kundenerlebnisse einzubetten. Es ermöglicht beispielsweise Fahrer-Fahrer-Interaktionen auf Uber.

Twilio hat heute einen Wert von 40 Milliarden US-Dollar, fast so viel wie die Vodafone Group, mit einem 30-fachen Bewertungsmultiplikator im Vergleich zu 0.9-fachen von Vodafone. Sie können sehen, welche Art von Geschäftsmodell Investoren bevorzugen. Nicht schlecht für einen "Enabler".

Railsbank, ein vierjähriges Start-up, das von erfolgreichen Serial-Tech-Unternehmern geführt wird und ursprünglich von meinen Freunden beim Startup Bootcamp gefördert und von Visa investiert wurde, bietet Fintechs, Finanzinstituten, digitalen Banken sowie nichtfinanziellen Marken und Händlern a "Single API in das globale Finanzsystem".

Es ermöglicht ihnen, jeden finanziellen Anwendungsfall in Tagen und zu erstellen und zu prototypisieren Starten Sie es innerhalb von Wochen. Das Potenzial, etablierte Finanzinstitute wie Twilio in der Telekommunikation zu vermarkten, ist erheblich.

Derzeit nehmen nur wenige große regulierte Banken starke Positionen in diesem Markt ein: BBVA, eine internationale spanische Bank mit separatem Geschäftsbereich Open Platform und Goldman Sachs über ihre neue digitale Verbraucherbank Rainer, das Verträge mit Amazon über die Bereitstellung von Kreditlinien für Händler und mit Apple über die Bereitstellung von Kreditkarten abgeschlossen hat. Standard Chartered hat kürzlich ein spezielles BaaS-Angebot gestartet. Verknüpfung.

Chancen, Risiken und Maßnahmen für etablierte Unternehmen

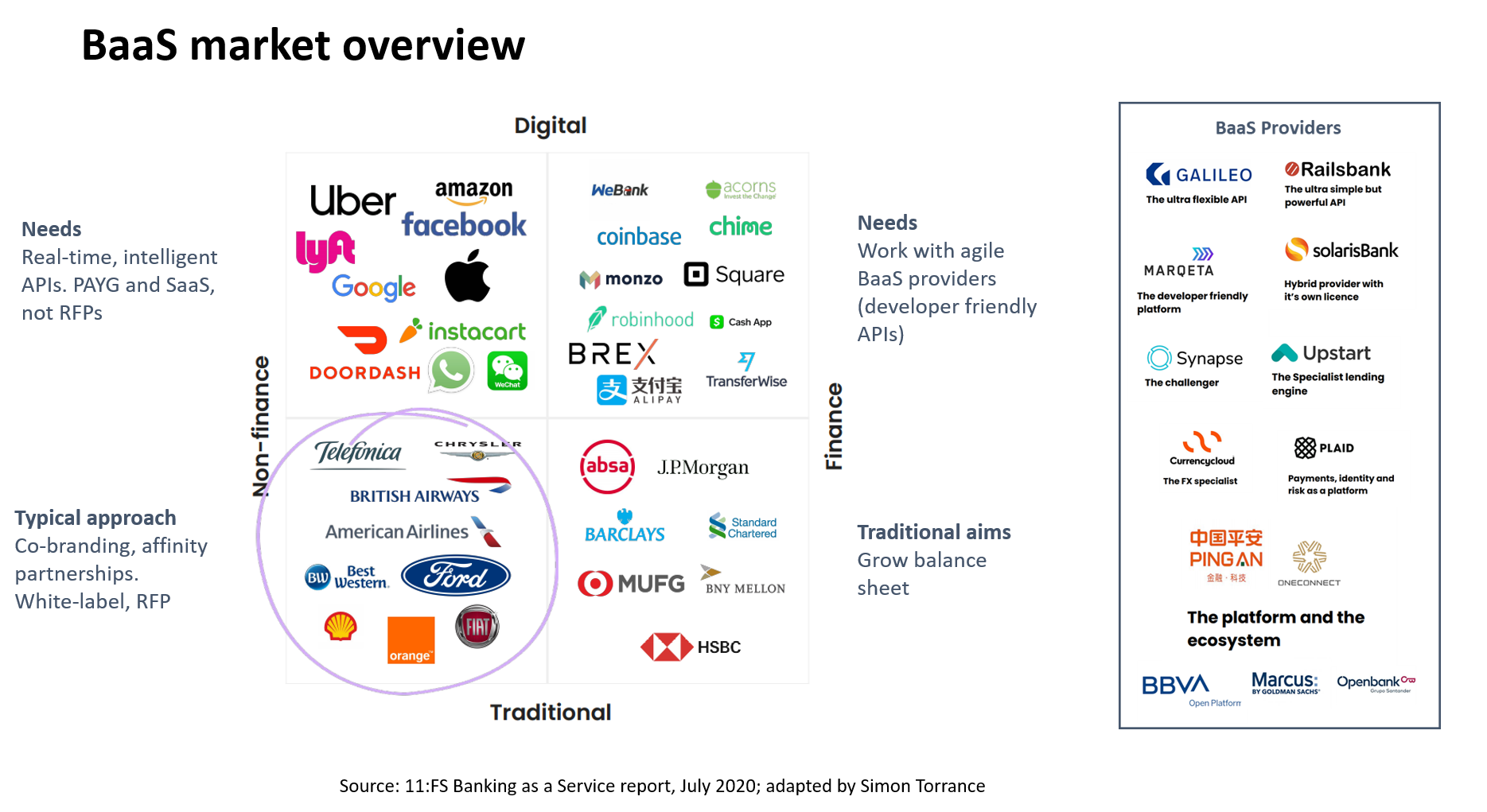

11: FS, in seinem jüngsten Bericht, „Banking as a Service - Finanzdienstleistungen mit modularem Banking neu definieren“, beschreibt den aufstrebenden BaaS-Markt, zeigt die verschiedenen Arten von Spielern, ihre Bedürfnisse und Ziele auf und listet einige der wichtigsten Anbieter auf.

Unabhängige BaaS-Anbieter konzentrieren sich heute vor allem auf die Unterstützung digitaler Unternehmen, insbesondere von Fintechs. Wir wissen jedoch, dass „traditionelle“ und „nichtfinanzielle“ Sektoren den größten Teil des zukünftigen Marktes ausmachen werden, wenn sie digitalisieren und Sie werden auch entwicklerfreundliche Lösungen fordern und erwarten, die schnell und einfach zu integrieren sind.

Dies schafft den perfekten Sturm für diejenigen, die eingebettete Finanzlösungen entwickeln: die Digitalisierung jedes Sektors kombiniert mit ausgereifter Finanztechnologie und einfacher Integration über Finance-as-a-Service-Plattformen.

Die Gefahr für Banken und Erstversicherungsunternehmen besteht darin, dass sie auf diesem Markt an den Rand gedrängt und vermarktet werden. Aufgrund offener Bankvorschriften und offener APIs können jetzt immer mehr Finanzdienstleistungsfunktionen von nicht regulierten Dritten bereitgestellt werden. In seinem Bericht stellt 11: FS den BaaS-Stack vor und gibt klare und nützliche Beispiele für die Entwicklung des Marktes.

In der Abbildung unten links sehen Sie, dass der einzige Ort, an dem Banken jetzt ein Monopol haben, ihre Rolle als regulierter Lizenzinhaber ist. Die grünen Balken, aus denen sich der „Bankstapel“ zusammensetzt, können jetzt von nicht regulierten BaaS-Anbietern angeboten werden.

Der bisherige Markt hat sich darauf konzentriert, neue digitale Banken entstehen zu lassen und Zahlungen in digitale Dienste einzubetten.

Merkurist beispielsweise eine neue digitale Bank für Start-ups in den USA. Um seine Dienste bereitzustellen, greift es auf viele der Funktionen zu, die es von Synapse, dem oben genannten spezialisierten BaaS-Anbieter, benötigt. Es "mietet" auch eine Lizenz und ein Hauptbuch von Evolve, einer kleinen regulierten "Sponsor Bank" mit Sitz in Tennessee.

Alle Parteien gewinnen: Mercury kommt mit kostengünstiger und flexibler Infrastruktur schnell auf den Markt, Synapse baut sein Geschäft aus und Evolve, eine kleine lokale Bank, hat eine neue Quelle für margenstarke Einnahmen.

Sponsorbanken, die auf dem US-amerikanischen BaaS-Markt spielen, generieren laut a16z und 11: FS höhere RoE / RoA-Multiplikatoren als solche, die dies nicht tun.

Seit dem Markteintritt mit seiner dedizierten Geschäftseinheit Open Platform hat BBVA begonnen, Geschäfte von führenden digitalen Unternehmen wie Uber und Google zu gewinnen. In Mexiko kann Uber nun 35% seiner neuen Fahrer anbieten, die vor Debitkarten, die mit ihren Uber-Konten verknüpft sind, noch nie auf Bankdienstleistungen zugegriffen haben.

Diese Art von Innovation schafft finanzielle Inklusion für Nichtbanken und ermöglicht es der Gig Economy, effektiver zu arbeiten.

Google Pay gab kürzlich bekannt, dass es seinen Nutzern nun in Zusammenarbeit mit mehreren Banken, einschließlich BBVA, Bankkonten und andere Finanzverwaltungsdienste anbieten wird.

Wenn wir also noch einen Schritt weiter gehen, könnten wir Barclays (gemäß dem hypothetischen Fall im obigen Diagramm) Erstellen Sie beispielsweise eine überzeugende BaaS-Plattform, die beispielsweise Folgendes ermöglicht TescoDie Marketingteams testen und starten innerhalb weniger Wochen hochgradig personalisierte Spar-, Kredit- und Krankenversicherungsangebote für Nischenkundensegmente, die sich auf ihre Profile aus dem ClubCard-Treueprogramm von Tesco beziehen und in Geschäften ausgeben.

Was ist mit dem Testen von Finanzierungsangeboten für die Lieferantenbasis und dem Orchestrieren eines stärker vernetzten Ökosystems zwischen Kunden und Lieferanten - um selbst ein Plattformgeschäft zu werden? Derzeit ist die 1997 gegründete Tesco Bank unter Druck und unterdurchschnittlich teuer (sie hat kürzlich ihr Hypothekengeschäft an die Lloyds Bank verkauft).

Warum sollte Tesco nicht versuchen, eine traditionelle Bank zu sein, anstatt eine traditionelle Bank zu sein, um neue Lösungen für echte unerschlossene Stakeholder-Bedürfnisse zu entwickeln?

Zeit zum Handeln im Maßstab!

Bank- / Versicherungs- / Investment-as-a-Service-Plattformen ermöglichen eingebettete Finanzierungen. Die Beispiele in diesem Artikel sind nur der Ausgangspunkt.

Für etablierte Banken ist der Imperativ klar:

Es ist Zeit, sich gegen die Kommerzialisierung und Marginalisierung des aktuellen Geschäftsmodells zu wehren und es für die digitale Wirtschaft zu verbessern.

Embedded Finance ist einer von vier neuen digitalen Geschäftsarchetypen, die in Kombination mit synergistischen Geschäftsmodellportfolios sehr leistungsfähig sind.

Nach meiner Erfahrung in der Arbeit mit etablierten Unternehmen zu diesem Thema gibt es drei Schlüsselthemen für eine erfolgreiche Transformation ansprechen:

- Führungsverständnis und Engagement. API-basierte BaaS-Plattformen sind neu und für Führungskräfte etablierter Finanzinstitute fremd. Es hilft ihnen zu verstehen, wie sie funktionieren und welche Möglichkeiten sie haben, wo sie spielen und wie sie gewinnen können Entscheidend für die Verpflichtung, ausreichend Kapital und Ressourcen neu zuzuweisen von anderen Initiativen, um diese Marktchance auf sinnvolle Weise zu unterstützen.

- Organisationsstruktur, Betriebsmodell und Fähigkeiten. BBVA und Goldman Sachs haben separate juristische Personen gegründet, um diesen Markt anzugehen. Neue digitale Geschäftsmodelle erfordern radikal andere Fähigkeiten, Technologien und Metriken. Die Gewinnung erfahrener Technologieunternehmer, die wissen, wie man auf digitalen Plattformen basierende Lösungen entwickelt und verkauft, ist der Schlüssel. Gründung von Joint Ventures mit bewährten UnternehmernWie PingAn, um seine Unternehmungen anzukurbeln, ist dies einer der effektivsten Ansätze, um Risiken zu reduzieren und die Erfolgschancen zu erhöhen. In der Regel werden diese am besten außerhalb des Kerns innerhalb von a verwaltetneue Organisationsstruktur.

- Technische Fähigkeit. Als Teil der Strategie, wo man spielt und wie man gewinnt, gibt es Möglichkeiten dazu schnell testen und lernen auf dem Markt durch die Zusammenarbeit mit Startups in diesem Bereich. Dies kann dazu beitragen, die Kundenbindung und das interne Verständnis zu beschleunigen, Akquisitionsmöglichkeiten zu schaffen und auf diese Weise Technische Fähigkeiten schneller aufbauen. In Kombination mit dem separaten Geschäftsbereichsansatz ist diese Art der Zusammenarbeit eine wirksame Ergänzung zum Vertrauen in interne technische Ressourcen oder externe Berater.

Es gibt keine Zeit zu verlieren, wenn es um 7 Billionen Dollar geht. Es ist Zeit, Ihr Führungsteam und Ihren Vorstand einzubeziehen und sich zu bewegen!

Wie das chinesische Sprichwort sagt: „Die beste Zeit, um einen Baum zu pflanzen, war vor zwanzig Jahren. Die zweitbeste Zeit ist jetzt “.

Über den Autor

Simon Torrance arbeitet mit Führungskräften, Führungsteams und Vorständen zusammen, um neue Wachstumsstrategien und -unternehmen zu entwickeln und umzusetzen, die auf den neuen Disziplinen Plattformstrategie, digitales Ökosystemmanagement und Corporate Venture Building basieren.

Simon Torrance arbeitet mit Führungskräften, Führungsteams und Vorständen zusammen, um neue Wachstumsstrategien und -unternehmen zu entwickeln und umzusetzen, die auf den neuen Disziplinen Plattformstrategie, digitales Ökosystemmanagement und Corporate Venture Building basieren.

Besuchen Sie Simon Website und verbinde dich mit ihm auf LinkedIn