- Die US-amerikanischen Benchmark-Aktienindizes behalten weiterhin ihre weltweite Spitzenposition, da ihre zyklischen Nachzügler nun versuchen, zu den technologiebezogenen Magnificent Seven (Apple, Microsoft, Meta, Nvidia, Telsa, Alphabet und Amazon) aufzuschließen.

- Der Nachzügler Dow Jones Industrial Average schaffte einen zinsbullischen Ausbruch aus einer siebenmonatigen Konsolidierung, unterstützt durch starke Performances bei Finanz-/Bankaktien.

- Chinas jüngster „Neuer Konsumplan“ hat es nicht geschafft, eine optimistische Stimmung in den Benchmark-Aktienindizes für China und Hongkong zu entfachen.

- Eine weitere Schwächephase des Yuan könnte das Risiko einer Deflationsspirale in China erhöhen.

Bullische Rotation zu den Nachzüglern des US-Aktienmarktes

Abb. 1: Mittelfristiger Trend des Dow Jones Industrial Average, Stand 19. Juli 2023 (Quelle: TradingView, zum Vergrößern des Diagramms klicken)

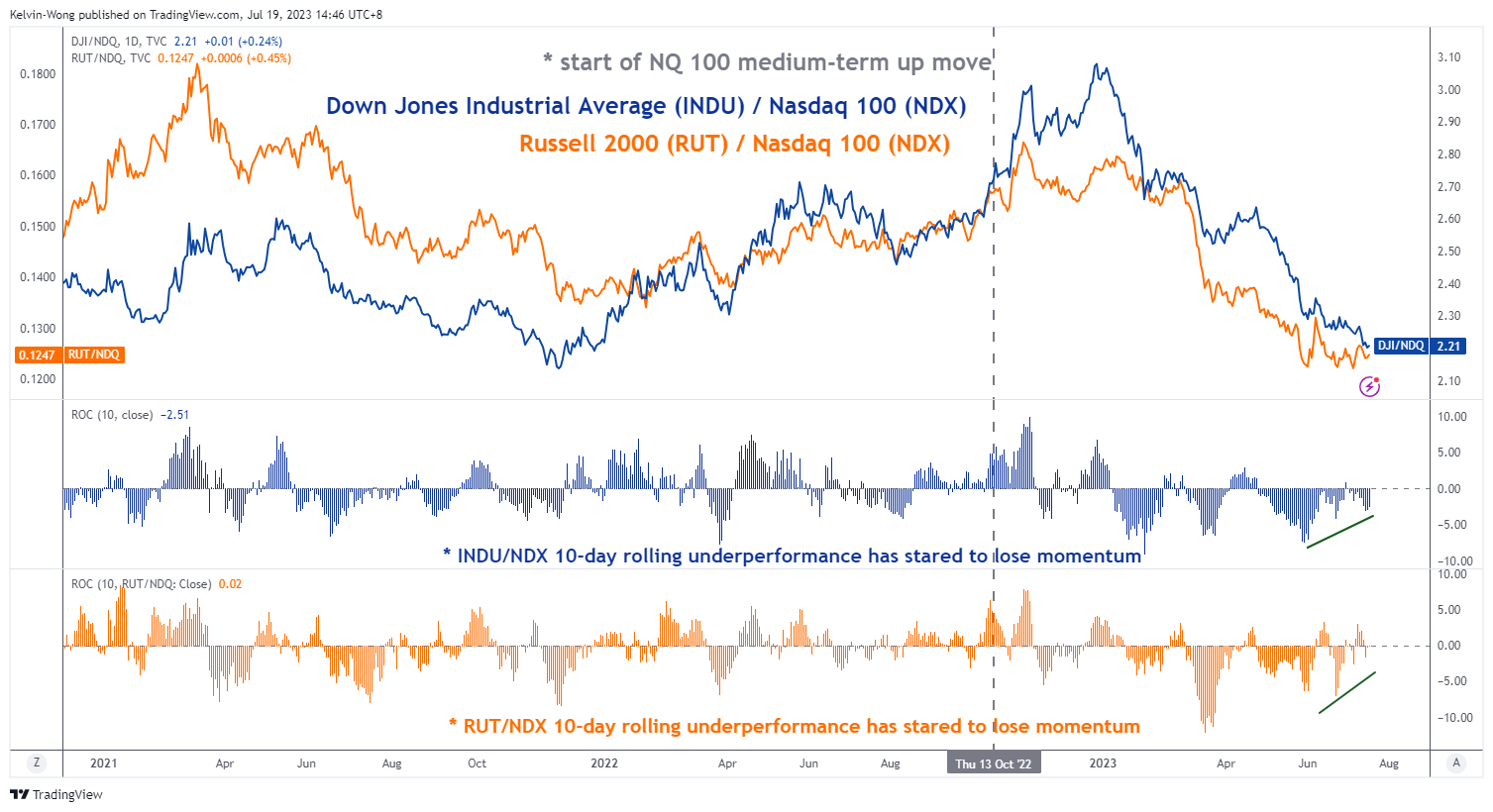

Abb. 2: Relative Dynamik von Dow Jones Industrial Average und Russell 2000 gegenüber Nasdaq 100, Stand 19. Juli 2023

(Quelle: TradingView, zum Vergrößern des Diagramms klicken)

Das Dow Jones Industrial Average (INDU) hat wieder einen bullischen Ton angenommen, nachdem er seit Beginn der seit Ende Oktober 100 bestehenden mittelfristigen Aufwärtstrendphase auf Basis des S&P 500 hinter anderen wichtigen US-Referenzaktienindizes wie dem Nasdaq 2022 und dem S&P 500 zurückgeblieben war.

Ende letzter Woche, am 14. Juli, erzielte der DJIA gerade eine magere Rendite von 2023 % seit Jahresbeginn 4 und lag damit etwa zehnmal unter der Rendite des Top-Performers Nasdaq 100 mit einem Plus von 42 % und der Rendite des S&P 500 von 17 % im gleichen Zeitraum.

Die Underperformance des INDU ist in erster Linie auf eine höhere Gesamtgewichtung seiner Bestandteile zurückzuführen, die sich auf die Sektoren Finanzen, Banken und Industrie (zyklische Aktien) konzentrieren und hinter dem Informationstechnologiesektor zurückbleiben, der nach Beginn eine Prämie für „sichere Häfen“ erzielte der Turbulenzen bei den US-Regionalbanken Mitte März und der zunehmende Optimismus hinsichtlich der Erzielung längerfristiger Produktivitätssteigerungen durch künstliche Intelligenz (KI).

Die gestrigen besser als erwarteten Q2-Ergebnisse zweier US-Großbanken; Bank of America und Morgan Stanley schüttelten die Befürchtungen einer möglichen zweiten Runde der Bankenkrise aufgrund der aktuellen restriktiven Rhetorik der US-Notenbank und der Fed ab; „höhere Zinsen für einen längeren Zeitraum“.

Insgesamt lösten diese rosigen Gewinnergebnisse eine positive Rückkopplungsschleife auf die Aktienkurse anderer Bank-/Finanzwerte aus, die es dem börsengehandelten SPDR S&P Banking Fund ermöglichte, gestern, am 3.5. Juli, um +18 % zuzulegen. Im Gegenzug legte der INDU um 1.06 % zu und übertraf den hochfliegenden Nasdaq 100 (+0.82 %).

Darüber hinaus ermöglichte die gestrige positive Dynamik des INDU seinen Preisbewegungen einen zinsbullischen Ausbruch aus einer siebenmonatigen Spannenkonfiguration und schloss bei einem 15-Monats-Hoch von 34,951. Aus Sicht der technischen Analyse und des Momentumfaktors gelten diese Beobachtungen als positive „bedeutende Meilensteine“, die in den kommenden Wochen zu weiteren potenziellen Zuwächsen des INDU führen könnten.

Anders sieht es in Asien aus, das von Chinas Deflationsangst erschreckt wird

Gestern haben die politischen Entscheidungsträger Chinas einen „Neuen Konsumplan“ veröffentlicht, der von 13 Ministerien gemeinsam umgesetzt werden soll, um die Einzelhandelsausgaben anzukurbeln und zu beleben, nachdem die Einzelhandelsumsätze im Juni schlechter ausgefallen sind als erwartet. Die Berichterstattung über den Verbrauchsplan hat bisher nur die Optik hervorgehoben; Besserer Zugang zu Krediten für den Kauf von Haushaltsprodukten, Ausweitung der Verfügbarkeit hausbezogener Produkte auf ländliche Gebiete und Bereitstellung kostengünstiger Renovierungsdienste, es fehlen jedoch Einzelheiten wie der Geldwert dieser Unterstützungsmaßnahmen.

Der Nettoeffekt aus verhaltensbezogener Sicht besteht darin, dass kurzfristig eine pessimistische Stimmung bei den breit angelegten chinesischen Benchmark-Aktienindizes und ihren Stellvertretern, den Hang-Seng-Indizes, vorherrscht. Der CSI 300 hatte zum Zeitpunkt des Verfassens dieses Artikels in der bisherigen Woche um -1.5 % nachgegeben. Der Hang Seng Index, der Hang Seng Tech Index und der Hang Seng China Enterprises Index schnitten weitaus am schlechtesten ab, da diese Indizes seit Wochenbeginn um etwa -3 % einbrachen.

Die Yuan-Schwäche nimmt wieder zu

Abb. 3: Mittelfristiger USD/CNH-Trend vom 19. Juli 2023 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Einer der wichtigsten Auslöser für die derzeit schwache Wertentwicklung chinabezogener Aktien ist die Wiederbelebung des bullischen Tons beim USD/CNH (Offshore-Yuan) trotz des stärker als erwarteten Eröffnungsfixing-Referenzniveaus für den Onshore-Yuan ( CNY) gegenüber dem US-Dollar heute von der chinesischen Zentralbank PBoC; 7.1486 gegenüber dem Konsens von 7.1798 pro US-Dollar.

Der Rückgang des USD/CNH in der vergangenen Woche hat es geschafft, Unterstützung beim aufwärtsgerichteten gleitenden 50-Tage-Durchschnitt bei 7.1200 zu finden, unterstützt durch einen positiven Momentumwert im täglichen RSI-Oszillator. Darüber hinaus konnte der 2-Jahres-Renditeaufschlag des US-Finanzministeriums gegenüber der chinesischen Staatsanleihe seit letztem Donnerstag, dem 13. Juli, steigen, was eine weitere potenzielle Schwäche des Yuan verstärkt.

Ein Durchbruch über 7.2160 (ebenfalls der gleitende 20-Tage-Durchschnitt) könnte dem USD/CNH weiteren Auftrieb geben, um den nächsten wichtigen Widerstand bei 7.3450 zu sehen, was wiederum eine weitere Schwäche bei Aktien mit Bezug zu China auslösen könnte.

Darüber hinaus dürfte eine weitere Schwäche des Yuan die derzeitigen Zahlungsverpflichtungen chinesischer Immobilienentwickler für Offshore-Anleihen finanziell stärker belasten, da die Immobilienbranche aufgrund einer schwachen internen Nachfrage immer noch mit einer Kreditklemme konfrontiert ist.

Der finanzielle Druck großer chinesischer Immobilienentwickler nimmt wieder zu, die Kurse ihrer Onshore-Dollar-Anleihen sind in den letzten zwei Tagen deutlich eingebrochen; angesichts der Ankündigung eines Handelsstopps durch die Sino-Ocean Group in einer lokalen Schuldverschreibung, die in zwei Wochen fällig wird, und die Dalian Wanda Group warnte ihre Gläubiger vor einem Finanzierungsdefizit für eine Anleihe, die am 23. zur Rückzahlung fällig ist Juli.

Wenn es also nicht gelingt, die aktuelle negative Stimmung am chinesischen Aktienmarkt zu negieren, könnte sich eine negative Rückkopplungsschleife in die Realwirtschaft weiter verstärken, was wiederum das Risiko einer Deflationsspirale erhöht.

Der Inhalt dient nur allgemeinen Informationszwecken. Es handelt sich nicht um eine Anlageberatung oder eine Lösung zum Kauf oder Verkauf von Wertpapieren. Meinungen sind die Autoren; nicht notwendigerweise die von OANDA Business Information & Services, Inc. oder einer ihrer verbundenen Unternehmen, Tochtergesellschaften, leitenden Angestellten oder Direktoren. Wenn Sie Inhalte von MarketPulse, einem preisgekrönten Analyse- und Nachrichtendienst für Forex, Rohstoffe und globale Indizes von OANDA Business Information & Services, Inc., reproduzieren oder weitergeben möchten, greifen Sie bitte auf den RSS-Feed zu oder kontaktieren Sie uns unter info@marketpulse.com. Besuch https://www.marketpulse.com/ um mehr über den Takt der globalen Märkte zu erfahren. © 2023 OANDA Business Information & Services Inc.

Neueste Beiträge von Kelvin Wong (schauen Sie sich alle)

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Automobil / Elektrofahrzeuge, Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- BlockOffsets. Modernisierung des Eigentums an Umweltkompensationen. Hier zugreifen.

- Quelle: https://www.marketpulse.com/indices/a-bipolar-world-of-stock-market-performances/kwong