Die Europäische Zentralbank treibt die Pläne zur Einführung eines voran digitaler Euro, Ziel ist es, eine europaweite digitale Zahlungslösung bereitzustellen, die Bargeld ergänzt, so Piero Cipollone, Mitglied des Direktoriums der EZB. Laut Notizen erläuterte Cipollone in seiner Rede auf der Convegno Innovative Payments-Konferenz die grundlegenden Designentscheidungen und die Gründe für das digitale Euro-Projekt erschienen am 13. März.

Da die sich entwickelnden Zahlungstrends die zunehmende Präferenz der Menschen für digitale Zahlungen widerspiegeln, möchte die EZB das Leben zugänglicher machen, indem sie ein öffentliches digitales Zahlungsmittel anbietet, das für jede digitale Transaktion im Euroraum kostenlos genutzt werden kann. Cipollone betonte, dass der digitale Euro bargeldähnliche Funktionen in die digitale Welt bringen würde, offline verfügbar, für die grundlegende Nutzung kostenlos, die Privatsphäre respektierend und gleichzeitig eine europaweite Reichweite hätte.

Einige Kritiker haben jedoch Bedenken hinsichtlich der Auswirkungen des digitalen Euro auf die Privatsphäre geäußert. In einem letzter Beitrag, WalkerAmerica, der Moderator des Bitcoin-Podcasts „Titcoin“, äußerte sich skeptisch gegenüber den Datenschutzansprüchen der EZB:

„Die EZB plant die Einführung des digitalen Euro-CBDC ab 2025. Sie behaupten, es werde ‚privat‘ sein, aber das wird nicht der Fall sein, da Lagarde Sie bereits für eine anonyme Barzahlung von mehr als 1000 Euro ins Gefängnis werfen will. Studieren Sie #Bitcoin und verzichten Sie auf dieses totalitäre Überwachungszeichen.“

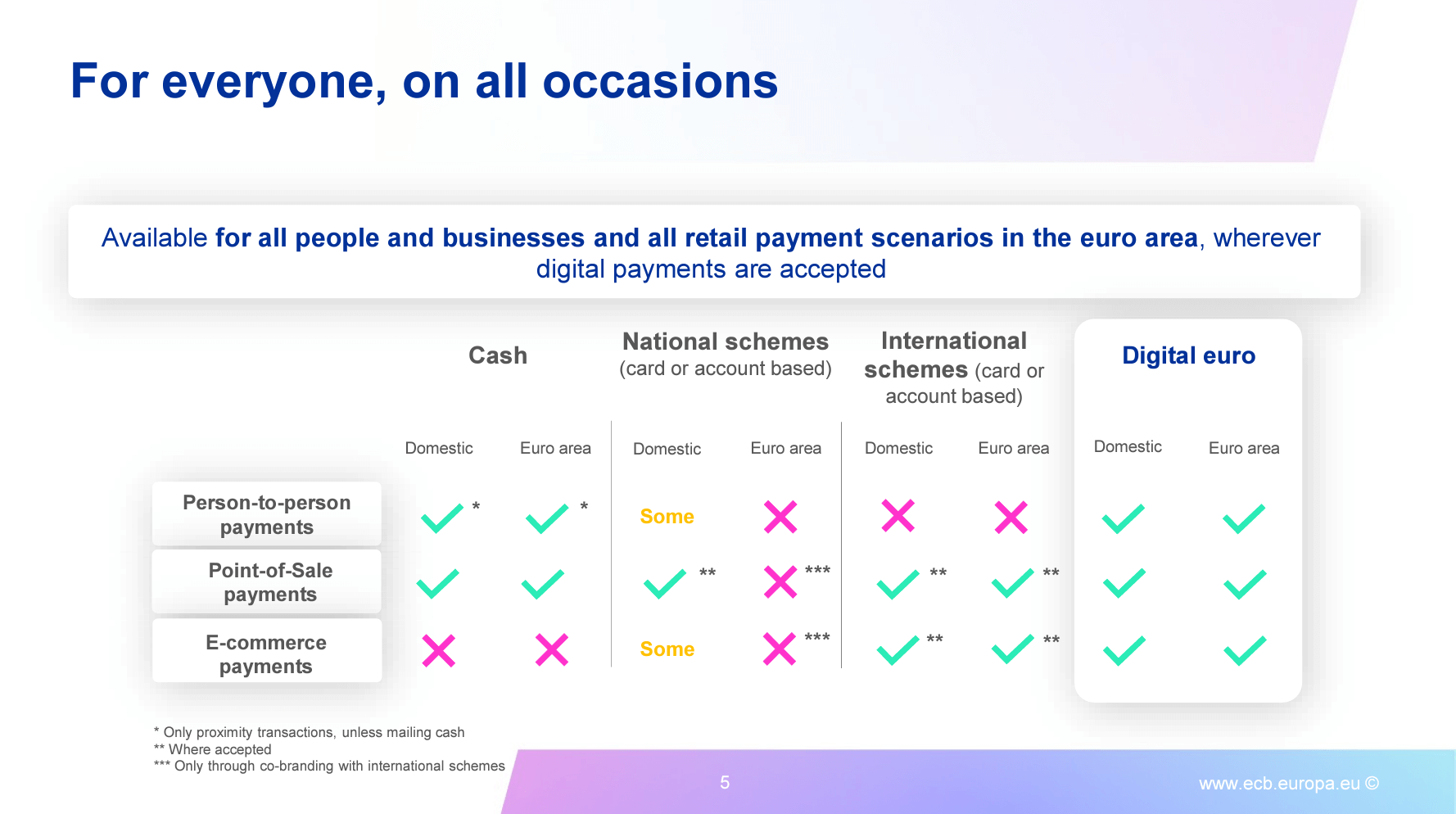

Die veröffentlichten Folien deuten darauf hin, dass der digitale Euro so konzipiert ist, dass er für jedermann, einschließlich Privatpersonen und Unternehmen, zugänglich ist und alle Massenzahlungsszenarien im Euroraum abdeckt, wo immer digitale Zahlungen akzeptiert werden. Cipollone betonte das Fehlen eines aktuellen europäischen digitalen Zahlungsmittels, das alle Länder des Euroraums abdeckt, wobei 13 von 20 Ländern auf internationale Systeme für digitale Zahlungen angewiesen sind und 69 % aller digitalen Transaktionen in der EU abwickeln. Der digitale Euro soll diese Lücke schließen, indem er eine standardisierte digitale Zahlungsplattform für den gesamten Euroraum bereitstellt.

Cipollone ging auf Bedenken hinsichtlich der Inklusion ein und wies darauf hin, dass digitale Euro-Zahlungen auch mit einer physischen Karte erfolgen könnten, wobei Bargeld für die Finanzierung und Defundierung verwendet werden könne. Benutzer hätten Zugang zu persönlichem technischen Support und die Möglichkeit, problemlos den Vermittler zu wechseln. Ausgewählte öffentliche Einrichtungen würden auch als Vermittler für Nutzer ohne Bankkonto fungieren.

Datenschutz und Privatsphäre seien zentrale Prioritäten für das digitale Euro-Projekt. Das Eurosystem würde Sicherheitsvorkehrungen treffen, um hohe Datenschutzstandards zu gewährleisten, einschließlich interner Datentrennung und Prüfung. Innovative Techniken zur Verbesserung der Privatsphäre würden übernommen, sobald sie für große Zahlungssysteme bereit und getestet sind, und so höhere Datenschutzstandards für Benutzer des digitalen Euro fördern.

Allerdings war dies auch in der Kryptoindustrie der Fall weniger optimistisch Dazu kommen Leute wie der Bitcoin-Autor Quinten Francois, der kommentiert: „Bargeld ist anonym und nicht zensierbar.“ Der digitale Euro ist es nicht.“ Darüber hinaus sprach Cipollone im Februar vor dem Ausschuss für Wirtschaft und Währung des Europäischen Parlaments Bedenken zerstreuen über die Sicherheit des digitalen Euro.

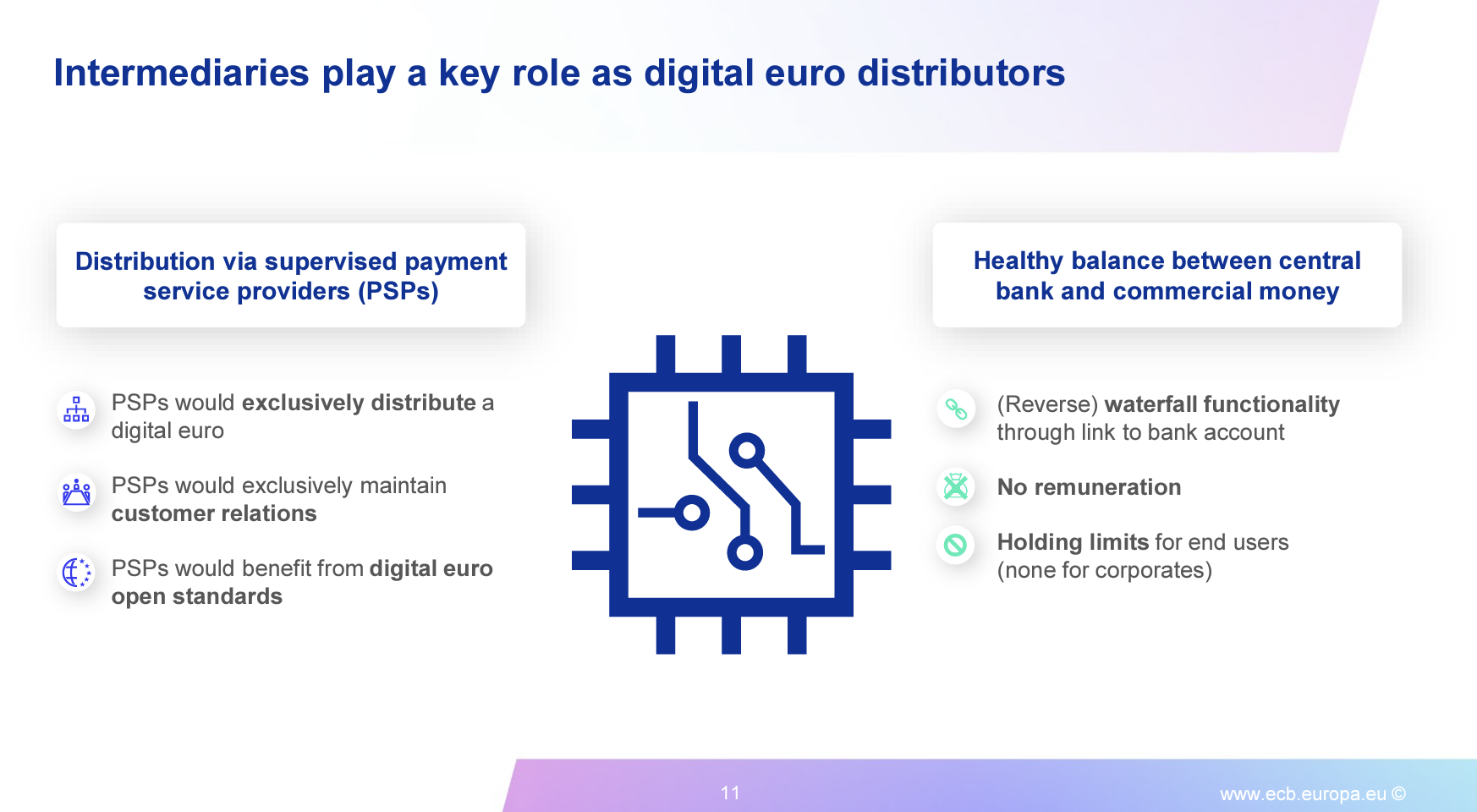

In der Präsentation wird außerdem behauptet, dass der digitale Euro über beaufsichtigte Zahlungsdienstleister verteilt würde, wodurch ein gesundes Gleichgewicht zwischen Zentralbank- und Geschäftsgeld gewahrt würde. PSPs würden den digitalen Euro exklusiv vertreiben, die Kundenbeziehungen stärken und von offenen Standards profitieren. Ein unter Einbeziehung der Marktteilnehmer ausgearbeitetes Regelwerk für den digitalen Euro würde gemeinsame Standards festlegen, um eine europaweite Reichweite und ein harmonisiertes Zahlungserlebnis zu gewährleisten und gleichzeitig dem Markt die Freiheit geben, innovative Lösungen zu entwickeln.

Insbesondere zeigt die obige Folie, wie es „Haltegrenzen“ für Endbenutzer geben wird. Dennoch gibt es keine für „Unternehmen“, was darauf hindeutet, dass Privatanwender eine Grenze dafür haben werden, wie viel des digitalen Euro sie verwahren können, für Unternehmen jedoch keine Grenze. Solche Features zielen darauf ab, ein „gesundes Gleichgewicht zwischen Zentralbank- und Handelsgeld“ zu schaffen, heißt es in der Präsentation.

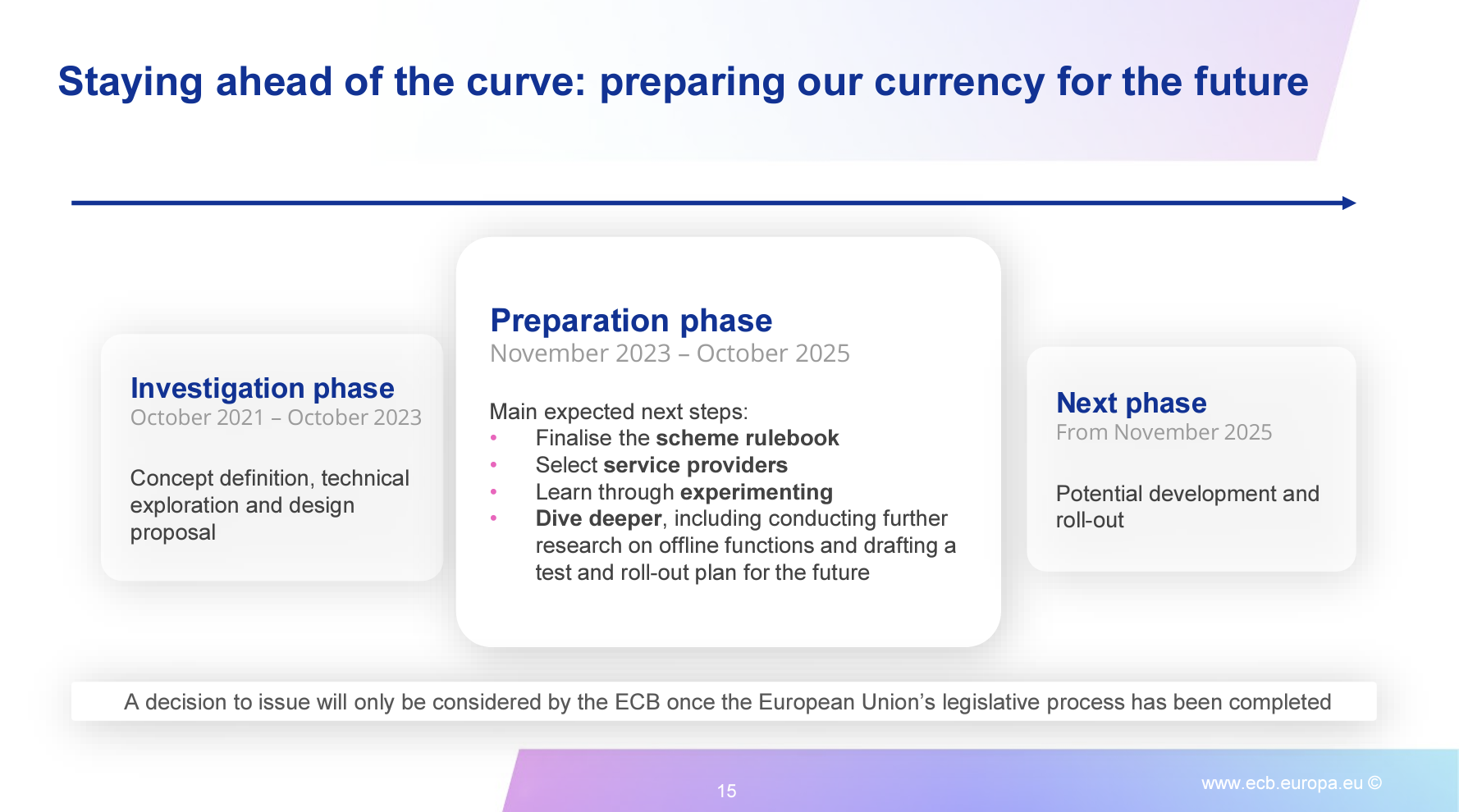

Das digitale Euro-Projekt hat seine erste Untersuchungsphase (Oktober 2021 – Oktober 2023) bestanden, die sich auf die Konzeptdefinition, technische Erkundung und Designvorschläge konzentriert. Die aktuelle Vorbereitungsphase (November 2023 – Oktober 2025) umfasst die Fertigstellung des Regelwerks des Systems, die Auswahl von Dienstleistern, das Lernen durch Experimente und die Durchführung weiterer Untersuchungen zu Offline-Funktionen sowie Test- und Rollout-Plänen. Eine Entscheidung zur Ausgabe des digitalen Euro wird von der EZB erst dann geprüft, wenn der Gesetzgebungsprozess der Europäischen Union abgeschlossen ist. Das Dokument sieht jedoch eine mögliche Einführung für November 2025 vor.

Da die Die EZB macht Fortschritte Mit seinen digitalen Euro-Plänen geht die Debatte um Privatsphäre und die Möglichkeit der Überwachung weiter. Kritiker wie WalkerAmerica fordern Einzelpersonen auf, sich mit Bitcoin zu befassen und sich von dem abzumelden, was sie als „Token der totalitären Überwachung“ empfinden. Um eine breite Akzeptanz des digitalen Euro zu erreichen, muss die EZB auf diese Bedenken eingehen und ausdrückliche Zusicherungen zum Datenschutz und zur Privatsphäre der Nutzer geben.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://cryptoslate.com/ecb-executive-pens-november-2025-rollout-for-digital-euro-cbdc/