Patrick Rauland • Heute bei 00: 00

Patrick Rauland • Heute bei 00: 00 Einer der Vorteile eines E-Commerce-Geschäfts ist, dass Sie oft mit sehr geringen Vorabkosten beginnen können. Aber irgendwann muss fast jeder mit einem wachsenden Unternehmen über eine Finanzierung nachdenken. Ein monetärer Boost ermöglicht es Ihnen, in wesentliche Ressourcen für Ihr Unternehmen zu investieren, wie z. B. Inventar, Marketing und Technologie.

Ohne eine angemessene Finanzierung kann es für Ihr E-Commerce-Geschäft schwierig sein, wettbewerbsfähig zu bleiben oder sein volles Potenzial nicht auszuschöpfen. In diesem Artikel werden wir die Grundlagen der Finanzierung für E-Commerce-Unternehmen untersuchen, welche Finanzierungsoptionen in Frage kommen und wann Sie jede dieser Finanzierungsoptionen nutzen können, um Ihr Wachstum zu unterstützen.

TLDR für die Finanzierung

Wenn Sie nach der kurzen und süßen Antwort suchen, gibt es einige Faustregeln, die Ihnen helfen werden:

Wann ist es an der Zeit, Finanzierungsoptionen zu verfolgen?

Bevor Sie eine Finanzierung anstreben, sollten Sie feststellen, ob dies der richtige Zeitpunkt für Ihr Unternehmen ist.

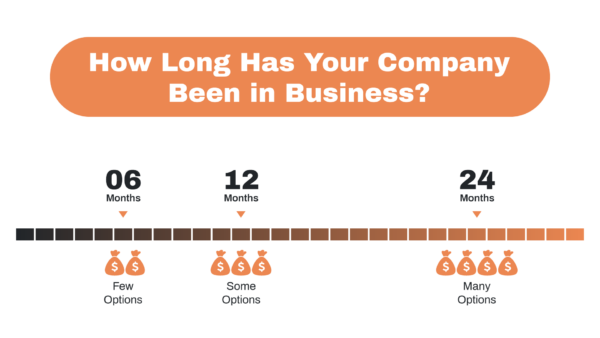

Suchen Sie nach einer Finanzierung, wenn Ihr Unternehmen gegründet ist

Wenn Sie auf Kapital zugreifen möchten, muss Ihr Unternehmen in der Lage sein, Wachstum und idealerweise Gewinne vorzuweisen. Je länger Ihr Unternehmen tätig ist und Geld verdient, desto besser. Wenn Ihr Unternehmen weniger als sechs Monate alt ist, wird es schwierig, die Finanzierung zu sichern. Wenn Sie jedoch seit mehr als zwei Jahren tätig sind, haben Sie es leichter, auf mehrere Finanzierungsoptionen für E-Commerce-Unternehmen zuzugreifen.

Es ist besser, Ihnen eine Mischung aus Finanzierungsoptionen zur Verfügung zu haben, da die Optionen plötzlich nicht mehr verfügbar sind oder sich erheblich ändern können. Beispielsweise kann eine Bank, die Kleinunternehmerkredite anbietet, ihre Geschäftstätigkeit einstellen, oder ein Kreditkartenunternehmen kann seine Bedingungen und Zinssätze ändern.

Wir hatten unsere [Kreditlinie] im September 2020 ohne Vorankündigung gezogen […] Glücklicherweise konnten wir etwas Zeit kaufen, einen SBA-7a-Kredit bekommen, um ihn abzuzahlen, und abgesehen von viel Stress und Verschwendung ungeschoren davonkommen Zeit.

-Ein Mitglied des ECF-Forums

Suchen Sie nach einer Finanzierung, wenn Sie Zeit haben, sie zu verfolgen

Die Finanzierung ist oft ein Kompromiss zwischen dem Geld, das Sie erhalten, und der Arbeit, die erforderlich ist, um es zu sichern. Kostengünstige Finanzierungsoptionen, wie z. B. Darlehen von traditionellen Banken, erfordern viel Zeit und Mühe, um sie zu sichern, einschließlich detaillierter Geschäftspläne, Finanzprognosen und persönlicher Garantien.

Auf der anderen Seite sind Kreditkarten oder Bargeldvorschüsse bei Händlern möglicherweise einfacher zu bekommen, aber mit höheren Gebühren und Zinssätzen verbunden. Daher müssen E-Commerce-Unternehmen die Kosten und Vorteile verschiedener Finanzierungsoptionen abwägen und diejenige auswählen, die ihren Bedürfnissen und Zielen am besten entspricht.

Banken, Kreditgenossenschaften und SBA-Darlehen

Lokale Banken und Kreditgenossenschaften sind oft die beste Option für eine kostengünstige und zuverlässige Finanzierung. Diese Institutionen bieten in der Regel eine Reihe von Finanzierungsoptionen an, darunter befristete Darlehen, Kreditlinien und Zugang zu Darlehen der Small Business Administration (SBA).

Es kann zwar einige Zeit dauern, eine Bank oder Kreditgenossenschaft zu finden, die die einzigartigen Bedürfnisse eines E-Commerce-Unternehmens versteht, aber der Aufwand lohnt sich in der Regel. Lokale Banken und Kreditgenossenschaften haben oft flexiblere Kreditvergabekriterien und bessere Konditionen als größere nationale Banken. Sie arbeiten auch eher mit E-Commerce-Händlern zusammen, um eine Finanzierungslösung auf ihre spezifischen Bedürfnisse zuzuschneiden.

Banken und Kreditgenossenschaften bieten vier gängige Finanzierungsoptionen für E-Commerce-Händler an:

- Laufzeitdarlehen: Der Kreditgeber stellt einen Pauschalbetrag zur Verfügung, der über einen festgelegten Zeitraum zurückgezahlt werden muss, typischerweise mit festen monatlichen Zahlungen.

- Kreditlinie: Der Kreditgeber stellt einen maximalen Geldbetrag zur Verfügung, auf den der Kreditnehmer zugreifen und den er nach Bedarf verwenden kann. Zinsen werden nur auf den geliehenen Betrag berechnet.

- SBA-Darlehen: Der Kreditgeber ermöglicht ein Darlehen, das von der Small Business Administration bereitgestellt wird

- Vermögensbasierte Kreditvergabe: Der Kreditgeber verwendet die Vermögenswerte des Kreditnehmers, wie z. B. Vorräte oder Forderungen, als Sicherheit zur Besicherung des Kredits.

Laufzeitdarlehen vs. Kreditlinie

Bei der Entscheidung zwischen einem befristeten Darlehen und einem Rahmenkredit sollten Händler ihre spezifischen Bedürfnisse und Ziele berücksichtigen.

A Laufzeitdarlehen ist eine gute Option für Händler, die einen bestimmten Geldbetrag benötigen, um ein bestimmtes Projekt oder einen Kauf zu finanzieren, z. B. den Umzug in ein neues Lager oder den Kauf neuer Geräte. Diese Art der Finanzierung sieht eine Pauschalsumme vor, die über einen festgelegten Zeitraum zurückgezahlt werden muss, typischerweise mit festen monatlichen Zahlungen.

Einige befristete Darlehen von ECF-Mitgliedern:

| Bank | Bewerten | Begrenzen |

| Verfolgungsjagd | Prime + 2-3 % | 100K |

A Kreditlinie ist eine gute Option für Händler, die ständigen Zugang zu Geldern benötigen, um variable Ausgaben zu decken oder sich bietende Gelegenheiten zu nutzen. Diese Art der Finanzierung sieht einen maximalen Geldbetrag vor, auf den der Kreditnehmer zugreifen und den er nach Bedarf verwenden kann.

Zinsen werden nur auf den geliehenen Betrag berechnet. Wenn Sie die Kreditlinie nicht in Anspruch nehmen, zahlen Sie keine Zinsen, was in Zeiten knapper Kassen unglaublich hilfreich ist.

Die beste Zeit, um ein Bank-LOC zu bekommen, ist, wenn Sie es nicht (ernsthaft) brauchen.

-Ein Mitglied des ECF-Forums

Einige Kreditlinien von ECF-Mitgliedern:

| Bank | Bewerten | Begrenzen |

| Bank of America | Prime + 4 % | 500K |

| PNC Bank | Prime + 4.5 % | 5M |

| Vertrauensmann | Prime + 0.75 % | 175K |

| Fünftes Drittel | 3.26% | 500K |

SBA-Kredite

Die Small Business Administration (SBA) bietet verschiedene Arten von Darlehen an:

- 7 (A)

- CDC-504

- CAP-Linien

- Exportkredite

- Microloans

- Katastrophendarlehen

Das 7(A) Darlehen ist die beliebteste Option. Es bietet Betriebskapital von bis zu 5 Millionen US-Dollar für Unternehmen mit einer anständigen Kreditwürdigkeit und kann eine Anzahlung von 10-20 % leisten. Es kann für eine Vielzahl von Zwecken verwendet werden, einschließlich dem Kauf von Ausrüstung, der Refinanzierung von Schulden, der Verbesserung eines Unternehmens oder dem Kauf eines Unternehmens.

Die Community Development Corporation bzw CDC/504-Darlehen ist speziell auf den Erwerb von selbstgenutzten Immobilien ausgerichtet. Die Bedingungen dieses Darlehens verlangen, dass der Kreditnehmer mindestens 51 % der Fläche für sein Geschäft belegt, und das Darlehen ist in der Regel so strukturiert, dass die Bank bis zu 50 %, die Community Development Corporation bis zu 40 % und der Kreditnehmer Kredite gewährt die restlichen 10 % als Anzahlung.

Das SBA CAP-Linie ist eine Kreditlinie von bis zu 5 Millionen US-Dollar, die in Verbindung mit einem 7(A)- oder 504-Darlehen verwendet werden kann. Diese Kreditlinien sind nützlich für E-Commerce-Händler, die saisonales Betriebskapital oder Bestellungen finanzieren müssen.

Das SBA-Exportkredit ist ein Darlehen von bis zu 5 Millionen US-Dollar, das speziell dazu bestimmt ist, amerikanischen Unternehmen dabei zu helfen, ihre Produkte nach Übersee zu exportieren. Diese Darlehen haben einige der besten Zinssätze und Bedingungen, die über die SBA erhältlich sind.

Das SBA Mikrokredit ist ein Kleinkredit von bis zu 50,000 Euro, wobei der durchschnittliche Kredit bei 13,000 Euro liegt. Diese Kredite sollen E-Commerce-Händlern Zugang zu Kapital für kleinere Projekte oder Anschaffungen verschaffen.

Schließlich wird der SBA-Katastrophendarlehen steht Unternehmen in ausgewiesenen Katastrophengebieten zur Verfügung, um ihnen zu helfen, sich von den Auswirkungen der Katastrophe zu erholen.

Finden und Sichern eines SBA-Darlehens

Nicht alle Banken verarbeiten SBA-Darlehen. Du kannst den ... benutzen SBA-Website für Kreditgeberberichte um eine Liste von Banken zu finden, die in der Vergangenheit SBA-Darlehen vergeben haben, und mit ihnen Kontakt aufzunehmen.

Es ist wichtig, sich daran zu erinnern, dass der SBA-Darlehensprozess sein kann sehr zeitaufwändig und erfordern eine detaillierte Dokumentation, daher ist es wichtig, früh zu beginnen und vorbereitet zu sein. Ein ECF-Mitglied sagte dazu:

Manchmal fühlte es sich wie ein zweiter Job an, es zu erledigen.

Wenn Sie für ein SBA-Darlehen abgelehnt werden, bedeutet dies, dass eine bestimmte Bank das Risiko nicht eingehen wollte. Sie können sich jederzeit erneut über eine andere Bank bewerben.

Einige SBA-Darlehen von ECF-Mitgliedern:

| Art des Darlehens | Bewerten | Begrenzen |

| 504 | 2-3 % | 810k für 25 Jahre |

| 504 | 2.9% | 1.6 Millionen für 25 Jahre |

Asset Based Lending

Vermögensbasierte Kreditvergabe ist eine Art der Finanzierung, bei der das Vermögen eines Unternehmens als Sicherheit für einen Kredit dient. Bei der vermögensbasierten Kreditvergabe bewertet der Kreditgeber den Wert der Vermögenswerte eines Unternehmens (z. B. Inventar, Ausrüstung und Forderungen), um den Kreditbetrag zu bestimmen, für den sich das Unternehmen qualifizieren kann.

Beim Asset Based Lending ändert sich regelmäßig Ihr maximaler Kapitalbetrag zusammen mit Ihrem Vermögen und Ihren Forderungen. Einige Banken verlangen jeden Monat Aktualisierungen Ihres Inventars. Diese Art der Kreditvergabe ist vorteilhaft, wenn Sie ein wachsendes Unternehmen haben, da die maximale Kapitalsumme mitwächst.

Andrew interviewte David Golob darüber Die Welt des Asset Based Lending im Podcast. Hören Sie es sich an, wenn Sie mehr erfahren möchten. 🎧

Einige vermögensbasierte Kredite von ECF-Mitgliedern:

| Bewerten | Begrenzen |

| Prime + 0.5 % | 3.5M |

| 4% | 1.5M |

Geldkarten

Eine sehr polarisierende Finanzierungsoption für E-Commerce-Unternehmen sind Kreditkarten. Sie sind bequem, flexibel und können in der Regel in wenigen Tagen oder Wochen gesichert werden.

Zusätzlich zu den Finanzierungsvorteilen bieten viele Kreditkarten auch Prämien, die Geschäftsinhabern wertvolle Vergünstigungen wie Cashback und Reiseprämien bieten können.

Kreditkarten geben Ihnen auch die Möglichkeit, die Zahlung zu verzögern, indem Sie ihre Nachfrist, auch Float genannt, verwenden.

Bevorzugte Kreditkarten aus der ECommerce Fuel Community

Es gibt ein paar Kreditkarten, die die ECF-Community liebt.

Chase Ink Business: 3x Punkte für jeden Kauf, der für Reisen und Versand ausgegeben wird

American Express Business Gold: 3x Punkte in einer einzelnen Kategorie Ihrer Wahl. Melden Sie sich für FedEx Open Savings an, um 5 % Kontoauszugsgutschriften auf FedEx-Gebühren zu erhalten

Capital One Spark-Geschäft: Einfache sofortige Genehmigungen und pauschal 2 % Cashback auf alles

Parker: Keine Sicherheiten, keine persönliche Garantie, 60 Tage Laufzeit

Einige Kreditkartentarife von ECF-Mitgliedern:

| Name und Vorname | Bewerten | Begrenzen |

| Bank of America-Visitenkarte | 13% APR | 70K |

| Jagdtinte bevorzugt | 45K | |

| Capital One Spark-Geschäft | 65K |

Zauberei für Kreditkartenprämien

Als jemand, der das Kreditkartenspiel nicht spielt, kann ich es nur so nennen, wie es für mich aussieht: Zauberei. 🪄

Wenn Sie gut darin werden, Kreditkarten zu maximieren, können Sie einige ernsthafte Belohnungen erhalten. In einer Diskussion im ECF-Forum ging es darum, die Belohnungen von zwei Amex-Karten zu kombinieren:

Wenn Sie monatlich 50 $ für Versand und Werbung auf einer Amex Gold Card ausgeben, sind das aufgrund des 4-fachen Multiplikators mit den NEUEN Goldkarten 200 Punkte pro Monat.

Sie können Amex-Punkte mit der [Amex Platinum Charles Schwab]-Karte an Schwab übertragen, wobei jeder Punkt in 0.0125 $ umgewandelt wird. Von Ihrem Schwab-Konto können Sie diese natürlich auszahlen oder zum Investieren verwenden.

Wenn ich 50 $ ausgebe, um 200 Punkte zu erhalten, und diese Punkte in Schwab übertrage, bekomme ich 2500 $ (200,000 x 0125). 2500 $ / 50,000 $ sind 5 %. Im Wesentlichen erhalte ich also 5 % Barrabatt auf meine Versand- und Werbeausgaben.

Ohne diese Zauberei könnten Sie mit der 2% Cashback-Rendite erhalten Capital One Spark-Geschäft Karte. Aber mit ein wenig Geschick und Planung können Sie eine Cashback-Rendite von 5 % erzielen. Wenn Sie Zehntausende für Versand und Werbung ausgeben, kann das ein riesig Unterschied.

Schutz der Geschäftskreditkarte

Es ist wichtig, dass sich Geschäftsinhaber bewusst sind, dass Geschäftskreditkarten nicht durch das geschützt sind Kreditkartengesetz. Das Kreditkartengesetz ist ein Bundesgesetz, das Schutz vorsieht Verbraucher. Diese Schutzmaßnahmen tun nicht gilt für Geschäftskreditkarten, also Vorsicht beim Käufer.

Niedrige Kreditwürdigkeit / neue Geschäftsoptionen

E-Commerce-Geschäftsinhaber mit niedriger Kreditwürdigkeit oder sehr neue Unternehmen haben möglicherweise Schwierigkeiten beim Zugang zu traditionellen Finanzierungsformen wie Bankdarlehen. Lassen Sie uns also die alternativen Finanzierungsmöglichkeiten für diese Art von E-Commerce-Unternehmen untersuchen.

Crowdfunding

Crowdfunding-Plattformen, wie z Kickstarter or Indiegogo ermöglichen es Unternehmen, Mittel von einer großen Anzahl von Einzelinvestoren zu beschaffen. Dies ist eine großartige Option, wenn Sie ein neues Produkt veröffentlichen möchten. Sie können die Finanzierung im Voraus sichern, um Produkte für genau die Menschen herzustellen, die sie wollen.

Unternehmensstipendien

Zuschüsse sind finanzielle Zuwendungen von privaten Organisationen oder staatlichen Stellen. Sie sind nicht mit finanziellen Bedingungen verbunden – was bedeutet, dass Sie keine Zinsen zahlen müssen.

Der Bewerbungsprozess kann jedoch langwierig und sehr wettbewerbsintensiv sein. Sie müssen auch eine erhebliche Menge an Recherchen durchführen, um Zuschüsse zu finden, für die Ihr spezifischer Unternehmenstyp qualifiziert ist.

Aber es gibt durchaus Fördermöglichkeiten für das eCommerce-Geschäft. Zum Beispiel die Die Business Development Bank of Canada spendet 15,000 US-Dollar um Ihr Unternehmen zu digitalisieren. Außerdem erhalten Sie Zugang zu einem 100,000-Dollar-Darlehen mit 0 % Zinsen. Dies könnte ein großer Segen sein, wenn Ihr Unternehmen alle Kriterien erfüllt.

Barvorschüsse von Händlern und erlösbasierte Finanzierung

Barvorschüsse von Händlern bieten Unternehmen einen pauschalen Bargeldbetrag im Austausch für einen Prozentsatz zukünftiger Verkäufe. Dies kann eine gute Option für E-Commerce-Unternehmen sein, die einen stetigen Strom eingehender Verkäufe haben und schnell auf Bargeld zugreifen müssen.

Sobald Sie anfangen, Verkäufe zu tätigen, werden Plattformen wie Amazon, PayPal, Shopify, oder Wegflieger Erleichtern Sie die Beantragung von Finanzmitteln für das Wachstum Ihres Unternehmens. Diese Gebühren sind jedoch anders strukturiert als der traditionelle effektive Jahreszins (APR), den Sie von einem Kreditkarten- oder Bankdarlehen erhalten.

Wenn Sie nicht aufpassen, können Bargeldvorschüsse von Händlern einen erheblichen Teil Ihrer Gewinne auffressen.

Ein Benutzer des ECF-Forums hat über seine Erfahrungen mit einem Händler-Barvorschuss gepostet:

Wir haben jetzt einen ausstehenden Kredit bei Wayflyer. Wir denken, dass sie ziemlich anständig sind. Nicht so billig wie eine Bank, aber wir zahlen fast 20 % Zinsen, wenn der effektive Jahreszins bereinigt wird.

Ein häufiger Gast im ECF-Podcast, Bill D'Alessandro, einen Taschenrechner geteilt das zeigt, wie sich ein 9 % Festzinsdarlehen als 44 % effektiver Jahreszins entpuppt.

Und hier ist die ehrliche Meinung eines anderen Benutzers zu seinem Barvorschuss beim Händler:

Das Geld wurde gebraucht, ich war dankbar, dass es verfügbar war, aber verdammt noch mal, die Zinsen haben uns fast am Leben gefressen und uns viel länger in der Geldkrise gehalten, als wir es nötig hätten.

Versuchen Sie, das Wachstum Ihres Unternehmens mit klassischen Finanzierungsmöglichkeiten zu finanzieren. Aber wenn Sie immer noch knapp sind und einen Cashflow benötigen, um die Dynamik aufrechtzuerhalten, ist ein Barvorschuss für Händler möglicherweise die beste Option.

Online-Ausleihe

Es ist erwähnenswert, dass einige Online-Banken zwischen einem Barvorschuss eines Händlers und einem befristeten Darlehen von einer lokalen Ziegel- und Mörtelbank sitzen. Zwei solche Beispiele sind Auf dem Deck und Kabbala.

Die Gebühren sind komplex und schwer mit einem traditionellen effektiven Jahreszins zu vergleichen. Aber im Allgemeinen sind sie einfacher zu sichern als ein befristeter Kredit von einer Bank und weniger teuer als ein Barvorschuss eines Händlers.

Abschließende Gedanken zur Finanzierung Ihres Unternehmens

Sie möchten ein wachsendes, florierendes E-Commerce-Geschäft. Aber Wachstum geht oft mit einem erhöhten Bargeldbedarf einher. Ob Sie in einen langwierigen Antrags- und Prüfungsprozess für niedrige Zinsen investieren oder sich für schnelles Geld mit höheren Zinsen entscheiden, stellen Sie sicher, dass Sie die beste Wahl für die Bedürfnisse Ihres Unternehmens treffen – und wachsen Sie weiter!

Wenn Sie weitere Tipps und Ressourcen zum Ausbau Ihres E-Commerce-Geschäfts wünschen, treten Sie unserer Community von Markeninhabern im 7- bis 8-stelligen Bereich bei. Alle unsere Mitglieder sind geprüfte Praktiker – keine Verkäufer oder Anfänger – und stellen sicher, dass jeder eine tiefgreifende, sinnvolle E-Commerce-Erfahrung teilen kann. Hört sich interessant an? Bewerben Sie sich noch heute für eine Mitgliedschaft und treten Sie uns bei.

Beitrag von Patrick Rauland

Patrick liebt Unternehmertum und unterrichtet E-Commerce-, Marketing- und WordPress-Kurse bei LinkedIn Learning. Er hat auch E-Commerce- und Mitgliedschaftssoftware entwickelt. Wenn er nicht vor einem Bildschirm sitzt, liebt er es, winzige Spielzeugminiaturen zu bemalen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.ecommercefuel.com/ecommerce-financing/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-financing