Der Besitz eines Eigenheims gilt für Australier seit langem als wichtiger Meilenstein im Leben und spielt auch eine wichtige Rolle, wenn es um die Steigerung des Ruhestandseinkommens geht. Hausbesitzer, die im Ruhestand eine Verkleinerung in ein kleineres Haus erwägen, könnten ihrem Super in letzter Minute einen Schub geben, indem sie bis zu 300,000 US-Dollar steuerfrei aus dem Verkauf einer Immobilie hinzugewinnen. Erfahren Sie mehr über Downsizer-Beiträge, die Anspruchskriterien und wie sich die Rentenansprüche auswirken könnten.

Was sind Downsizer-Beiträge?

Durch den Downsizer-Beitrag können ältere Aussies ihren Hauptwohnsitz verkaufen einen Teil des Erlöses auf sein Superkonto einzahlen.

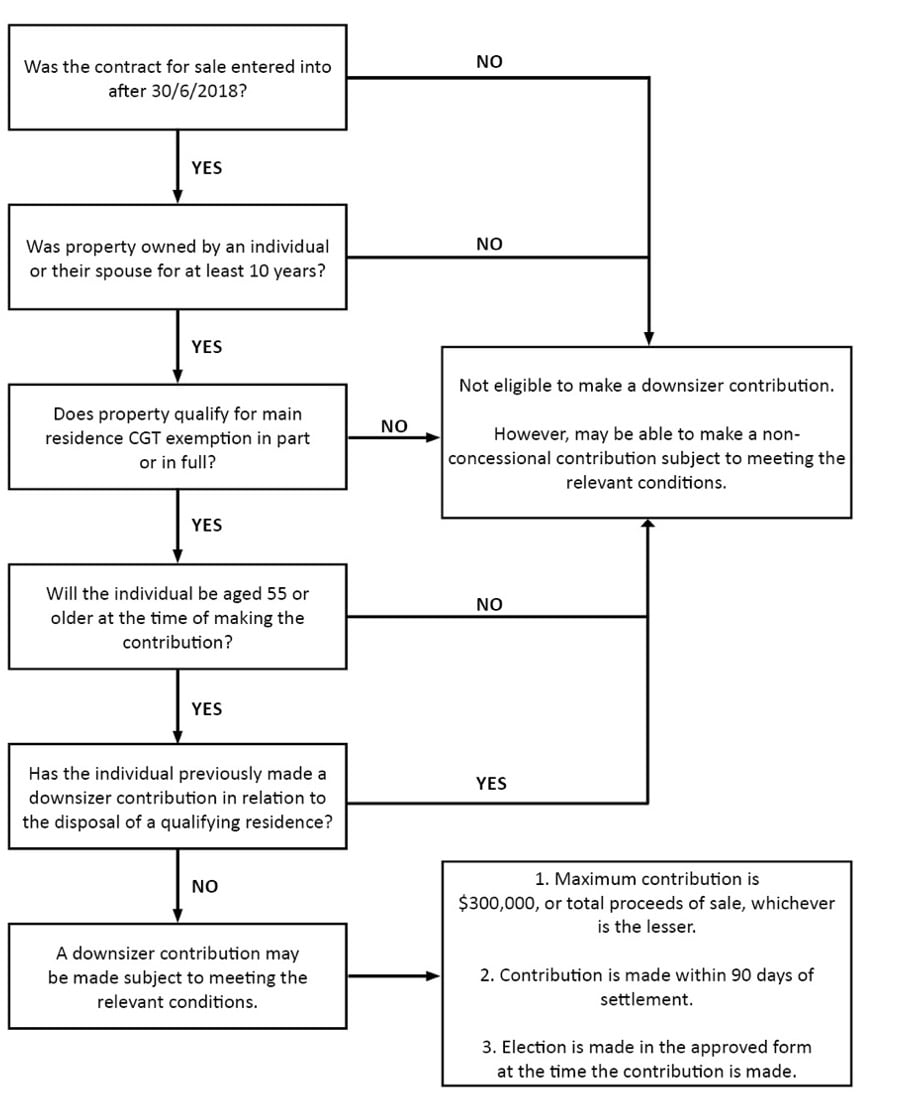

Ab dem 1. Januar 2023 können Hausbesitzer, die 55 Jahre oder älter sind, berechtigt sein, aus dem Erlös aus dem Verkauf ihres Hauses einen Downsizer-Beitrag von bis zu 300,000 US-Dollar an einen konformen Superfonds zu leisten, sofern es sich seit 10 Jahren oder länger im Besitz befindet. Vor dem 1. Januar 2023 mussten Sie mindestens 60 Jahre alt sein, um einen Downsizer-Beitrag leisten zu können.

Ein Downsizer-Beitrag wird nicht auf die Beitragsobergrenzen angerechnet – und kann auch dann geleistet werden, wenn eine Person insgesamt Super-Ersparnisse von mehr als 1.7 Millionen US-Dollar hat oder die Arbeitstestanforderungen nicht erfüllt. Es handelt sich um eine einmalige Vergünstigung, die nicht für den Verkauf von Wohnimmobilien in der Zukunft gilt.

Vorausgesetzt, Ihr Ehepartner ist seit dem 55. Januar 1 2023 Jahre oder älter, kann er aus demselben Erlös auch einen Downsizer-Beitrag in Höhe von bis zu 300,000 US-Dollar an seine eigene Vorsorge leisten, selbst wenn er kein Eigentümer der Immobilie ist. Die Paarbeiträge dürfen jedoch nicht höher sein als der Gesamtverkaufspreis der Immobilie.

Was sind die Vorteile?

Beitragsobergrenzen gelten nicht:

Unabhängig davon, wie viel Sie bereits in Ihrem Super-Guthaben haben, gilt der Super-Gesamtspartest nicht für Downsizer-Beiträge.

Steuereffizient:

Der Downsizer-Beitrag ist ein Beitrag nach Steuern, es wird also auf dem Weg dorthin keine Steuer gezahlt.

Sie müssen keine neue Immobilie kaufen:

Das Geld, das Sie durch den Verkauf erzielen, muss nicht für den Kauf eines neuen Hauses verwendet werden, und es besteht keine Notwendigkeit, in etwas Kleineres oder Billigeres umzuziehen.

Was sind die Zulassungskriterien?

Das Schlüsselkriterien für die Qualifizierung für Downsizer-Beiträge sind:

- Sie müssen mindestens 55 Jahre alt sein. Es gibt keine Altersobergrenze für Downsizer-Beiträge und auch keine Arbeitstestpflicht.

- Sie müssen über einen ununterbrochenen Zeitraum von mindestens 10 Jahren Eigentümer der Immobilie sein. Dies wird in der Regel vom Datum Ihrer ursprünglichen Abrechnung beim Kauf der Immobilie bis zum Abrechnungsdatum beim Verkauf der Immobilie gemessen.

- Die zu verkaufende Immobilie muss zum Zeitpunkt des Verkaufs Ihr Familienwohnsitz (Hauptwohnsitz) sein oder sie muss im Rahmen der Hauptwohnsitzbefreiung teilweise von der Kapitalertragssteuer (CGT) befreit sein.

- Das Haus, das Sie verkaufen, muss in Australien liegen.

- Einige Arten von Immobilien fallen nicht unter die Downsizer-Regeln, darunter als Finanzinvestition gehaltene Immobilien, bei denen es sich nicht um den Hauptwohnsitz handelt, Wohnwagen, Hausboote und andere Mobilheime. Auch unbebaute Grundstücke sind nicht förderfähig.

Wie wirken sich Downsizer-Beiträge auf Rentenansprüche aus?

Einen Downsizer-Beitrag leisten kann Ihren Anspruch auf eine Altersrente oder eine DVA-Dienstleistungsrente verringern oder sogar aufheben. Daher ist es wichtig, die Vorteile gegen die möglichen Auswirkungen auf Ihr Ruhestandseinkommen abzuwägen, bevor Sie diese Option in Anspruch nehmen.

Als Ihr Hauptwohnsitz ist Ihre Wohnung von der Prüfung des Altersrentenvermögens ausgenommen und bleibt bis zu 24 Monate nach dem Verkauf der Immobilie davon befreit (mit Wirkung ab 1. Januar 2023). Sobald jedoch der Befreiungszeitraum abgelaufen ist, werden die verbleibenden Erlöse aus dem Verkauf Ihres Hauses bei der Altersrenten-Einkommensprüfung angerechnet – es gilt ein Verdienst von 0.25 Prozent, dem derzeit niedrigeren Steuersatz –, was bedeuten könnte, dass Sie Anspruch auf staatliche Leistungen haben Unterstützungsleistungen – etwa die Altersrente – werden gekürzt oder gekürzt.

Beispiel einer Fallstudie

Fred und Francis sind 68 bzw. 66 Jahre alt.

Sie sind seit 12 Jahren Eigentümer ihres Familienhauses, in den ersten drei Jahren ihres Besitzes war es jedoch vermietet.

Sie melden ihr Haus im Mai 2022 zum Verkauf an und schließen einen Vertrag über den Verkauf des Hauses für 900,000 US-Dollar im Juli 2022 ab.

Sie planen den Kauf einer Wohnung für 500,000 Dollar. Der Überschuss aus dem Verkauf ihres Hauptwohnsitzes beträgt 400,000 US-Dollar.

Sie könnten jeweils einen Downsizer-Beitrag von 200,000 US-Dollar oder eine beliebige andere Kombination bis zu einem Höchstbetrag von 300,000 US-Dollar pro Person leisten.

Wenn Fred und Francis eine Altersrente beziehen, wird der überschüssige Erlös aus dem Verkauf ihres Hauptwohnsitzes (400,000 US-Dollar) als steuerpflichtiger Vermögenswert behandelt und führt dazu, dass sich ihre Altersrente verringert oder nicht mehr zahlbar ist, abhängig von ihrer finanziellen Gesamtlage .

Verwenden Sie das folgende Flussdiagramm, um Ihre Berechtigung zur Leistung eines Downsizer-Beitrags zu beurteilen.

„Die in diesem Dokument enthaltenen Informationen stellen keine Finanzproduktberatung dar. Sie sollten darüber nachdenken, unabhängigen Rat einzuholen, bevor Sie finanzielle Entscheidungen treffen. Obwohl bei der Erstellung dieses Dokuments größte Sorgfalt angewendet wurde (unter Verwendung von Quellen, die als zuverlässig und genau gelten), übernimmt keine Person, einschließlich Centrepoint Alliance Limited oder ein Mitglied der Centrepoint Alliance-Unternehmensgruppe, im größtmöglichen gesetzlich zulässigen Umfang die Verantwortung für jeglicher Verlust, der einer Person durch das Vertrauen auf diese Informationen entsteht.“

Ist Downsizer Contribution das Richtige für Sie?

Bevor Sie Ihr Haus verkaufen, überlegen Sie sorgfältig die Vor- und Nachteile sowie die potenziellen Auswirkungen, die Downsizer-Beiträge auf etwaige staatliche Ansprüche haben könnten. Wenn Sie erwägen, einen Downsizer-Beitrag zu leisten, Holen Sie sich professionelle Finanzberatung So können Sie eine fundierte Entscheidung über Ihr Ruhestandseinkommen treffen.

Obwohl bei der Erstellung dieser Veröffentlichung größte Sorgfalt angewendet wurde, wird keine Garantie für die Richtigkeit der Informationen übernommen und Finservice Pty Ltd (Mortgage Express) übernimmt keine Verantwortung für etwaige Fehler oder Auslassungen. Diese Veröffentlichung stellt keine personalisierte Finanzberatung dar. Es kann sein, dass es für die individuellen Umstände nicht relevant ist. Nichts in dieser Veröffentlichung stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Kauf, Verkauf oder zur Beibehaltung einer Investition oder einer Einzahlung bei einer Person dar und sollte auch nicht als solche verstanden werden. Sie sollten professionellen Rat einholen, bevor Sie Maßnahmen im Zusammenhang mit den in dieser Veröffentlichung behandelten Themen ergreifen. Eine Offenlegungserklärung ist auf Anfrage kostenlos erhältlich.

Finservice Pty Ltd (Mortgage Express) ist als Unternehmenskreditvertreter (Corporate Credit Representative Nummer 397386) autorisiert, Kreditaktivitäten im Namen von BLSSA Pty Ltd (Australian Credit License Nummer 391237) ACN 123 600 000 | durchzuführen Vollmitglied der MFAA | Mitglied der Australian Financial Complaints Authority (AFCA) | Mitglied von Choice Aggregation Services.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Automobil / Elektrofahrzeuge, Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- BlockOffsets. Modernisierung des Eigentums an Umweltkompensationen. Hier zugreifen.

- Quelle: https://www.mortgage-express.com.au/blog/downsizer-contributions-superannuation