In dieser Analyse befassen wir uns mit den Kontrasten zwischen traditionellem und digitalem Banking und beleuchten Benutzererfahrungen, Wachstumsmuster und Innovationen, die digitale Banken auszeichnen. Darüber hinaus werden wir untersuchen, ob der Aufstieg digitaler Banken tatsächlich eine erhebliche Bedrohung für die Langlebigkeit traditioneller Bankinstitute darstellt.

Was sind digitale Banken?

Im weiten Finanzbereich haben sich digitale Banken als moderne Lösung für die Einschränkungen des traditionellen Bankwesens herausgestellt. Diese Banken sind ausschließlich online oder über mobile Apps tätig und verfügen nicht über die physischen Filialen, an die viele gewöhnt sind. Stattdessen nutzen sie die Leistungsfähigkeit der Technologie, um ihren Nutzern eine Reihe von Finanzdienstleistungen anzubieten, von Standard-Girokonten bis hin zu komplexen Finanztools. Beispiele für bekannte reine Digitalbanken im Vereinigten Königreich sind Monzo, Starling Bank, Revolut und Chase. Diese Banken erfreuen sich rasch wachsender Beliebtheit und bieten wettbewerbsfähige Alternativen zu ihren traditionellen Pendants. Die Hauptunterschiede zwischen digitalen und traditionellen Banken liegen nicht nur in ihrer physischen Präsenz (oder dem Fehlen einer solchen), sondern auch in ihren operativen Ansätzen:

- Kosteneffizienz: Ohne den Aufwand für die Aufrechterhaltung stationärer Filialen und ohne großen Personalbestand geben digitale Banken die Einsparungen häufig durch niedrigere Gebühren und bessere Zinssätze an die Kunden weiter.

- Geschwindigkeit und Zugänglichkeit: Der Online-Charakter digitaler Banken ermöglicht einen Zugriff rund um die Uhr, Aktualisierungen in Echtzeit und schnellere Transaktionsprozesse.

- Innovative Funktionen: Viele digitale Banken sind führend in Sachen Innovation und bieten Tools für Budgetierung, Einsparungen und sogar Investitionen an, die oft direkt in ihre Plattformen integriert sind.

- Regulierungsrahmen: Sowohl digitale als auch traditionelle Banken unterliegen Finanzvorschriften, digitale Banken stehen jedoch vor besonderen Herausforderungen. Beispielsweise hat die Financial Conduct Authority (FCA) im Vereinigten Königreich spezifische Vorschriften für digitale Banken erlassen, die sich auf Aspekte wie Cybersicherheit, Datenschutz und Online-Transaktionsabwicklung konzentrieren. Diese Vorschriften sind häufig strenger oder anderer Natur als diejenigen für traditionelle Banken und spiegeln die einzigartigen Risiken und Betriebsmodelle des digitalen Bankings wider.

Es ist jedoch wichtig zu beachten, dass das Herzstück des Bankwesens – die Verwahrung von Geldern, die Erleichterung von Transaktionen und die Bereitstellung von Finanzdienstleistungen – sowohl auf digitalen als auch auf traditionellen Plattformen gleich bleibt.

Popularität und Wachstum digitaler Banken

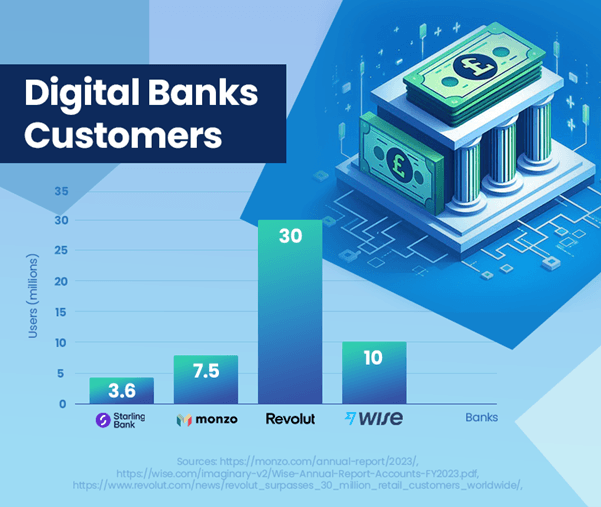

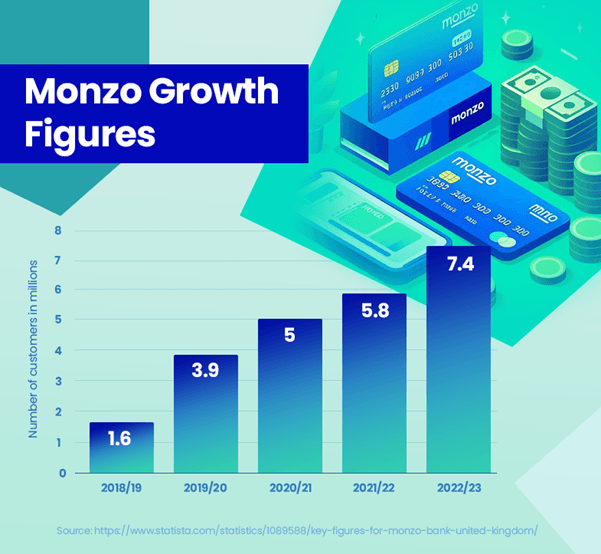

Der Aufstieg digitaler Banken im Vereinigten Königreich bedeutet einen deutlichen Wandel in den Bankpräferenzen der Verbraucher. Diese Banken haben ein beeindruckendes Wachstum der Nutzerzahlen und der Marktpräsenz verzeichnet. Monzo hat 7.5 Millionen Nutzer gemeldet[1], und die Nutzerbasis der Starling Bank im Vereinigten Königreich erreichte 3.6 Millionen[2], was ihre zunehmende Beliebtheit unterstreicht. Im Gegensatz dazu hat HSBC, eine große traditionelle Bank, 39 Millionen Kunden[3], was den Größenunterschied zwischen etablierten und aufstrebenden Bankmodellen hervorhebt.

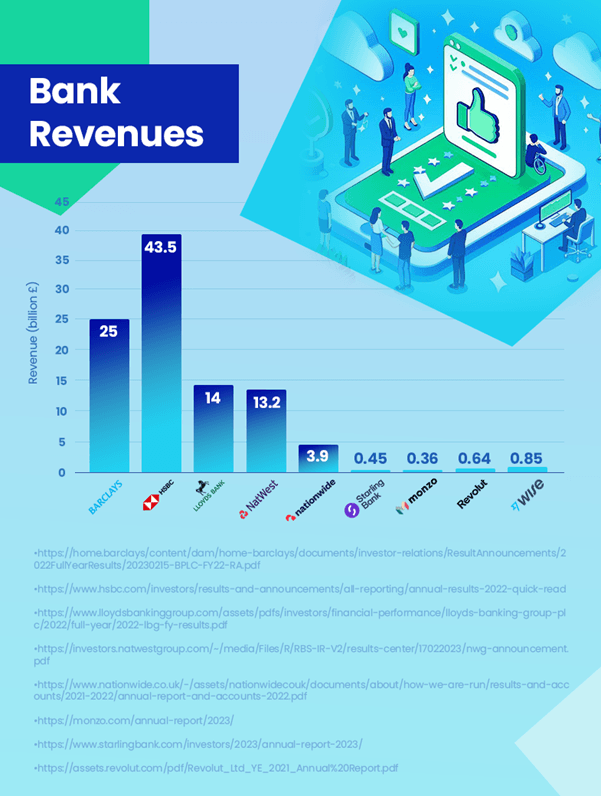

Wenn es um Einnahmen geht, liegen die traditionellen Banken immer noch mit deutlichem Vorsprung an der Spitze. HSBC beispielsweise verzeichnete einen Umsatz von 43.5 Milliarden Pfund[4]. Im Vergleich dazu erwirtschaftete die profitabelste digitale Bank, Wise, 0.85 Milliarden Pfund[5] an Einnahmen. Dahinter folgt Revolut mit 0.64 Milliarden Pfund[6] und Starling mit 0.45 Milliarden Pfund[2]. Es ist wichtig zu beachten, dass die Zahlen von Revolut aus dem Jahr 2021 stammen und der Umsatz jetzt höher sein könnte. Obwohl digitale Banken wachsen, liegen sie in Bezug auf die Umsatzgenerierung immer noch weit hinter traditionellen Banken zurück.

Trotz des beeindruckenden Wachstumskurses digitaler Banken stellt ihr aktueller Marktanteil keine nennenswerte Bedrohung für die Dominanz traditioneller Banken dar. Eine wichtige Überlegung ist, dass viele Verbraucher digitale Banken möglicherweise nicht als Hauptkonto nutzen. Es ist üblich, dass Menschen Konten bei größeren traditionellen Banken unterhalten und gleichzeitig die Dienstleistungen digitaler Banken in Anspruch nehmen. Dieser Dual-Banking-Ansatz legt nahe, dass die Auswirkungen digitaler Banken auf traditionelle Institutionen in dieser Phase eher komplementärer als völlig konkurrenzfähiger Natur sind.

Die Zukunftsentwicklung für digitale Banken ist jedoch positiv und es wird mit einem anhaltenden Nutzerwachstum und einer anhaltenden Marktdurchdringung gerechnet. Dieser Trend könnte traditionelle Banken zu weiteren Innovationen und Anpassungen veranlassen, insbesondere in den Bereichen digitale Benutzererfahrung und Finanztechnologie.

Diese Daten verdeutlichen, dass digitale Banken zwar erhebliche Fortschritte machen, derzeit jedoch eher als Ergänzung zum traditionellen Bankmodell denn als direkter Ersatz dienen.

Wie vergleichen sich die Einnahmen digitaler und traditioneller Banken?

Der Vergleich der Erträge zwischen digitalen und traditionellen Banken liefert wertvolle Einblicke in die aktuelle Bankenlandschaft. Traditionelle Banken wie HSBC konnten ihren Vorsprung bei der Umsatzgenerierung behaupten und meldeten im Jahr 43.5 einen Umsatz von 2023 Milliarden Pfund. Ihr umfangreiches Dienstleistungsangebot, ihr größerer Kundenstamm und ihre internationale Präsenz tragen wesentlich dazu bei.

Obwohl die Nutzerzahl digitaler Banken schnell wächst, verzeichnen sie im Vergleich immer noch bescheidene Umsätze. Wise, die profitabelste digitale Bank, meldete einen Umsatz von 0.85 Milliarden Pfund, was darauf hindeutet, dass digitale Banken ihren Marktanteil stetig ausbauen.

Der Wachstumskurs digitaler Banken konzentriert sich auf benutzerfreundliche Plattformen und innovative Dienstleistungen und ist damit für zukünftiges Wachstum gut aufgestellt. Ihre niedrigeren Betriebskosten und technologischen Fortschritte sind die Haupttreiber dieses Wachstumskurses.

Als Reaktion auf den Aufstieg digitaler Banken entwickeln traditionelle Banken ihre digitalen Angebote weiter. Ein bemerkenswertes Beispiel ist die Einführung von Chase durch JPMorgan Chase im Vereinigten Königreich im Jahr 2021, einer digitalen Bank, die darauf abzielt, den wachsenden Markt für Digital-First-Banking-Lösungen zu erobern. Diese Initiative zeigt, wie sich traditionelle Banken anpassen, um wettbewerbsfähig zu bleiben und den veränderten Verbraucherpräferenzen im digitalen Zeitalter gerecht zu werden.

Während traditionelle Banken derzeit einen erheblichen Umsatzvorsprung haben, führen die wachsende Präsenz und der Einfluss digitaler Banken auf dem Markt zu branchenweiten Veränderungen. In der künftigen Bankenlandschaft könnte sich die Ertragslücke verringern, da digitale Banken weiter expandieren und traditionelle Banken sich anpassen.

Benutzerzufriedenheit: Digitale vs. traditionelle Banken

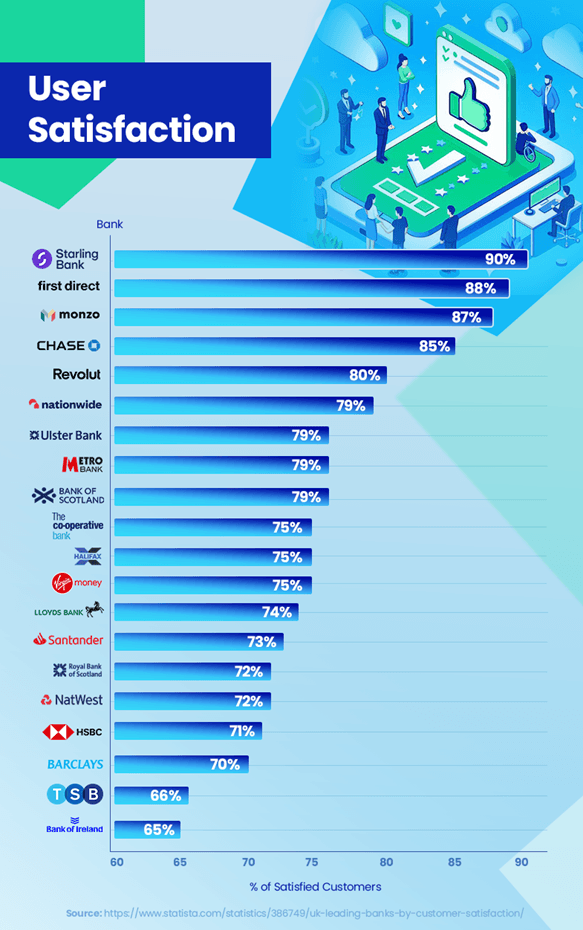

Im Wettbewerbsumfeld des Bankwesens ist die Kundenzufriedenheit ein entscheidendes Unterscheidungsmerkmal. Aktuelle Trends und Daten geben interessante Einblicke in die diesbezügliche Entwicklung digitaler und traditioneller Banken. Digitale Banken erzielen hohe Kundenzufriedenheitsbewertungen. Starling Bank liegt mit einer beeindruckenden Zufriedenheitsrate von 90 % an der Spitze, dicht gefolgt von Monzo Bank mit 87 % und Chase mit 85 %.[7]. Diese hohen Punktzahlen spiegeln ihren Fokus auf Benutzererfahrung, innovative Funktionen wie Echtzeit-Transaktionsbenachrichtigungen und personalisierte Budgetierungstools wider, die bei ihrem Kundenstamm gut ankommen.

Im Gegensatz dazu standen traditionelle Banken vor der Herausforderung, mit diesem Zufriedenheitsgrad Schritt zu halten. Beispielsweise haben HSBC und Barclays Bank Zufriedenheitsraten von 71 % bzw. 70 %[7]. Obwohl sie über einen starken Kundenstamm verfügen, waren für einige Kunden Probleme wie längere Wartezeiten beim Kundenservice und weniger agile Reaktionen auf technologische Fortschritte ein Streitpunkt.

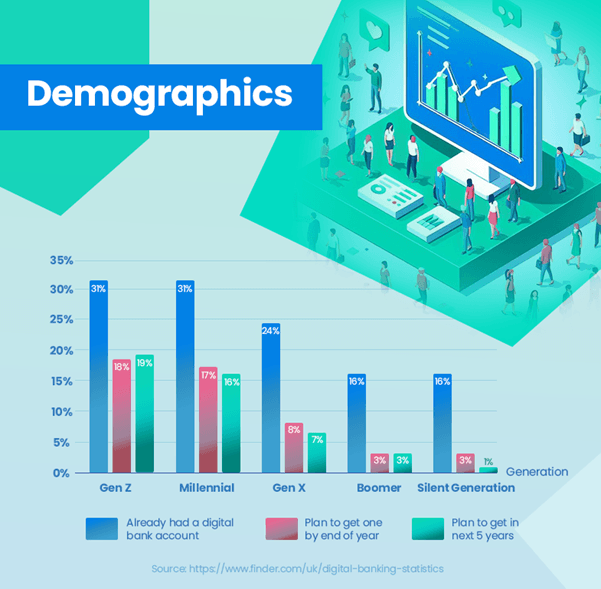

Die Einführung des digitalen Bankings zeigt einen deutlichen Trend in verschiedenen Altersgruppen. Ein erheblicher Teil der jüngeren Generationen hat sich bereits für digitale Banken entschieden – 31 % der Generation Z und Millennials verfügen bereits über digitale Bankkonten, was ihre Vorliebe für technologiegesteuerte Banklösungen widerspiegelt. Dies steht im krassen Gegensatz zu älteren Generationen, wo die Akzeptanzraten deutlich niedriger sind – nur 24 % bei der Generation X, 16 % bei den Babyboomern und 13 % bei der Silent Generation[8]. Diese Daten verdeutlichen deutlich die stärkere Neigung jüngerer Nutzer zum digitalen Banking, während ältere Generationen immer noch zu traditionellen Banken tendieren.

Allerdings sind traditionelle Banken in diesem Szenario nicht statisch. Viele investieren stark in die digitale Transformation, um das Online-Banking-Erlebnis zu verbessern und die Zufriedenheitslücke zu schließen.

Vertrauen und Sicherheit bleiben im Bankwesen von größter Bedeutung. Digitale Banken müssen ihre Zuverlässigkeit und Sicherheit kontinuierlich unter Beweis stellen, während traditionelle Banken Innovationen vorantreiben müssen, ohne das über Jahrzehnte aufgebaute Vertrauen zu gefährden.

Während digitale Banken derzeit bei der Kundenzufriedenheit führend sind, deuten die zunehmenden Bemühungen traditioneller Banken insgesamt auf eine Wettbewerbslandschaft hin, die sich auf die Verbesserung des Kundenerlebnisses in allen Bereichen konzentriert.

Mögliche Erklärungen für höhere Zufriedenheit

Die Tatsache, dass digitale Banken im Vergleich zu traditionellen Banken eine höhere Kundenzufriedenheit erzielen, kann auf mehrere Faktoren zurückgeführt werden. Digitale Banken konzentrieren sich stark auf das Kundenerlebnis. Ihre Plattformen, die oft auf innovativer Technologie basieren, sind benutzerfreundlich und intuitiv gestaltet. Dieser Fokus auf die Customer Journey führt zu höheren Zufriedenheitsraten.

Digitale Banken sind in der Regel agiler und können neue Technologien schneller einführen. Funktionen wie Echtzeitbenachrichtigungen, Budgetierungstools und eine einfache Kontoverwaltung direkt in mobilen Apps erfüllen die Bedürfnisse eines digital versierten Kundenstamms.

Personalisierung ist eine weitere Stärke digitaler Banken. Sie nutzen Datenanalysen, um die Bedürfnisse und Vorlieben der Kunden zu verstehen und so ihre Dienstleistungen effektiver anzupassen. Da diese Banken auf Digitalisierung setzen, können sie ihre Dienstleistungen auf der Grundlage des Kundenfeedbacks schnell anpassen und verbessern. Diese Reaktionsfähigkeit stellt sicher, dass sie sich kontinuierlich weiterentwickeln, um den sich ändernden Kundenerwartungen gerecht zu werden.

Der Komfort, die Finanzen jederzeit und von jedem Ort aus verwalten zu können, ist ein wesentlicher Vorteil. Digitale Banken machen physische Filialbesuche überflüssig und entsprechen dem Lebensstil moderner Verbraucher, die Online-Transaktionen bevorzugen.

Diese Faktoren tragen gemeinsam zu einer höheren Zufriedenheit der Kunden digitaler Banken bei. Da digitale Banken weiterhin Innovationen entwickeln und ihre Dienstleistungen anpassen, werden sie diesen Zufriedenheitsvorteil gegenüber traditionellen Banken wahrscheinlich beibehalten oder sogar noch steigern.

Welche Funktionen digitaler Banken ziehen Benutzer an?

Die wachsende Beliebtheit digitaler Banken lässt sich größtenteils auf ihre besonderen Merkmale zurückführen, die gut zu den Bedürfnissen und Vorlieben moderner Verbraucher passen. Die benutzerfreundliche Oberfläche und das nahtlose Banking-Erlebnis, das digitale Banken, oft über mobile Apps, bieten, sind ein großer Anziehungspunkt, insbesondere für technikaffine Generationen, die Wert auf Effizienz und Einfachheit bei ihren Transaktionen legen.

Integrierte Budgetierungstools in Plattformen wie Monzo und Starling Bank bieten Benutzern die Möglichkeit, Ausgaben zu verfolgen, finanzielle Ziele festzulegen und ihre Finanzen effektiver zu verwalten. Dies findet insbesondere bei jüngeren Nutzern großen Anklang, da sie daran interessiert sind, mithilfe von Technologie ihre finanziellen Kenntnisse und Kontrolle zu verbessern.

Der mühelose Anmeldevorgang ist ein weiteres Highlight digitaler Banken. Benutzer können innerhalb weniger Minuten ein Konto einrichten, ohne eine Filiale aufsuchen zu müssen, was einen krassen Gegensatz zu den oft langwierigen Verfahren traditioneller Banken darstellt.

Digitale Banken füllen auch die Lücke in Bereichen, in denen traditionelle Bankfilialen geschlossen wurden. Sie bieten grundlegende Bankdienstleistungen an und stellen so sicher, dass die Menschen in diesen Gebieten nicht finanziell unterversorgt sind.

Banken wie Starling ermöglichen einfache internationale Zahlungen und Währungsumtausch, oft mit niedrigeren Gebühren im Vergleich zu traditionellen Banken. Dies ist insbesondere für diejenigen von Vorteil, die häufig reisen oder internationale Transaktionen durchführen.

Innovative Funktionen wie die Möglichkeit, Glücksspieltransaktionen zu blockieren, virtuelle Karten zu erstellen und Echtzeitbenachrichtigungen für Transaktionen anzubieten, bieten ein Maß an Kontrolle und Anpassung, das traditionellen Banken oft fehlt.

Diese Merkmale machen digitale Banken insgesamt äußerst attraktiv, insbesondere für diejenigen, die ein Bankerlebnis suchen, das auf das digitale Zeitalter abgestimmt ist. Daher sind digitale Banken für immer mehr Verbraucher nicht nur eine Wahl, sondern eine Vorliebe.

Zusammenfassung

Der Bankensektor erlebt mit dem Aufkommen digitaler Banken einen entscheidenden Wandel, der traditionelle Bankinstitute herausfordert. Diese Entwicklung wird durch veränderte Verbraucherpräferenzen, technologische Fortschritte und die innovativen Ansätze digitaler Banken vorangetrieben.

Während traditionelle Banken in Bezug auf Umsatz und Kundenstamm weiterhin führend sind, gewinnen digitale Banken schnell an Boden, insbesondere bei jüngeren Generationen, die Benutzerfreundlichkeit, Innovation und digitale Integration in ihr Bankerlebnis bevorzugen.

Die Zukunft des Bankwesens scheint eine Mischung aus beiden Welten zu sein. Traditionelle Banken setzen zunehmend auf digitale Strategien, um wettbewerbsfähig zu bleiben, während digitale Banken bestrebt sind, ihre Dienstleistungen und das Vertrauen ihrer Kunden auszubauen. Dieses Gleichgewicht deutet auf ein stärker kundenorientiertes Bankumfeld hin, in dem Auswahl und Komfort an erster Stelle stehen.

Beide Arten von Banken müssen sich weiterhin an die Bedürfnisse der Verbraucher und technologische Trends anpassen. Für traditionelle Banken könnte dies eine weitere digitale Transformation bedeuten. Für digitale Banken liegt der Schwerpunkt möglicherweise auf der Erweiterung ihrer Dienstleistungen und der Verbesserung von Sicherheit und Vertrauenswürdigkeit.

Wenn sich der Wettbewerb verschärft, wird er wahrscheinlich weitere Innovationen und Verbesserungen in der gesamten Branche vorantreiben und den Verbrauchern bessere Dienstleistungen, mehr Auswahlmöglichkeiten und verbesserte Bankerlebnisse bieten.

Zusammenfassend lässt sich sagen, dass sich die Bankenlandschaft derzeit einem erheblichen Wandel unterzieht. Der Aufstieg digitaler Banken markiert eine neue Ära im Finanzwesen, die verspricht, die Art und Weise, wie Bankdienstleistungen von Kunden erbracht und erlebt werden, neu zu gestalten.

Bibliographie

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php