- US-Aktienindizes erschreckt von den „falkenhaften“ Kommentaren des Fed-Vorsitzenden Powell.

- Der USD wurde ausverkauft, während sichere Hafenwährungen, JPY und CHF gefragt waren.

- Der asiatische Aktienmarkt entwickelte sich überdurchschnittlich, während sich die Indizes in Hongkong vom wichtigen gleitenden 200-Tage-Durchschnitt erholten.

Keine Überraschung von der US-Notenbank, das Ergebnis der geldpolitischen Sitzung der Federal Reserve gestern, bei der die Fed ihren Leitzins wie erwartet um 25 Basispunkte, seinen 10th Anstieg in diesem aktuellen Straffungszyklus auf einen Zielbereich von 5 % bis 5.25 %.

Am wichtigsten ist, dass sie durch eine Änderung der Tonalität in ihrer geldpolitischen Erklärung eine mögliche Pause in ihrem aktuellen Zinserhöhungszyklus signalisiert hat; es heißt nicht mehr, dass es weitere Zinserhöhungen „erwartet“, sondern nur, dass es die eingehenden Daten beobachten wird, um festzustellen, ob weitere Zinserhöhungen „angemessen sein könnten“.

Das Überraschende kam während der Pressekonferenz des Fed-Vorsitzenden Powell, wo er mehrere „falkenhafte“ Kommentare machte, die implizierten, dass die derzeitige Haltung der Fed in Richtung Inflationsziele verzerrt sei, anstatt die potenzielle Kreditklemme aufgrund der regionalen Bankenturbulenzen in den USA anzugehen zu einem langsameren Wirtschaftswachstum und einem schwachen Arbeitsmarkt führen;

„Die Bedingungen im Bankensektor haben sich verbessert.“

„Wir halten an unserem Inflationsziel von 2 % fest.“

„Der Arbeitsmarkt bleibt sehr angespannt.“

„Der Fall, eine Rezession zu vermeiden, ist wahrscheinlicher als eine zu haben.“

Insgesamt reagierte der US-Aktienmarkt nicht positiv auf solche Kommentare und verkaufte ab, wobei alle drei großen Indizes die US-Sitzung mit Verlusten beendeten; S&P 500 (-0.70 %), Nasdaq 100 (-0.64 %) und Dow Jones Industrial Average (-0.80 %).

Die Underperformer waren die Finanzwerte und Banken, wobei der SPDR S&P Regional Banking ETF um -1.80 % einbrach, da die Befürchtungen einer weiteren Belastung der Bilanzen der US-Regionalbanken bestehen bleiben. Die jüngsten negativen Nachrichten von PacWest Bancorp, einer in Kalifornien ansässigen mittelgroßen US-Bank, deren Aktienkurs im nachbörslichen Handel um -50 % einbrach, als sie ankündigte, dass sie eine Strategie prüfen würde, trugen nicht viel dazu bei, solche Befürchtungen zu zerstreuen Verkauf.

Für den FOMC im September ist eine Zinssenkung eingepreist

Trotz der restriktiven Tonalität des Fed-Vorsitzenden Powell erwarten die Märkte immer noch, dass ein Pivot der Fed einen neuen Zinssenkungszyklus einleiten wird, bevor 2023 endet. Basierend auf dem CME Watch-Tool FedWatch, das aus Preisdaten abgeleitet wurde, die von den 30-Tage-Fed-Funds-Futures impliziert wurden, hat eine 89-prozentige Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte während der FOMC-Sitzung am 20. September 2023 angezeigt.

Diese gesteigerte Erwartung einer ersten Leitzinssenkung der Fed im September hat dazu geführt, dass das vordere Ende der US-Treasury-Renditekurve, das empfindlicher auf Veränderungen in der Geldpolitik reagiert, stärker fällt als das längere Ende; die Rendite zweijähriger US-Staatsanleihen fiel um 2 Basispunkte und schloss gestern in der US-Sitzung bei 16 %, einem Fünf-Wochen-Tief.

USD ausverkauft & sichere Hafenwährungen, JPY und CHF gefragt

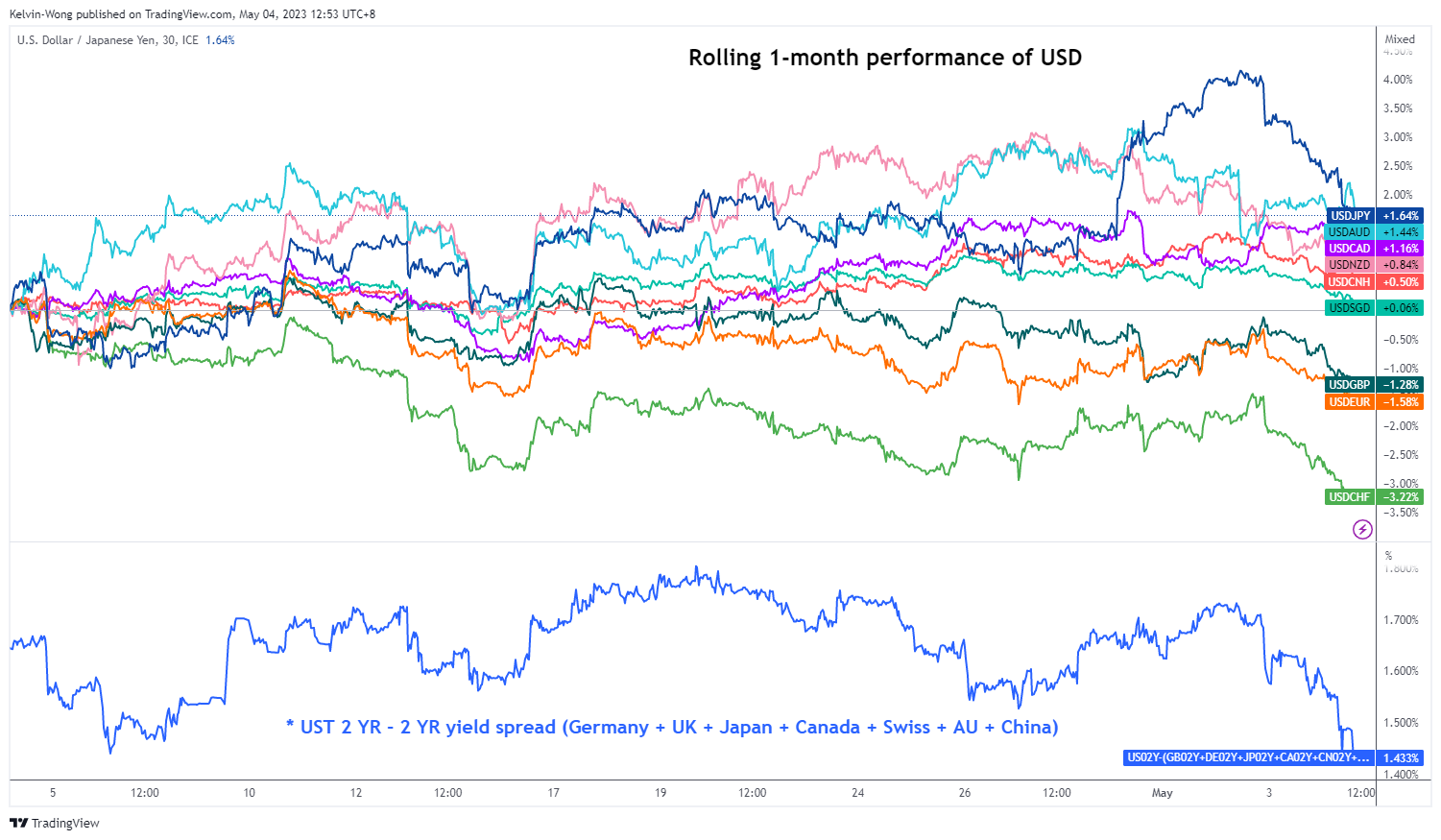

Abb. 1: Rollierende 1-Monats-Performance des USD gegenüber den wichtigsten Währungen mit CNH und SGD, Stand 4. Mai 2023

(Quelle: TradingView, zum Vergrößern des Diagramms klicken)

Der jüngste Rückgang der Rendite 2-jähriger US-Treasuries hat zu einem weiteren Rückgang des Renditeaufschlags 2-jähriger US-Treasuries gegenüber dem Rest der Welt geführt; Die US-Rendite gegenüber einem Korb gleichgewichteter Staatsanleihen aus Deutschland, Großbritannien, Japan, Kanada, der Schweiz, Australien und China ist von 1.43 % zu Beginn dieser Woche auf 1.73 % geschrumpft.

Der Rückgang des US-Renditeprämienfaktors erklärt die derzeitige Schwäche des US-Dollars, da die erhöhte Nachtnachfrage nach JPY und CHF auf die typische „Flucht in einen sicheren Hafen“-Stimmung aufgrund der anhaltenden Aktienkursschwäche zurückzuführen ist die US-Regionalbanken, die im anhaltenden Konflikt zwischen Russland und der Ukraine, als der Kreml von einem Drohnenangriff getroffen wurde, ein Wiederaufleben systemischer Risiken und erhöhte geopolitische Spannungen auslösten.

Interessanterweise wurden die Gewinne des USD/JPY vom vergangenen Freitag, die durch die zurückhaltende geldpolitische Haltung der Bank of Japan verursacht wurden, zunichte gemacht, als es um 330 Pips von seinem jüngsten Hoch vom 2. Mai von 137.77 auf 134.50 fiel und unter dem wichtigen gleitenden 200-Tage-Durchschnitt gehandelt wurde zu diesem Zeitpunkt des Schreibens.

Asiatische Aktienindizes outperformen gegenüber den USA

Fed-Vorsitzender Powell erschreckte die US-Aktienhändler nach der FOMC-Pressekonferenz, während der asiatische Aktienmarkt heute jubelte. Die meisten asiatischen Benchmarks haben Intraday-Gewinne verzeichnet, wobei Hongkong der Spitzenreiter ist; Hang Seng Index (+1 %), Hang Seng China Enterprise Index (+1.6 %) und Hang Seng TECH Index (+0.6 %). Sogar der CSI 300 auf dem chinesischen Festland verzeichnete nur einen geringfügigen Verlust von -0.1 %, nachdem er heute von seinem Feiertag der Goldenen Woche am Labor Day wiedereröffnet wurde, obwohl die Konsensprognose für den China Caixin Manufacturing PMI, der von 49.5 im März auf 50.0 im April zurückging, verfehlt wurde.

Zwei Hauptgründe, die für die robuste Performance der heutigen asiatischen Aktienindizes verantwortlich sind. Erstens ist es die breit angelegte USD-Dollar-Schwäche, die auch zu einem Rückgang des USD/CNH (Offshore-Yuan) auf ein 5-Tages-Tief von 6.8965 führte, was niedrigere Finanzierungskosten für vom US-Dollar dominierte Unternehmensschulden implizierte Asien.

Zweitens ist es Momentum-getrieben; Sowohl der Hang Send Index als auch der Hang Seng China Enterprise Index haben es gestern geschafft, einen erneuten Test durchzuführen und eine Erholung direkt an ihren jeweiligen gleitenden 200-Tage-Durchschnitten zu inszenieren, wo dies durch eine positive Folge heute ausgelöst wurde, unterstützt durch einen schwächeren US-Dollar. Kurzfristige Händler jagten solche bullischen technischen Signale, die wiederum eine positive Rückkopplungsschleife erzeugten.

Hong Kong 33 Technische Analyse – Positive Elemente im wichtigen gleitenden 200-Tage-Durchschnitt gesichtet

Abb. 2: Hongkong 33 Trend vom 4. Mai 2023 (Quelle: TradingView, zum Vergrößern des Diagramms klicken)

Der jüngste mehrwöchige Rückgang von -7% auf der Hongkong 33-Index (ein Proxy für die Hang-Seng-Index-Futures) von seinem Hoch vom 17. April 2023 von 20,873 hat es geschafft, einen erneuten Test durchzuführen, eine Erholung zu inszenieren und ein „höheres Tief“ direkt an seinem wichtigsten gleitenden 200-Tage-Durchschnitt zu bilden, wo er seit 22 darüber gehandelt wird März 2023.

Die aktuellen Preisbewegungen deuten darauf hin, dass sich der Index nun möglicherweise zu einem kurzfristigen aufsteigenden Kanal entwickelt hat, der seit dem Tief vom 20. März 2023 von 18,831 besteht, was darauf hindeutet, dass ein potenzieller kurzfristiger Aufwärtstrend oberhalb der wichtigsten kurzfristigen zentralen Unterstützung von 19,500 im Gange sein könnte .

Ein Abstand über dem Zwischenwiderstand von 20,300 könnte dazu führen, dass der nächste Widerstand im ersten Schritt bei 21,020 kommt. Ein Bruch mit einem Vier-Stunden-Schluss unter 19,500 macht den kurzfristigen Aufwärtstrend jedoch zunichte, um die nächste Unterstützung bei 18,900 freizulegen.

Der Inhalt dient nur allgemeinen Informationszwecken. Es handelt sich nicht um eine Anlageberatung oder eine Lösung zum Kauf oder Verkauf von Wertpapieren. Meinungen sind die Autoren; nicht notwendigerweise die von OANDA Business Information & Services, Inc. oder einer ihrer verbundenen Unternehmen, Tochtergesellschaften, leitenden Angestellten oder Direktoren. Wenn Sie Inhalte von MarketPulse, einem preisgekrönten Analyse- und Nachrichtendienst für Forex, Rohstoffe und globale Indizes von OANDA Business Information & Services, Inc., reproduzieren oder weitergeben möchten, greifen Sie bitte auf den RSS-Feed zu oder kontaktieren Sie uns unter info@marketpulse.com. Besuch https://www.marketpulse.com/ um mehr über den Takt der globalen Märkte zu erfahren. © 2023 OANDA Business Information & Services Inc.

Neueste Beiträge von Kelvin Wong (schauen Sie sich alle)

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Quelle: https://www.marketpulse.com/indices/asian-stock-markets-rejoiced-post-fomc/kwong