Kurz zusammengefasst

Der Artikel untersucht die transformative Entwicklung der Zahlungswege im Finanzwesen und prognostiziert eine umgestaltete Landschaft mit wichtigen Trends wie dem Anstieg des E-Commerce, der Einführung von Open Banking und Verschiebungen bei Zahlungen in Echtzeit. Es befasst sich mit der Entbündelung von Finanzdienstleistungen, dem Aufstieg innovativer Anbieter und dynamischen Veränderungen und untersucht den Einfluss von Open Banking, Echtzeittransfers, Super Apps, großen Technologieunternehmen, Kryptowährungen und digitalen Zentralbankwährungen. Die Schlussfolgerung betont die laufende Neudefinition der Zahlungsinfrastruktur und betont die Notwendigkeit für Banken, sich anzupassen und Innovationen einzuführen, um in diesem dynamischen Umfeld erfolgreich zu sein.

Zahlungsschienen auf dem Vormarsch

Zahlungsschienen bilden die grundlegende Infrastruktur für sichere und effiziente Geldtransfers zwischen Einzelpersonen, Unternehmen und Finanzinstituten weltweit und spielen eine wichtige Rolle im Finanzökosystem. Im Jahr 2024 wird die Finanzlandschaft einen transformativen Wandel in der Entwicklung der Zahlungswege durchlaufen, der die Branche umgestaltet und erhebliche Auswirkungen auf Unternehmen und Verbraucher haben wird. Der weltweite elektronische Zahlungsverkehr wuchs im Jahr 19 um 2021 % und übertraf damit die Erwartungen vor der Pandemie. McKinsey prognostiziert für die nächsten fünf Jahre ein durchschnittliches jährliches Wachstum der globalen Zahlungsverkehrsbranche von 9 %, angetrieben durch einen E-Commerce-Aufschwung, die Einführung von Open Banking, Echtzeit-Zahlungstrends und die Akzeptanz von ISO 20022 für verbesserte Daten und Standardisierung.

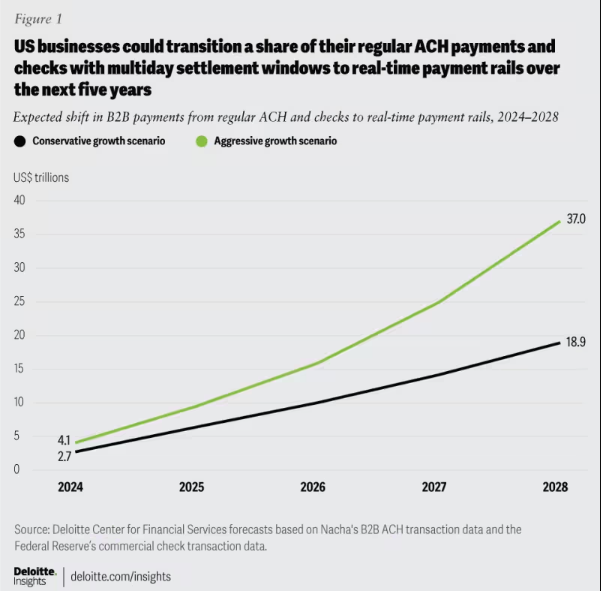

Abbildung 1: Erwartete Verschiebung der B2B-Zahlung: Übergang von ACH und Schecks zu Echtzeit-Zahlungsschienen, 2024–2028.

Da Zahlungssysteme immer schneller, effizienter und sicherer werden, ist es für Banken von entscheidender Bedeutung, auf dem Laufenden zu bleiben. Die Anpassung der Architektur an die sich verändernden Kundenbedürfnisse ist von größter Bedeutung und fördert die Widerstandsfähigkeit, Anpassungsfähigkeit und den langfristigen Erfolg im Zahlungsverkehr.

Abbildung 2: Eine vereinfachte Sicht auf das Zahlungs-Ökosystem „Schienen“.

Entbündelung von Finanzdienstleistungen: Bestandsaufnahme der Transformation der Zahlungslandschaft

Die Zahlungslandschaft verändert sich durch die Entbündelung von Finanzdienstleistungen, vorangetrieben durch Fintech-Innovationen wie Venmo, Klarna und PayPal. Während der Schwerpunkt auf der Optimierung veralteter Prozesse liegt, löst das Phänomen traditionelle gebündelte Produkte auf und ermöglicht es Nichtbanken, sich auf Funktionen wie Fondshaltung und -transfer zu spezialisieren. Dies geht über B2C hinaus und verändert die Branche durch neue Formen des Wettbewerbs und der Zusammenarbeit. Die Entbündelung beschleunigt Innovationen, führt Echtzeit-Zahlungsschienen ein und integriert Technologien wie Kryptowährungen und Open Banking, was zu einer effizienteren und sichereren Zahlungsinfrastruktur führt.

Entstehung innovativer Zahlungsanbieter: Auf dem Weg zur Transmogrifizierung der Zahlungslandschaft

Eine neue Generation innovativer Zahlungsanbieter wie Square, Adyen und Stripe nutzen modernste Technologie, um Zahlungen für Händler zu vereinfachen und profitieren so vom E-Commerce-Boom. Sie revolutionieren das traditionelle Ökosystem, bieten effiziente, sichere und kostengünstige Lösungen und erweitern die Zahlungsmethoden. Der globale APM-Markt boomt, und über 85 % der großen US-Händler planen, neue Methoden zu akzeptieren, prognostizieren a CAGR von 11.6 % soll bis 27.8 2028 Milliarden US-Dollar erreichen.

Abbildung 3: Einige wichtige Akteure im Bereich alternativer Zahlungsmethoden in Europa

Der Aufstieg dieser Zahlungsanbieter wird durch die Einführung neuer Zahlungsschienen wie Echtzeit-Zahlungsschienen und Open Banking weiter vorangetrieben. Diese Fortschritte ermöglichen eine schnellere, effizientere und sicherere Zahlungsabwicklung und ermöglichen diesen Anbietern eine nahtlose Integration in das Zahlungsökosystem. Durch diese Integration können sie einen Mehrwert bieten, der über den Zahlungsverkehr hinausgeht, und sich zu umfassenden „One-Stop-Shops“ entwickeln.

Dynamische Veränderungen, die die Zahlungslandschaft beeinflussen

Mehrere entscheidende Entwicklungen prägen das Zahlungsökosystem auf komplexe Weise, führen zu Komplexität und fördern Innovationen:

Offenes Banking: Dieser Paradigmenwechsel ermöglicht es kleineren Akteuren, Innovationen im Finanzdienstleistungsbereich voranzutreiben, indem er Drittentwicklern Zugriff auf Finanzdaten ermöglicht, was zur Entwicklung innovativer Zahlungslösungen und Mehrwertdienste führt.

Echtzeit-A2A-Programme: Erfolgreiche Programme wie iDEAL, BLIK und Pix ermöglichen sofortige Überweisungen von Konto zu Konto und fördern so Innovation und Wettbewerb in der Zahlungsbranche.

Super-Apps: Super-Apps wie Alipay und WeChat Pay sind in Asien vorherrschend und bieten ein vielfältiges Spektrum an Diensten, darunter Zahlungen, Investitionen und Lifestyle-Dienste, und erfreuen sich bei Verbrauchern und Händlern gleichermaßen großer Beliebtheit.

BigTechs im Finanzdienstleistungsbereich: Technologiegiganten wie Apple und Google schaffen geschlossene Finanzdienstleistungsökosysteme rund um ihre Wallet- und Zahlungsfunktionen und intensivieren so den Wettbewerb und die Innovation.

Kryptowährungen: Obwohl Kryptowährungen im Zahlungsverkehr nicht revolutionär sind, bleiben sie bestehen und können die Zukunft des Geldes beeinflussen. Einige Banken prüfen ihr Potenzial für Zahlungslösungen und grenzüberschreitende Transaktionen.

CBDCs: Zentralbanken auf der ganzen Welt entwickeln digitale Zentralbankwährungen (CBDCs), die das Potenzial haben, traditionelle Fiat-Währungen zu ersetzen und Vorteile wie schnellere Transaktionen, geringere Kosten und eine stärkere finanzielle Inklusion zu bieten.

Komplizierte Entwicklungen verändern den Zahlungsverkehr, treiben Innovationen voran und schaffen Chancen. Für Banken ist es von entscheidender Bedeutung, informiert zu bleiben, um in der sich entwickelnden Branche wettbewerbsfähig zu bleiben.

Revolutionierung der Zahlungsinfrastruktur

Die aktuelle Welle der Neudefinition Zahlungsinfrastruktur markiert eine Abkehr von traditionellen Modellen mit zwei wichtigen evolutionären Entwicklungen:

Aufbau einer neuen Zahlungsinfrastruktur: Es ist ein Wandel hin zu einem Aufbau der nächsten Generation im Gange, bei dem neue und alte Funktionen in einem Multi-Rail-Mix nebeneinander existieren. Etablierte und Herausforderer konkurrieren um eine neu definierte Rolle in der Wertschöpfungskette.

Unternehmen setzen neue Zahlungsinfrastrukturen ein, beispielsweise die Commerce-Plattform von PayPal für Zahlungen in mehreren Währungen und das All-in-One-Terminal von Square für verschiedene Zahlungsmethoden.

Erkundung neuer Zahlungswege: Unternehmen erkunden Echtzeit-Zahlungswege und Open Banking. Mastercard Send von Mastercard und Visa Direct von Visa ermöglichen Zahlungen in Echtzeit und treiben Blockchain-Innovationen für grenzüberschreitende Zahlungen und Mikrozahlungen voran. KI und maschinelles Lernen verbessern die Erkennung von Zahlungsbetrug.

Fazit

Insgesamt verändern die sich weiterentwickelnden Zahlungssysteme die Zukunft der Finanzdienstleistungen neu und fördern Innovationen und Störungen. Der Kampf um Zahlungsschienen führt zu beispiellosen Veränderungen inmitten der surrealen Solidarität und Einzigartigkeit der Ziele wichtiger Akteure im Fintech- und Finanzdienstleistungsbereich und läutet eine neue Ära in der Zahlungslandschaft ein. Indem wir die Räder dieses dynamischen Umfelds schmieren, werden Banken und Finanzinstitute in die Lage versetzt, sich auf den Weg zu monumentalem Erfolg zu machen.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/