US-VPI m/m

- Montag: Schweizer VPI

(Dez), EZ Retail Sales (Nov), Sentix (Jan), Japanischer Tokio CPI (Dez), Chinesisch

Handelsbilanz (Dez) - Dienstag: EIA STEO; Deutsch

Industrieproduktion (November), US NFIB (Dez). - HEIRATEN: CNN

Republikanische Debatte; Norwegischer VPI (Dez), chinesischer VPI/PPI (Dez), chinesische M2

(Dez). - THU: US-VPI

(Dez), IJC (mit 5. Jan.), Japanisches Girokonto (Nov.). - FR: Britisches BIP

(November), US-PPI-Endnachfrage (Dez), Baubeginne in Kanada (Dez). - SAT: Taiwan

Präsidentschafts-/Parlamentswahlen.

HINWEIS: Die Vorschauen werden in der Reihenfolge der Tage aufgelistet

Schweizer Verbraucherpreisindex (Mo):

Die Veröffentlichung im November war deutlich kühler als

erwartet bei 1.4 % Y/Y (Erwartung 1.7 %), selbst unter Berücksichtigung des Einflusses des Mietzinses

Erhöhung ab Mitte 2023. Die Dezember-Prognosen der SNB (bereitgestellt nach

Die November-Daten gehen davon aus, dass die Inflation insgesamt auf durchschnittlich 1.8 % ansteigen wird

Q1-2024. Entscheidend ist jedoch, dass die Inflation im Zielband von 0-2 % liegt

das gesamte Jahr 2024. Die Daten vom Dezember werden ausgewertet, um festzustellen, ob der November

Der M/M-Rückgang setzt sich mit -0.2 % fort, ein Rückgang, der auf den geringeren Treibstoffverbrauch im Hotel zurückzuführen ist

und Feiertagspreise, wobei der Großteil davon auf importierte Produkte zurückzuführen ist.

Während der Mietzins für diejenigen, die den Schweizer VPI beobachten, der Hauptpunkt bleibt,

Das Statistikamt des Landes aktualisiert nur dieses Quartal und folgt als nächstes

geplant für den VPI im Februar, fällig etwa zwei Wochen vor der SNB-Politik im März

Ankündigung.

China-Handel (Mo):

Derzeit gibt es keine Erwartungen dafür

Dezember-Handelsbilanz (vorher 35.39 Mrd. USD in USD) und die Importe/Exporte

Aufschlüsselung (zuvor -0.6 % bzw. +0.5 %). Die Daten werden für a beäugt

Diagnose der Auslands- und Inlandsnachfrage. Bezogen auf den Vormonat

Kennzahlen zufolge verzeichneten die Exporte im November einen überraschenden Anstieg (in USD) von 0.5 % gegenüber dem Vorjahr

(erwartet -1.1 %), womit eine sechsmonatige Serie aufeinanderfolgender Rückgänge endete. Der

Die unerwartete Stärke der Exporte wurde auf den zunehmenden Anteil Chinas zurückgeführt

trotz insgesamt rückläufiger globaler Handelsvolumina auf dem globalen Exportmarkt. Schlüssel

Zu den Faktoren gehört eine Verlagerung hin zu Elektrofahrzeugen, obwohl einige Schreibtische auf Chinesisch hinweisen

Exporteure stehen vor Herausforderungen wie geringeren Gewinnspannen und begrenzten Spielräumen

weitere Preissenkungen, die sich möglicherweise auf die Exportleistung im Jahr 2024 auswirken könnten.

Die Importe blieben im letzten Monat schwach und gaben weiterhin Anlass zur Sorge

Chinesische Inlandsnachfrage.

Norwegischer VPI (Mi):

Der Druck im Dezember wird voraussichtlich fortgesetzt

zunehmender Abwärtstrend bei der Hauptmessgröße CPI-ATE der Norges Bank

Die Inflation lag im November bei 5.8 % im Jahresvergleich, eine Zahl, die dem entspricht

Januar 2023, lag jedoch deutlich unter dem Höchstwert von 2023 % im Juni 7.0.

Die geldpolitische Ankündigung der Norges Bank im Dezember brachte etwas Unerwartetes

Anstieg auf einen wahrscheinlichen Höchstwert von 4.50 %, obwohl eine hohe Inflation und ein Abwärtstrend in NOK angeführt wurden

als potenzielle Treiber für eine weitere Verschärfung. Als Referenz: Q4-2023 der Bank

Die CPI-ATE-Angabe liegt bei 5.83 %, was in etwa dem Wert vom November entspricht. Bezüglich

Im Dezember prognostiziert SEB einen Y/Y-Wert von 5.6 % und schreibt damit den erwarteten bescheidenen Wert

Eine Aufwärtsüberraschung hat es in der Serie nicht gegeben.

China Inflation (Mi):

In der Veröffentlichung des Vormonats war ein Anstieg der Inflation zu verzeichnen

insgesamt unter den Erwartungen, mit einem CPI Y/Y bei -0.5 % (Erwartung -0.1 %), M/M bei

-0.5 % (Erwartung -0.1 %) und PPI Y/Y bei -3.0 % (Erwartung -2.8 %). Der Rückgang der Verbraucher

Die Preisinflation wurde durch einen weiteren Rückgang der Lebensmittelpreise von -4 % auf getrieben

-4.2 % im Jahresvergleich und ein Rückgang um 0.5 % im Monatsvergleich, nach Berücksichtigung der Saisonalität. Energie

Auch die Preise fielen im Monatsvergleich um 2.7 %, was zur Deflation beitrug. Kerninflation,

ohne Nahrungsmittel und Treibstoffe blieb im November konstant bei 0.6 %. Analysten zitiert von

SCMP geht davon aus, dass die Inflation in China kurzfristig niedrig bleiben wird, stimmt aber nicht

rechnen mit einer Deflationsspirale und gehen davon aus, dass dies wahrscheinlich bei der Kerninflation der Fall sein wird

Anstieg im ersten Halbjahr 2024 aufgrund einer Zunahme der politischen Unterstützung, möglicherweise

Ankurbelung der Inlandsnachfrage und der Dienstleistungsinflation. SCMP geht auch davon aus, dass Lebensmittel und

Es wird erwartet, dass die Energiepreisdeflation aufgrund veränderter Basiseffekte nachlassen wird

Die VPI-Inflation wird im Jahr 1 voraussichtlich durchschnittlich 2024 % betragen, gegenüber 0.3 % bisher in diesem Jahr.

US-VPI (Do):

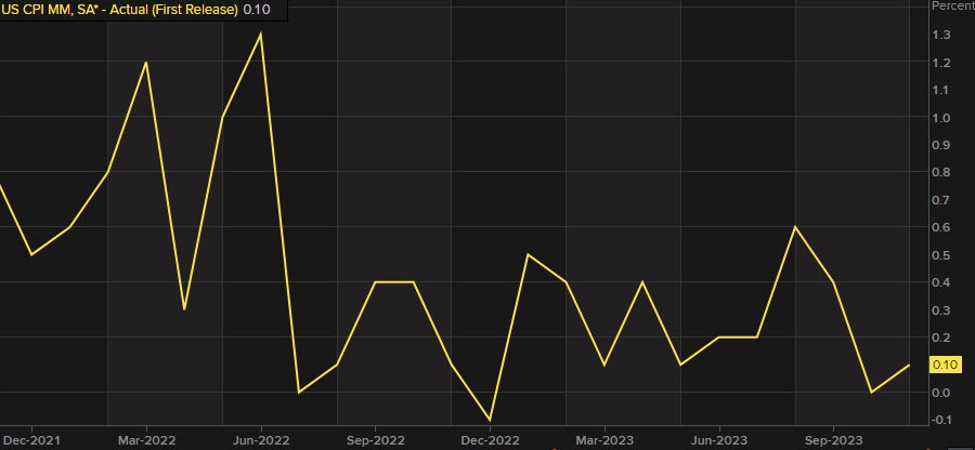

Es wird erwartet, dass der Verbraucherpreisindex in den USA im Monatsvergleich um +0.2 % steigen wird

Dezember (zuvor +0.1 %), während die Kernrate im Monatsvergleich um +0.3 % steigen dürfte, entsprechend

der Wert vom November. Händler werden prüfen, ob es welche gibt

Wiederaufleben des Preisdrucks, der die gemäßigte Sicht des Marktes auf die USA zunichte machen könnte

Der Zinskurs der Fed (derzeit hat der Markt sechs Zinssenkungen um 25 Basispunkte eingepreist).

2024, aber die Dezember-Prognosen des FOMC sehen nur drei vor). Bericht vom November

Die Gesamtinflation ging weiter zurück, obwohl die Analysten von JPM dies feststellten

Die Kerninflation bleibt auf einem Niveau, das über dem der Federal Reserve liegt

will, da höhere Löhne im Dienstleistungssektor weiterhin ein Element hinzufügen

Klebrigkeit; Nach diesen November-Daten sagte JPM, dass dies weniger wahrscheinlich sei

dass die Fed bei der bevorstehenden Sitzung im März 2024 eine Zinssenkung durchführen wird. Das

Die wöchentliche Ausgabe von The Economist weist darauf hin, dass der jüngste Rückgang der Inflation dies bewirken könnte

ein „falsches Signal“ sein; es stellt fest, dass die Warenpreise zwar gesunken sind,

Die Preise für Dienstleistungen steigen weiterhin leicht an, wobei viele schneller steigen als die

Der Trend vor der Pandemie, während sogar die Immobilienpreise im Jahr 2023 wieder anstiegen (wie

Da die Hypothekenzinsen jetzt zurückgehen, besteht die Gefahr, dass die Immobilienpreise steigen

(weiterhin), während eine Lockerung der finanziellen Bedingungen, da die Fed die Zinsen senkt, ebenfalls dazu führen würde

zu einem erneuten Preisdruck führen. „Wenn die Inflation wieder ansteigt, würde die Fed das tun

Es bleibt kaum eine andere Wahl, als die Zinsen hoch zu halten und sie vielleicht wieder anzukurbeln

Ängste vor einer Rezession sind so gut wie verschwunden“, sagte The Economist.

US-Unternehmensgewinne (Fr):

Laut FactSet ist das Gewinnwachstum im vierten Quartal für das

Der S&P 500 wird auf +2.4 % geschätzt, was den zweiten Wert in Folge bedeuten würde

Quartal des Y/Y-Wachstums für den Index. Es wird auch darauf hingewiesen, dass diese Schätzungen dies getan haben

ist gesunken, während wir uns der Berichterstattung für das vierte Quartal nähern: Im September erwarteten Analysten dies

Die Gewinnwachstumsrate des S&P 500 soll +8.1 % im Jahresvergleich betragen. Vor der Gewinnsaison

Die Daten von FactSet zeigen, dass 72 S&P 500-Unternehmen negative EPS-Prognosen abgegeben haben, 39

gab eine positive EPS-Prognose heraus. Vorausschauend: eine längerfristige Umfrage von Reuters

kommt zu dem Schluss, dass Analysten eine stärkere Steigerung der US-Unternehmensgewinne erwarten

In diesem Jahr fallen Inflation und Zinssätze, obwohl Bedenken bestehen

ein langsameres Wirtschaftswachstum trübt die Aussichten. Die Reuters-Umfrage besagt, dass Analysten

erwarten, dass die Gewinne des S&P 500 in diesem Jahr um +11.1 % steigen, nach +3.1 % im Jahr 2023. Aber

Analysten wünschen sich ein solides Gewinnwachstum, um hohe Aktienbewertungen zu unterstützen,

Dies sind derzeit etwa das 19.8-fache der erwarteten 12-Monats-Gewinnschätzungen für die USA

S&P 500, deutlich über dem langjährigen Durchschnitt von rund 15.6x.

„Der Markt, auf dem er sich auf dem aktuellen Niveau befindet, erfordert die Vorlage von Gewinnen

„starkes Wachstum im nächsten Jahr“, sagte Wells Fargo. Dementsprechend werden Analysten den Ergebnisbericht für das vierte Quartal im Auge behalten, um Anzeichen dafür zu erkennen, wie sich höhere Zinsen auf die Wirtschaft auswirken

Wirtschaft und Unternehmensgewinne. Es wird auch interessant sein zu sehen, wie

Die Ansichten der Analysten ändern sich nach den Ergebnissen für das vierte Quartal, da einige davon ausgehen, dass dies für die Ergebnisse für das erste Quartal der Fall sein wird

schwächeln schnell.

Britisches BIP (Fr):

Es wird erwartet, dass das BIP im Jahresvergleich um +0.1 % steigt

November (gegenüber dem Rückgang um 0.3 % im Oktober, trotz der Konsenserwartungen).

Bei einem unveränderten Ergebnis sinkt die gemeldete Veröffentlichung in allen Sektoren, insbesondere im Dienstleistungssektor

Der Sektor war der Hauptverursacher der Rückgänge. Dies, kombiniert mit dem Negativen

Die BIP-Zahlen für das dritte Quartal haben einige Bedenken hinsichtlich einer möglichen Rezession im zweiten Halbjahr 3 geschürt. Für

In der November-Veröffentlichung stellen die Analysten von Investec fest, dass ihre Prognose von +0.2 %

wäre „zu klein, um eine technische Rezession zu verhindern“, wenn auch eine solche Rezession

wäre „so mild, wie es nur geht.“ Was die Treiber für einen Aufschwung angeht

In der Produktion führt der Schreibtisch ein starkes Wachstum der Einzelhandelsumsätze und einen Mangel an NHS an

Streiks und kühleres Wetter führten zu einem Anstieg des Heizbedarfs. Das

Das Aufwärtspotenzial könnte durch den Druck auf Haushalte und Unternehmen begrenzt werden

höhere Zinsen. Über die bevorstehende Veröffentlichung hinaus rechnet Investec mit einer schwachen Entwicklung

Die Aktivität dürfte bis ins erste Quartal anhalten, bevor sie sich später erholt, wenn die Inflation sinkt.

Aus geldpolitischer Sicht wird die bevorstehende Veröffentlichung dies wahrscheinlich tun

Der Einfluss der BoE auf die Marktpreise ist gering, während der MPC darüber mehr besorgt ist

Dienstleistungsinflation und Lohnwachstum. Eine besonders sanfte Freigabe könnte jedoch möglich sein

Wir sehen, dass die Märkte ihre aktuellen Erwartungen hinsichtlich der ersten Zinssenkung der BoE vorziehen

Juni bis Mai. Als Referenzpunkt: Die Märkte preisen derzeit etwa 120 Basispunkte ein

Kürzungen bis zum Jahresende.

Weitere Informationen dieser Art finden Sie hier Nachrichtenquawk.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/