Der Artikel konzentriert sich insbesondere auf die Frage, ob die vorhandenen überschüssigen Einheiten auf privaten Konten ausreichen werden, um die Preise in den 2020er Jahren gedämpft zu halten, bevor in den 2030er Jahren ein erhöhtes Angebot aus der Forstwirtschaft eintrifft. Um dies zu verstehen, geht der Artikel folgendermaßen vor:

-

Was wir über die aktuelle und mittelfristige Preisdynamik wissen.

-

Wie lange kann das neuseeländische ETS von überschüssigen Einheiten überleben, ohne die Kostendämpfungsreserven (CCR) der Auktion auszulösen?

-

Die Faktoren, die zurückdrängen könnten, wenn der Überschuss auf Null sinkt.

-

Was das für die Reaktion der Regierung bedeutet.

Zwei Themen standen in den letzten Jahren im Mittelpunkt der Kommentare zum neuseeländischen ETS.

Erstens gibt es derzeit eine große Anzahl an Einheiten auf Privatkonten, die „überschüssig“ sind (dh die keinen klaren Zweck verfolgen). Dieser Überschuss wurde sowohl von Marktkommentatoren (Cowie, 2021) als auch von der Kommission (2024) selbst ausführlich dargelegt. Nach neuen Schätzungen der Kommission liegt der Überschuss bei 50.8 bis 84 Millionen Einheiten. Wenn dies korrekt ist, würde dies ausreichen, um Emissionsrückgaben im Wert von zwei bis drei Jahren abzudecken. Kein Wunder also, dass sich die Spotmarktpreise weiterhin um die Auktionspreisuntergrenze bewegen und warum alle vier Auktionen im Jahr 2 nicht abgeschlossen wurden. Das kürzliche Ende der obligatorischen Emissionsrückgabefrist (Mandatory Emissions Return Period, MERP) für Förster von 3 bis 2023 hat zweifellos zu dieser Angebotsschwemme beigetragen.

Zweitens haben Analysen beider Ministerien (MPI, 2022; MfE, 2023) und der Kommission (2023a) mittelfristig ein Bild eines reichlichen Angebots aus der Forstwirtschaft gezeichnet. Wenn dies zutrifft, wird dieses erhöhte Angebot die Stückpreise in den 2030er Jahren dämpfen und sich wahrscheinlich bei den langfristigen Grenzkosten der permanenten exotischen Forstwirtschaft einpendeln. Jüngste Schätzungen von Manley (2023) gehen davon aus, dass die CO50-Preise, die für Produktionswälder erforderlich sind, um an den meisten Standorten eine kostengünstige Umstellung auf dauerhafte CO100-Forstwirtschaft zu ermöglichen, ungefähr bei etwa XNUMX bis XNUMX US-Dollar liegen. Diese Vorhersagen über ein reichhaltiges Waldangebot auf mittlere Sicht basieren auf drei Grundannahmen:

-

In Neuseeland gibt es reichlich kostengünstiges Land zur Umwandlung in Wälder.

-

Exotische Aufforstung ist bei den vorherrschenden CO2-Preisen kostengünstig. Im Gegensatz dazu sind viele Möglichkeiten zur Bruttoemissionsreduzierung preisunelastisch.

-

Auf regionaler oder nationaler Ebene gibt es nur wenige Gesetze, die die Umwandlung von Land in Forstwirtschaft verlangsamen. Auch praktische Zwänge (z. B. Kindergartenkapazitäten) sind nicht unveränderlich.

Diese Vorhersagen sind jedoch nicht ohne Kritiker erfolgt. Zu den kritischsten Stimmen zählen Teile des neuseeländischen Forstsektors und die Forstinteressen der Māori. Natürlich ist auch ihre Kritik berechtigt. Insbesondere die vereinfachte Beziehung zwischen den Kohlenstoffpreisen zum Zeitpunkt der Aufforstung und den nachfolgenden Aufforstungsraten, die in den Modellen der Regierung und der Kommission enthalten ist, lässt eine Vielzahl von Faktoren außer Acht, die in forstwirtschaftliche Investitionen einfließen. Am bemerkenswertesten sind hier die langfristigen Kohlenstofferträge, die von Förstern derzeit wahrscheinlich als besonders unsichere Variable angesehen werden.

Dennoch lassen die grundlegenden wirtschaftlichen Aspekte der Aufforstung darauf schließen, dass die Forstwirtschaft als eine Form des Nettoangebots weiter wachsen wird und mittelfristig wahrscheinlich eine übergroße Rolle bei den neuseeländischen ETS-Preisen spielen wird. Allerdings besteht eine gewisse Ungewissheit über den Zeitpunkt, wann dies geschehen wird.

Ausstehende Regierungsentscheidungen könnten auch eine Rolle dabei spielen, wie schnell wir ein reichhaltiges Waldangebot sehen werden. Wir müssen beispielsweise noch abwarten, ob und wie die Regierung auf Beschränkungen der Aufforstung nach Landnutzungsfähigkeitsklasse (LUC) reagieren wird, wie sie in den Wahlverpflichtungen der National Party festgelegt sind. Ebenso bleibt die Reaktion der Regierung auf die Konsultation 2023 zur Kategorie Dauerwald unklar, ist aber langfristig von enormer Bedeutung für die Ströme neuseeländischer ETS-Einheiten.

Deshalb habe ich die Probleme behandelt, mit denen das neuseeländische ETS heute und mittelfristig konfrontiert ist. Themen, mit denen viele Leser inzwischen einigermaßen vertraut sein werden. Aber es bleiben Fragen. Wie wird der Preispfad zwischen diesen Zeithorizonten aussehen? Und wie aggressiv geht die Kommission beim Abbau überschüssiger Einheiten vor?

Die Absicht der Kommission, beim Abbau überschüssiger Mittel einen aggressiven Ansatz zu verfolgen, sollte sofort klar sein. Dies wird von der Kommission selbst anerkannt, die feststellt, dass (2024, S. 16) „basierend auf unserer Schätzung des Anstiegs des Überschusses in diesem Jahr Einheitengrenzwerte empfiehlt, die das Auktionsvolumen erheblich reduzieren“. Ebenso bleibt das erklärte Ziel der Kommission (S. 48), „den Überschuss bis 2030 auf Null zu reduzieren“, ein entscheidender Treiber ihrer Empfehlungen.

Um tiefer zu gehen, untersucht dieser Abschnitt die Auswirkungen der von der Kommission vorgeschlagenen Strukturierung der Auktionsvolumina zwischen ihren beiden Kostendämpfungsreserven (CCR) und den über der Auktionspreisuntergrenze verfügbaren Einheiten für überschüssige Inanspruchnahmeraten und -preise im neuseeländischen ETS.

Derzeit sind die Auktionsvolumina in drei Pools aufgeteilt. Erstens ist ein allgemeiner Pool an Einheiten oberhalb der Auktionspreisuntergrenze (64 US-Dollar im Jahr 2024) verfügbar, wobei im Jahr 14.1 2024 Millionen Einheiten in diesem Pool verfügbar sein werden. Damit jedoch zusätzliche Einheiten verkauft werden können, müssen Gebote die CCR-Auslösepreise erreichen CCR wird auf zwei Pools aufgeteilt. Im Jahr 2024 stehen beispielsweise zusätzliche 2.8 Millionen Einheiten zur Verfügung, wenn das Gebot 184 US-Dollar erreicht, und weitere 4.9 Millionen Einheiten über 230 US-Dollar. Wenn der Markt also die CCR-Pools zur Deckung der Nachfrage in den nächsten Jahren abbauen muss, müssen die Preise im Vergleich zu den bisherigen Preisen im neuseeländischen ETS deutlich ansteigen.

Mit diesen Grundlagen im Hinterkopf wende ich mich nun der Untersuchung zu, ob das kombinierte Angebot aus Überschuss, Industriezuteilung und Auktionsmengen, die unterhalb der CCR verfügbar sind, ausreichen wird, um die mögliche Nachfrage in den 2020er Jahren zu decken. Abbildung 1 unten versucht dies zu veranschaulichen, indem sie das Angebot aus Auktionen und industrieller Zuteilung mit der Nettoemissionsnachfrage vergleicht. Der Nettoemissionsbedarf in dieser Abbildung wird aus dem „aktuellen politischen Referenzszenario“ der Kommission für die Bruttoemissionen des neuseeländischen Emissionshandelssystems in Kombination mit den prognostizierten forstwirtschaftlichen Entnahmen aus dem MPI gebildet. Beide Komponenten spiegeln in etwa die COXNUMX-Preise von heute und in der Zukunft wider.

|

| Abbildung 1: Verfügbares Einheitenangebot ohne CCR-Auslösung im Vergleich zum Nettoemissionsbedarf zu den heutigen CO50-Preisen (ca. XNUMX USD). Hinweise: Einzelheiten zu den den Zahlen zugrunde liegenden Annahmen finden Sie in den technischen Hinweisen am Ende dieses Artikels. |

Für den Zeitraum 2024–2029 besteht eine große jährliche Lücke zwischen Nettoemissionen und Angebot, die durchschnittlich 18.6 Millionen Einheiten pro Jahr beträgt. Diese Lücke ist zum Teil ein absichtliches Spiel der Kommission, deren Strategie sich auf die Ausnutzung von Unterangeboten zum Abbau des Überschusses konzentriert. Das Ausmaß der Lücke spiegelt jedoch auch das Überangebot an Wäldern wider, die Mitte der 1990er Jahre in der Bestandsveränderungsbuchhaltung gepflanzt wurden und in den nächsten Jahren abgeerntet werden sollen, sowie relativ niedrige Aufforstungsraten während der meisten 2000er und 2010er Jahre (die aktive Aufforstung darstellen). wachsende Wälder).

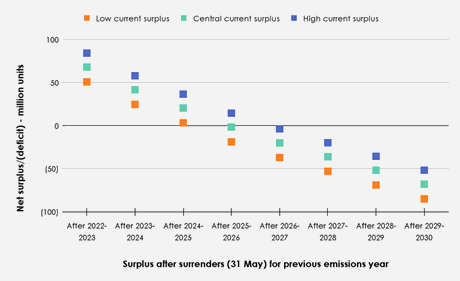

Angesichts der anhaltenden Kluft zwischen Nachfrage und Angebot an Nettoemissionen muss als nächstes untersucht werden, was dies für mögliche Überschussabzugsraten bedeutet. Abbildung 2 unten zeigt die Höhe des jährlichen Nettoüberschusses, wenn die CCR nicht ausgelöst wird. Als Ausgangspunkte werden jeweils die niedrigen (50.7 Millionen Einheiten), zentralen (67.8 Millionen) und hohen (84 Millionen) Schätzungen der Kommission für die aktuellen Überschussmengen dargestellt.

|

| Abbildung 2: Nettoüberschuss nach Abgaben (31. Mai) für das vorangegangene Emissionsjahr, wenn keine CCRs ausgelöst wurden. |

Während der Zeitpunkt, zu dem der Überschuss abgerufen wird, zwischen den einzelnen Startschätzungen variiert, sehen alle drei Szenarien vor, dass der Überschuss bis zum Rückkaufjahr 2026–2027 vollständig abgerufen wird, wenn die CCR nicht ausgelöst wird. Dies wirft Fragen hinsichtlich der Konsistenz der früheren Aussagen der Kommission (2023b, S. 11), dass die CCR „nur selten genutzt werden soll“, mit der vorgeschlagenen Strukturierung der Auktionsmengen auf.

Die Darstellung des Überschussabbaus in Abbildung 2 oben ist jedoch etwas stilisiert. In Wirklichkeit kann der Markt durch eine Reihe von Maßnahmen, die im Allgemeinen mit steigenden COXNUMX-Preisen verbunden sind, die Lücke zwischen der Nettoemissionsnachfrage und dem Einheitenangebot verringern und den Zeitpunkt verschieben, an dem der Überschuss abgebaut wird. Diese beinhalten:

Bruttoemissionen:

-

Reduzierung der Bruttoemissionen.

Forstwirtschaft:

-

Verstärkte Aufforstung.

-

Reduzierte Abholzung.

-

Umwandlung von Produktionswäldern in Dauerwälder.

-

Verzögerung der Ernte für Produktionswälder.

-

Registrierung bestehender Wälder außerhalb des neuseeländischen ETS (einschließlich der möglichen Umwandlung dieser in dauerhafte Wälder).

-

Vermeidung der Verwendung freiwilliger Emissionsrückgaben (VERs) für abgeholzte Wälder.

Weiteres Angebot beschaffen:

-

Freigabe nicht überschüssiger Einheiten, die auf Privatkonten gehalten werden.

-

Auslösen des CCR.

Die relative Bedeutung dieser Maßnahmen für die Schließung der Lücke zwischen Nachfrage und Angebot an Nettoemissionen wird nun der Reihe nach diskutiert.

Bruttoemissionsmöglichkeiten, um die Lücke zu schließen

Es gibt Grund zu der Annahme, dass die Reduzierung der Bruttoemissionen in den nächsten Jahren eine relativ untergeordnete Rolle bei der Schließung der Lücke zwischen Angebot und Nettoemissionsnachfrage spielen könnte. Unterschiede zwischen den Bruttoemissionsreduktionen, die durch den „Demonstrationspfad“ der Kommission (der einen steigenden CO150-Preispfad von etwa 2030 US-Dollar bis 50 und zusätzliche Richtlinien und Maßnahmen außerhalb des neuseeländischen Emissionshandels umfasst) und ihr „aktuelles Referenzszenario“ (mit einem stabilen ~) erreicht werden Der Kohlenstoffpreis von 2020 US-Dollar ist Mitte der XNUMXer Jahre minimal, wobei die Unterschiede zwischen diesen Pfaden in den folgenden Jahrzehnten deutlicher werden.

Dies ist in Abbildung 3 unten zu sehen, die die Veränderung des Überschusses pro Jahr für beide Bruttoemissionspfade veranschaulicht. Jeder Pfad für Bruttoemissionen sieht ungefähr den gleichen Zeitpunkt für den Abbau überschüssiger Emissionen vor. Allerdings vergrößert sich diese Lücke bis Mitte 23.8 (nach Abgaben für das Emissionsjahr 2030) weiter auf einen Nettoüberschussunterschied von 2029 Millionen Einheiten.

|

| Figure 3: Nettoüberschuss nach Abgaben jedes Jahr im Vergleich zwischen den Bruttoemissionsreduktionen für die Szenarien „aktuelle politische Referenz“ und „Demonstrationspfad“. |

Forstwirtschaftliche Möglichkeiten, die Lücke zu schließen

Eine verstärkte Aufforstung und eine geringere Entwaldung könnten einen kleinen Beitrag dazu leisten, die Lücke zwischen der Nettoemissionsnachfrage und dem verfügbaren Angebot zu verringern. Angesichts der langsamen Wachstumsraten neuer Wälder und der für die Planung neuer Aufforstungen erforderlichen Vorlaufzeiten wird jedoch jede neue Aufforstung, die über die bestehenden zentralen Prognosen des MPI hinausgeht (die eine Bepflanzung von etwa 40,000 ha pro Jahr vorsehen), die Nadel in den nächsten 2–5 Jahren nicht wesentlich verschieben Jahre für den Nettoemissionsbedarf. Ebenso dürften die aktuellen politischen Bedingungen kurzfristige Investitionen in die Aufforstung behindern. Als Faktoren für diese Unsicherheit werden unter anderem die ETS-Überprüfung 2023, Ratschläge der Kommission, die eine grundlegende Änderung der Bedingungen für die Teilnahme der Forstwirtschaft am neuseeländischen ETS befürworten, und die Manifestverpflichtungen der National Party zur Begrenzung der Landnutzungsfähigkeitsklassen (LUC) der Wälder genannt aufgepflanzt.

Die Entwaldung bleibt unterdessen auf relativ niedrigem Niveau. Es ist auch unklar, wie stark die künftige Entwaldung auf Änderungen der Kohlenstoffpreise reagieren wird, wobei die jüngste Entwaldung auf die Umstellung auf höherwertige Landnutzungen wie Milchwirtschaft und Gartenbau oder Wohnen, Infrastruktur, Schulen, Marae, Straßen und Wohnviertel zurückzuführen ist.

Es ist wahrscheinlicher, dass mutige Betreiber, die eine drohende Knappheit ausnutzen wollen, entweder die Umwandlung von Produktionswäldern in dauerhafte Kohlenstoffwälder, die Verzögerung der Ernte bestehender Wälder oder die Registrierung bestehender Wälder außerhalb des neuseeländischen ETS in Betracht ziehen werden.

Allerdings gibt es auch hier Gründe, hinsichtlich der Flexibilität des Marktes, diese Ziele zu verfolgen, skeptisch zu sein. Für die Umwandlung bestehender reifer Produktionswälder in dauerhafte Wälder erfordert dieser Ansatz eine erhebliche Vorabfinanzierung durch CO2-Forstwirtschaftsunternehmen, um kurzfristige Engpässe auszunutzen. Dies liegt daran, dass diese Unternehmen den bestehenden Landbesitzer dafür bezahlen müssen, dass er auf Ernteeinnahmen verzichtet, um den Wald in einen Dauerwald umwandeln und in den nächsten Jahren von der Marktdynamik profitieren zu können. An manchen Standorten, an denen die Ernte nicht wirtschaftlich ist, kann es möglich sein, die Verträge so zu gestalten, dass der bestehende Eigentümer mit den vorhandenen erwirtschafteten Einheiten davonkommt. Diese Art von Land stellt jedoch nur einen Teil der registrierten Wälder dar (und würde immer noch viel Zeit und Arbeit erfordern). und rechtliche Ressourcen in einem marktbewegenden Ausmaß umzusetzen).

Kohlenstoffforstunternehmen könnten versuchen, diese Vorlaufkosten zu reduzieren, indem sie vertragliche Vereinbarungen mit Landbesitzern treffen, die die Abholzung des vorhandenen Produktionswaldes zulassen, bevor sie die Kontrolle über künftige Einheiten übernehmen, die mit dem neu aufgeforsteten Wald erzielt werden. Bei dieser Anordnung werden die Nettoflüsse an Einheiten in den nächsten fünf Jahren jedoch stark denen ähneln, die eingetreten wären, wenn der Wald nur ein Produktionswald geblieben wäre (was kaum einen Unterschied zu den Schätzungen in diesem Artikel macht).

Die Registrierung bestehender Wälder außerhalb des neuseeländischen ETS dürfte auch in Zukunft recht fallspezifisch bleiben, da das Unternehmen, das diese Strategie verfolgt, eine Vielzahl von Verträgen mit bestehenden Waldbesitzern aushandeln muss. Auch die kürzliche Streichung der Bestandsänderungskategorie dürfte die Attraktivität dieses Ansatzes beeinträchtigen.

Darüber hinaus ist es wahrscheinlich, dass es in den letzten Jahren bereits einen Teil der Landbesitzer gibt, die diese Strategie verfolgt haben, Wälder im neuseeländischen ETS zu registrieren und sie in dauerhafte Kohlenstoffwälder umzuwandeln. Grundbesitzer, die nun bereit sind, in den nächsten Jahren Früchte zu tragen. Dies wird durch den Ansturm an Registrierungen deutlich, der dazu führt, dass die Möglichkeit zur Registrierung im Rahmen der Bestandsveränderungsbuchhaltung Ende 2022 eingestellt wird. Dieser Ansturm ist jedoch bereits in den Schätzungen der Kommission zum aktuellen Überschuss und den Regierungsprognosen zu den Abholzungsströmen aus der Forstwirtschaft berücksichtigt (wobei davon ausgegangen wird, dass es sich bei einem Teil der Wälder im neuseeländischen Emissionshandelssystem um dauerhafte Kohlenstoffwälder handelt).

Für Forstunternehmen, die die Ernte verzögern möchten, dürften der geringere Wert übergroßer Stämme, die Verfügbarkeit von Arbeitskräften, Bewirtschaftungsbeschränkungen im Zusammenhang mit der Ernte großer Waldflächen und bestehende vertragliche Vereinbarungen mit Mühlen oder Importeuren die Umsetzung dieser Strategie behindern . Ebenso birgt diese Strategie ein erhebliches Risiko, wenn die erwarteten Schwankungen der Stückpreise falsch eingeschätzt werden, da die Förster bei der Ernte entsprechende Einheiten abgeben müssen.

Mit diesem Ansatz verbunden ist die Vermeidung der Verwendung freiwilliger Emissionsrückgaben (VERs) durch Förster bei der Ernte in den nächsten Jahren. Während sich diese Praxis wahrscheinlich durchsetzen wird (was bedeutet, dass der Nettoemissionsbedarf der Forstwirtschaft am Ende des MERP entweder aufgrund einer relativ großen Nettonachfrage oder eines relativ großen Nettoemissionsangebots ziemlich uneinheitlich ausfallen dürfte), führt die kurze Länge des aktuellen MERP (2023–2025) zu Lärm Die Vermeidung von VERs sollte das Gesamtbild des Überschussabzugs nicht beeinträchtigen.

Weiteres Angebot über die CCR oder Privatkonten einholen

Als nächstes wende ich mich der Liquidität von Einheiten zu, die nicht als „überschüssige Einheiten“ innerhalb des Pools von 160.8 Millionen Einheiten, die sich derzeit auf Privatkonten befinden, eingestuft werden. Ich frage mich insbesondere: Wenn diese in den nächsten Jahren gekauft und genutzt werden können, könnten sie dann ausreichen, um eine mögliche drohende Knappheit zu überstehen?

Die Kommission klassifiziert diese nichtüberschüssigen Einheiten, die auf Privatkonten gehalten werden, im Allgemeinen entweder als solche, die zur Absicherung reserviert wurden, als Zuteilungseinheiten vor 1990 oder als Einheiten, die von Förstern nach dem Bestandswechsel nach 1989 für künftige Abgabeverbindlichkeiten gehalten wurden.

Die jüngste Empfehlung der Kommission beziffert die zur Absicherung verfügbaren Einheiten auf 19.8 bis 36.6 Millionen Einheiten. Während der vollständige Einsatz dieser abgesicherten Volumina in den nächsten Jahren den Punkt, an dem die Nettoüberschussvolumina Null erreichen, um bis zu ein oder zwei Jahre verschieben würde, ist es schwer vorstellbar, dass dies allein ausreicht, um die drohende Knappheit bis zu einem größeren Ausmaß zu überstehen Die forstwirtschaftlichen Mengen werden in den 2030er Jahren vollständig erreicht sein.

Von den Waldzuteilungen vor 1990 werden derzeit 16.2 Millionen Einheiten auf privaten Konten gehalten. Auch dies trägt möglicherweise nur dazu bei, die Knappheit zu überwinden, da diese wahrscheinlich durch die geringe Bereitschaft einiger Landbesitzer, sich von Grundstücken zu trennen, eingeschränkt werden. Dies kann entweder darauf zurückzuführen sein, dass der Grundeigentümer nicht weiß, dass er Einheiten besitzt, dass er die Flexibilität bei der Landnutzung beibehalten möchte oder dass er diese als langfristige Investition halten möchte. Diese mangelnde Verkaufsbereitschaft spiegelt sich auch in der Arbeitsweise der Kommission wider: Ihre Schätzung der bis zum Ende des Jahrzehnts zum Verkauf verfügbaren Einheiten aus der Zeit vor 1990 schwankt zwischen 6.1 und 8.5 Millionen Einheiten.

Der endgültige Pool nichtüberschüssiger Einheiten, die auf Privatkonten gehalten werden, sind Waldeinheiten nach 1989, die für künftige Ernteverbindlichkeiten gehalten werden. Die Empfehlung der Kommission beziffert diese Spanne derzeit auf 51 bis 65 Millionen Einheiten. Teile dieses Angebots könnten durch die Umsetzung einiger der im obigen Abschnitt dargelegten Maßnahmen verfügbar werden (z. B. Umwandlung von Produktionswäldern in Dauerwälder). Wie oben dargelegt, kann es jedoch schwierig sein, diese Maßnahmen in großem Maßstab umzusetzen, und sie können ein riskantes Unterfangen sein, da die langfristige Rolle der Forstwirtschaft im neuseeländischen ETS weiterhin ein politischer Streitpunkt ist.

Ein anschauliches Szenario, in dem die Auswirkungen untersucht werden, die diese drei Arten von Einheiten ohne Überschuss auf die Überschussabzugsquoten haben können, kann dabei helfen, einen Eindruck davon zu vermitteln, welche Auswirkungen sie haben könnten. Dies ist in Abbildung 4 unten dargestellt, die den Abbau des Überschusses zwischen dem zentralen Überschussszenario (dargestellt in Abbildung 2 und Abbildung 3) mit einem hypothetischen Szenario vergleicht, in dem zusätzliche 59.7 Millionen Einheiten verfügbar werden. Dieses Szenario repräsentiert 80 % der 160.8 Millionen Einheiten auf Privatkonten, die in den nächsten Jahren liquide werden.

|

| Abbildung 4: Überschussabzug für die zentrale Schätzung der Kommission im Vergleich zum Abzug zusätzlicher 59.7 Millionen Einheiten außerhalb des Überschusses über einen Zeitraum von fünf Jahren von 5 bis 2024. |

Wie in Abbildung 4 dargestellt, verzögert dieser zusätzliche Abbau von Einheiten innerhalb des Vorrats den vollständigen Abbau überschüssiger Einheiten bis zum Ende des Jahrzehnts, ohne dass die CCRs ausgelöst werden müssen. Dies deutet darauf hin, dass zwar auf die Auslösung der CCR verzichtet werden kann, ein erheblicher Teil der auf Privatkonten gehaltenen Anteile jedoch liquide werden müsste.

Was schließlich die Auslösung des CCR betrifft, ist dieses Szenario mit der in diesem Artikel verwendeten statischen Analyse schwer zu untersuchen (unter Berücksichtigung der oben dargelegten Palette möglicher Maßnahmen, die ergriffen werden können, um die Nachfrage und das Angebot an Nettoemissionen bei steigenden CO2-Preisen zu beeinflussen).

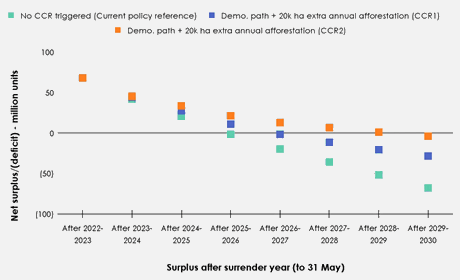

Abbildung 5 unten versucht, grob zu veranschaulichen, was ein Preispfad, der sich in den nächsten Jahren in Richtung der CCRs bewegt, für den Abbau von Überschüssen bedeuten könnte. Bei dieser Zahl wird davon ausgegangen, dass die Bruttoemissionen auf den „Demonstrationspfad“ umgestellt werden und dass ab 20,000 jedes Jahr zusätzlich zu den im „aktuellen Richtlinienreferenz“-Szenario erfassten Aufforstungen weitere 2024 ha aufgeforstet werden. Wie in der Abbildung unten zu sehen ist, wird der Überschuss selbst in einer Situation, in der bei jeder Auktion bis zum zweiten CCR-Trigger geboten wird, bis 2030 vollständig abgebaut.

|

| Abbildung 5: Überschuss-Inanspruchnahme ohne CCR-Auslösung im Vergleich zu auslösenden CCRs. |

Mit diesem Artikel wollte ich untersuchen, ob die Volumina überschüssiger Einheiten auf Privatkonten ausreichen würden, um den aggressiven Ansatz der Kommission zur Inanspruchnahme überschüssiger Einheiten zu überstehen, ohne einen der CCR-Preisauslöser auszulösen. Wenn es möglich ist, das knappe Angebot zu überstehen, bis in den 2030er-Jahren ein erhöhtes forstwirtschaftliches Angebot vollständig in Kraft tritt, dann ist davon auszugehen, dass die gedämpften Stückpreise weiterhin der Trend bleiben werden. Im Gegensatz dazu könnte eine Auslösung des CCR für den Rest des Jahrzehnts eine ziemlich holprige Entwicklung im neuseeländischen ETS nach seinem Status-Quo-Design bedeuten.

Betrachtet man die große Kluft zwischen der Nettoemissionsnachfrage für den Rest des Jahrzehnts (die durch ein Überangebot an Wäldern, die Mitte der 1990er Jahre gepflanzt wurden und in den nächsten Jahren abgeerntet werden sollen, noch verschärft wird), scheint es, dass die von der Kommission empfohlenen Einstellungen die gewünschte Wirkung erzielen sollten eines schnellen Abbaus überschüssiger Einheiten. Allerdings möglicherweise deutlich vor dem Ende des Jahrzehnts (z. B. bereits Mitte der 2020er Jahre) und was die Kommission angestrebt hat. Dies wirft die Frage auf, ob in den Einstellungen der Kommission mehr Biss steckt als erwartet.

Es ist möglich, über kombinierte Faktoren zu spekulieren, die auf dem Papier einen erheblichen Anstieg des CO2020-Preises in den 40,000er Jahren verhindern könnten. Beispielsweise durch den Einsatz von Absicherungsvolumina, den Aufkauf von Produktionswäldern durch COXNUMX-Forstwirtschaftsunternehmen kurz vor der Ernte, anhaltend hohe Aufforstungsraten von weit über XNUMX ha und andere in diesem Artikel beschriebene Ansätze. Es bleibt jedoch abzuwarten, wie skalierbar einige dieser Ansätze sind. Ebenso deuten die relative Unreife des Marktes, die bisherige Rohölpreisfindung und der potenzielle Einfluss nicht teilnehmender Spekulanten darauf hin, dass die Preisentwicklung des neuseeländischen ETS in den nächsten Jahren wahrscheinlich kein optimales Verhalten widerspiegeln wird.

Für Befürworter proaktiver Maßnahmen zur Reduzierung der Bruttoemissionen durch einen steigenden CO2020-Preis dürfte der Ansatz der Kommission, die COXNUMX-Emissionen durch eine Reduzierung des Marktangebots für den Rest der XNUMXer Jahre zu verdoppeln, attraktiv sein. Für mutige Betreiber von Kohlenstoffwäldern und Marktspekulanten bieten diese Rahmenbedingungen auch eine Reihe von Marktchancen.

Da die Kommission jedoch die Option eines stark unterversorgten Marktes vorschlägt, ist es schwer zu erkennen, wie die von der Kommission vorgeschlagene Skalierung der CCR-Mengen und Preisauslöser mit dem von einigen Regierungsparteien angegebenen Ziel eines „stetig steigenden Preises“ übereinstimmen soll. . Ebenso bieten die in der Gesetzgebung festgelegten Faktoren für die Angelegenheiten, die der Minister bei der Festlegung von Auktionsmengen und Preiskontrolleinstellungen berücksichtigen muss, ausreichend Spielraum für eine Regierung, die bereit ist, in Konsultationen weniger aggressive Optionen auf den Tisch zu legen. Zu diesen Faktoren gehören die Inflation, Auswirkungen auf Haushalte und die Wirtschaft, das ordnungsgemäße Funktionieren des ETS und natürlich alle anderen Angelegenheiten, die der Minister für relevant hält.

Ich denke zwar sehr an die Arbeit, bin aber persönlich der Meinung, dass eine stärkere Strukturierung des Auktionsvolumens in weitere Preisspannen Aufmerksamkeit verdient, um die Preise in den nächsten Jahren zu steuern. Dies könnte beispielsweise bedeuten, dass Einheiten aus Teilen sowohl des CCR als auch des allgemeinen Auktionsvolumens genommen werden, um einen mittleren Preisauslöser-CCR (z. B. ~120 $) festzulegen, der allgemein in einem gesunden Markt erwartet wird. Unter Beibehaltung eines viel höheren CCR-Umschlags, der wahrscheinlich nicht benötigt wird, werden die Preise beibehalten, die derzeit von der Kommission für ihre CCRs verwendet werden. Die wirksame Umsetzung eines solchen Ansatzes würde jedoch eine umfassendere Untersuchung der Reaktion der Nettoemissionsnachfrage erfordern, als derzeit in der Methodik der Kommission zur Festlegung von Auktionsmengen und Preisauslösern enthalten ist. Befürworter einer reinen Marktfindung des Preises könnten ebenfalls vor diesem Ansatz zurückschrecken (obwohl das neuseeländische ETS wohl nie als ein solcher Markt funktioniert hat).

Dennoch bleiben Fragen zu den langfristigen Zielen des neuseeländischen ETS von größter Bedeutung, um zu einem kohärenten Ansatz zur Festlegung von Auktionsvolumina und Preisauslösern zu gelangen. Eine Regierung, die bereit ist, die Empfehlungen der Kommission für ein neuseeländisches Emissionshandelssystem zu übernehmen, das stärker auf die Reduzierung der Bruttoemissionen ausgerichtet ist (durch weitere Reformen in den nächsten Jahren), dürfte keine Bedenken haben, grundsätzlich an den empfohlenen Vorgaben festzuhalten. Für eine Regierung mit anderen Zielen für das neuseeländische Emissionshandelssystem ist es jedoch unerlässlich, dass diese Ziele definiert und kommuniziert werden, damit ein zusammenhängendes Regelwerk umgesetzt werden kann.

Kristen Green ist Expertin für Umweltpolitik. Artikel ursprünglich auf Medium veröffentlicht.

__________________________________________________________________________

Technische Hinweise: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Bibliographie

Climate Change Commission (2023a) 2023 Beratung zur politischen Ausrichtung des zweiten Emissionsreduktionsplans der Regierung. Wellington, Neuseeland: Climate Change Commission, S. 193. Verfügbar unter: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Climate Change Commission (2023b) Empfehlung zu neuseeländischen ETS-Einheitsgrenzen und Preiskontrolleinstellungen für 2024–2028. Wellington, Neuseeland: Climate Change Commission, S. 64. Verfügbar unter: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Zugriff: 14. März 2024).

Climate Change Commission (2024) Beratung zu neuseeländischen ETS-Einheitsgrenzen und Preiskontrolleinstellungen für 2025–2029. Wellington, Neuseeland: Climate Change Commission, S. 74. Verfügbar unter: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Zugriff: 14. März 2024).

Cowie, M. (2021) „NZ ETS: A tale of two stockpiles“, 5. September. Verfügbar um: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Zugriff: 15. März 2024).

Manley, B. (2023) „Auswirkungen des Kohlenstoffpreises auf die relative Rentabilität der Produktionsforstwirtschaft und Dauerforstwirtschaft für neuseeländische Plantagen“, Forest Policy and Economics, 156, S. 103057. Erhältlich unter: https://doi.org/10.1016/j.forpol.2023.103057.

Ministerium für Primärindustrie (MPI) (2022) Verwaltung dauerhafter exotischer Aufforstungsanreize. Erklärung zu regulatorischen Auswirkungen. Wellington, Neuseeland: Neuseeländische Regierung, S. 107. Verfügbar unter: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Zugriff: 15. März 2024).

Ministerium für Umwelt (MfE) (2023) Überprüfung des neuseeländischen Emissionshandelssystems: Zusammenfassung der Modellierung. ME 1785. Wellington, Neuseeland: New Zealand Government, p. 46. Verfügbar unter: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.carbonnews.co.nz/story.asp?storyID=31085