ارتفع الدولار الأمريكي اليوم، مدفوعًا بارتفاع توقعات التضخم الأولية من مسح المستهلكين الشهري الذي تجريه جامعة ميشيغان والبيانات العامة القوية. كما سجلت عائدات السندات ارتفاعًا حادًا.

وأظهرت قراءة التضخم زيادة طفيفة، حيث انتقلت من 3.3% إلى 3.4%. وبالنظر إلى السوق التي استجابت بشكل إيجابي لبيانات مؤشر أسعار المستهلك ومؤشر أسعار المنتجين الإيجابية هذا الأسبوع، فإن حتى أدنى المكاسب في التضخم قد أدت إلى تضاؤل رواية تراجع التضخم إلى حد ما.

علاوة على ذلك، أظهرت مؤشرات ثقة المستهلك أيضًا ارتفاعًا كبيرًا:

- وارتفعت ثقة المستهلك إلى 72.6 من 64.4 الشهر الماضي

- وارتفعت الظروف الحالية إلى 77.5 من 69.0 في الشهر السابق

- وارتفعت التوقعات إلى 69.4 من 61.5 الشهر الماضي

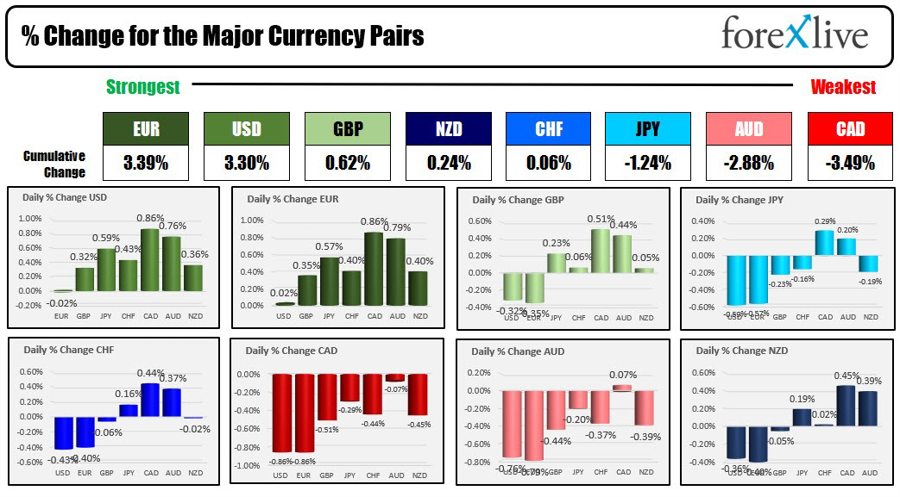

وفي أداء العملات، تفوق اليورو بشكل هامشي على الدولار الأمريكي باعتباره الأقوى بين العملات الرئيسية، مع انخفاض الدولار الأمريكي بنسبة 0.02% مقابل اليورو. ومع ذلك، سجل الدولار مكاسب كبيرة مقابل العملات الأخرى، أبرزها مقابل الدولار الكندي (+0.86%) والدولار الأسترالي (+0.76%). علاوة على ذلك، شهد زوج الدولار الأمريكي/الين الياباني أيضًا ارتفاعًا بنسبة 0.59%.

من الأقوى إلى الأضعف بين العملات الرئيسية

على الرغم من ارتفاعه اليوم، إلا أن الدولار الأمريكي أنهى أسبوع التداول بانخفاضات مقابل جميع العملات الرئيسية. فيما يلي التغييرات مقابل التخصصات:

- يورو، -2.34%

- الجنيه الاسترليني، -1.98%

- ين ياباني، -2.38%

- الفرنك السويسري، -3.06%

- الدولار الكندي ، -0.46٪

- الدولار الاسترالي ، -2.15٪

- دولار نيوزيلندي، -2.60%

عززت قراءات التضخم المنخفضة هذا الأسبوع من مؤشر أسعار المستهلك (CPI) ومؤشر أسعار المنتجين (PPI) الآمال بين المتداولين في أن بنك الاحتياطي الفيدرالي قد يختار رفع أسعار الفائدة مرة أخرى فقط في عام 2023. وتستمر هذه التوقع على الرغم من مؤشرات العديد من مسؤولي بنك الاحتياطي الفيدرالي، بما في ذلك دالي وولر من بنك الاحتياطي الفيدرالي، لا يزال السيناريو الأكثر ترجيحًا هو أن رفع الفائدة مرتين.

وشدد والر من بنك الاحتياطي الفيدرالي على أن اجتماع سبتمبر لا يزال يحمل احتمالات (على الرغم من أن معظمهم يتوقع أن يتجاوز بنك الاحتياطي الفيدرالي هذا الاجتماع) وأكد أنه يتوقع "رفعين إضافيين بمقدار 25 نقطة أساس في النطاق المستهدف خلال الاجتماعات الأربعة المتبقية هذا العام كضرورة للحفاظ على التضخم يتحرك نحو هدفنا."

في وقت سابق من الأسبوع، قبل صدور بيانات التضخم، أشار دالي من بنك الاحتياطي الفيدرالي إلى أن رفع سعر الفائدة مرتين لا يزال محتملاً. ومع ذلك، فقد تراجعت قليلاً أمس، موضحة أن تعليقاتها كانت تهدف إلى إبقاء احتمال رفع أسعار الفائدة مفتوحًا هذا العام.

سيعلن بنك الاحتياطي الفيدرالي قراره المقبل بشأن سعر الفائدة في 26 يوليو. ومن المقرر عقد الاجتماعات اللاحقة في 20 سبتمبر و1 نوفمبر، مما يوفر فرصة لمجموعتين أخريين من بيانات البطالة والتضخم قبل اجتماع سبتمبر، وثلاثة أخرى قبل اجتماع نوفمبر. وسيوفر ذلك بيانات وافرة للتأكد مما إذا كان انخفاض التضخم قد وصل إلى مساره ويعود إلى مسار تصاعدي، أو ما إذا كان مستمرًا في التباطؤ.

كان السوق هذا الأسبوع مليئًا بالتفاؤل بشأن الاقتصاد المعتدل مع بقاء النمو ولكن التضخم يتحرك نحو الانخفاض.

وفي سوق الديون الأمريكية اليوم، تم تصحيح العائدات صعوديًا بعد انخفاضها في وقت سابق من هذا الأسبوع. لهذا اليوم:

- عائد سنتين 2٪ +4.767 نقطة أساس

- العائد لمدة 5 سنوات 4.045%، +11.0 نقطة أساس

- عائد سنتين 10٪ +3.830 نقطة أساس

- عائد سنتين 30٪ +3.925 نقطة أساس

بالنسبة لأسبوع التداول، كانت العائدات لا تزال أقل:

- انخفض العائد على عامين بمقدار -2 نقطة أساس

- انخفض العائد على عامين بمقدار -5 نقطة أساس

- انخفض العائد على عامين بمقدار -10 نقطة أساس

- انخفض العائد على عامين بمقدار -30 نقطة أساس

ساعد انخفاض العائدات وانخفاض الدولار – جنبًا إلى جنب مع سيناريو المعتدل – على تعزيز الأسهم هذا الأسبوع:

- وأضاف مؤشر داو جونز الصناعي 774 نقطة أو 2.29%.

- وارتفع مؤشر S&P 106.45 نقطة أو 2.42%.

- وارتفع مؤشر ناسداك 452.98 نقطة أو 3.32%.

وكانت مكاسب ناسداك هي الأكبر منذ الأسبوع الذي يبدأ في 27 مارس 2023.

في أوروبا، كانت معظم المؤشرات الرئيسية منخفضة اليوم، ولكن مثل المؤشرات الأمريكية، حققت مكاسب قوية خلال الأسبوع:

- داكس الألماني +3.22%

- فرانسيس كاك، +3.69%

- مؤشر فوتسي 100 البريطاني ، + 2.45٪

- إسبانيا الوعل، +2.05%

- مؤشر FTSE MIB الإيطالي، +3.19%

في سوق آسيا والمحيط الهادئ:

- ارتفع مؤشر Nikkei 225 الياباني بنسبة 2.42%.

- ارتفع مؤشر هانغ سنغ في هونغ كونغ بنسبة 5.71٪.

- مؤشر شنغهاي المركب الصيني يرتفع بنسبة 1.28%

- وارتفع مؤشر S&P/ASX الأسترالي بنسبة 3.7%.

انخفضت عائدات السندات الأوروبية القياسية لأجل 10 سنوات بشكل حاد:

- ألمانيا، -15.9 نقطة أساس

- فرنسا، -15.2 نقطة أساس

- المملكة المتحدة، -27.3 نقطة أساس

- إسبانيا -15.7 نقطة أساس

- إيطاليا -18.6 نقطة أساس

وانخفض العائد على السندات الكندية لأجل 10 سنوات بمقدار -20.7 نقطة أساس هذا الأسبوع.

في الأسبوع المقبل، سيستمر موسم الأرباح في الولايات المتحدة مع المزيد من البيانات المالية الكبيرة بما في ذلك:

- Bank of America

- مورجان ستانلي

- تشارلز شواب

- PNC المالية

- بنك نيويورك

- جولدمان ساكس

- أمريكان إكسبريس

ومن المقرر أن يصدر عدد كبير من البنوك الإقليمية، التي يعتقد أنها أكثر عرضة لتقلبات الأرباح، إعلانات أرباحها الأسبوع المقبل. ومن بين أفضل 15 سهمًا في صندوق KRE ETF (الصندوق المتداول في البورصة) المخصص للبنوك الإقليمية، سيقوم 12 منها بتقديم التقارير. وتمثل هذه المؤسسات الـ 12 ما يقرب من 25% من تركيبة المؤشر. وفقًا للمصادر، سيتم الإعلان عن 60٪ من ممتلكات KRE.

تشمل الأسماء الكبيرة الأخرى التي سيتم الإعلان عنها الأسبوع المقبل ما يلي:

- Tesla وNetflix وIBM يوم الأربعاء

- وستعلن شركات جونسون آند جونسون وأمريكان إيرلاينز ويونايتد إيرلاينز وترافلر عن أرباحها يوم الخميس

وبالنظر إلى المستقبل، سيكون الأسبوع الذي يبدأ في 24 يوليو هو الأسبوع "الكبير" بالنسبة لقادة الأسهم الكبيرة:

- ومن المقرر أن يتم عرض Alphabet يوم الاثنين 24 يوليو

- ومن المقرر أن يكون موعد انعقاد مؤتمر مايكروسوفت يوم الثلاثاء 25 يوليو

- ومن المقرر عقد أمازون وميتا وبوينج يوم الأربعاء 26 يوليو

- من المقرر افتتاح شركات بريستول مايرز سكويب وإنتل وماكدونالدز ونورثروب جرومان يوم الخميس 27 يوليو

ومن غير المقرر أن تعلن Nvidia حتى نهاية أغسطس.

فيما يلي ملخص لبعض الإصدارات الاقتصادية الرئيسية المقرر إصدارها الأسبوع المقبل (بتوقيت شرق الولايات المتحدة)

الأحد يوليو 16

- 10:00 مساءً: الناتج المحلي الإجمالي للصين للربع الثاني (التوقعات: 2%، السابق: 7.1%)

- 10:00 مساءً: الإنتاج الصناعي في الصين على أساس سنوي (التوقعات: 2.5%، السابق: 3.5%)

الاثنين يوليو 17

- 8:30 صباحًا: مؤشر التصنيع إمباير ستيت الأمريكي (التوقعات: -3.5، السابق: 6.6)

- 9:30 مساءً: محضر اجتماع السياسة النقدية الأسترالية

الثلاثاء يوليو 18

- 8:30 صباحًا: مؤشر أسعار المستهلك الكندي شهريًا (التوقعات: 0.3%، السابق: 0.4%)

- 8:30 صباحًا: متوسط مؤشر أسعار المستهلك في كندا على أساس سنوي (التوقعات: 3.7%، السابق: 3.9%)

- 8:30 صباحًا: انخفاض مؤشر أسعار المستهلكين في كندا على أساس سنوي (التوقعات: 3.6%، السابق: 3.8%)

- 8:30 صباحًا: مبيعات التجزئة الأساسية في الولايات المتحدة شهريًا (التوقعات: 0.4%، السابقة: 0.1%)

- 8:30 صباحًا: مبيعات التجزئة الأمريكية شهريًا (التوقعات: 0.5%، السابقة: 0.3%)

- 6:45 مساءً: مؤشر أسعار المستهلك النيوزيلندي على أساس ربع سنوي (التوقعات: 0.9%، السابق: 1.2%)

الأربعاء يوليو 19

- 2:00 صباحًا: مؤشر أسعار المستهلك في المملكة المتحدة على أساس سنوي (التوقعات: 8.2%، السابق: 8.7%)

- 9:30 مساءً: تغير التوظيف في أستراليا (التوقعات: 16.5 ألف، السابق: 75.9 ألف)

- 9:30 مساءً: معدل البطالة في أستراليا (التوقعات: 3.6%، السابق: 3.6%)

الخميس يوليو 20

- 8:30 صباحًا: مطالبات البطالة الأمريكية (التوقعات: 242 ألفًا، السابقة: 237 ألفًا)

أتمنى أن تحظى بعطلة نهاية أسبوع رائعة.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون السيارات / المركبات الكهربائية ، كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- BlockOffsets. تحديث ملكية الأوفست البيئية. الوصول هنا.

- المصدر https://www.forexlive.com/news/forexlive-americas-fx-news-wrap-14-jul-usd-rises-today-but-down-for-the-week-20230714/