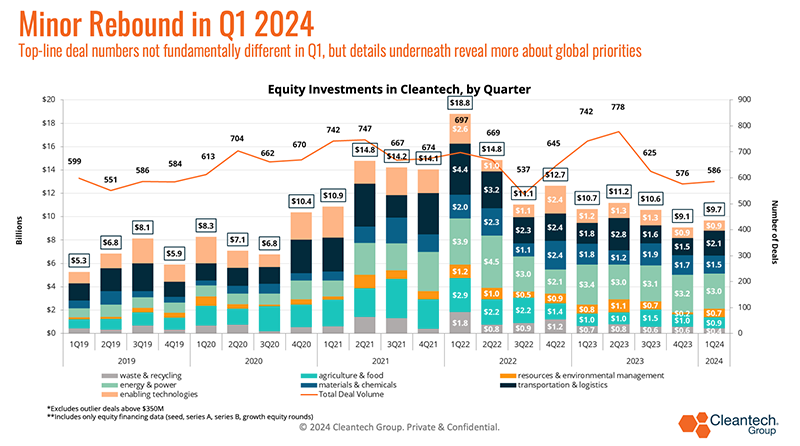

في الربع الأول من عام 1، شهدنا المزيد من "الوضع الطبيعي الجديد" في الاستثمار في المشاريع والنمو - بعد سنوات التمويل الهائلة أثناء الوباء، استقرت مستويات تمويل الأسهم بشكل أساسي ولكنها استقرت عند مستويات متوسطة أعلى من متوسطات ما قبل الوباء .

بعض الأشياء التي كانت فريدة من نوعها في Q1:

- نشاط كبير في القطاعات التي يصعب تخفيفها، على سبيل المثال، الصلب والأسمنت (المزيد حول هذه الأمور لاحقًا) - كانت هذه الصناعات تعتبر تقليديًا الأكثر صعوبة في إزالة الكربون والتقنيات الأكثر خطورة لدعمها ماليًا، لكنها شهدت فترات استثمار قوية باستمرار .

- على الرغم من بعض الشكوك العالقة حول التحول إلى الهيدروجين، شهدت تقنيات إنتاج الهيدروجين ربعًا قويًا جدًا من المشاريع - مدعومًا إلى حد كبير بالحماس تجاه التقنيات الجيولوجية الجديدة لاستكشاف الهيدروجين.

- ربع آخر من "التهدئة" في منطقة آسيا والمحيط الهادئ (استمر اعتبارًا من الربع الأول من عام 1) مقابل القفزة الكبيرة جدًا، خاصة في تمويل الطاقة والطاقة في معظم عام 2023 - تحول المزيج بشكل كبير إلى أوروبا في الربع الأول مع حالة النمو في أوروبا القادمة في الغالب من النقل والتكنولوجيا اللوجستية (انظر أدناه).

عنوان الأسمنت والخرسانة Q1

يعد النشاط المبكر في الفولاذ الأخضر والأسمنت الأخضر والخرسانة أحد العناوين الرئيسية لهذا الربع الأول. والآن أصبح لدى هذه القطاعات التي كان من الصعب تقليصها تقليديا ما يكفي من قائمة الحلول المبتكرة للبدء في رسم مسار نحو إزالة الكربون.

نحن الآن في مرحلة مثيرة للاهتمام حيث هناك تكنولوجيات جديدة لإنتاج الصلب والأسمنت الخضراء التي تدخل السوق (معظمها من خلال مصانع تجريبية، ولكن بعضها على نطاق تجاري) - تظهر "شريحة" أولى من التكنولوجيات في حين تظهر التكنولوجيات الأكثر حداثة نشهد المزيد من الدعم للمشروع (انظر الرسوم البيانية أدناه للتعرف على "شرائح" تطوير الفولاذ الأخضر والأسمنت الأخضر):

بعض الصفقات الرئيسية في هذه المساحات اعتبارًا من الربع الأول من عام 1:

إدارة بايدن مؤخرًا أعلن عن 6 مليار دولار لـ 33 مشروعًاs في القطاعات التي يصعب تخفيفها، تشمل بعض الحلول المبتكرة التي تستفيد بشكل مباشر ما يلي:

- أسمنت منزوع الكربون بشدة (يصل إلى 189 مليون دولار) كبريت

- أول تصنيع تجاري للأسمنت الكهروكيميائي (ما يصل إلى 86.9 مليون دولار) بواسطة أنظمة سامية

- مضخات حرارية لتوليد البخار لإزالة الكربون بشكل عميق عبر القطاعات (ما يصل إلى 145 مليون دولار) بواسطة سكايفين

يظهر الهيدروجين أيضًا الاستثمار

ربما لا يكون ذلك غير متوقع في حد ذاته، ولكن من المؤكد أن الآمال المتعلقة بإمكانية الهيدروجين الجيولوجي أصبحت أكثر وضوحًا في الربع الأخير. انظر الرسم البياني أدناه، حيث كان الربع الأول هو الأكثر أهمية من حيث تمويل الأسهم نحو تكنولوجيا إنتاج الهيدروجين - كان ما يزيد عن نصف مليار دولار تم إنفاقه عبارة عن استثمار في مسارات متعددة لإنتاج الهيدروجين، ولكن تم دعمه بشكل كبير من خلال سلسلة ب بقيمة 245 مليون دولار جولة استثمرت في شركة الهيدروجين الأبيض كولوما بعد أيام من حصول كولوما أيضًا على أ منحة بقيمة 900 ألف دولار من وزارة الطاقة الأمريكية، وأقل من سنة إجازة أ 91 مليون دولار من السلسلة أ مستدير - كروي.

إن الاهتمام بالهيدروجين الجيولوجي (الهيدروجين الموجود بشكل طبيعي في الخزانات الجوفية) ذو شقين:

1) هو الهيدروجين الذي يتم استخلاصه ولا يتم إنتاجه بعملية حرارية أو كهربائية

2) ونتيجة لذلك، فإنه يتجنب انبعاثات الكربون من عمليات الإنتاج.

إن الوصول إلى الهيدروجين الجيولوجي بطريقة منخفضة التكلفة من شأنه أن يقلل الحاجة إلى بناء مصادر متجددة جديدة لإنتاج الهيدروجين الأخضر، ومن الناحية النظرية، استبدال تكلفة الكهرباء بتكلفة ضغط ونقل وتخزين الهيدروجين.

التطلع نحو Q2

- وستكون اتفاقيات الجر والاستحواذ التجارية بمثابة مؤشر الأداء الرئيسي للشركات التي تأمل في الخروج من سلسلة تمويل الأسهم إلى مستوى الأهلية المصرفية. قد يكون هذا بيانًا واضحًا، لكن الشركات القادرة على إيجاد طرق مبتكرة للوصول إلى جيوب الاستعداد للدفع ستبدأ رحلة لخفض تكلفة رأس المال في وقت أقرب من منافسيها.

- هناك مساحة تستحق المشاهدة وهي الطاقة الحرارية الأرضية المعززة - على الرغم من وجود إمكانات كبيرة لتوفير طاقة نظيفة ثابتة على مدار الساعة طوال أيام الأسبوع، إلا أن اقتصاديات المشاريع الصعبة ظلت تشكل عائقًا. أظهرت التقنيات الجديدة في مجال الحفر وأنظمة الحلقة المغلقة نتائج واعدة للوصول بشكل أفضل إلى إمكانات الطاقة الكامنة في رواسب الطاقة الحرارية الأرضية الصخرية الساخنة والجافة.

- كان هذا الربع الأخير هو الأكثر أهمية في تمويل مشاريع الطاقة الحرارية الأرضية منذ أن بدأنا في تتبع المساحة، وتضمنت بعض الصفقات الرئيسية ما يلي:

- رصيف: 21 مليون دولار من السلسلة A لتطوير سلسلة التوريد والعمليات الميدانية لتعزيز الحفر العميق بالطاقة الحرارية الأرضية

- فيرفو: 244 مليون دولار أمريكي لمواصلة العمليات في محطة كيب لدعم الكهرباء النظيفة للشبكة بحلول عام 2026. لدى Fervo اتفاقيات متعددة لشراء الطاقة، بما في ذلك مع شراء مراجعات جوجل و إيست باي كوميونيتي إنرجي

- النظم الجيولوجية سيج: سلسلة A بقيمة 17 مليون دولار لدعم موقع 3 ميجاوات في تكساس بعد إكمال المشروع التجريبي التجاري واسع النطاق بنجاح والذي أنتج 200 كيلووات لأكثر من 18 ساعة و1 ميجاوات لمدة 30 دقيقة

كيف يمكن أن يستمر الابتكار المناخي في التطور؟

كيف يمكن أن يستمر الابتكار المناخي في التطور؟

- الأمر كله يتعلق بمهاجمة منحنى التكلفة: فالعديد من التقنيات المبتكرة التي اتبعناها لسنوات تدخل الآن في مشاريع وتصنيع حقيقي. بمجرد ظهور قوى السوق وملاحظة سحب الطلب، سيكون لديك المزيد من الداخلين وتبدأ الرحلة الاقتصادية نحو التسليع - إن تجاوز العلاوات الخضراء ونحو القدرة على تحمل التكاليف سيكون أمرًا بالغ الأهمية بالنسبة للبطاريات، وإنتاج الهيدروجين، والمنتجات الصناعية منخفضة الكربون (الصلب، الاسمنت والمواد الكيميائية).

- هناك عادة الإشارة إلى الصين في هذا الصدد باعتبارها حالة منعزلة لتكنولوجيات محددة - ولكن في نهاية المطاف، تعد الصين وكيلاً لضغوط التكلفة التي يحتاج المبتكرون إلى مواكبتها بمجرد بدء التصنيع على نطاق واسع (تغيير من مرحلة البحث والتطوير عندما يكون الأداء التكنولوجي تميل المقاييس إلى أن تكون اهتمامات أكثر مركزية).

- انظر الرسم البياني أدناه، حيث كانت الصين هي الابتكار المركزي وتمويل المشاريع في مجال الطاقة في منطقة آسيا والمحيط الهادئ في عام 2025 - إذا كان هذا مؤشرًا، فيمكن للمرء أن يتوقع رؤية مستويات مماثلة من المنافسة خارج نطاق الطاقة الشمسية والبطاريات فقط، ولكن في جميع جوانب تقنيات الطاقة .

تشمل بعض الصفقات في الربع الأخير والتي تدعم دخول تقنيات الطاقة إلى المراحل التجارية ما يلي:

- طاقة انتورا تجمع 150 مليون دولار لتخزين الطاقة الحرارية لدعم التسويق وإنشاء منشأة تصنيع في سان خوسيه، كاليفورنياâ € <

- طاقة ناين دوت تجمع 225 مليون دولار من مجموعة كارلايل ومانولايف للاستثمارâ € <

- عناصر الصعود تم جمع جولة جديدة من أسهم النمو بقيمة 162 مليون دولار أمريكي لوضع اللمسات الأخيرة على أول كاثود معاد تدويره في أمريكا الشمالية من منشأة الإنتاج الضخم للون الأسودâ € <

- لوهوم رفع سلسلة B بقيمة 54 مليون دولار لتوسيع عملياتها في تحويل أنظمة تخزين بطاريات السيارات الكهربائية إلى طاقة أثناء دخول سوق مواد الكاثود المعاد تدويرهاâ € <

التأثير الصيني على مستقبل سوق السيارات الكهربائية

الإعانات المقدمة لمصنعي السيارات الكهربائية الصينية، مثل موثقة جيدا في التقارير الأخيرة، وهو أمر مهم للغاية وقد سمح بالتوسع السريع في إنتاج ومبيعات السيارات الكهربائية (سواء داخل الصين أو المركبات المنتجة في الصين للتصدير).

هناك بالفعل تعريفة جمركية مرتفعة بنسبة 27.5% على السيارات الصينية الصنع في الولايات المتحدة، لذا فإن العبء الآن يقع على عاتق الشركات المصنعة في الولايات المتحدة لخفض التكاليف من خلال تأثيرات التعلم واستخدام التكنولوجيا.

- وسيكون التحدي الحاسم هو أن المصنعين الصينيين ينتجون بالفعل على نطاق واسع (تم بيع ما يقرب من 10 ملايين سيارة كهربائية من قبل الشركات المصنعة الصينية العام الماضي مقابل 1.2 مليون في الولايات المتحدة). سواء كانت الإعانات أم لا، لا ينبغي التقليل من آثار التعلم من الإنتاج الضخم - وهذا هو المكان الذي يقوم فيه المصنعون بحل أوجه القصور في الإنتاج (على سبيل المثال، تقليل الخردة)، وتحسين تخطيطات المصنع وأنظمة إدارة العمليات، واكتساب القدرة على التفاوض مع الموردين، وتحقيق وفورات الحجم بشكل عام. (أي توزيع النفقات الرأسمالية للمرافق عبر المزيد من الإيرادات).

- تميل السيارات الكهربائية المخصصة للركاب إلى أن تكون محور هذه المحادثة، لكن الحافلات ومركبات الأساطيل تمثل سوقًا حدودية ستكون حاسمة أيضًا - ربما تكون تأثيرات التعلم التي اكتسبها التصنيع على نطاق صيني قد بدأت تؤتي ثمارها بالفعل في هذه الأسواق (عالم السيارات، قد لا تكون شركة بروتيرا رائدة في فشل الحافلات الإلكترونية في الولايات المتحدة).

- تعد الاستفادة من التكنولوجيا الجديدة واحدة من أفضل الطرق التي يمكن لمنتجي السيارات الكهربائية في الولايات المتحدة والغربية البدء في خفض التكاليف من أجل المنافسة بشكل أفضل على مستوى العالم. هناك العديد من المتغيرات التي يجب أخذها في الاعتبار عند خفض التكلفة، لكن فرضيتنا في Cleantech Group هي أن الابتكار سيقلل من تكاليف الكاثودات في البطاريات - يمكن أن تشكل البطاريات ما يصل إلى 40% من تكلفة السيارة والكاثودات 30% من تكلفة البطارية. بعض الابتكارات التي نراقبها أدناه:

وتظل أوروبا المصدر الرئيسي

كان أحد التأثيرات المثيرة للاهتمام لطرح السيارات الكهربائية على مستوى العالم هو الفرص التي يخلقها للابتكار ونمو التقنيات الجديدة في شحن السيارات الكهربائية - وقد شهدت أوروبا نشاطًا متسقًا للمشاريع في هذا الصدد على مدى السنوات القليلة الماضية (انظر الرسم البياني أدناه).

بعض الديناميكيات التي تجعل الوضع في أوروبا فريدًا:

- إشارات السياسة على مستوى الاتحاد الأوروبي:

-

تمت الموافقة على حظر ICE لعام 2035 للسيارات الجديدة في عام 2023

-

تم الاتفاق على اتفاق بشأن إزالة الكربون من المركبات الثقيلة في فبراير، مع أهداف طموحة o اتفاق بشأن البنية التحتية للشحن في عام 2023 (AFIR)

-

الصفقات المتعلقة بقانون تنظيم البطاريات والمواد الخام الحيوية – تم الانتهاء من الإطار التشريعي للاتحاد الأوروبي حول المركبات الكهربائية بشكل أساسي على مدار الـ 18 شهرًا الماضية ويغطي سلسلة القيمة بأكملها

-

- يفرض الاتحاد الأوروبي تعريفات جمركية أقل بكثير على المركبات الكهربائية الصينية مقارنة بالولايات المتحدة، في وقت حيث تتمتع الصين بقدرة فائضة كبيرة. ومن ثم، تتدفق السيارات الكهربائية الصينية ذات الأسعار التنافسية إلى أوروبا وتفرض ضغوطًا هبوطية على أسعار السيارات الكهربائية غير الصينية

- كان لدى أوروبا معيار شحن واحد لفترة من الوقت، على عكس الولايات المتحدة حيث كان هناك العديد من المعايير حتى فازت شركة تيسلا مؤخرًا

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/