اكتشف كيفية تكييف استراتيجيات التداول الخاصة بك مع تنصيف البيتكوين وديناميكيات صناديق الاستثمار المتداولة، مما يضمن أنك مستعد للتحولات في مشهد سوق العملات المشفرة.

ملخص تنفيذي

- مع اقتراب Bitcoin من النصف، فإن القوة الشرائية الكبيرة لصناديق الاستثمار المتداولة من المقرر أن تطغى على تأثير ضغط العرض التقليدي المتوقع من النصف. تقدم هذه الديناميكية حاجة المتداولين إلى الموازنة بين التأثير التاريخي للتنصيف والتأثير المعاصر لصناديق الاستثمار المتداولة على توافر البيتكوين وسعره.

- نحن نقترب من مرحلة دورة السوق حيث تتأثر ديناميكيات العرض الخاصة بالبيتكوين بشكل متزايد بتصرفات حامليها على المدى الطويل (LTHs). وبما أن قراراتهم بالبيع أو الاحتفاظ يمكن أن تؤثر بشكل كبير على سيولة السوق ومعنوياته، يجب على المتداولين مراقبة معدل التضخم في سوق حاملي الأسهم على المدى الطويل عن كثب لتوقع تحولات السوق وتكييف استراتيجياتهم وفقًا لذلك.

- يمثل الوصول إلى ATH قبل النصف إلى سيناريو جديد، ومع ذلك فإن تقدم الدورة يعكس الاتجاهات السابقة إذا تمت مواءمته من ATH في أبريل 2021. ويشير التأثير المهدئ لصناديق الاستثمار المتداولة على التصحيحات إلى الاستقرار، ولكن الانخفاض المحتمل في الطلب على صناديق الاستثمار المتداولة يمكن أن يؤدي إلى تضخيم تقلبات السوق، مما يسلط الضوء على الحاجة إلى اليقظة الاستراتيجية في أساليب التداول.

مع انخفاض عملة البيتكوين إلى النصف قاب قوسين أو أدنى، يقوم العديد من المتداولين الاتجاهيين بتحليل التأثيرات المحتملة على اتجاهات السوق عن كثب وإعادة تقييم استراتيجياتهم في ضوء الأهمية التاريخية للحدث كمحفز صعودي.

ومع ذلك، فإن ظروف السوق الحالية قد تشكل تحديات جديدة من هذا المنظور. يمكن القول إن دورة البيتكوين هذه قد فتحت آفاقًا جديدة، حيث لم تشهد أكبر أصول السوق الرقمية طفرة نيزكية في هذا الربع فحسب، بل وصلت أيضًا إلى أعلى مستوى على الإطلاق قبل النصف لأول مرة في التاريخ.

ويطرح هذا الخروج عن المعايير التاريخية أسئلة حاسمة للمتداولين: هل سيؤدي الانخفاض إلى النصف إلى اتجاه تصاعدي آخر، أم أن ديناميكيات السوق الأخرى هي التي توجه اتجاه الدورة الآن؟

في هذا التقرير، سنقوم بتحليل النصف القادم من منظور استراتيجية التداول، واستكشاف ما إذا كنا ندخل منطقة مجهولة وتحديد الدوافع وراء التحولات المحتملة في السوق. ستساعد الأفكار التي سنقدمها المتداولين الاتجاهيين على التنقل في البيئة الفريدة لسوق البيتكوين.

النصف مقابل حوض العرض ETF

غالبًا ما ينظر المشاركون في السوق إلى انخفاض سعر البيتكوين إلى النصف باعتباره مقدمة للأسواق الصاعدة بسبب التخفيض المصمم في معدل إنشاء عملات البيتكوين الجديدة. يؤدي التخفيض إلى النصف إلى خفض مكافأة القائم بالتعدين للتحقق من المعاملات وإنشاء كتل جديدة إلى النصف، مما يؤدي بشكل فعال إلى إبطاء تدفق عملات البيتكوين الجديدة إلى السوق.

بالإضافة إلى ذلك، من المتوقع أن تؤدي هذه الندرة المبرمجة مسبقًا إلى تقليل ضغط البيع من القائمين بالتعدين، الذين يحتاجون عادةً إلى بيع عملات البيتكوين الخاصة بهم بمكافأة لتغطية تكاليف التشغيل. السرد المتكرر هنا هو أنه مع وجود عدد أقل من عملات البيتكوين الجديدة المعروضة للبيع، يبدأ تأثير الندرة، مما يمهد الطريق تاريخيًا لزيادة الأسعار مع تشديد العرض وبقاء الطلب ثابتًا أو ينمو.

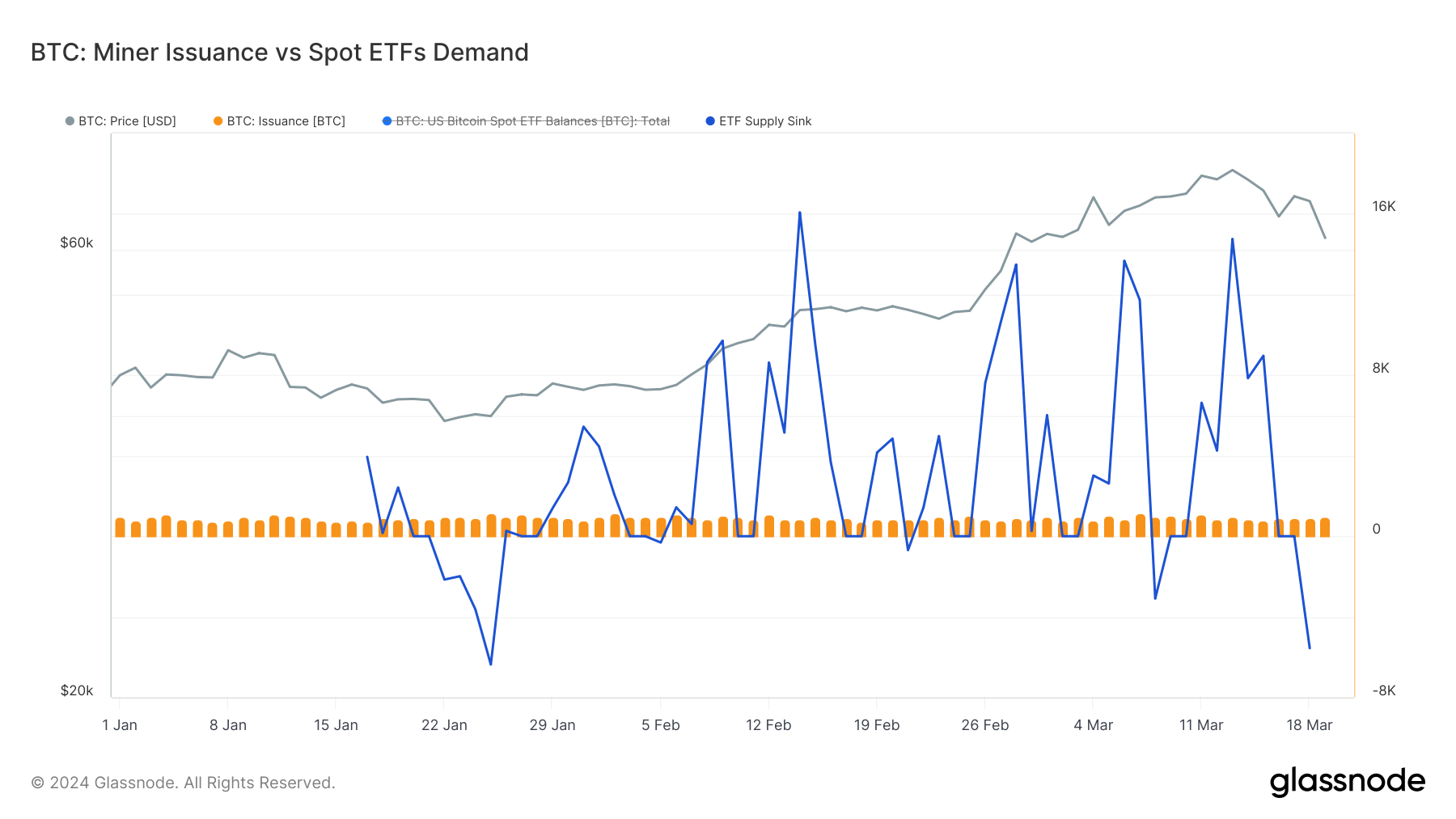

ومع ذلك، فإن ظروف السوق الحالية تختلف عن المعايير التاريخية. مع اقترابنا من النصف، أصبح تأثير عملات البيتكوين الجديدة المستخرجة والمطروحة للتداول أقل أهمية مقارنة بالطلب المتزايد من صناديق الاستثمار المتداولة. كما هو موضح في مخطط Glassnode أدناه، تقوم صناديق الاستثمار المتداولة بإزالة من السوق عدة أضعاف كمية البيتكوين التي يتم سكها يوميًا.

في الوقت الحالي، يجلب القائمون بالتعدين ما يقرب من 900 بيتكوين يوميًا إلى السوق. وبعد التنصيف، من المقرر أن ينخفض هذا الرقم إلى حوالي 450 بيتكوين، وهو ما كان من الممكن أن يؤدي في ظل ظروف السوق السابقة إلى تفاقم ندرة البيتكوين ورفع الأسعار. ومع ذلك، فإن حجم الاستحواذ من قبل صناديق الاستثمار المتداولة - سحب كمية كبيرة من البيتكوين من التداول مقارنة بالإنتاج اليومي للقائمين بالتعدين - يشير إلى أن التنصيف القادم قد لا يؤدي إلى ضغط العرض بمجرد توقعه.

تعمل صناديق الاستثمار المتداولة، في جوهرها، على استباق تأثير النصف من خلال تشديد العرض المتاح من خلال نشاط الشراء الكبير والمستمر. بمعنى آخر، قد يكون ضغط العرض المتوقع عادةً من التنصيف ساري المفعول بالفعل بسبب عمليات الاستحواذ واسعة النطاق على البيتكوين التي تقوم بها صناديق الاستثمار المتداولة. تمارس هذه الأموال حاليًا تأثيرًا كبيرًا على توفر البيتكوين، مما قد يطغى على تأثير التنصيف على السوق على المدى القصير إلى المتوسط.

ومع ذلك، فإن نشاط صناديق الاستثمار المتداولة يقدم تعقيداته الخاصة لديناميكيات السوق. على سبيل المثال، لا ينبغي أن نتوقع أن تعمل القوة التي تمارسها صناديق الاستثمار المتداولة على سعر البيتكوين في اتجاه واحد فقط. وعلى الرغم من الاتجاه الحالي للتدفقات الداخلة الكثيفة، فإن احتمال التدفقات إلى الخارج لا يزال قائما، مما يحمل خطر إدخال تحولات مفاجئة في السوق. تعد المراقبة الدقيقة لنشاط صناديق الاستثمار المتداولة، سواء المشتريات أو المبيعات المحتملة، أمرًا ضروريًا لتوقع تحركات السوق مع اقتراب النصف.

تأثير العرض على حاملي الأسهم على المدى الطويل

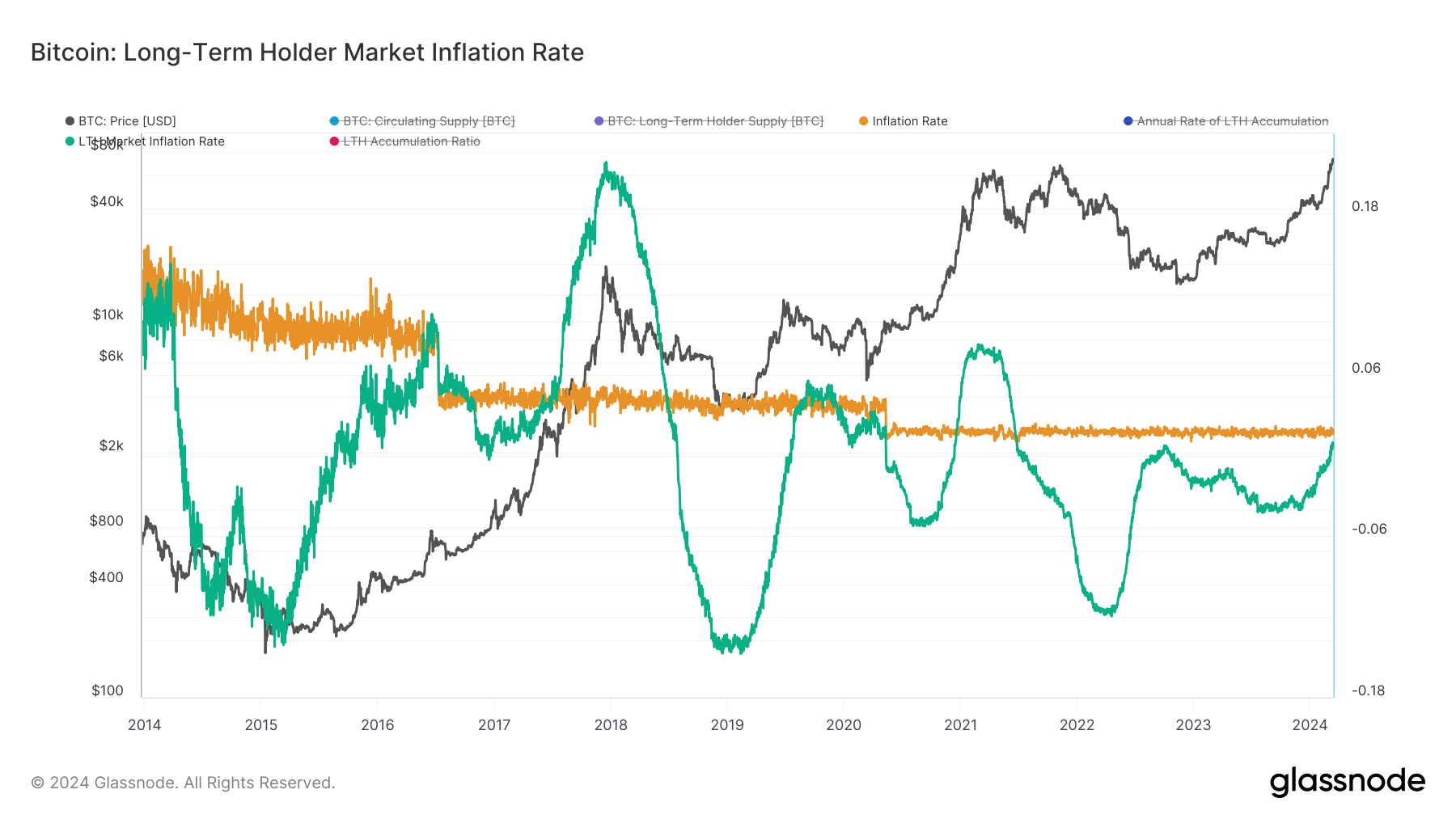

نظرًا لأن تأثير التنصيف على ديناميكيات أسعار بيتكوين على المدى الطويل من المحتمل أن يتضاءل بسبب أنشطة صناديق الاستثمار المتداولة، فإن تأثيرات السوق الرئيسية الأخرى سيتم التركيز عليها. فيما يتعلق بديناميكيات العرض، فإن المصدر الرئيسي للعرض المتاح للتداول، بما يتجاوز ما يساهم به القائمون بالتعدين، يأتي من حاملي الأسهم على المدى الطويل (LTHs). تؤثر قراراتهم بالبيع أو الاحتفاظ بشكل كبير على العرض والطلب في السوق.

في نظام البيتكوين البيئي، غالبًا ما يتم تقسيم المشاركين في السوق إلى حاملين على المدى الطويل (LTHs) وحاملين على المدى القصير (STHs)، بناءً على مدة الاحتفاظ بالبيتكوين. يتم تعريف LTHs بواسطة Glassnode على أنها كيانات تحتفظ بالبيتكوين لفترات طويلة، وعادة ما تعتبر محتفظة بها لمدة تزيد عن 155 يومًا. ينبع هذا التصنيف من ملاحظة أن عملات البيتكوين المحتفظ بها بعد هذه الفترة من غير المرجح أن يتم بيعها استجابة لتقلبات السوق، مما يشير إلى قناعة أقوى بالقيمة طويلة الأجل. في المقابل، تكون STHs أكثر تفاعلاً مع تحركات الأسعار، وغالبًا ما تساهم في تقلبات العرض والطلب المباشرة.

لتوضيح دور LTH في ديناميكيات العرض في سوق البيتكوين، توصل محللو Glassnode إلى مقياس معدل التضخم في سوق حاملي العملات على المدى الطويل. يُظهر المعدل السنوي لتراكم البيتكوين أو توزيعه بواسطة LTHs مقارنة بإصدار المُعدن اليومي. يساعد هذا المعدل في تحديد فترات التراكم الصافي، حيث تقوم LTHs بإزالة Bitcoin بشكل فعال من السوق، وفترات التوزيع الصافي، حيث تضيف LTHs إلى ضغط جانب البيع في السوق.

تشير الأنماط التاريخية إلى أنه مع اقترابنا من ذروة توزيع LTH، قد يتحرك السوق نحو التوازن وربما يصل إلى القمة. حاليًا، يشير الاتجاه في معدل التضخم في سوق LTH إلى أننا في مرحلة مبكرة من دورة التوزيع، مع اكتمال حوالي 30٪. وهذا يشير إلى نشاط كبير قادم خلال الدورة الحالية حتى نحقق نقطة توازن السوق من منظور العرض والطلب وأعلى الأسعار المحتملة.

بالنظر إلى ذلك، يجب على المتداولين مراقبة معدل التضخم في سوق LTH عن كثب حيث يمكن لهذا المقياس توجيه استراتيجيات التداول، خاصة في تحديد قمم أو قيعان السوق المحتملة على النطاق الكلي.

النصف كحدث لبيع الأخبار؟

في حين أن التنصيف غالبًا ما يتم تفسيره على أنه إشارة صعودية لبيتكوين، فإن تأثيره المباشر على السوق يتأثر بشدة بالعوامل النفسية. في بعض الأحيان، كان السوق يعاملها على أنها حدث بيع للأخبار، حيث تبني معنويات السوق - والسعر - زخمًا يؤدي إلى النصف، فقط ليؤدي إلى تصحيحات كبيرة في الأسعار بعد فترة وجيزة.

على سبيل المثال، في عام 2016، شهد السوق عمليات بيع حادة من حوالي 760 دولارًا إلى 540 دولارًا - وهو تصحيح بنسبة 30٪ تقريبًا - في وقت قريب من النصف. كان هذا الانخفاض مثالًا كلاسيكيًا على تفاعل المشاركين في السوق مع الحدث نفسه بدلاً من آثاره طويلة المدى على العرض، مما يوضح قدرة النصف على إثارة تقلبات فورية في السوق.

قدم النصف لعام 2020 سيناريو أكثر تعقيدًا. في حين أن التداعيات المباشرة لم تعكس عمليات البيع الحادة التي شهدناها في عام 2016، فقد واجه القائمون بالتعدين "ضربة مزدوجة" بسبب انتعاش الأسعار الذي سبق الانخفاض إلى النصف، تلاه انخفاض في الإصدار مما أدى إلى تفاقم التحديات التي يواجهونها. لم تشهد هذه الفترة حدثًا تقليديًا لبيع الأخبار، ولكنها سلطت الضوء على ردود فعل السوق الدقيقة تجاه أحداث الانخفاض إلى النصف، متأثرة بالظروف الاقتصادية الأوسع ومعنويات السوق.

ومع اقترابنا من النصف التالي، يشير هيكل السوق إلى أننا قد نشهد تصحيحًا كبيرًا آخر. ومثل هذا التصحيح لن يتماشى مع الأنماط التاريخية فحسب، بل سيكون بمثابة إعادة ضبط، مما يؤدي إلى التخلص من الاهتمام بالمضاربة على المدى القصير وتمهيد الطريق للدورة التالية من النمو.

ويتوقف هذا التوقع على عدة عوامل، بما في ذلك التأثير المستمر لصناديق الاستثمار المتداولة في السوق. في حين أن نشاط الشراء الخاص بهم قد قدم دعمًا كبيرًا لسعر البيتكوين، إلا أن هناك إجماعًا على أن هذه التدفقات الداخلة ليست مستدامة إلى أجل غير مسمى. إذا بدأت تدفقات صناديق الاستثمار المتداولة في التباطؤ أو الانعكاس قبل النصف، فقد نشهد تأثيرًا مضاعفًا على السوق. إن توقع انخفاض الطلب من صناديق الاستثمار المتداولة، إلى جانب علم النفس التقليدي للنصف، يمكن أن يؤدي إلى فترة من التقلبات الشديدة، مع احتمال قيام المتداولين بتعديل مراكزهم استجابة للعلامات المبكرة للتحول.

في الختام، فإن التأثير المباشر للتخفيض إلى النصف على السوق سوف يتشكل من خلال العوامل النفسية وديناميكيات المشاركة المؤسسية، مثل صناديق الاستثمار المتداولة. يجب على المتداولين الاستعداد للتقلبات المحتملة حول النصف، مع مراقبة نشاط صناديق الاستثمار المتداولة كمؤشر رئيسي لمعنويات السوق على المدى القصير.

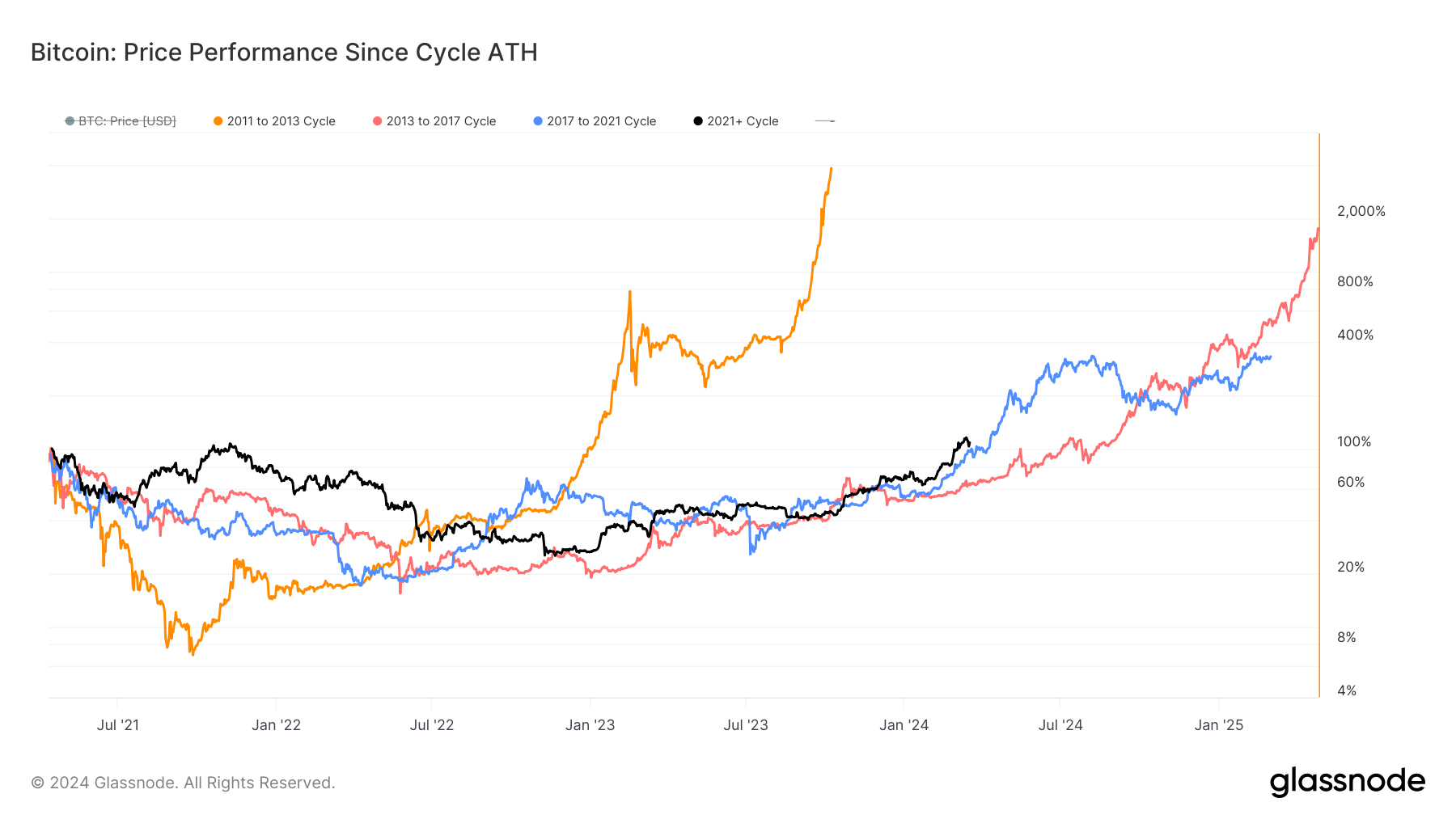

ما هو مختلف هذه الدورة

تاريخيًا، تبدأ دورات البيتكوين عادةً بعد 12 إلى 18 شهرًا من ذروة السوق الصاعدة السابقة، ويأتي أعلى مستوى جديد على الإطلاق بعد عدة أشهر من التنصيف. وقد دفع هذا الكثيرين إلى الإشارة إلى أن حدث النصف نفسه يحفز الاتجاه الصعودي التالي بسبب قيود العرض التي يقدمها.

ومع ذلك، كما لاحظنا، من المرجح أن يتضاءل تأثير التنصيف خلال هذه الدورة بسبب إدخال الطلب المؤسسي الجديد من صناديق الاستثمار المتداولة في البيتكوين. من المحتمل أن يكون هذا الطلب وتدفق رأس المال إلى شبكة Bitcoin التي جلبوها قد ساهموا في حقيقة أن BTC قد كسرت بالفعل ATH للدورة السابقة قبل وقت طويل من الاستحواذ.

لكن هذه الحقيقة دفعت البعض إلى التكهن بأن الدورة الحالية قد تكون أقصر من الدورات السابقة. في حين أننا لا نستطيع أن نقول على وجه اليقين ما إذا كان هذا هو الحال أم لا، يمكننا أن ننظر إلى البيانات لتقييم ما نحن فيه في دورة السوق حاليا وما هو احتمال استمرار السوق الصاعدة.

أولاً، عندما يتعلق الأمر بالأنماط الدورية، فإن كسر ATH قبل النصف لا يعني بالضرورة أننا انحرفنا عن المعايير التاريخية للبيتكوين. المفتاح هو تقييم متى كانت ذروة السوق الصاعدة بالفعل في الدورة السابقة. في Glassnode، أكدنا منذ فترة طويلة أن هذا حدث في أبريل 2021 على الرغم من ارتفاع سعر البيتكوين من الناحية الفنية في نوفمبر 2021. ويستند افتراضنا إلى حقيقة أنه بعد أعلى مستوى في أبريل، فإن الغالبية العظمى من المؤشرات الفنية والمتعلقة بالسلسلة فيما يتعلق بمشاعر السوق وسلوك المستثمرين، بدأوا في عرض قيمهم السوقية الهابطة النموذجية ولم يتعافوا أبدًا بشكل صحيح.

الآن، مع اعتبار شهر أبريل 2021 هو أعلى مستوى سابق للسوق الصاعدة، يمكننا أن نرى أن الدورة الحالية تتناسب جيدًا مع المعايير التاريخية. قد يشير هذا إلى احتمال استمرار السوق الصاعدة لفترة أطول على الرغم من حقيقة أننا اخترقنا ATH السابق قبل التنصيف.

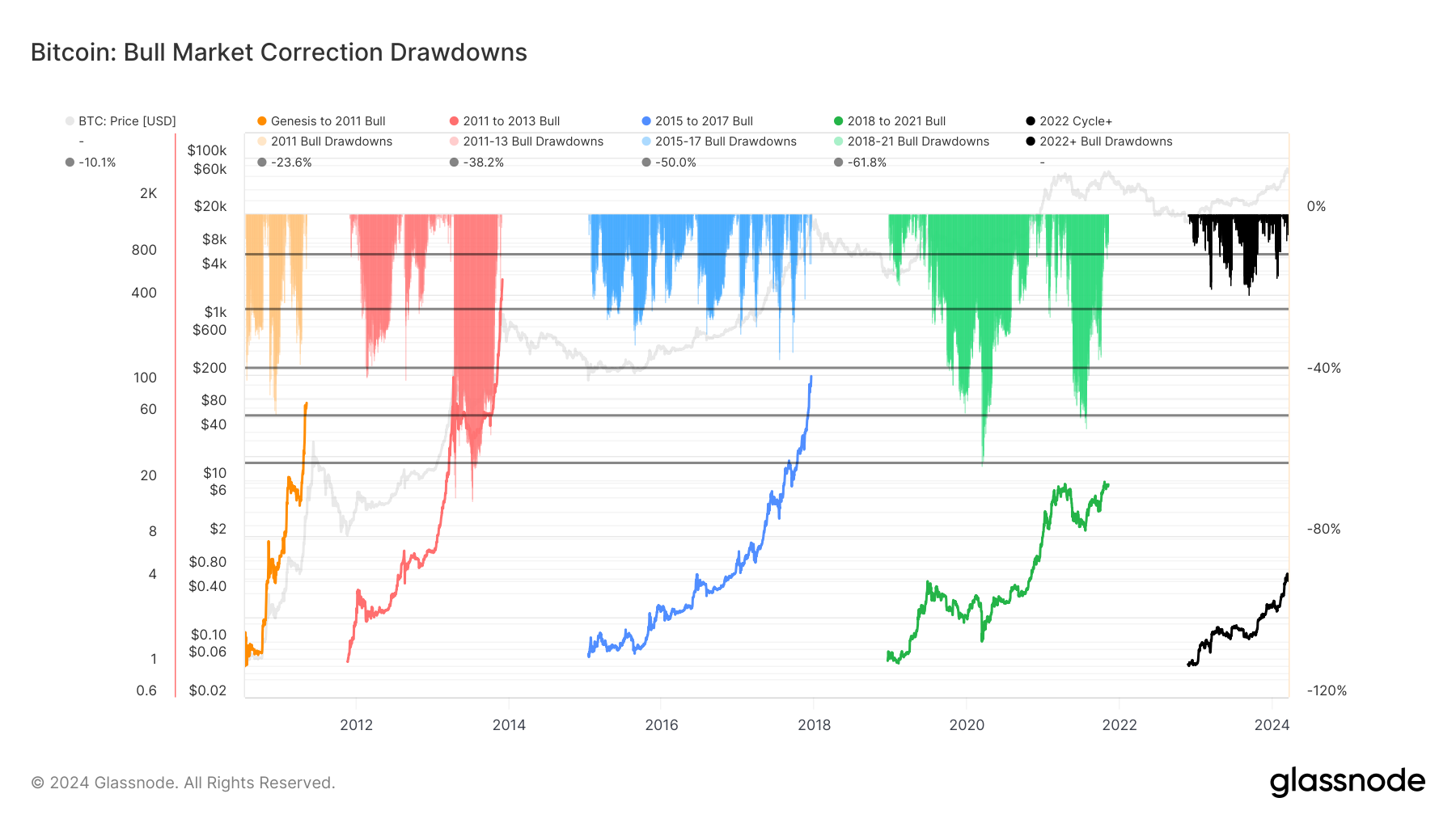

عند تقييم الاختلافات بين الدورة الحالية والمعايير والاتجاهات التاريخية بهدف تعزيز استراتيجيات التداول، قد يكون من العملي أيضًا مراقبة مقياس السحب لتصحيح السوق الصاعدة. يعكس هذا المؤشر عمق وتواتر ارتدادات الأسعار خلال السوق الصاعدة المستمرة.

ومن الجدير بالذكر أن هذه الدورة أظهرت تصحيحات أقل حدة، متباينة عن عمليات السحب الأكثر أهمية بنسبة 30-40٪ المعتادة في الأسواق الصاعدة السابقة. يمكن أن يوفر تتبع عمليات السحب هذه للمتداولين مقياسًا لمعنويات السوق، والرغبة في المخاطرة، ونقاط التحول المحتملة. ومع استمرار تدفقات صناديق الاستثمار المتداولة في التأثير على السوق، فإن التغيير الكبير في هذا الاتجاه من التصحيحات المعتدلة يمكن أن يشير إلى تحولات في سلوك المستثمرين ويقدم إشارة في الوقت المناسب لتعديلات الاستراتيجية.

التأثير على استراتيجيات التداول الاتجاهي

لا يمكن المبالغة في تقدير دور صناديق الاستثمار المتداولة في تشكيل مشهد سوق البيتكوين، حتى مع اقترابنا من النصف. ومع ذلك، من المهم بنفس القدر الحفاظ على نبض تأثير حاملي الأسهم على المدى الطويل (LTHs) على ديناميكيات العرض في السوق. إن التفاعل بين ضغط العرض إلى النصف ومد وتدفقات الطلب من صناديق الاستثمار المتداولة يقدم ديناميكية معقدة يمكن أن تغير بشكل كبير استجابات السوق التقليدية لحدث النصف.

بالنسبة للمتداولين الذين يتطلعون إلى تحسين استراتيجياتهم الاتجاهية، تصبح مراقبة سلوك LTHs أمرًا ضروريًا. يمكن أن توفر قرارات LTHs إما بالاحتفاظ بمراكزها أو البدء في توزيع ممتلكاتها مؤشرات مبكرة لتحولات معنويات السوق والتغيرات المحتملة في السيولة. نظرًا لظروف السوق الحالية، حيث تؤثر صناديق الاستثمار المتداولة بالفعل على توازن العرض والطلب، يمكن أن تكون الحركة الكبيرة من جانب LTHs هي نقطة التحول التي تحدد اتجاه السوق بعد النصف.

وبالتالي، من المرجح أن يتوقف التداول الاتجاهي الناجح في هذه الدورة على نهج متعدد الأوجه. سيحتاج المتداولون إلى مراقبة نشاط صناديق الاستثمار المتداولة عن كثب بحثًا عن علامات استمرار الطلب أو ضغوط البيع الناشئة. وفي الوقت نفسه، يجب عليهم قياس معنويات وتصرفات LTHs، التي يمكن لقراراتها بالبيع أو الاحتفاظ بها أن تؤثر بشكل أكبر على ديناميكيات العرض في السوق. سيكون تكييف استراتيجيات التداول لمراعاة هذه التأثيرات أمرًا بالغ الأهمية للتنقل في المراحل التالية من دورة سوق Bitcoin بفعالية.

ترقبوا المزيد من المحتوى المتعلق بالنصف من Glassnode

بينما نقوم بالعد التنازلي لانخفاض سعر البيتكوين إلى النصف، تظل Glassnode ملتزمة بتزويد المتداولين الاتجاهيين بتحليل شامل ورؤى قابلة للتنفيذ مصممة خصيصًا لهذا الحدث المهم في السوق.

مقالتنا التالية في السلسلة، "عمليات تنصيف البيتكوين وتعدينها"، سوف تدرس على وجه التحديد تأثيرات التنصيف على أنشطة تعدين بيتكوين واستكشاف كيف يمكن لهذه التغييرات أن تنتشر عبر السوق الأوسع.

ابق على اتصال مع Glassnode للحصول على المزيد من وجهات النظر الإستراتيجية اللازمة لتحقيق أقصى استفادة من بيئة تداول Bitcoin بعد النصف.

إخلاء المسؤولية: لا يقدم هذا التقرير أي نصيحة استثمارية. يتم توفير جميع البيانات للأغراض الإعلامية والتعليمية فقط. لن يستند أي قرار استثماري إلى المعلومات المقدمة هنا وأنت المسؤول الوحيد عن قرارات الاستثمار الخاصة بك.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://insights.glassnode.com/trading-strategies-for-bitcoin-halving-2024/