على وجه الخصوص، يركز المقال على ما إذا كانت الوحدات الفائضة الحالية المحتفظ بها في حسابات خاصة ستكون كافية لإبقاء الأسعار منخفضة طوال عشرينيات القرن الحالي قبل وصول زيادة العرض من الغابات في ثلاثينيات القرن الحالي. ولفهم ذلك يمر المقال عبر:

-

ما نعرفه عن ديناميكيات الأسعار الحالية والمتوسطة المدى.

-

إلى متى يمكن لـ NZ ETS البقاء على قيد الحياة من الوحدات الفائضة دون تفعيل احتياطيات احتواء تكاليف المزاد (CCR).

-

العوامل التي يمكن أن تتراجع عندما يتم سحب الفائض إلى الصفر.

-

ماذا يعني هذا بالنسبة لاستجابة الحكومة.

هناك قضيتان كانتا محور التركيز المستمر للتعليقات على نظام تداول العملات الأجنبية في نيوزيلندا خلال السنوات الأخيرة.

أولاً، يوجد حاليًا عدد كبير من الوحدات المحتفظ بها في حسابات خاصة تعتبر "فائضة" (أي ليس لها غرض واضح). وقد تمت تغطية هذا الفائض بشكل جيد من قبل كل من المعلقين على السوق (Cowie, 2021) والمفوضية (2024) أنفسهم. تقديرات اللجنة الجديدة للفائض تضعه في نطاق 50.8 إلى 84 مليون وحدة. إذا كان هذا دقيقًا، فسيكون ذلك كافيًا لتغطية ما يعادل 2-3 سنوات من استسلام الانبعاثات. ليس من المستغرب إذن أن تظل أسعار السوق الفورية تحوم حول الحد الأدنى لسعر المزاد، ولماذا فشلت المزادات الأربعة في عام 2023 في إتمامها. ومما لا شك فيه أن الانتهاء مؤخرًا من فترة إرجاع الانبعاثات الإلزامية 2018-2022 (MERP) للغابات قد زاد من وفرة العرض هذه.

ثانيًا، رسمت التحليلات التي أجرتها كل من الإدارات الحكومية (MPI, 2022; MfE, 2023) والمفوضية (2023a) صورة لوفرة الإمدادات من الغابات على المدى المتوسط. وإذا كان هذا صحيحا، فإن هذا العرض المتزايد سوف يخفض أسعار الوحدات في ثلاثينيات القرن الحالي، ومن المرجح أن يستقر حول التكلفة الهامشية طويلة المدى للغابات الغريبة الدائمة. تشير التقديرات الأخيرة التي أجراها مانلي (2030) إلى أن أسعار الكربون اللازمة لغابات الإنتاج لإجراء تحول فعال من حيث التكلفة إلى غابات الكربون الدائمة في معظم المواقع تبلغ حوالي 2023 إلى 50 دولار كملعب تقريبي. استندت هذه التنبؤات بوفرة المعروض من الغابات على المدى المتوسط إلى ثلاثة مقدمات أساسية:

-

هناك وفرة من الأراضي منخفضة التكلفة المتاحة لتحويلها إلى غابات في نيوزيلندا.

-

إن التشجير الغريب فعال من حيث التكلفة بأسعار الكربون السائدة. وفي المقابل، فإن العديد من فرص خفض الانبعاثات الإجمالية تكون غير مرنة في الأسعار.

-

توجد قوانين قليلة على المستوى الإقليمي أو الوطني لإبطاء تحويل الأراضي إلى غابات. كما أن القيود العملية (مثل سعة الحضانة) ليست ثابتة.

ومع ذلك، فإن هذه التوقعات لم تأت دون منتقديها. مع وجود أجزاء من قطاع الغابات في نيوزيلندا ومصالح الغابات الماورية من بين الأصوات الأكثر انتقادًا. ومن المؤكد أن هناك صلاحية لانتقاداتهم أيضًا. وعلى وجه الخصوص، فإن العلاقة المبسطة بين أسعار الكربون في وقت التشجير ومعدلات التشجير اللاحقة التي يتم تضمينها في نماذج الحكومة والمفوضية تتجاهل مجموعة واسعة من العوامل التي تدخل في الاستثمارات الحرجية. وأبرزها عوائد الكربون طويلة الأجل، والتي من المرجح أن ينظر إليها القائمون على الغابات على أنها متغير غير مؤكد بشكل خاص في الوقت الحاضر.

ومع ذلك، فإن الاقتصاديات الأساسية للتشجير تشير إلى أن الغابات ستستمر في النمو كشكل من أشكال العرض الصافي، ومن المرجح أن تلعب دورا كبيرا في أسعار تداول الأسهم في نيوزيلندا على المدى المتوسط. على الرغم من وجود بعض عدم اليقين بشأن توقيت حدوث ذلك.

قد تلعب القرارات الحكومية المعلقة أيضًا دورًا في مدى السرعة التي نشهد بها وفرة من الغابات. على سبيل المثال، لم نر بعد ما إذا كانت الحكومة ستتصرف وكيف ستتصرف بشأن القيود المفروضة على التشجير حسب فئة القدرة على استخدام الأراضي (LUC) على النحو المنصوص عليه في التزامات الحزب الوطني الانتخابية. وبالمثل، فإن استجابة الحكومة لمشاورة عام 2023 بشأن فئة الغابات الدائمة لا تزال غير واضحة، ولكنها ذات أهمية كبيرة لتدفقات وحدات "خدمات الاختبارات التربوية" في نيوزيلندا على المدى الطويل.

لقد قمت بتغطية المشكلات التي تواجه NZ ETS اليوم وعلى المدى المتوسط. القضايا التي سيكون لدى العديد من القراء بعض الإلمام بها الآن. لكن الأسئلة لا تزال قائمة. كيف سيبدو مسار السعر بين هذه الآفاق الزمنية؟ وما مدى عدوانية النهج الذي تتبعه المفوضية في خفض الوحدات الفائضة؟

ولابد أن تتضح على الفور نية المفوضية في اتخاذ نهج جريء في التعامل مع سحب الفائض. وهذا ما تعترف به المفوضية نفسها، حيث أشارت إلى أنه (2024، ص 16) "استنادًا إلى تقديراتنا للزيادة في الفائض هذا العام، نوصي بمستويات حدود الوحدة التي تقلل من أحجام المزادات بشكل كبير". وعلى نحو مماثل، فإن الهدف المعلن للمفوضية (ص 48) "خفض الفائض إلى الصفر بحلول عام 2030" يظل محركاً حاسماً لتوصياتها.

للتعمق أكثر، يدرس هذا القسم الآثار المترتبة على هيكلة اللجنة المقترحة لأحجام المزاد بين اثنين من احتياطيات احتواء التكاليف (CCR) والوحدات المتاحة فوق الحد الأدنى لسعر المزاد لمعدلات السحب الفائضة والأسعار في NZ ETS.

حاليًا، يتم تقسيم أحجام المزادات إلى ثلاث مجموعات. أولاً، تتوفر مجموعة عامة من الوحدات فوق الحد الأدنى لسعر المزاد (64 دولارًا في عام 2024)، مع توفر 14.1 مليون وحدة في هذه المجموعة في عام 2024. ومع ذلك، لكي يتم بيع وحدات إضافية، يجب أن تصل العطاءات إلى الأسعار التشغيلية لـ CCR، مع تقسيم CCR بين مجموعتين. في عام 2024 على سبيل المثال، ستتوفر 2.8 مليون وحدة إضافية إذا وصل العطاء إلى 184 دولارًا، و4.9 مليون وحدة أخرى تزيد عن 230 دولارًا. ومن ثم، إذا احتاج السوق إلى سحب مجمعات CCR لتغطية الطلب على مدى السنوات القليلة المقبلة، فسيتعين على الأسعار أن ترتفع بشكل كبير عن تلك التي شوهدت حتى الآن في NZ ETS.

مع وضع هذه الأساسيات في الاعتبار، أنتقل الآن إلى دراسة ما إذا كان العرض المشترك من الفائض، والمخصصات الصناعية، وأحجام المزادات المتاحة تحت معدل سعر المستهلك سيكون كافيا لتغطية الطلب المحتمل طوال عشرينيات القرن الحالي. ويحاول الشكل 2020 أدناه توضيح ذلك من خلال مقارنة العرض من المزادات والتخصيص الصناعي مقابل صافي الطلب على الانبعاثات. يتم تشكيل صافي الطلب على الانبعاثات في هذا الرقم من سيناريو اللجنة "المرجعي للسياسة الحالية" لإجمالي انبعاثات NZ ETS، بالإضافة إلى عمليات إزالة الغابات المتوقعة من MPI. ويعكس كلا العنصرين تقريبًا أسعار الكربون اليوم والتي تستمر في المستقبل.

|

| الرقم 1: يتوفر عرض الوحدة دون إثارة CCR مقارنةً بصافي الطلب على الانبعاثات بأسعار الكربون الحالية (~ 50 دولارًا). ملاحظات: للحصول على تفاصيل حول الافتراضات التي تقوم عليها الأرقام، راجع الملاحظات الفنية في أسفل هذه المقالة. |

بالنسبة للفترة 2024-2029، توجد فجوة كبيرة على أساس سنوي بين صافي الانبعاثات والعرض، بمتوسط 18.6 مليون وحدة سنويًا. وهذه الفجوة هي في جزء منها مسرحية متعمدة من جانب المفوضية، التي ركزت استراتيجيتها على استخدام نقص العرض لسحب الفائض. ومع ذلك، فإن حجم الفجوة يعكس أيضًا وفرة الغابات المزروعة في منتصف التسعينيات والمسجلة في حسابات تغير المخزون والتي من المقرر حصادها على مدى السنوات القليلة المقبلة، ومعدلات التشجير المنخفضة نسبيًا خلال معظم العقد الأول من القرن الحادي والعشرين والعقد الأول من القرن الحادي والعشرين (وهو ما يمثل نشاطًا نشطًا) الغابات المتنامية).

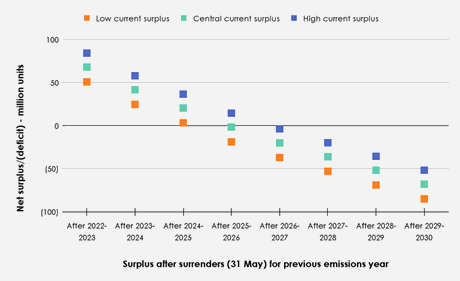

ونظراً للفجوة المستمرة بين صافي الطلب على الانبعاثات والعرض، فإن العامل التالي الذي يحتاج إلى الدراسة هو ما يعنيه هذا بالنسبة لمعدلات السحب الفائضة المحتملة. ويوضح الشكل 2 أدناه مستوى صافي الفائض كل عام إذا لم يتم تفعيل CCR. يتم توضيح كل من تقديرات اللجنة المنخفضة (50.7 مليون وحدة) والمركزية (67.8 مليونًا) والمرتفعة (84 مليونًا) لحجم الفائض الحالي كنقاط بداية.

|

| الرقم 2: صافي الفائض بعد عمليات التسليم (31 مايو) لسنة الانبعاثات السابقة إذا لم يتم تفعيل CCRs. |

وفي حين أن الوقت الذي يتم فيه سحب الفائض يختلف بين كل تقدير مبدئي، فإن السيناريوهات الثلاثة جميعها تشهد سحب الفائض بالكامل بحلول سنة التسليم 2026-2027 إذا لم يتم تفعيل CCR. وهذا يثير تساؤلات حول مدى اتساق التصريحات السابقة للجنة (2023ب، ص 11) بأن CCR "يُقصد استخدامه فقط في حالات نادرة" مع هيكلتها المقترحة لأحجام المزادات.

ومع ذلك، فإن الرسم التوضيحي للسحب الفائض في الشكل 2 أعلاه منمق إلى حد ما. في الواقع، قد تعمل السوق على تقليص الفجوة بين صافي الطلب على الانبعاثات وعرض الوحدات وتأجيل التاريخ الذي يتم فيه سحب الفائض من خلال مجموعة من الإجراءات المرتبطة بشكل عام بارتفاع أسعار الكربون. وتشمل هذه:

إجمالي الانبعاثات:

-

تقليل إجمالي الانبعاثات.

الحراجة:

-

زيادة التشجير.

-

انخفاض إزالة الغابات.

-

تحويل غابات الإنتاج إلى غابات دائمة.

-

تأخير الحصاد للغابات الإنتاج.

-

تسجيل الغابات الموجودة خارج نظام الاختبارات التربوية في نيوزيلندا (بما في ذلك إمكانية تحويلها إلى غابات دائمة).

-

تجنب استخدام عائدات الانبعاثات الطوعية (VERs) للغابات المقطوعة.

استقطاب المزيد من العرض:

-

الإفراج عن الوحدات غير الفائضة المحتفظ بها في الحسابات الخاصة.

-

تفعيل CCR.

وتناقش الآن الأهمية النسبية لهذه الإجراءات لسد الفجوة بين صافي العرض والطلب على الانبعاثات.

فرص الانبعاثات الإجمالية لسد الفجوة

هناك من الأسباب ما يجعلنا نعتقد أن إجمالي التخفيضات في الانبعاثات قد تلعب دوراً ثانوياً نسبياً في سد الفجوة بين العرض وصافي الطلب على الانبعاثات على مدى السنوات القليلة المقبلة. الاختلافات بين إجمالي تخفيضات الانبعاثات التي تم تحقيقها من خلال "المسار التوضيحي" الخاص بالمفوضية (الذي يتميز بمسار ارتفاع أسعار الكربون الذي يصل إلى 150 دولارًا تقريبًا بحلول عام 2030 وسياسات وتدابير إضافية خارج نظام مقايضة الانبعاثات في نيوزيلندا) وسيناريو "مرجع السياسة الحالي" الخاص بها (الذي يتميز باستقرار ~ (سعر الكربون 50 دولارًا) هو الحد الأدنى في منتصف عشرينيات القرن الحالي، على الرغم من أن الاختلافات بين هذه المسارات أصبحت أكثر وضوحًا في العقود اللاحقة.

ويمكن ملاحظة ذلك في الشكل 3 أدناه، الذي يوضح التغير في الفائض سنويًا لكلا مساري الانبعاثات الإجمالية. ويشهد كل مسار لإجمالي الانبعاثات توقيتًا مكافئًا تقريبًا لسحب الفائض. ومع ذلك، تستمر هذه الفجوة في النمو إلى فرق قدره 23.8 مليون وحدة في صافي الفائض بحلول منتصف عام 2030 (بعد الاستسلام لعام الانبعاثات 2029).

|

| الشكل 3: صافي الفائض بعد عمليات التسليم كل عام مقارنة بين إجمالي تخفيضات الانبعاثات لسيناريوهات "مرجع السياسة الحالية" و"مسار العرض التوضيحي". |

فرص الغابات لسد هذه الفجوة

قد تلعب زيادة التشجير وتقليل إزالة الغابات دورًا طفيفًا في تقليص الفجوة بين صافي الطلب على الانبعاثات والعرض المتاح. ومع ذلك، نظرًا لمعدلات النمو البطيئة للغابات الجديدة والمدد الزمنية اللازمة للتخطيط لتشجير جديد، فإن أي تشجير جديد يتم إنشاؤه بما يتجاوز التوقعات المركزية الحالية التي أعدتها MPI (التي ترى زراعة ما يقرب من 40,000 هكتار سنويًا) لن يغير الإبرة كثيرًا خلال الـ 2-5 القادمة سنوات لصافي الطلب على الانبعاثات. وعلى نحو مماثل، من المرجح أن تؤدي الظروف السياسية الحالية إلى تثبيط الاستثمار في زراعة الغابات على المدى القريب. تشمل العوامل المذكورة في حالة عدم اليقين هذه مراجعة "خدمات الاختبارات التربوية" لعام 2023، ونصيحة اللجنة التي تدعو إلى تغيير جوهري في الشروط التي تشارك الغابات بموجبها ضمن "خدمات الاختبارات التربوية" في نيوزيلندا، والتزامات بيان الحزب الوطني بالحد من فئات القدرة على استخدام الأراضي (LUC) التي قد تكون الغابات زرعت على.

وفي الوقت نفسه، لا تزال إزالة الغابات عند مستويات منخفضة نسبيًا. ومن غير الواضح أيضًا مدى استجابة إزالة الغابات في المستقبل للتغيرات في أسعار الكربون، حيث حدثت إزالة الغابات مؤخرًا بسبب التحويل إلى استخدامات الأراضي ذات القيمة الأعلى مثل منتجات الألبان والبستنة، أو الإسكان، والبنية التحتية، والمدارس، والطرق، ومجمعات نمط الحياة.

ومن المرجح أن يقوم المشغلون الشجعان الذين يسعون إلى الاستفادة من أي ندرة وشيكة بالتحقيق إما في تحويل غابات الإنتاج إلى غابات كربونية دائمة، أو تأخير حصاد الغابات الموجودة أو تسجيل الغابات الموجودة خارج نظام تبادل الانبعاثات في نيوزيلندا.

ومع ذلك، مرة أخرى، هناك أسباب للتشكيك في مرونة السوق في متابعة هذه الأمور. لتحويل غابات الإنتاج الناضجة الحالية إلى غابات دائمة، يتطلب هذا النهج تمويلًا كبيرًا مقدمًا من قبل شركات الغابات الكربونية للاستفادة من أي ندرة قصيرة المدى. وذلك لأن هذه الشركات يجب أن تدفع لمالك الأرض الحالي للتخلي عن عائدات الحصاد حتى تتمكن من تحويل الغابة إلى غابة دائمة والاستفادة من ديناميكيات السوق خلال السنوات القليلة المقبلة. في بعض المواقع التي لا يكون فيها الحصاد اقتصاديًا، قد يكون من الممكن هيكلة العقود بحيث يبتعد المالك الحالي عن الوحدات المكتسبة الموجودة، ولكن هذا النوع من الأراضي لن يمثل سوى جزء من الغابات المسجلة (وسيظل يتطلب وقتًا كبيرًا وعمالة والموارد القانونية اللازمة للتنفيذ بدرجة تحرك السوق).

قد تسعى شركات الغابات الكربونية إلى تقليل هذه التكلفة الأولية من خلال البحث عن ترتيبات تعاقدية مع ملاك الأراضي حيث يسمحون بحصاد غابة الإنتاج الحالية، قبل تولي السيطرة على الوحدات المستقبلية المكتسبة في الغابة المعاد زراعتها. ومع ذلك، في هذا الترتيب، فإن التدفقات الصافية للوحدات على مدى السنوات الخمس القادمة سوف تشبه إلى حد كبير ما كان سيحدث لو ظلت الغابة مجرد غابة إنتاجية (مما لا يشكل فرقًا كبيرًا في التقديرات الواردة في هذه المقالة).

من المرجح أن يظل تسجيل الغابات الموجودة خارج نظام تبادل الاختبارات التربوية في نيوزيلندا مخصصًا لحالة محددة إلى حد ما في المستقبل، نظرًا لحاجة الشركة التي تتبع هذه الإستراتيجية للتفاوض على العديد من العقود مع مالكي الغابات الحاليين. ومن المرجح أيضًا أن تؤدي إزالة فئة تغير المخزون مؤخرًا إلى الحد من جاذبية هذا النهج.

علاوة على ذلك، فمن المحتمل أن يكون هناك بالفعل جزء من ملاك الأراضي الذين اتبعوا هذه الإستراتيجية المتمثلة في تسجيل الغابات في مخطط تبادل الانبعاثات في نيوزيلندا وتحويلها إلى غابات كربونية دائمة في السنوات الأخيرة. ملاك الأراضي الذين يقفون الآن على أهبة الاستعداد لجني أي مكافآت خلال السنوات القليلة المقبلة. ويتجلى ذلك من خلال اندفاع التسجيلات التي أدت إلى إغلاق القدرة على التسجيل تحت محاسبة تغير المخزون في نهاية عام 2022. ومع ذلك، فقد تم بالفعل أخذ هذا الاندفاع في الاعتبار في تقديرات المفوضية للفائض الحالي وتوقعات الحكومة لتدفقات إزالة الغابات. (التي تفترض أن جزءًا من الغابات في NZ ETS هي غابات كربونية دائمة).

بالنسبة لشركات الغابات التي تسعى إلى تأخير الحصاد، فإن انخفاض قيمة جذوع الأشجار كبيرة الحجم، وتوافر العمالة، والقيود الإدارية المتعلقة بحصاد مساحات كبيرة من الغابات، والترتيبات التعاقدية الحالية مع المطاحن أو المستوردين من المرجح أن تمنع القدرة على متابعة هذه الاستراتيجية . وعلى نحو مماثل، تحمل هذه الاستراتيجية درجة كبيرة من المخاطر إذا تم تخمين التقلبات المتوقعة في أسعار الوحدات بشكل خاطئ، نظراً لحاجة القائمين على الغابات إلى تسليم الوحدات المقابلة عند الحصاد.

ويرتبط بهذا النهج تجنب استخدام عائدات الانبعاثات الطوعية (VERs) من قبل قطع الأشجار في الغابات على مدى السنوات القليلة المقبلة. في حين أنه من المرجح أن تتلاشى هذه الممارسة (بمعنى أن صافي الطلب على انبعاثات الغابات من المرجح أن يكون متكتلًا إلى حد ما إما كصافي طلب أو عرض كبير نسبيًا في نهاية خطة البحث في السوق)، فإن الطول القصير لخطة البحث في السوق (MERP) الحالية (2023-2025) يعني ضجيجًا من تجنب VERs لا ينبغي أن يؤثر على الصورة العامة لسحب الفائض.

الحصول على مزيد من العرض من CCR أو الحسابات الخاصة

وبعد ذلك، أنتقل إلى سيولة الوحدات خارج تلك المصنفة على أنها "وحدات فائضة" ضمن مجموعة 160.8 مليون وحدة موجودة حاليا في حسابات خاصة. وأتساءل على وجه الخصوص، إذا كان من الممكن شراء هذه المنتجات واستخدامها على مدى السنوات القليلة المقبلة، فهل يمكن أن تكون كافية للتغلب على الندرة الوشيكة المحتملة؟

وتصنف اللجنة عموما هذه الوحدات غير الفائضة المحتفظ بها في حسابات خاصة إما تلك المخصصة للتحوط، ووحدات التخصيص قبل عام 1990، والوحدات التي يحتفظ بها حراجو تغير المخزون بعد عام 1989 لالتزامات الاستسلام المستقبلية.

وتضع نصيحة اللجنة الأخيرة الوحدات المتاحة للتحوط عند 19.8 إلى 36.6 مليون وحدة. وفي حين أن النشر الكامل لهذه الأحجام المغطاة على مدى السنوات القليلة المقبلة من شأنه أن يدفع النقطة التي يصل عندها صافي أحجام الفائض إلى الصفر لمدة تصل إلى عام أو عامين، فمن الصعب أن نرى أن هذا كاف في حد ذاته للتغلب على الندرة المعلقة حتى أكبر. تصل أحجام الغابات بالكامل في ثلاثينيات القرن الحالي.

وبالنسبة لمخصصات الغابات قبل عام 1990، يوجد حاليا 16.2 مليون وحدة محتفظ بها في حسابات خاصة. وقد يؤدي هذا مرة أخرى إلى التغلب على الندرة إلى حد ما، نظرًا لأنه من المرجح أن تكون مقيدة بسبب انخفاض الرغبة في التخلي عن الوحدات من قبل بعض ملاك الأراضي. وقد يرجع ذلك إما إلى نقص الوعي بأن مالك الأرض يمتلك الوحدات، أو الرغبة في الحفاظ على مرونة استخدام الأراضي، أو الرغبة في الاحتفاظ بها كاستثمار طويل الأجل. تعكس أعمال اللجنة أيضًا هذا النقص في الرغبة في البيع، حيث تتراوح تقديراتها لوحدات ما قبل عام 1990 المتاحة للبيع بحلول نهاية العقد من 6.1 إلى 8.5 مليون وحدة.

المجموعة النهائية للوحدات غير الفائضة المحتفظ بها في حسابات خاصة هي وحدات الغابات لما بعد عام 1989 المحتفظ بها لالتزامات الحصاد المستقبلية. وتضع نصيحة اللجنة هذا النطاق عند 51 إلى 65 مليون وحدة حاليًا. ويمكن أن تصبح أجزاء من هذا العرض متاحة من خلال متابعة بعض الإجراءات المبينة في القسم أعلاه (على سبيل المثال، تحويل غابات الإنتاج إلى غابات دائمة). ومع ذلك، كما هو مذكور أعلاه، قد يكون من الصعب متابعة هذه الأمور على نطاق واسع، ويمكن أن تكون مسعى محفوفًا بالمخاطر نظرًا لأن الدور طويل المدى للغابات في نظام مقايضة الانبعاثات في نيوزيلندا لا يزال موضع خلاف سياسي.

إن السيناريو التوضيحي الذي يدرس التأثير الذي يمكن أن تحدثه هذه الأنواع الثلاثة من الوحدات غير الفائضة على معدلات السحب الفائضة يمكن أن يساعد في إعطاء فكرة عن مدى حجم التأثير الذي يمكن أن تلعبه. ويظهر ذلك في الشكل 4 أدناه الذي يقارن سحب الفائض بين سيناريو الفائض المركزي (كما هو موضح في الشكل 2 والشكل 3) مع السيناريو الافتراضي الذي يصبح فيه 59.7 مليون وحدة إضافية متاحة. ويمثل هذا السيناريو أن 80% من 160.8 مليون وحدة في الحسابات الخاصة ستصبح سائلة خلال السنوات القليلة المقبلة.

|

| الرقم 4: السحب الفائض للتقدير المركزي للجنة مقارنة بسحب 59.7 مليون وحدة إضافية خارج الفائض على مدى 5 سنوات من 2024 إلى 2929. |

وكما هو مبين في الشكل 4، فإن هذا السحب الإضافي للوحدات داخل المخزون يؤخر السحب الكامل للوحدات الفائضة حتى نهاية العقد، ودون الحاجة إلى تفعيل CCRs. ويشير هذا إلى أنه في حين أنه من الممكن التخلي عن تفعيل CCR، فإن نسبة كبيرة من الوحدات المحتفظ بها في الحسابات الخاصة ستحتاج إلى أن تصبح سائلة.

أخيرًا، فيما يتعلق بتفعيل CCR، من الصعب دراسة هذا السيناريو باستخدام التحليل الثابت المستخدم في هذه المقالة (مع ملاحظة نطاق الإجراءات المحتملة الموضحة أعلاه والتي يمكن اتخاذها والتي تؤثر على صافي الطلب على الانبعاثات والعرض مع ارتفاع أسعار الكربون).

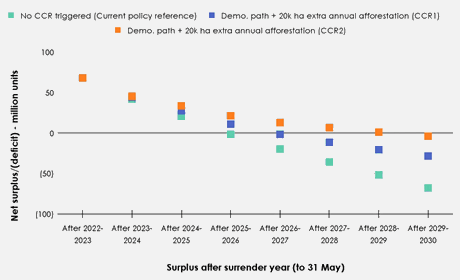

ويحاول الشكل 5 أدناه تقديم توضيح تقريبي لما يمكن أن يعنيه مسار السعر الذي يتحرك صعودًا نحو المعدلات الحرجة على مدى السنوات القليلة المقبلة بالنسبة لسحب الفائض. يفترض هذا الرقم أن إجمالي الانبعاثات يتحول إلى "المسار التوضيحي"، وأن 20,000 هكتار إضافية من التشجير تتم كل عام اعتبارًا من عام 2024 بالإضافة إلى ذلك الذي يظهر في سيناريو "مرجع السياسة الحالي". وكما هو موضح في الشكل أدناه، حتى في الحالة التي يتم فيها عرض الأسعار حتى مشغل CCR الثاني في كل مزاد، يتم سحب الفائض بالكامل بحلول عام 2030.

|

| الرقم 5: السحب الفائض بدون تفعيل CCR مقارنة بتفعيل CCRs. |

سعيت من خلال هذا المقال إلى فحص ما إذا كانت أحجام الوحدات الفائضة في الحسابات الخاصة ستكون كافية للتخلص من النهج العدواني الذي تبنته المفوضية في التعامل مع سحب الفائض من دون تفعيل أي من محفزات الأسعار التي حددها قانون CCR. إذا كان من الممكن التغلب على العرض الشحيح حتى تدخل زيادة المعروض من الغابات حيز التنفيذ بالكامل في ثلاثينيات القرن الحالي، فمن المعقول أن نتوقع أن تظل أسعار الوحدات المنخفضة هي النكهة السائدة. في المقابل، فإن تفعيل قانون حقوق المساهمين يمكن أن يؤدي إلى رحلة وعرة جدًا في نظام تداول العملات الأجنبية في نيوزيلندا على مدى بقية العقد في ظل تصميم الوضع الراهن.

وبالنظر إلى الفجوة الواسعة بين صافي الطلب على الانبعاثات خلال الفترة المتبقية من العقد (والتي تفاقمت بسبب وفرة الغابات المزروعة في منتصف التسعينيات والتي من المقرر حصادها خلال السنوات القليلة المقبلة)، يبدو أن الإعدادات التي نصحت بها اللجنة يجب أن يكون لها الأثر المنشود. من السحب السريع للوحدات الفائضة. على الرغم من أنه من المحتمل أن يكون ذلك قبل نهاية العقد بفترة طويلة (على سبيل المثال، في وقت مبكر من منتصف عام 1990)، وما سعت إليه المفوضية. وهذا يثير التساؤلات حول ما إذا كان هناك قدر أكبر من التأثير في إعدادات المفوضية عما توقعوه.

من الممكن التكهن بعوامل مجتمعة يمكن، على الورق، أن تمنع حدوث زيادات كبيرة في أسعار الكربون في عشرينيات القرن الحالي. على سبيل المثال، من خلال نشر أحجام التحوط، قامت شركات الغابات الكربونية بشراء غابات الإنتاج التي تقترب من الحصاد، واستمرت في ارتفاع معدلات التشجير بما يزيد عن 2020 ألف هكتار، وغيرها من الأساليب المبينة في هذه المقالة. ومع ذلك، يبقى أن نرى مدى قابلية تطوير بعض هذه الأساليب. وبالمثل، فإن عدم النضج النسبي في السوق، واكتشاف أسعار النفط الخام حتى الآن، والتأثير المحتمل للمضاربين غير المشاركين، يشير إلى أن مسار سعر إتس نيوزيلندي على مدى السنوات القليلة المقبلة من غير المرجح أن يعكس السلوك الأمثل.

بالنسبة لمؤيدي العمل الاستباقي بشأن إجمالي الانبعاثات من خلال ارتفاع أسعار الكربون، من المرجح أن يكون نهج المفوضية المتمثل في مضاعفة الجهود من خلال خفض العرض إلى السوق خلال الفترة المتبقية من عشرينيات القرن الحالي نهجا جذابا. بالنسبة لمشغلي غابات الكربون والمضاربين في السوق، توفر هذه الإعدادات أيضًا مجموعة من فرص السوق.

ومع ذلك، مع تقديم المفوضية لخيار سوق تعاني من نقص شديد في المعروض، فمن الصعب أن نرى كيف يتناسب توسيع أحجام CCR ومحفزات الأسعار التي اقترحتها المفوضية مع الهدف المحدد لبعض الأطراف الحكومية المتمثل في "الارتفاع المطرد للسعر". . وبالمثل، فإن العوامل المنصوص عليها في التشريعات المتعلقة بالمسائل التي يجب على الوزير مراعاتها عند تحديد أحجام المزادات وإعدادات التحكم في الأسعار توفر مجالًا واسعًا للحكومة التي تفكر في وضع خيارات أقل عدوانية على الطاولة بالتشاور. وتشمل هذه العوامل التضخم، والتأثيرات على الأسر والاقتصاد، والأداء السليم لنظام إتس، وبالطبع أي مسائل أخرى يعتبرها الوزير ذات صلة.

على الرغم من أن هناك الكثير من الأفكار العملية، إلا أن ميلي الشخصي هو أن الهيكلة الأكبر لأحجام المزادات في نطاقات أسعار أخرى تستحق الاهتمام كوسيلة لتوجيه الأسعار على مدى السنوات القليلة المقبلة. قد يعني هذا على سبيل المثال أخذ وحدات من أجزاء من كل من CCR وحجم المزاد العام لتحديد نقطة منتصف سعر CCR (على سبيل المثال، ~ 120 دولارًا) والتي من المتوقع عمومًا أن يتم تفعيلها في سوق صحية. مع الحفاظ على مظروف CCR أعلى بكثير والذي من غير المرجح أن تكون هناك حاجة إليه، يتم الاحتفاظ به بالأسعار المستخدمة حاليًا من قبل اللجنة لـ CCRs الخاصة بهم. ومع ذلك، فإن التنفيذ الفعال لهذا النهج سيتطلب قدراً أكبر من التحقيق في استجابة الطلب الصافي على الانبعاثات مما هو مدرج حالياً في منهجية اللجنة لتحديد أحجام المزادات والأسعار المحفزة. قد يعترض مؤيدو اكتشاف السوق الخالص للسعر أيضًا على هذا النهج (على الرغم من أن نظام تداول العملات الأجنبية في نيوزيلندا لم يعمل أبدًا كسوق من هذا القبيل).

ومع ذلك، تظل الأسئلة حول الأهداف طويلة المدى لنظام تداول الأسهم في نيوزيلندا ذات أهمية قصوى للوصول إلى نهج متماسك لتحديد أحجام المزادات ومحفزات الأسعار. إن الحكومة التي تتجه نحو تبني توصيات اللجنة بشأن نظام تبادل الانبعاثات في نيوزيلندا الذي يركز بشكل أكبر على خفض إجمالي الانبعاثات (من خلال المزيد من الإصلاحات على مدى السنوات القليلة المقبلة) لا ينبغي أن يكون لديها سوى القليل من المخاوف بشأن الالتزام بشكل عام بإعداداتها الموصى بها. ومع ذلك، بالنسبة للحكومة التي لديها مجموعة مختلفة من الأهداف لنظام إتس نيوزيلندا، فمن الضروري تحديد تلك الأهداف وإبلاغها من أجل تنفيذ مجموعة متماسكة من اللوائح.

كريستين جرين خبيرة في السياسة البيئية. المقالة نشرت أصلا على المتوسط.

__________________________________________________________________________

الملاحظات الفنية: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

مراجع حسابات

لجنة تغير المناخ (2023أ) 2023 نصيحة بشأن اتجاه سياسة الخطة الحكومية الثانية لخفض الانبعاثات. ويلينغتون، نيوزيلندا: لجنة تغير المناخ، ص. 193. متاح في: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

لجنة تغير المناخ (2023 ب) نصيحة بشأن حدود وحدات NZ ETS وإعدادات التحكم في الأسعار للفترة 2024-2028. ويلينغتون، نيوزيلندا: لجنة تغير المناخ، ص. 64. متوفر في: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (الوصول: 14 مارس 2024).

لجنة تغير المناخ (2024) نصيحة بشأن حدود وحدات NZ ETS وإعدادات التحكم في الأسعار للفترة 2025-2029. ويلينغتون، نيوزيلندا: لجنة تغير المناخ، ص. 74. متوفر في: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (الوصول: 14 مارس 2024).

Cowie, M. (2021) "NZ ETS: قصة مخزونين"، 5 سبتمبر. متواجد في: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (الوصول: 15 مارس 2024).

مانلي، ب. (2023) "تأثير سعر الكربون على الربحية النسبية لإنتاج الغابات والغابات الدائمة في مزارع نيوزيلندا"، سياسة واقتصاد الغابات، 156، ص. 103057. متوفر في: https://doi.org/10.1016/j.forpol.2023.103057.

وزارة الصناعات الأولية (MPI) (2022) إدارة حوافز التشجير الدخيل الدائم. بيان التأثير التنظيمي. ويلينغتون، نيوزيلندا: حكومة نيوزيلندا، ص. 107. متوفر في: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (الوصول: 15 مارس 2024).

وزارة البيئة (MfE) (2023) مراجعة خطة تداول الانبعاثات النيوزيلندية: ملخص النمذجة. ME 1785. ولينغتون، نيوزيلندا: حكومة نيوزيلندا، ص. 46. متوفر في: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.carbonnews.co.nz/story.asp?storyID=31085