هذه مقالة افتتاحية بقلم تيمور أحمد ، طالب دراسات عليا في جامعة ستانفورد ، تركز على الطاقة والسياسة البيئية والسياسة الدولية.

ملاحظة المؤلف: هذا هو الجزء الأول من منشور مكون من ثلاثة أجزاء.

يقدم الجزء الأول معيار Bitcoin ويقيم Bitcoin على أنه تحوط من التضخم ، ويتعمق في مفهوم التضخم.

يركز الجزء الثاني على النظام النقدي الحالي ، وكيفية إنشاء النقود ، وما هو المعروض من النقود ، ويبدأ في التعليق على عملة البيتكوين كأموال.

يتعمق الجزء 3 في تاريخ المال ، وعلاقته بالدولة والمجتمع ، والتضخم في الجنوب العالمي ، والحالة التقدمية لـ / ضد Bitcoin كأموال وحالات استخدام بديلة.

البيتكوين كأموال: التقدمية والاقتصاد الكلاسيكي الجديد والبدائل الجزء الأول

فاتحة

سمعت ذات مرة قصة وضعتني في رحلتي لمحاولة فهم المال. يحدث شيء مثل:

تخيل أن سائحًا يأتي إلى بلدة ريفية صغيرة ويقيم في نزل محلي. كما هو الحال مع أي مكان محترم ، يتعين عليهم دفع 100 ماسة (هذا ما تستخدمه المدينة كأموال) كوديعة للضرر. في اليوم التالي ، أدرك صاحب النزل أن السائح غادر المدينة على عجل ، تاركًا وراءه 100 ماسة. نظرًا لأنه من غير المحتمل أن يغامر السائح بالعودة ، يسعد المالك بهذا التحول في الأحداث: مكافأة قدرها 100 ماسة! يتوجه المالك إلى الخباز المحلي ويسدد ديونه بهذه الأموال الإضافية ؛ ثم يذهب الخباز ويسدد ديونه للميكانيكي المحلي ؛ ثم يدفع الميكانيكي للخياط ؛ ثم يقوم الخياط بسداد ديونهم في النزل المحلي!

هذه ليست النهاية السعيدة. في الأسبوع التالي ، عاد السائح نفسه لاصطحاب بعض الأمتعة التي تركها وراءه. صاحب النزل ، الذي يشعر الآن بالسوء لاستمراره في الحصول على الوديعة وتحرره من سداد ديون الخباز ، يقرر تذكير السائح بـ 100 ماسة وتسليمها. يتقبلهم السائح بلا مبالاة ويعلق قائلاً: "لقد كانت مجرد زجاج على أي حال" قبل أن يسحقهم تحت قدميه.

قصة بسيطة مخادعة ، لكن من الصعب دائمًا أن ألتف حولها. هناك العديد من الأسئلة التي تطرح: إذا كان كل شخص في المدينة مدينًا لبعضه البعض ، فلماذا لا يمكنهم إلغاء الأمر (مشكلة التنسيق)؟ لماذا كان سكان المدينة يدفعون مقابل الخدمات لبعضهم البعض - سندات دين - لكن السائح كان مطالبًا بدفع المال (مشكلة ثقة)؟ لماذا لم يتحقق أحد مما إذا كان الماس حقيقيًا ، وهل يمكنه الحصول عليه حتى لو أراد (مشكلة التقييس / الجودة)؟ هل يهم أن الماس لم يكن حقيقيًا (ما هو المال حقًا إذن)؟

المُقدّمة

نحن في خضم أزمة متعددة ، لنقترض من آدم توز. كما يبدو مبتذلاً ، فإن المجتمع الحديث هو نقطة انعطاف رئيسية عبر جبهات متعددة ومترابطة. سواء كان ذلك هو النظام الاقتصادي العالمي - تلعب الولايات المتحدة والصين أدوارًا تكميلية كمستهلك ومنتج على التوالي - النظام الجيوسياسي - العولمة في عالم أحادي القطب - والنظام البيئي البيئي - طاقة الوقود الأحفوري الرخيصة التي تغذي الاستهلاك الشامل - الأسس التي تعلوها الماضي عقود قليلة تم بناؤها تتغير بشكل دائم.

تتفكك بسرعة فوائد هذا النظام المستقر إلى حد كبير ، على الرغم من عدم التكافؤ والتكلفة الباهظة للعديد من الفئات الاجتماعية ، مثل التضخم المنخفض ، وسلاسل التوريد العالمية ، وما يشبه الثقة ، وما إلى ذلك. هذا هو الوقت المناسب لطرح الأسئلة الأساسية الكبيرة ، والتي كنا في معظمها خائفين للغاية أو مشتتين للغاية بحيث لا يمكننا طرحها لفترة طويلة.

فكرة المال هي جوهر هذا. هنا لا أعني الثروة بالضرورة ، وهو موضوع نقاشات عديدة في المجتمع الحديث ، بل أعني مفهوم المال. ينصب تركيزنا عادةً على من لديه مقدار المال (الثروة) ، وكيف يمكننا الحصول على المزيد منه لأنفسنا ، والسؤال هو معرض التوزيع الحالي ، وما إلى ذلك. الشيء الذي يتم تحريكه كل يوم.

ومع ذلك ، في السنوات القليلة الماضية ، حيث أصبح موضوع الديون والتضخم أكثر انتشارًا في الخطاب السائد ، حظيت الأسئلة حول المال كمفهوم باهتمام متزايد:

- ما هو المال؟

- حيث أنها لا تأتي من؟

- من يسيطر عليها؟

- لماذا يعتبر أحد الأشياء مالًا ولكن الآخر ليس كذلك؟

- هل / هل يمكن أن يتغير؟

فكرتان ونظريتان سيطرتا على هذه المحادثة ، في السراء والضراء ، هما النظرية النقدية الحديثة (MMT) والعملات البديلة (معظمها بيتكوين). في هذه المقالة ، سأركز بشكل أساسي على الأخير وأقوم بتحليل نقدي للحجج التي يقوم عليها معيار Bitcoin - النظرية القائلة بأنه يجب علينا استبدال العملة الورقية بالبيتكوين - مخاطرها المحتملة ، والأدوار البديلة التي يمكن أن تلعبها Bitcoin. سيكون هذا أيضًا نقدًا للاقتصاد الكلاسيكي الجديد الذي يحكم الخطاب السائد خارج مجتمع Bitcoin ولكنه أيضًا يشكل الأساس للعديد من الحجج التي يرتكز عليها معيار Bitcoin.

لماذا بيتكوين؟ عندما تعرفت على مجتمع العملات المشفرة ، كان الشعار الذي صادفته هو "تشفير ، وليس blockchain." في حين أن هناك مزايا لذلك ، بالنسبة لحالة الاستخدام المحددة للمال على وجه الخصوص ، فإن الشعار الذي يجب التركيز عليه هو "Bitcoin ، وليس crypto". هذه نقطة مهمة لأن المعلقين خارج المجتمع كثيرًا ما يخلطون بين البيتكوين وأصول التشفير الأخرى كجزء من انتقاداتهم. Bitcoin هي العملة المشفرة الوحيدة اللامركزية حقًا ، بدون تعدين مسبق ، ولها قواعد ثابتة. في حين أن هناك الكثير من المشاريع التخمينية والمشكوك فيها في مجال الأصول الرقمية ، كما هو الحال مع فئات الأصول الأخرى ، فقد أثبتت Bitcoin نفسها جيدًا لتكون تقنية مبتكرة حقًا. آلية تعدين إثبات العمل ، التي غالبًا ما تتعرض للهجوم لاستخدام الطاقة (كتبت ضد ذلك وشرحت كيف يساعد تعدين BTC على الطاقة النظيفة هنا) ، هو جزء لا يتجزأ من تميز Bitcoin عن أصول التشفير الأخرى.

للتكرار من أجل الوضوح ، سأركز فقط على Bitcoin فقط ، على وجه التحديد كأصل نقدي ، وأقوم في الغالب بتحليل الحجج القادمة من الجناح "التقدمي" لعملات البيتكوين. بالنسبة لمعظم هذه المقالة ، سأشير إلى النظام النقدي في الدول الغربية ، مع التركيز على الجنوب العالمي في النهاية.

نظرًا لأن هذه ستكون مجموعة مقالات طويلة ومتعرجة أحيانًا ، اسمحوا لي أن أقدم ملخصًا سريعًا لآرائي. لا تعمل Bitcoin كأموال لأنها ليست كيانًا خارجيًا يمكن إصلاحه برمجيًا. وبالمثل ، فإن تخصيص الفضائل الأخلاقية للمال (على سبيل المثال ، سليم ، عادل ، إلخ) يمثل سوء فهم للمال. حجتي هي أن المال هو ظاهرة اجتماعية ، يخرج من ، ويمثل بشكل ما ، العلاقات الاجتماعية والاقتصادية ، وهياكل السلطة ، وما إلى ذلك. الواقع المادي للعالم يخلق النظام النقدي ، وليس العكس. كان هذا هو الحال دائما. لذلك ، فإن المال هو مفهوم في تغير مستمر ، بالضرورة ، ويجب أن يكون مرنًا لاستيعاب الحركات المعقدة في الاقتصاد ، ويجب أن يكون مرنًا للتكيف مع الديناميكيات الفردية لكل مجتمع. أخيرًا ، لا يمكن فصل المال عن المؤسسات السياسية والقانونية التي تخلق حقوق الملكية ، والسوق ، وما إلى ذلك. إذا أردنا تغيير النظام النقدي المعطل اليوم - وأنا أوافق أنه مكسور - يجب أن نركز على الإطار والمؤسسات الأيديولوجية التي تشكل المجتمع حتى نتمكن من استخدام الأدوات الموجودة بشكل أفضل لتحقيق غايات أفضل.

إخلاء المسؤولية: أمتلك عملة البيتكوين.

نقد النظام النقدي الحالي

يقدم مؤيدو معيار Bitcoin الحجة التالية:

أدت سيطرة الحكومة على المعروض النقدي إلى تفشي عدم المساواة وانخفاض قيمة العملة. يعد تأثير كانتيلون أحد الدوافع الرئيسية وراء هذا التفاوت المتزايد والتشوه الاقتصادي. إن تأثير كانتيلون ، كونه زيادة في عرض النقود من قبل الدولة ، يفضل أولئك القريبين من مراكز القوة لأنهم يحصلون عليها أولاً.

هذا النقص في المساءلة والشفافية في النظام النقدي له آثار مضاعفة في جميع أنحاء النظام الاجتماعي والاقتصادي ، بما في ذلك انخفاض القوة الشرائية والحد من قدرات الادخار للجماهير. لذلك ، فإن الأصل النقدي البرنامجي الذي لديه قواعد إصدار ثابتة ، وحواجز منخفضة للدخول ولا توجد سلطة حاكمة مطلوب لمواجهة الآثار المتفشية لهذا النظام النقدي الفاسد الذي أدى إلى ضعف العملة.

قبل أن أبدأ في تقييم هذه الحجج ، من المهم وضع هذه الحركة في الهيكل الاجتماعي والاقتصادي والسياسي الأكبر الذي نعيش فيه. على مدار الخمسين عامًا الماضية ، كان هناك قدر كبير من التجارب دليل لتوضيح أن الأجور الحقيقية ظلت راكدة حتى عندما كانت الإنتاجية آخذة في الارتفاع ، تفاوت كان الاقتصاد يرتفع إلى أعلى ، وتم تمويل الاقتصاد بشكل متزايد مما أفاد الأثرياء ومالكي الأصول ، وشاركت الكيانات المالية في أنشطة فاسدة وإجرامية ، وعانى معظم بلدان الجنوب من الاضطرابات الاقتصادية - ارتفاع التضخم ، والتخلف عن السداد ، وما إلى ذلك ، - في ظل نظام مالي عالمي استغلالي. كان النظام الليبرالي الجديد غير متكافئ وقمعي ومزدوج.

خلال نفس الفترة ، كانت الهياكل السياسية تتعثر ، حتى في الدول الديمقراطية ضحية سقطت لاستيلاء النخبة على الدولة ، مما يترك مساحة صغيرة للتغيير السياسي والمساءلة. لذلك ، في حين أن هناك العديد من المؤيدين الأثرياء للبيتكوين ، يمكن اعتبار نسبة كبيرة من أولئك الذين يدافعون عن هذا المعيار الجديد على أنهم "تركوا وراءهم" و / أو يدركون بشاعة النظام الحالي ويبحثون ببساطة عن طريقة خارج.

من المهم أن نفهم هذا على أنه تفسير لسبب وجود عدد متزايد من "التقدميين" - الذين تم تعريفهم بشكل فضفاض على أنهم يدافعون عن شكل من أشكال المساواة والعدالة - الذين أصبحوا معيارًا مؤيدًا للبيتكوين. لعقود من الزمان ، كان السؤال "ما هو المال؟" أو أن عدالة نظامنا المالي كانت غائبة نسبيًا عن الخطاب السائد ، ودُفنت تحت مغالطات Econ-101 ، واقتصرت في الغالب على غرف الصدى الأيديولوجي. الآن ، مع عودة بندول التاريخ إلى الشعبوية ، أصبحت هذه الأسئلة سائدة مرة أخرى ، ولكن هناك ندرة في صف الخبراء الذين يمكن أن يكونوا متعاطفين بشكل كاف مع مخاوف الناس ويستجيبون لها بشكل متماسك.

لذلك ، من الأهمية بمكان أن نفهم من أين ينبثق هذا السرد المعياري من Bitcoin وعدم استبعاده تمامًا ، حتى لو كان المرء لا يوافق عليه ؛ بدلاً من ذلك ، يجب أن ندرك أن الكثيرين منا المتشككين في النظام الحالي يتشاركون أكثر بكثير مما نختلف عليه ، على الأقل على مستوى المبادئ الأول ، وأن الانخراط في نقاش يتجاوز المستوى السطحي هو الطريقة الوحيدة لرفع الضمير الجماعي إلى المرحلة التي تجعل التغيير ممكنًا.

هل معيار البيتكوين هو الحل؟

سأحاول معالجة هذا السؤال على مستويات مختلفة ، بدءًا من المستويات الأكثر تشغيلية مثل Bitcoin كونها وسيلة للتحوط من التضخم ، إلى المستويات المفاهيمية مثل الفصل بين المال والدولة.

البيتكوين كوسيلة للتحوط من التضخم

تُستخدم هذه الحجة على نطاق واسع في المجتمع وتغطي عددًا من الميزات المهمة لعملاء البيتكوين (على سبيل المثال ، الحماية من فقدان القوة الشرائية ، وانخفاض قيمة العملة). حتى العام الماضي ، كان الادعاء القياسي هو أنه نظرًا لارتفاع الأسعار دائمًا في ظل نظامنا النقدي التضخمي ، فإن عملة البيتكوين هي تحوط ضد التضخم حيث يرتفع سعرها (حسب الحجم) أكثر من أسعار السلع والخدمات. بدا هذا دائمًا كادعاء غريب لأنه خلال هذه الفترة ، كان هناك الكثير الأصول الخطرة كان أداؤها جيدًا بشكل ملحوظ ، ومع ذلك فهي لا تعتبر تحوطات من التضخم بأي شكل من الأشكال. وأيضًا ، كانت الاقتصادات المتقدمة تعمل في ظل نظام تضخم منخفض علماني ، لذا لم يتم اختبار هذا الادعاء حقًا.

والأهم من ذلك ، مع ارتفاع الأسعار خلال العام الماضي وانخفاض سعر Bitcoin ، تحولت الحجة إلى "Bitcoin هي وسيلة للتحوط ضد التضخم النقدي" ، مما يعني أنها لا تحوط من ارتفاع أسعار السلع والخدمات في حد ذاتها ، ولكن ضد "انخفاض قيمة العملة من خلال طباعة النقود". يستخدم الرسم البياني أدناه كدليل على هذا الادعاء.

هذه أيضًا حجة غريبة لأسباب متعددة ، سأشرح كل منها بمزيد من التفصيل:

- ويعتمد مرة أخرى على الادعاء بأن البيتكوين هو "تحوط" فريد وليس مجرد أصل محفوف بالمخاطر ، على غرار الأصول التجريبية العالية الأخرى التي كان أداؤها جيدًا خلال فترات زيادة السيولة.

- إنها تعتمد على النظرية النقدية القائلة بأن الزيادة في عرض النقود تؤدي بشكل مباشر وشيك إلى زيادة الأسعار (إذا لم يكن الأمر كذلك ، فلماذا نهتم بالعرض النقدي من البداية).

- إنه يمثل سوء فهم لـ M2 ، وطباعة النقود ، ومن أين تأتي الأموال.

1. هل بيتكوين هو مجرد أصل محفوف بالمخاطر؟

حول النقطة الأولى ، ستيفن لوبكا في الآونة الأخيرة حلقة من بودكاست What Bitcoin Did لاحظ أن Bitcoin كان تحوطًا ضد التضخم الناجم عن التوسع النقدي المفرط وليس عندما كان هذا التضخم جانب العرض ، وهو ، كما أشار بحق ، هو الوضع الحالي. في الآونة الأخيرة قطعة حول نفس الموضوع ، يرد على النقد القائل بأن الأصول الأخرى التي تنطوي على مخاطر أيضًا ترتفع أيضًا خلال فترات التوسع النقدي من خلال كتابة أن عملة البيتكوين ترتفع أكثر من الأصول الأخرى وأنه يجب اعتبار عملة البيتكوين فقط كتحوط لأنها "مجرد أموال ، "بينما الأصول الأخرى ليست كذلك.

ومع ذلك ، لا ينبغي أن يكون المدى الذي يرتفع فيه سعر الأصل أمرًا مهمًا كتحوط طالما أنه مرتبط بشكل إيجابي بسعر السلع والخدمات ؛ حتى أنني أجادل في أن ارتفاع السعر أكثر من اللازم - وهو أمر غير موضوعي هنا - يدفع الأصل من التحوط إلى المضاربة. ومن المؤكد أن وجهة نظره التي مفادها أن الأصول مثل الأسهم تنطوي على مخاطر خاصة مثل قرارات الإدارة السيئة وأعباء الديون التي تجعلها مختلفة تمامًا عن Bitcoin صحيحة ، ولكن هناك عوامل أخرى مثل "خطر التقادم" و "تحديات العالم الحقيقي الأخرى" اقتبس منه مباشرة ، تنطبق على Bitcoin بقدر ما تنطبق على أسهم Apple.

هناك العديد من الرسوم البيانية الأخرى التي تظهر أن Bitcoin لديها ملف ارتباط قوي بأسهم التكنولوجيا على وجه الخصوص ، وسوق الأسهم على نطاق أوسع. الحقيقة هي أن العامل الدافع النهائي وراء حركة السعر هو التغيير في السيولة العالمية ، ولا سيما السيولة الأمريكية ، لأن هذا هو ما يقرر إلى أي مدى عبر منحنى المخاطرة يرغب المستثمرون في دفعه. في أوقات الأزمات ، مثل الآن ، عندما تكون أصول الملاذ الآمن مثل الدولار الأمريكي تتمتع بقوة ، لا تلعب Bitcoin دورًا مشابهًا.

لذلك ، لا يبدو أن هناك أي سبب تحليلي يجعل تداول البيتكوين مختلفًا عن تداول الأصول الخطرة على موجات السيولة ، وأنه يجب التعامل معها ، ببساطة من وجهة نظر الاستثمار ، على أنها أي شيء مختلف. من المؤكد أن هذه العلاقة قد تتغير في المستقبل ولكن هذا أمر يقرره السوق.

2. كيف نحدد التضخم وهل هو ظاهرة مالية؟

من الأهمية بمكان بالنسبة إلى حجة Bitcoiner أن الزيادات في عرض النقود تؤدي إلى انخفاض قيمة العملة ، أي يمكنك شراء سلع وخدمات أقل بسبب ارتفاع الأسعار. ومع ذلك ، من الصعب حتى التركيز على هذه الحجة لأن تعريف التضخم يبدو في حالة تغير مستمر. بالنسبة للبعض ، إنها مجرد زيادة في أسعار السلع والخدمات (CPI) - يبدو هذا مفهومًا بديهيًا لأن هذا هو أكثر ما يتعرض له الناس كمستهلكين ويهتمون به. التعريف الآخر هو أن التضخم هو زيادة في المعروض النقدي - تضخم حقيقي كما يسميها البعض - بغض النظر عن التأثير على أسعار السلع والخدمات ، على الرغم من أن هذا سيؤدي إلى ارتفاع الأسعار في النهاية. تم تلخيص هذا من قبل ميلتون فريدمان ، الآن ميمي في رأيي ، اقتباس:

"التضخم هو دائمًا وفي كل مكان ظاهرة نقدية بمعنى أنه لا يمكن إنتاجه إلا من خلال زيادة سريعة في كمية المال أكثر من الناتج."

حسنًا ، دعنا نحاول فهم هذا. الزيادات في الأسعار لأسباب غير نقدية ، مثل مشاكل سلسلة التوريد ، ليست تضخمًا. الزيادات في الأسعار بسبب التوسع في المعروض النقدي هي التضخم. هذا وراء وجهة نظر ستيف لوبكا ، على الأقل كيف فهمت ذلك ، حول كون البيتكوين وسيلة للتحوط ضد التضخم الحقيقي ولكن ليس النوبة الحالية من ارتفاع الأسعار الناجم عن سلسلة التوريد. (ملاحظة: أنا أستخدم عمله على وجه التحديد لأنه كان مفصلاً جيدًا ولكن كثيرين آخرين في الفضاء يقدمون ادعاءً مشابهًا).

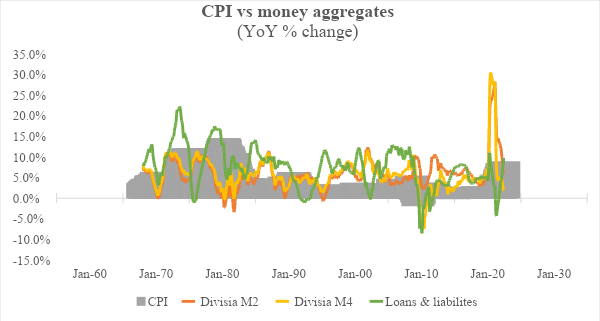

نظرًا لعدم جدال أحد حول تأثير سلسلة التوريد والقيود المادية الأخرى على الأسعار ، فلنركز على العبارة الثانية. ولكن لماذا يعتبر التغيير في عرض النقود مهمًا ما لم يكن مرتبطًا بتغير في الأسعار ، بغض النظر عن وقت حدوث هذه التغييرات في الأسعار ومدى عدم تناسقها؟ فيما يلي رسم بياني يوضح النسبة المئوية للتغير السنوي في مقاييس مختلفة لعرض النقود ومؤشر أسعار المستهلك.

مصدر البيانات: St. Louis Fed؛ مركز الاستقرار المالي

ملاحظة فنية: M2 هو مقياس عرض النقود أضيق من M4 لأن الأول لا يشمل بدائل النقود عالية السيولة. ومع ذلك ، فإن الاحتياطي الفيدرالي في الولايات المتحدة يوفر فقط بيانات M2 كأوسع مقياس لعرض النقود بسبب عدم شفافية النظام المالي الذي يحد من التقدير المناسب للعرض النقدي الواسع. هنا أيضًا ، أستخدم Divisia M2 لأنه يقدم تقديرًا متفوقًا منهجيًا (من خلال تطبيق الوزن على أنواع مختلفة من المال) بدلاً من نهج الاحتياطي الفيدرالي الذي يعد متوسط مجموع بسيط (بغض النظر ، فإن بيانات بنك الاحتياطي الفيدرالي M2 تتماشى بشكل وثيق مع Divisia ). القروض والإيجارات هي مقياس للائتمان المصرفي ، وبما أن البنوك تخلق الأموال عندما تقرض بدلاً من إعادة تدوير المدخرات ، كما أوضحت لاحقًا ، فمن المهم أن نضيف ذلك أيضًا.

يمكننا أن نرى من الرسم البياني أن هناك علاقة ضعيفة بين التغيرات في عرض النقود ومؤشر أسعار المستهلك. من منتصف التسعينيات حتى أوائل العقد الأول من القرن الحادي والعشرين ، يتزايد معدل التغير في عرض النقود بينما يتجه التضخم إلى الانخفاض. كان العكس صحيحًا في أوائل العقد الأول من القرن الحادي والعشرين عندما كان التضخم يرتفع ولكن عرض النقود كان ينخفض. ربما يكون ما بعد عام 1990 هو الأكثر تميزًا لأنه كان بداية نظام التسهيل الكمي عندما نمت ميزانيات البنوك المركزية بمعدلات غير مسبوقة ومع ذلك فشلت الاقتصادات المتقدمة باستمرار في تحقيق أهداف التضخم الخاصة بها.

إحدى الحجج المضادة المحتملة لذلك هي أنه يمكن العثور على التضخم في العقارات والأسهم ، والتي كانت تصعد أعلى خلال معظم هذه الفترة. في حين أن هناك علاقة قوية بلا شك بين أسعار الأصول هذه و M2 ، لا أعتقد أن ارتفاع سوق الأسهم هو تضخم لأنه لا يؤثر على القوة الشرائية للمستهلكين ، وبالتالي لا يتطلب التحوط. هل هناك قضايا توزيع تؤدي إلى عدم المساواة؟ قطعاً. لكن في الوقت الحالي أريد التركيز على التضخم سرديًا فقط. فيما يتعلق بأسعار المساكن ، من الصعب اعتبار ذلك تضخمًا لأن العقارات أداة استثمارية رئيسية (وهي أداة عميقة مشكلة هيكلية في حد ذاتها).

لذلك ، لا يوجد دليل تجريبي على زيادة M2 بالضرورة يؤدي إلى زيادة في مؤشر أسعار المستهلكين (يجدر التذكير هنا بأنني أركز على الاقتصادات المتقدمة في المقام الأول وسأعالج موضوع التضخم في الجنوب العالمي لاحقًا). إذا كان هناك ، فلن تكون اليابان عالقة في تضخم منخفض أقل بكثير من هدف التضخم المستهدف ، على الرغم من التوسع في الميزانية العمومية لبنك اليابان على مدى العقود القليلة الماضية. ترجع نوبة التضخم الحالية إلى أسعار الطاقة واضطرابات سلسلة التوريد ، وهذا هو السبب في أن البلدان في أوروبا - مع اعتمادها الكبير على الغاز الروسي وسياسة الطاقة غير المدروسة - على سبيل المثال ، تواجه تضخمًا أعلى من البلدان المتقدمة الأخرى.

Sidenote: كان من المثير للاهتمام أن نرى رد فعل Peter McCormack عندما قدم Jeff Snider حالة مماثلة (بخصوص M2 والتضخم) حول ما فعلته Bitcoin بودكاست. لاحظ بيتر كيف كان هذا منطقيًا لكنه شعر بمخالفة السرد السائد.

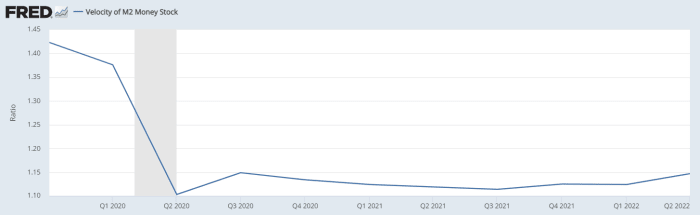

حتى لو أخذنا النظرية النقدية على أنها صحيحة ، فلندخل في بعض التفاصيل. المعادلة الرئيسية هي MV = PQ.

م: عرض النقود.

الخامس: سرعة المال.

ف: الأسعار.

س: كمية البضائع والخدمات.

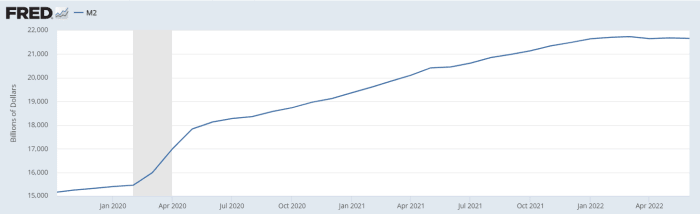

ما تفتقده هذه الرسوم البيانية والتحليلات المستندة إلى M2 هو كيف تتغير سرعة المال. خذ عام 2020 على سبيل المثال. ارتفع المعروض النقدي M2 إلى الأعلى بسبب الاستجابة المالية والنقدية للحكومة ، مما دفع الكثيرين إلى توقع التضخم المفرط على وشك الحدوث. ولكن بينما زاد M2 في عام 2020 بنحو 25٪ ، انخفضت سرعة النقود بنحو 18٪. لذا ، حتى لو أخذنا النظرية النقدية بالقيمة الاسمية ، فإن الديناميكيات أكثر تعقيدًا من مجرد رسم رابط سببي بين زيادة عرض النقود والتضخم.

المصدر https://fred.stlouisfed.org

المصدر https://fred.stlouisfed.org

بالنسبة لأولئك الذين سيطرحون تعريف قاموس ويبستر للتضخم من أوائل القرن العشرين كزيادة في عرض النقود ، فأنا أقول إن التغيير في عرض النقود وفقًا لمعيار الذهب يعني شيئًا مختلفًا تمامًا عما هو عليه اليوم (سيتم تناوله لاحقًا) ). أيضًا ، فإن ادعاء فريدمان ، والذي يعد جزءًا أساسيًا من حجة Bitcoiner ، هو في الأساس حقيقة بديهية. نعم ، من حيث التعريف ، فإن الأسعار الأعلى ، عندما لا تكون بسبب قيود مادية ، هي عندما يطارد المزيد من المال نفس البضائع. لكن هذا لا يترجم في حد ذاته إلى حقيقة أن الزيادة في عرض النقود تستلزم زيادة في الأسعار لأن هذه السيولة الإضافية يمكن أن تطلق طاقة فائضة ، وتؤدي إلى مكاسب إنتاجية ، وتوسع استخدام التقنيات الانكماشية ، وما إلى ذلك. حجة (التحذير هنا) MMT ، التي تجادل بأن الاستخدام المستهدف للإنفاق المالي يمكن أن يوسع السعة ، لا سيما من خلال استهداف "الجيش الاحتياطي للعاطلين عن العمل" ، كما أسماه ماركس ، وتوظيفهم بدلاً من معاملتهم كأضاحي في المذبح الكلاسيكي الجديد.

لإنهاء هذه النقطة إذن ، من الصعب أن نفهم كيف أن التضخم ، لجميع المقاصد والأغراض ، أي شيء يختلف عن الزيادة في مؤشر أسعار المستهلك. وإذا كان التوسع النقدي يؤدي إلى تضخم لا يصح ، فما الفائدة من كون البيتكوين "تحوطًا" ضد هذا التوسع؟ ما هو بالضبط التحوط ضد؟

سوف أعترف بأن هناك عددًا كبيرًا من المشكلات المتعلقة بكيفية قياس مؤشر أسعار المستهلك ، ولكن لا يمكن إنكار أن التغيرات في الأسعار تحدث بسبب عدد لا يحصى من الأسباب عبر طيف جانب الطلب وجانب العرض. وقد لوحظ هذه الحقيقة أيضًا من قبل باول ويلين وجرينسبان وغيرهم من المصرفيين المركزيين (في نهاية المطاف) ، في حين أن العديد من الاقتصاديين غير الأرثوذكس ظلوا يجادلون بهذا الأمر منذ عقود. التضخم مفهوم معقد بشكل ملحوظ ولا يمكن اختزاله ببساطة في التوسع النقدي. لذلك ، فإن هذا يدعو إلى التساؤل عما إذا كانت Bitcoin هي تحوط ضد التضخم إذا لم تكن تحمي القيمة عندما يرتفع مؤشر أسعار المستهلكين ، وأن مفهوم التحوط ضد التوسع النقدي هذا مجرد خدعة.

في الجزء الثاني ، أشرح النظام النقدي الحالي ، وكيف يتم إنشاء الأموال (ليس كل ما تفعله الحكومة) ، وما قد تفتقر إليه عملة البيتكوين كأموال.

هذا منشور ضيف بواسطة تيمور أحمد. الآراء المعبر عنها هي آراء خاصة بها ولا تعكس بالضرورة آراء BTC، Inc. أو مجلة Bitcoin.