ملكية العقارات هي الطموح الأساسي الذي يقود نموذج القنانة الحديث. الدين - وعلى وجه الخصوص الرهون العقارية - هو الآلية التي تربط الأقنان بالنظام. ينقل التضخم سرًا خط النهاية بعيدًا كل عام. هذه لعبة من المستحيل الفوز بها. النبأ السيئ هو أن الأمر يزداد صعوبة. ولكن هناك نوعان من الأخبار السارة. أولاً ، اقترب النموذج من نقطة الانهيار لأن ملكية المنازل بعيدة المنال بالنسبة لجميع الشباب تقريبًا. ثانيًا ، كل شخص ، بغض النظر عن العمر أو الثروة أو الظروف ، لديه عملة البيتكوين باعتبارها فتحة هروب. حول النظام الذي نلقن فيه الناس هذا الإقطاع ، قال آلان واتس ،

"... ما نقوم به هو وضع الطفل في ممر نظام الدرجات هذا بنوع من ،" تعال إلى كيتي ، كيتي. " وتذهب إلى روضة الأطفال وهذا شيء رائع لأنه عندما تنتهي من ذلك تدخل إلى الصف الأول. ثم ، "تعال" الصف الأول يؤدي إلى الصف الثاني وما إلى ذلك. وبعد ذلك تخرج من المدرسة الابتدائية وحصلت على الثانوية. إنها تتسارع ، الشيء قادم ، ثم ستذهب إلى الكلية ... ثم تخرج من المدرسة ، وعندما تنتهي من الدراسة تخرج للانضمام إلى العالم. ثم تدخل في بعض المضارب حيث تبيع التأمين. ولديهم تلك الحصة ليصنعوها ، وستعمل على تحقيق ذلك. وطوال الوقت الذي يأتي فيه هذا الشيء - إنه قادم ، إنه قادم ، ذلك الشيء العظيم. النجاح الذي تعمل من أجله. ثم تستيقظ ذات يوم في حوالي 40 عامًا وتقول ، "يا إلهي ، لقد وصلت. انا هناك." ولا تشعر أنك مختلف تمامًا عما كنت تشعر به دائمًا. انظر إلى الناس الذين يعيشون حتى التقاعد ؛ لوضع هذه المدخرات بعيدًا. وبعد ذلك عندما يبلغون 65 عامًا ، لم يتبق لديهم أي طاقة. إنهم عاجزون إلى حد ما. ويذهبون ويتعفن في بعض كبار السن ومجتمع كبار السن. لأننا ببساطة خدعنا أنفسنا طوال الطريق. إذا فكرنا في الحياة قياسا على رحلة ، مع الحج ، والتي كان لها هدف جاد في تلك النهاية ، وكان الشيء هو الوصول إلى هذا الشيء في هذه النهاية. النجاح ، أو أيا كان ، أو ربما الجنة بعد الموت. لكننا أخطأنا النقطة طوال الطريق. لقد كان شيئًا موسيقيًا ، وكان من المفترض أن تغني أو ترقص أثناء عزف الموسيقى ".

يبدأ في المدرسة

أنظمة المدارس الحكومية هي المكان الذي يبدأ فيه نموذج القنانة الحديث. يتم تعليم الأطفال أن يكونوا مطيعين قبل كل شيء. إنهم يتعلمون الخوف من السلطة ، وليس التشكيك في الأشياء أو التحدث بصوت عالٍ ، حيث يتم التحكم في المجتمع من أعلى إلى أسفل. بالطبع العواقب ليست كلها سيئة - خاصة إذا كان بإمكانك فيما بعد تسخير الانضباط وضبط النفس لصالحك. ولكن الأهم من ذلك أنه من حيث صلته بالنموذج ، يتم تشكيل الأطفال لمتابعة دورة واحدة فقط: التعليم العالي والعمل ، بينما يكونون خدامًا مطيعين للدولة.

(ملاحظة: هذا ثقب أرنب عميق في حد ذاته. أوصي بشدة بمحادثة TED قصيرة للسير كين روبنسون بعنوان "هل تقتل المدارس الإبداع؟"، بالإضافة إلى العديد من البودكاست والكتب من قبل Bitcoiners دانيال برينس و سيف الدين عموس.)

فخ الديون الأول

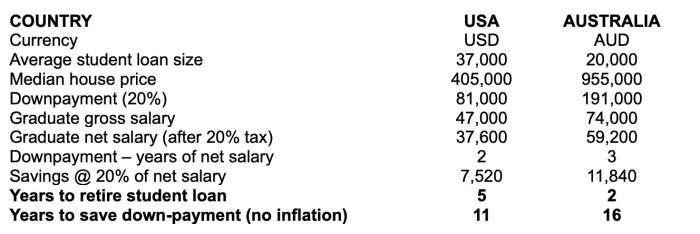

إذا كنت قد فعلت ما قيل لك في المدرسة ، فمن المحتمل أنك تتجه إلى الكلية أو الجامعة. هذا ما يفترض أن تفعله بالطبع. قيل لك (ولا تشكك في ذلك) أنه لا يمكنك الحصول على أي شيء بدون شهادة ، ناهيك عن الوظيفة التي تدفع ما يكفي لشراء منزل. الفخ هو أنه ليس مجانيًا ، بغض النظر عن كيف تبيعه الحكومة وتبيعه. توجد في العديد من البلدان أنظمة قروض طلابية. في حالات أخرى ، تدفع أنت (وكل شخص آخر) من خلال معدلات ضريبة دخل أعلى. في كلتا الحالتين ، هناك عائق كبير في صافي الدخل بعد التخرج. بالنسبة لأولئك في البلدان التي لديها أنظمة قروض طلابية ، هناك حافز قوي للعثور على وظيفة آمنة في أسرع وقت ممكن من أجل سحب الديون. في الولايات المتحدة تجاوز إجمالي ديون قروض الطلاب المستحقة 1.7 تريليون دولار. واحد من كل أربعة أمريكيين (حوالي 45 مليون شخص) لديه ديون قروض طلابية ، بمتوسط يزيد عن 37,000 دولار لكل منهم. الأرقام في موطني أستراليا متشابهة أينما وجدت ما يقرب من 54 مليار دولار أسترالي من ديون المساعدة المستحقة مدين بها 1 من كل 10 أشخاص. يبلغ متوسط الديون المستحقة أكثر من 20,000 دولار أسترالي مع وجود ديون على العديد من الأشخاص تزيد عن 100,000 دولار أسترالي. حاول أن تكون رائد أعمال يبلغ من العمر 18 عامًا وأن تحصل على قرض بهذا الحجم من مؤسسة مالية تقليدية.

والجدير بالذكر أنه لن يختار الجميع مسار التعليم العالي. سيتابع البعض أي شكل من أشكال العمل في أقرب وقت ممكن أو التدريب المهني في التجارة. سيكون هذا غالبًا طريقًا أسرع للدخل بدون نفس عبء الديون. سواء تم الاستفادة من ذلك بنجاح ، فهذه مسألة أخرى ، ولكن يجدر التأكيد على أن العديد من الأشخاص يجدون مسارًا بديلًا لأسباب مختلفة (ليس بالضرورة رفضًا مباشرًا للنموذج).

حلم [أدخل البلد هنا]

كما نوقش في مقالي "لماذا يجب أن يحب المستثمرون العقاريون البيتكوين، "العقارات هي بلا شك فئة أصول عاطفية. الشيء الذي يؤدي حاليًا الدور المزدوج للاستثمار والمأوى سيكون حتمًا. الفيلم الأسترالي "القلعة" يلخص هذا بشكل مثالي. مع خطوط كلاسيكية مثل "إنه ليس منزلًا ، إنه منزل" و "منزل الرجل هو قلعته" ، يُظهر الفيلم أن العقارات بالنسبة للعديد من الأشخاص أكثر بكثير من مجرد استثمار. وبالمثل ، كانت ملكية المنازل حجر الزاوية في "الحلم الأمريكي" لعقود. يعامل الكثيرون شعارات التسويق مثل "أموال الإيجار هي أموال ميتة" على أنها إنجيل استثماري. ثقافة ملكية المنازل والاستثمار العقاري هو شيء اشتراه معظم الناس بالكامل وعزوه. لقد أصبح المعيار المجتمعي ، بل حتى التوقع ، أن تطمح لامتلاك منزل. هذا هو سبب كونه في قلب نموذج القنانة الحديث. في المدرسة الحكومية ، تم تعليمك عدم التشكيك في هذه الأنواع من القواعد. وبالنظر إلى أن باقي النظام مصمم لدفعك في هذا الاتجاه ، فلن تحصل على الكثير من الفرص.

تعهد الموت

كلمة الرهن العقاري مشتق من الفرنسية واللاتينية القديمة. تعني حرفيا "تعهد الموت". كثير من الناس لن يدخلوا في رهن عقاري على منزلهم الأول حتى سن الأربعين. نظرًا لأن شروط الرهن العقاري تبلغ عمومًا 40 عامًا (ويطلب معظم المقترضين أطول فترة ممكنة من أجل زيادة قدرة الاقتراض إلى أقصى حد) ، فلن يتم سدادها حتى يبلغ العديد من المقترضين السبعينيات من عمرهم. لم يكن المعنى الحرفي لـ "الرهن" أكثر ملاءمة من أي وقت مضى.

الرهن العقاري هو الآلية الرئيسية لفرض نموذج القنانة الحديث. سيكون من المستحيل على معظم الناس شراء منزل بدون قرض. إن الحاجة إلى سداد أقساطك المنتظمة تخلق حافزًا لحياة مهنية مستقرة ومتواصلة في العمل وتثني عن المخاطرة في تنظيم المشاريع. باختصار ، إنه يُلزمك. بالطبع من الممكن الهروب. لكنها ليست سهلة. إنه مخالف لكل ما تعلمته. ولن يحاول معظمهم أبدًا.

حلم مستحيل

بعد فترة نموذجية من 3 إلى 5 سنوات من التعليم العالي ، بافتراض أنك بقيت في تلك الفترة الطويلة وتخرجت ، فإنك تغادر بأوراق الاعتماد التي يطلبها معظم أصحاب العمل لمجرد أخذك في الاعتبار لإجراء مقابلة. ما إذا كنت قد تعلمت أي شيء مفيد أمر قابل للنقاش (وتعتمد على الدرجة / المدرسة) ولكن هذا ليس موضوع هذه المقالة. ما يكاد يكون مؤكدًا هو أنك مثقل بالديون الكبيرة وستكون حريصًا على سدادها. لنفترض أيضًا أنك تريد الادخار من أجل منزل لأن هذا ما يفترض أن يفعله الشخص البالغ ، أليس كذلك؟ إذن ما هي المدة التي سيستغرقها سداد القروض وسداد دفعة مقدمة؟ من 3 إلى 5 سنوات أخرى ، بحلول الوقت الذي تبلغ فيه 30 عامًا؟ حان الوقت لسحق بعض الأرقام الأساسية.

في الولايات المتحدة، كان متوسط دخل الأسرة أقل بقليل من 69,000 دولار في عام 2019، مع متوسط الراتب الأساسي للخريجين الجدد يزيد قليلاً عن 47,000 دولار - حوالي 30٪ أقل من متوسط دخل الأسرة. تتشابه الديناميكية في أستراليا حيث يقل متوسط إجمالي الأرباح السنوية عن 94,000 دولار أسترالي بمتوسط الراتب أن تكون أقل بقليل من 68,000 دولار أسترالي ومتوسط الراتب المبدئي للخريجين تتراوح بين 55,000 و 93,000 دولار أسترالي حسب الصناعة.

• متوسط سعر المنزل في الولايات المتحدة أقل بقليل من 405,000 دولار، ما يقرب من 6 أضعاف متوسط دخل الأسرة وحوالي 9 أضعاف متوسط راتب الخريجين. ال متوسط سعر المنزل الأسترالي يزيد عن 950,000،XNUMX دولار أسترالي، ما يقرب من 10 أضعاف متوسط إجمالي الأرباح وما يصل إلى 17 ضعف متوسط راتب الخريجين.

بافتراض دفعة مقدمة بسيطة قدرها 20٪ ، يحتاج الخريج العادي إلى توفير راتبه الإجمالي لمدة عامين في الولايات المتحدة وراتب إجمالي لمدة 2 سنوات في أستراليا مقابل الدفعة الأولى فقط. هذا لا يبدو سيئًا للغاية من حيث القيمة الاسمية ، لكنه يحتاج إلى الغوص بشكل أعمق.

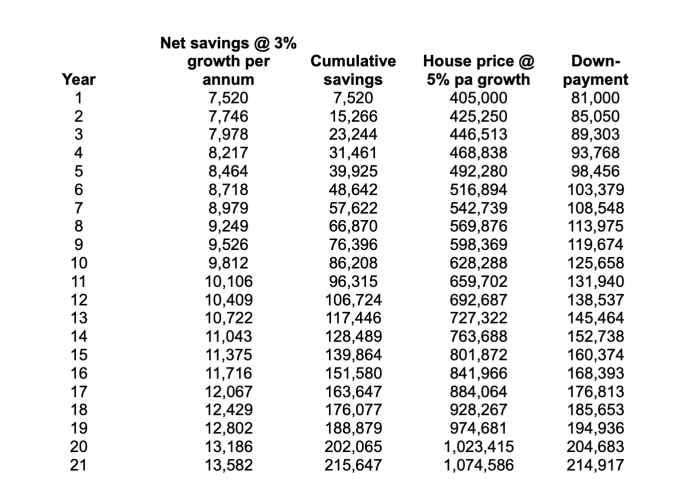

هناك عيوب في هذا التحليل. لم يتم تصميمه ليكون مثاليًا ولكن لإثبات نقطة. على سبيل المثال ، يكون متوسط أسعار المنازل أغلى من المنازل "المبتدئة" التي قد يستهدفها أصحاب المنازل الأصغر سنًا. أو عدم القيام بذلك على أساس كل مدينة على حدة بحيث يتم تسجيل الرواتب الأعلى للمدن الكبرى (ولكن أيضًا أسعار المنازل المرتفعة بشكل كبير). وعلى العكس من ذلك ، فإن معدل الادخار البالغ 20٪ قد يكون سخيًا لمعظم الخريجين الجدد نظرًا لأن معدل الادخار الشخصي في الولايات المتحدة أقل بكثير من 10٪. أنا شخصياً لا أعتقد أن هذه الأشياء مهمة لأن اللقطة أعلاه تتجاهل التضخم تمامًا. إن إضافتها تؤدي إلى إخراج الأرقام من الماء حتى على افتراضات متحفظة. أخذ المثال الأمريكي:

هذا صحيح ، بافتراض نمو سنوي بنسبة 3٪ في صافي المدخرات (الأمر الذي يتطلب زيادة الأجور للتضخم!) ونموًا بنسبة 5٪ فقط في أسعار المساكن (أقل بكثير من مستويات 15-20٪ في معظم أنحاء العالم اليوم ، ولكن بما يتماشى مع متوسط 30 عامًا) ، سيستغرق الأمر 21 عامًا للادخار للإيداع. مرة أخرى ، هذا غير كامل ، لكن النقطة الأساسية هي أنه لا يستغرق 2.1 سنة!

لتفادي الانتقادات ، قد يتلقى بعض الأشخاص زيادات أكبر في المرتبات بمرور الوقت بسبب الترقيات أو التغييرات الوظيفية ، أي في مرحلة ما قد يصلون أو يتجاوزون متوسط دخل الأسرة (ولكن ليس بالضرورة قبل أن ينتهيوا من الادخار لدفع دفعة مقدمة ). كما يتم استبعاد الفوائد أو أرباح الاستثمار على المدخرات. أسعار الفائدة هي صفر فعليًا في الوقت الحالي وهناك مقايضات للاستثمار الأكثر خطورة في الدفعة المقدمة. أيضًا ، قد يكون لدى بعض الأسر معدلات ادخار تزيد عن 20٪. على سبيل المثال ، سيكون هناك دخل مزدوج للأسر التي ليس لديها أطفال تدخر لتحقيق هذا الهدف ، مما سيسرع العملية بشكل كبير (على الرغم من أن الكثيرين قد يجادلون بأن هذه الديناميكية هي استجابة مباشرة للمشكلة التي تتم مناقشتها). الأرقام تخص شخصًا واحدًا عاديًا ، وليست فردية أو عالية الأداء. لذلك ، بالنسبة لمعظم الناس ، حتى الحصول على مفاتيح منزل مرهون يعد جبلًا صعبًا بشكل متزايد لتسلقه. يجب أن يكون واضحًا أن التضخم يجعل الأمر أكثر صعوبة.

"لن تمتلك شيئًا. وستكون سعيدا. "

بدأ هناك اعتراف واسع النطاق بأن معظم الشباب سيحتاجون عقودًا للادخار من أجل منزلهم الأول. فمثلا، البحث في المملكة المتحدة وجدت أن نصف جميع الأشخاص الذين تتراوح أعمارهم بين 20 و 35 عامًا سيظلون مستأجرين في الأربعينيات من العمر وثلثهم بحلول الوقت الذي طالبوا فيه بمعاشاتهم التقاعدية (الجداول الزمنية المنطقية بناءً على التحليل عالي المستوى أعلاه). باسم المنتدى الاقتصادي العالمي يقول، "لن تمتلك شيئًا. وستكون سعيدا ".

أصبح القيام بما كان بمثابة القاعدة الثقافية والتوقعات المجتمعية الآن طموحًا للغاية وغير واقعي بالنسبة للكثيرين الذين سيتخلون عن المحاولة أو يضعون أنظارهم على هدف مختلف. هذا وحده لديه القدرة على كسر نموذج القنانة الحديث حتى بدون تدخل ووجود البديل الأكثر مثالية: بيتكوين.

مال الحرية

تم تصميم قيمة البيتكوين ، سواء تم قياسها بالعملة الورقية أو القوة الشرائية ، لتضخ إلى الأبد. وهي تستفيد مما يسمى بالعامية تقنية Number Go Up (NgU). نظرًا لإمداداتها الثابتة البالغة 21 مليون قطعة نقدية ، فستكون في النهاية الأكثر ندرةً

مجموعة موجودة على الإطلاق. يحافظ Bitcoin على قيمة مدخراتك ويزيدها بالنسبة إلى جميع الأصول الأخرى نظرًا للجمع القوي بين هذه الندرة ومنحنى اعتمادها. إنه يكسر نموذج القنانة الحديث:

- يوفر Bitcoin خيارات. عندما تعمل NgU على مدى فترة زمنية طويلة بما يكفي ، يمكنك أن تصبح آمنًا بما يكفي للابتعاد عن وظيفة لا تحبها ولا يتعين عليك العثور على وظيفة أخرى على الفور من أجل سداد الرهن العقاري.

- ليس عليك الادخار لمدة 20 عامًا للحصول على دفعة مقدمة لشراء البيتكوين. يمكن الحصول عليها على الفور بأحجام صغيرة بسبب قابليتها للقسمة. يمكنك البدء في تنمية ثروتك بمجرد أن تكسب دخلاً ، بدلاً من الاضطرار إلى المضاربة في سوق الأوراق المالية أو تخزين مكعب ثلجي ذائب من النقد لدفع دفعة مقدمة للمنزل. تحفز Bitcoin على الادخار في وقت مبكر من الحياة وتجنب الديون - وهو عكس النموذج تمامًا.

- تعزز Bitcoin المرونة وحرية الحركة من خلال كونها محمولة وبلا حدود. إذا اخترت امتلاك عملة البيتكوين بدلاً من العقارات ، فلن تكون ملزمًا بموقع ثابت حيث بدأت حياتك المهنية.

- بيتكوين محصنة ضد التضخم النقدي للبنوك المركزية ، بل وتستفيد منه ، وهو المحرك الرئيسي وراء نمو أسعار المنازل الذي يجعل عملية الادخار مقابل دفعة مقدمة طويلة للغاية. هذا التضخم نفسه ينمو أيضًا حقوق ملكية مالكي المنازل الحاليين لكنهم يظلون في مأزق حتى يتم بيع العقارات أو تقليص حجمها.

في النهاية ، تكسر عملة البيتكوين نموذج القنانة الحديث بكونها a أعلى قيمة من العقارات. الدولة والنظام المالي القديم يخافانه لسبب وجيه: إنه يفكك آليات السيطرة على كل المستويات.

هذا منشور ضيف بواسطة جيمس سانتي. الآراء المعبر عنها هي آراء خاصة بها ولا تعكس بالضرورة آراء BTC Inc أو بيتكوين مجلة.