واجهت الشركات تاريخيًا تحديات في الوصول إلى المعلومات في الوقت الفعلي حول حالة معاملات الدفع وأوضاع الحساب، خاصة في المعاملات المعقدة عبر الحدود

***

رؤيه

***

مدفوعات الشركات: تحديد نقاط الضعف الرئيسية للشركات والبنوك

رؤية محدودة لحالة المعاملات الشاملة للمدفوعات عبر الحدود

واجهت الشركات تاريخيًا تحديات في الوصول إلى المعلومات في الوقت الفعلي حول حالة معاملات الدفع ومواقع الحساب، خاصة في المعاملات المعقدة عبر الحدود التي تتضمن وسطاء متعددين. وقد أدى هذا النقص في الرؤية إلى عدم الكفاءة

في التنبؤ بالتدفقات النقدية وصعوبة فهم الرسوم التي تتقاضاها البنوك. وعلى الرغم من أن مبادرات مثل SWIFT Global Payments Innovation (GPI) تهدف إلى معالجة هذه القضايا، إلا أن اعتمادها من قبل البنوك لا يزال بطيئًا.

✅ عدم وجود عرض مجمع لمواقف الصناديق والحسابات المصرفية

تمتلك الشركات هياكل تنظيمية معقدة، ولها مكاتب إقليمية منتشرة في جميع أنحاء العالم. يفضل كل مكتب إقليمي استخدام حسابه البنكي المحلي للمدفوعات للبائعين والموظفين، وكذلك لإدارة النفقات الداخلية. فضلاً عن ذلك،

تتمتع الشركات بعلاقات مصرفية متعددة وتستخدم حسابات مصرفية مختلفة لمعالجة مدفوعاتها. ومن ثم، فإن تتبع التحصيلات والمدفوعات يصبح تحديًا، مما يؤدي إلى عدم وجود عرض مجمع لمراكز الأموال عبر حسابات البنوك المتعددة.

✅ تجربة مدفوعات غير متناسقة للشركات بسبب احتياجات الدفع المتنوعة

الشركات لديها متطلبات دفع معقدة. إنهم بحاجة إلى سداد المدفوعات لمورديهم والشركات التابعة والموظفين، بالإضافة إلى تحصيل المدفوعات من عملائهم، الذين يمكن أن ينتشروا جميعًا عبر بلدان متعددة. لدعم هذه المدفوعات المتنوعة

الاحتياجات (المدفوعات في الوقت الفعلي، والمدفوعات عبر الحدود، ومدفوعات العملات الأجنبية [FX]، وما إلى ذلك)، والتي تتطلب معايير مراسلة مختلفة (المقاصة والتسوية المحلية وعبر الحدود)، يجب على البنوك إنشاء فرق/أنظمة دفع متعددة، والتي في بعض الأحيان يمكن

يؤدي إلى تجربة غير متناسقة للعملاء من الشركات.

✅ متطلبات التكامل المعقدة للاتصال السلس للشركات

تدير الشركات علاقات مصرفية متعددة وتعتمد على طرق اتصال مختلفة، مثل تكامل نظام تخطيط موارد المؤسسات (ERP) مع البنك، لإجراء الدفعات. ومع ذلك، فإن هذا التكامل معقد ويستغرق وقتًا طويلاً بسبب تحديات الأمان والتنسيق والبروتوكول. بينما

يمكن للشركات الكبرى أن تستثمر في هذه الحلول، بينما تعاني الشركات الصغيرة. ولمعالجة هذه المشكلة، تستكشف البنوك خيارات اتصال موحدة، مثل واجهات برمجة التطبيقات (APIs)، لتبسيط الوصول إلى خدماتها لجميع العملاء من الشركات، وبالتالي تخفيف العبء على الشركات الصغيرة.

الأعمال.

✅تسويات بيان البنك مرهقة

يجب أن تحتفظ الشركات بفرق محاسبة كبيرة لمطابقة كشوف حساباتها المصرفية مع حسابات تخطيط موارد المؤسسات (ERP)، حيث إنها عملية معقدة وتستغرق وقتًا طويلاً. بالإضافة إلى ذلك، هناك قيود في أنظمة تخطيط موارد المؤسسات لدعم التسوية التلقائية ومتعددة

تنسيقات البيان.

المصدر ديلويت

***

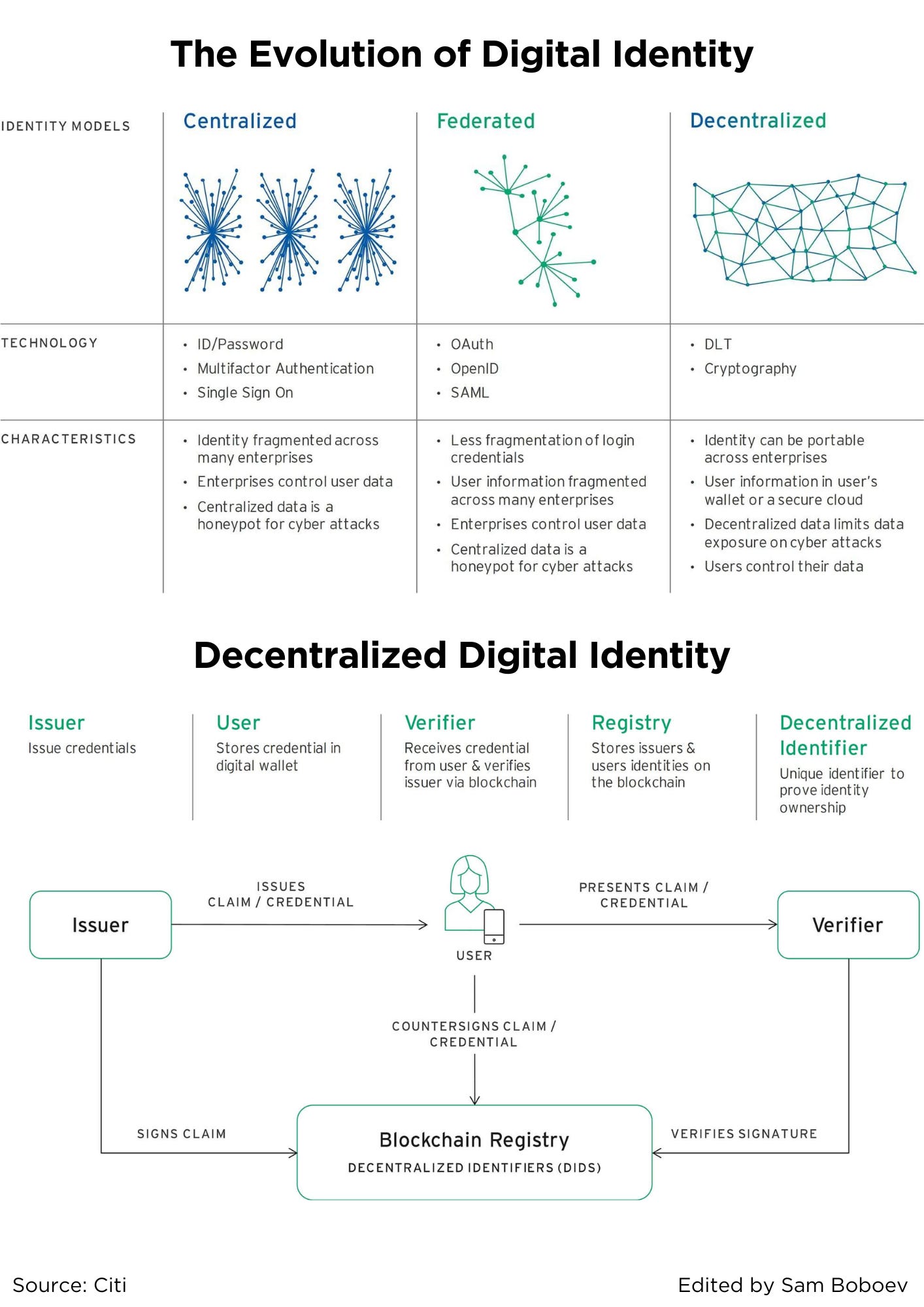

تطور الهوية الرقمية

الشكل الأول والأكثر شيوعًا للهوية الرقمية هو نموذج السرية المشتركة المنعزل الذي يعرفه أي شخص سبق له استخدام اسم مستخدم وكلمة مرور. يستخدم مقدمو الخدمة مجموعة من العمليات عبر الإنترنت وغير المتصلة بالإنترنت لضم المستخدمين

التحقق من هويتهم للتفاعلات المستقبلية عبر أسرار مثل كلمات المرور وأسماء الأمهات قبل الزواج ورسائل التأكيد عبر البريد الإلكتروني. في هذا النموذج المركزي، يتم تجزئة معلومات المستخدم عبر مجموعة من مقدمي الخدمة. هذه الطريقة غير مريحة ل

المستخدمين، الذين يجب أن يتذكروا قائمة متزايدة باستمرار من أسماء المستخدمين وكلمات المرور، ويسهل على المتسللين ارتكاب سرقة الهوية.

بالنسبة لمقدمي الخدمات، هذا الحل ليس آمنًا ولا فعالاً. غالبًا ما يتم اختراق كلمات مرور المستخدم (جزئيًا بسبب قيام المستخدمين بتكرار كلمات المرور عبر الخدمات) أو نسيانها، مما يؤدي إلى انتهاكات أمنية مكلفة ومكالمات خدمة العملاء لإعادة تعيين كلمة المرور.

أدت كل هذه العيوب إلى ظهور الحل الثاني، وهو النموذج الموحد، حيث يقدم طرف واحد مسؤول عن تأهيل المستخدمين وتوثيقهم حلول الهوية لمؤسسات مختلفة.

أشهر موفري خدمات الهوية الموحدة هي مواقع التواصل الاجتماعي، وعرضهم الأساسي المتعلق بالهوية هو قابلية النقل. يمكن أن يكون لدى الأشخاص نفس مجموعة اسم المستخدم وكلمة المرور عبر خدمات متعددة، لكن الخدمات عبر الإنترنت لا تفعل ذلك

بحاجة إلى بناء البنية التحتية لإدارة الهوية الخاصة بهم.

هذا النهج له عدة عيوب رئيسية. إنه ليس مفيدًا جدًا للخدمات عالية اللمس مثل الخدمات المصرفية التي لديها متطلبات إعداد أكثر صرامة. كما أنه ينشئ مجموعات هائلة من بيانات المستخدم التي يمكن تحقيق الدخل منها عن طريق مواقع التواصل الاجتماعي في أحسن الأحوال وتقديمها

باعتبارها مصائد للقراصنة في أسوأ الأحوال.

يمكن إرجاع بعض التطورات الأكثر إثارة للصدمة على الإنترنت في السنوات الأخيرة (الجدول 1)، بما في ذلك فضيحة كامبريدج أناليتيكا واختراق بيانات إيكويفاكس، إلى القيود المفروضة على الأساليب المركزية والموحدة للهوية الرقمية. الاقتصادية

والتكلفة الشخصية لمثل هذه الفضائح والخروقات فتحت الباب أمام حل أفضل.

✅ العودة إلى المستقبل بالهوية الرقمية اللامركزية

يستخدم الجيل القادم من الهوية الرقمية مزيجًا من القديم والجديد. وكما هو الحال في عصر ما قبل العصر الرقمي، فهو يعيد التحكم إلى المستخدمين من خلال إصدار بيانات اعتماد رقمية لهم يمكن حفظها ذاتيًا ومشاركتها فقط مع الأطراف الموثوقة. خلافا لما كان عليه في الماضي، فإنه

يوفر البنية التحتية لإصدار بيانات الاعتماد هذه وتخزينها والتحقق منها على نطاق واسع وبغض النظر عما إذا كان الطرفان يجتمعان شخصيًا أو يتفاعلان عبر الإنترنت. هناك ابتكاران يجعلان هذا ممكنًا: الابتكار العملي لأوراق الاعتماد التي يمكن التحقق منها

والابتكار التكنولوجي لتكنولوجيا دفاتر الأستاذ الموزعة (DLT). تعمل الطبيعة اللامركزية للبنية التحتية على نقل الهوية الرقمية من التطبيق إلى النظام البيئي.

المصدر سيتي

***

مزايا التمويل المضمن للمستخدمين العاديين

قبل بضعة أيام، شاركت في محادثة آسرة مع ديباك كومار، فيما يتعلق بمزايا التمويل المضمن للمستخدمين العاديين.

ومن مناقشتنا، أصبح من الواضح أنه لا ينبغي للمرء أن يتوقع عامل "رائع" واحد في التمويل المضمن. على الرغم من وجود العديد من الفوائد، إلا أن هناك ميزتين بارزتين للعملاء اليوميين، في رأيي، هما "فعالية التكلفة" و"الخدمات الشخصية".

✅ كفاءة التكلفة

لقد أدى التمويل المدمج إلى تعزيز القدرة على تحمل تكاليف الخدمات المالية بشكل كبير من خلال تمكين مجموعة واسعة من الشركات من تقديمها. على سبيل المثال، تعمل الخدمات المصرفية كخدمة على تمكين أي شركة تقريبًا من خلال تزويدها بالموارد اللازمة والتكنولوجيا والامتثال

معايير لإطلاق بطاقاتهم الخاصة، والحسابات الجارية، والمنتجات المالية الأخرى. وبالتالي، يؤدي ذلك إلى اشتداد المنافسة داخل السوق، مما يؤدي إلى انخفاض الأسعار وتحسين جودة الخدمة.

وفقًا لبيانات Statista اعتبارًا من يناير 2024، تفتخر الأمريكتان بأكبر عدد من شركات التكنولوجيا المالية على مستوى العالم، بإجمالي يبلغ حوالي 13,100 - أي ما يقرب من 1,500 أكثر من العام السابق. وبالمقارنة، تضم منطقة أوروبا والشرق الأوسط وأفريقيا 10,969 شركة للتكنولوجيا المالية، في حين تضم منطقة أوروبا والشرق الأوسط وأفريقيا XNUMX شركة للتكنولوجيا المالية

منطقة آسيا والمحيط الهادئ كان بها 5,886. من المعقول أن نفترض أن العديد من هذه الشركات تستخدم الخدمات المصرفية كخدمة أو حلول التمويل المضمنة في بعض القدرات.

يعد هذا الانتشار للتمويل المضمن بمثابة موازنة جديرة بالملاحظة للتوحيد المتزايد الذي تشهده الصناعة المصرفية. على سبيل المثال، شهد القطاع المصرفي الأمريكي أكثر من 16,000 عملية اندماج في العقود الأربعة الماضية، بمتوسط حوالي XNUMX عملية اندماج.

400 عملية اندماج مصرفي سنويا أدى هذا الدمج في النهاية إلى امتلاك البنوك الأمريكية الأربعة الكبرى مجتمعة أكثر من 4% من أصول الصناعة.

✅ خدمات شخصية

لقد مكّن Embedded Finance مجموعة واسعة من الشركات من الوصول إلى الخدمات المالية التي كانت في السابق بعيدة المنال لأسباب مختلفة. أحد المستفيدين الرئيسيين من إمكانية الوصول هذه هي الشركات التي تقوم ببناء نظامها البيئي للمنتجات و

لدينا بالفعل قاعدة عملاء راسخة.

ومن الأمثلة البارزة على ذلك شركة Apple، التي قامت بدمج خدمات الدفع المختلفة في نظامها البيئي. في البداية، بدأت شركة آبل بخدمات Apple Pay؛ ومع ذلك، مع استمرار تطور تقنيات ولوائح التمويل المضمن، أضافت Apple بطاقات،

اشترِ الآن، وخيارات الدفع لاحقًا، وحسابات التوفير.

من منظور الخدمات الشخصية، التي تتفوق Apple في تقديمها، فإن دمج الخدمات المالية في نظامها البيئي يسمح بتجربة عملاء أكثر سلاسة. تستطيع Apple تقييم سلوك العملاء بشكل أفضل، وتصميم خدماتها المالية،

وتقديم رؤى وخصومات أكثر تفصيلاً.

في حين أن هناك العديد من فوائد Embedded Finance التي يجب استكشافها، فلا ينبغي لنا أن نتوقع منتجات أو خدمات "رائعة" لأن هدف Embedded Finance هو جعل التمويل سلسًا وغير مرئي.

***

ما هو تنسيق الدفع؟

تنسيق الدفع، المعروف أيضًا باسم منصة تنسيق الدفع (POP) أو طبقة تنسيق الدفع، هو حل برمجي يربط التجار بمقدمي خدمة الدفع المتعددين والمستحوذين وشركاء الدفع ويسمح للتجار بإدارة كل شيء من موقع واحد.

واجهه المستخدم. فهو يوحد معظم جوانب عملية الدفع عبر الإنترنت في مكان واحد، بما في ذلك تفويض الدفع، وتوجيه المعاملات، والتسوية، والمدفوعات، ودفاتر الأستاذ، والتحليلات، وتفاصيل تسوية الدفع.

الغرض من تنسيق الدفع هو إزالة التعقيد بالنسبة للتجار من خلال تمكينهم من الاستفادة من العمل مع العديد من مقدمي خدمات الدفع دون الحاجة إلى دمجهم جميعًا واحدًا تلو الآخر. يسمح هذا التبسيط للتجار بالتوجيه

المدفوعات بمجموعة متنوعة من الطرق المختلفة واستنادًا إلى مجموعة متنوعة من العوامل، بما في ذلك: توفر معالج الدفع، وأفضل شروط الرسوم، وأعلى معدلات الترخيص، والمحلية. يمكن أن يساعد الاتصال بموفرين متعددين في الحماية من عمليات الدفع الفاشلة

وخفض التكاليف المرتبطة بمعالجة الدفع. يوفر تنسيق الدفع أيضًا على التجار مشكلة الحفاظ على جميع عمليات التكامل بشكل منفصل بعد إضافتها. باستخدام طبقة تنسيق الدفع، يمكن للتجار إدارة جميع عملياتهم بسهولة

التكامل من مكان مركزي واحد.

على الرغم من أن طبقة تنسيق الدفع تعد جزءًا مهمًا من أي بنية تحتية جيدة للدفع، إلا أنه لا تتضمن جميع الحلول المتوفرة في السوق ميزات مهمة مثل تخزين الرموز المميزة الأصلية أو تحليلات الدفع. الشركات، وخاصة التجار المشاريع ذات المستوى العالي

يجب أن تنظر أحجام المعاملات إلى ما هو أبعد من تنسيق الدفع للحصول على حلول تغطي نطاقًا كاملاً من احتياجات الدفع ويمكن دمجها بعمق في أنظمتها وسير العمل.

كيف يعمل تنسيق الدفع؟

كما ترون في الصورة أدناه، يعمل حل تنسيق الدفع كطبقة بين تقنية الدفع الموجودة بالفعل لدى التاجر وتقنيات الدفع التابعة لجهات خارجية، بما في ذلك معالجات الدفع والبوابات وطرق الدفع. هذه الطبقة

يتيح للتجار الاتصال بجميع شركاء الدفع هؤلاء دون الحاجة إلى دمجهم واحدًا تلو الآخر. كما يمكن إدارتها جميعًا مركزيًا في منصة تنسيق الدفع، مما يسهل ويراقب جميع جوانب الدفع

العمليات.

لتنسيق الدفع وظائف مختلفة باختلاف الصناعات، ولكن الغرض الأساسي منه هو توجيه المعاملات على أفضل طريق ممكن. إن ما يحدد "الأفضل" يعتمد على مجموعة متنوعة من العوامل ويمكن أن يتغير من معاملة إلى أخرى،

احتياجات العمل للتجار وكيفية تكوين محرك القاعدة لطبقة تنسيق الدفع الخاصة بهم. يتم تحديد ذلك بواسطة التاجر في عملية الإعداد ويمكن تحسينه وتحديثه في أي وقت.

مصدر الرواتب

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs