مثل كل شيء آخر في عالمنا، تتحول معاملات الدفع بسرعة نحو الرقمنة. هل كان من الممكن أن نتخيل قبل عقد من الزمن أننا سنكون قادرين على سداد المدفوعات عن طريق الهاتف أو الساعة؟

لقد شهدت المدفوعات الرقمية تطوراً ملحوظاً على مر السنين، حيث تطورت من الطرق التقليدية إلى الحلول المتطورة المدعومة بالتكنولوجيا. تتناول هذه المقالة كيفية عمل المدفوعات الرقمية، وتفحص طرق الدفع الشائعة المستخدمة، ويسلط الضوء على دور المشاركين الرئيسيين في نظام الدفع هذا.

جدول المحتويات

ما هي المدفوعات الرقمية؟

تشير المدفوعات الرقمية إلى المعاملات الإلكترونية التي تتم عبر الإنترنت أو الأجهزة الإلكترونية الأخرى، مما يسمح للأفراد والشركات بإرسال واستقبال الأموال دون الحاجة إلى العملة المادية. يتم تسهيل هذه المعاملات من خلال منصات مختلفة عبر الإنترنت وتطبيقات الهاتف المحمول وأنظمة الدفع الإلكترونية.

ما هي أنواع المدفوعات الرقمية؟

- بطاقات الائتمان / الخصم

- محافظ المحمول

- الخدمات المصرفية عبر الإنترنت

- التحويلات من نظير إلى نظير (P2P)

- بطاقات تماس

- العملات الرقمية

- مدفوعات رمز الاستجابة السريعة

SDK. التمويل منصة الدفع تم تصميمه لدعم خيارات الدفع الرقمية المتعددة من خلال مجموعة شاملة من الميزات والوظائف. تستخدم المنصة بنية تعتمد على واجهة برمجة التطبيقات (API) تعمل على تبسيط التكامل مع العديد من موفري الدفع، مما يسهل على الشركات تقديم مجموعة واسعة من خيارات الدفع لعملائها.

احصل على إطلاق منتج محفظتك الرقمية بشكل أسرع بعدة أشهر

قم بتسريع إصدار المنتج باستخدام حل FinTech الذي تم تطويره مسبقًا

نظام الدفع الرقمي: كيف يعمل؟

يشمل النظام البيئي للمدفوعات الرقمية العديد من التقنيات والمنصات والعمليات التي تمكن الأفراد والشركات من إجراء المعاملات إلكترونيًا. لفهم كيفية عمل المدفوعات الرقمية، نحتاج إلى فحص المشاركين في هذه العملية.

المشاركون الرئيسيون في أنظمة الدفع الرقمية

- المستهلك

- التاجر

- البنك المصدر (بنك المستهلك الذي يصدر بطاقة الائتمان أو الخصم الخاصة به)

- البنك المستفيد (بنك التاجر الذي يتلقى الأموال من المعاملات الرقمية)

تتولى بوابات الدفع مسؤولية التحقق من رصيد العميل أو الحد الائتماني المرتبط بالحساب البنكي للعميل، أثناء معاملة رقمية، مثل معالجة طلب الدفع.

دليل خطوة بخطوة حول عملية إجراء الدفع الرقمي

عند إجراء الدفع الرقمي، تتضمن العملية عادةً الخطوات التالية:

1. المبادرة: تبدأ عملية الدفع عندما يبدأ العميل معاملة، سواء كان ذلك شراء سلع أو خدمات عبر الإنترنت، أو تحديد طريقة دفع رقمية، مثل بطاقات الائتمان أو جهاز محمول به محافظ.

2. تفويض: بمجرد بدء المعاملة، يتم نقل معلومات الدفع بشكل آمن إلى معالج الدفع أو البنك المستفيد للحصول على التفويض.

3. معالجة: بناء على إذن، شبكة الدفع الأولى أو يقوم المعالج بمعالجة المعاملة عن طريق الخصم من حساب العميل. قد تتضمن هذه الخطوة التواصل بين أطراف مختلفة، بما في ذلك البنوك وشبكات الدفع ومقدمي خدمات التجار.

4. مستوطنة: تتضمن التسوية عادةً تحويل الأموال من البنك المصدر إلى بنك التاجر.

5. التأكيد: بمجرد اكتمال التسوية، يتلقى الطرفان تأكيدًا للمعاملة.

التكنولوجيا وراء المدفوعات الرقمية

تلعب العديد من التقنيات دورًا حاسمًا في تشغيل وأمن المدفوعات الرقمية، بما في ذلك:

التعلم الآلي والذكاء الاصطناعي

تسمح خوارزميات التعلم الآلي للشركات بمراقبة أنماط المعاملات والأنشطة الاحتيالية المحتملة، في حين تعمل الأنظمة التي تعتمد على الذكاء الاصطناعي على تحسين تجربة المستخدم من خلال فهم سلوكيات الإنفاق.

NFC (الاتصال الميداني القريب)

يتيح NFC الاتصال الآمن بين الأجهزة القريبة، مما يسهل المعاملات بدون تلامس، مما يسمح للأجهزة بالتواصل بسلاسة.

على سبيل المثال، باستخدام NFC، يمكن للعميل دفع ثمن قهوته بسهولة عن طريق النقر على هاتفه الذكي على محطة نقطة البيع في المقهى، ونقل معلومات الدفع بشكل آمن وإكمال المعاملة دون الحاجة إلى أي بطاقات ائتمان فعلية أو أموال نقدية.

حول السنوات الأولى من التطوير إلى السنوات الأولى لزيادة إيراداتك

احصل على برنامج مصرفي رقمي للبيع بالتجزئة تم تطويره مسبقًا لبناء منتج PayTech الخاص بك في الأعلى

MST (النقل الآمن المغناطيسي)

MST هي تقنية تنبعث منها إشارة مغناطيسية لجعل المحفظة المحمولة تتواصل مع قارئات البطاقات التقليدية. تسمح هذه التقنية باستخدام المحافظ الرقمية مع كل من الشريط المغناطيسي التقليدي وقارئات البطاقات الحديثة القائمة على الرقاقة، مما يعزز التوافق.

على سبيل المثال، تبث تقنية MST إشارة مغناطيسية تمكن المحافظ الرقمية من التفاعل بسلاسة مع قارئات البطاقات ذات الشريط المغناطيسي التقليدية، مما يوفر للمستخدمين المرونة اللازمة لإجراء معاملات آمنة في كل من محطات البطاقات التقليدية والقائمة على الشريحة.

اتجاهات المدفوعات الرقمية التي يجب مراقبتها في عام 2024

تتغير المدفوعات الرقمية باستمرار بسبب التقدم التكنولوجي مثل الذكاء الاصطناعي والتعلم الآلي، والتغيرات في سلوك المستهلك وسوق التكنولوجيا المالية.

في عام 2024، يمكننا أن نتوقع رؤية ظهور العديد من الاتجاهات الرئيسية التي ستشكل مشهد المدفوعات الرقمية، بما في ذلك:

المدفوعات في الوقت الحقيقي

المدفوعات في الوقت الفعلي، والتي تسمح بإجراء تحويلات مالية فورية على مدار الساعة طوال أيام الأسبوع، وبالتالي إعادة تعريف المعايير المصرفية التقليدية. يمثل هذا فرصة للشركات لتحسين إدارة التدفق النقدي، وتبسيط العمليات الإدارية، وإنشاء تجربة أكثر سلاسة للعملاء.

اعتماد العملة المشفرة

تستمر العملات المشفرة، مثل Bitcoin وEthereum وغيرها، في اكتساب المزيد من الاهتمام كطرق بديلة للدفع. تقبل الشركات والمستهلكون بشكل متزايد ويستخدمون طريقة الدفع المفضلة للعملات المشفرة للمعاملات بسبب طبيعتها اللامركزية، وانخفاض رسوم المعاملات، وإمكانية إجراء مدفوعات أسرع عبر الحدود.

قم بزيادة إيراداتك باستخدام برنامج قوي لمعالجة الدفع

برنامج قبول الدفع لتوفير مجموعة كاملة من الخدمات المالية عبر الإنترنت وغير متصل

مدفوعات A2A (من حساب إلى حساب).

ترجع الزيادة المتوقعة في مدفوعات A2A في عام 2024 في المقام الأول إلى تكاملها مع الخدمات المصرفية المفتوحة. فهي مدعومة بالخدمات المصرفية المفتوحة، وهذا التآزر، إلى جانب التقدم في المدفوعات الفورية وتزايد اعتماد التجار، يدفع بهذه المعاملات إلى عصر جديد. ونتيجة لذلك، لم تصبح مدفوعات A2A أسرع وأرخص فحسب، بل أصبحت أيضًا أكثر مقاومة للاحتيال.

العملات الرقمية للبنك المركزي (CBDCs)

ظهرت العملات الرقمية للبنك المركزي (CBDCs) باعتبارها اتجاهًا مهمًا في مجال المدفوعات الرقمية. العملة الرقمية للبنك المركزي (CBDC) هي شكل رقمي للعملة الوطنية لبلد ما، يصدرها وينظمها البنك المركزي. على عكس العملات المشفرة مثل البيتكوين، فإن العملات الرقمية للبنوك المركزية مركزية وتعتبر عملة قانونية. تهدف العملات الرقمية للبنوك المركزية إلى تعزيز الشمول المالي، وخفض تكاليف المعاملات، وتوفير سيطرة أكبر على السياسة النقدية.

تصديق احصائى

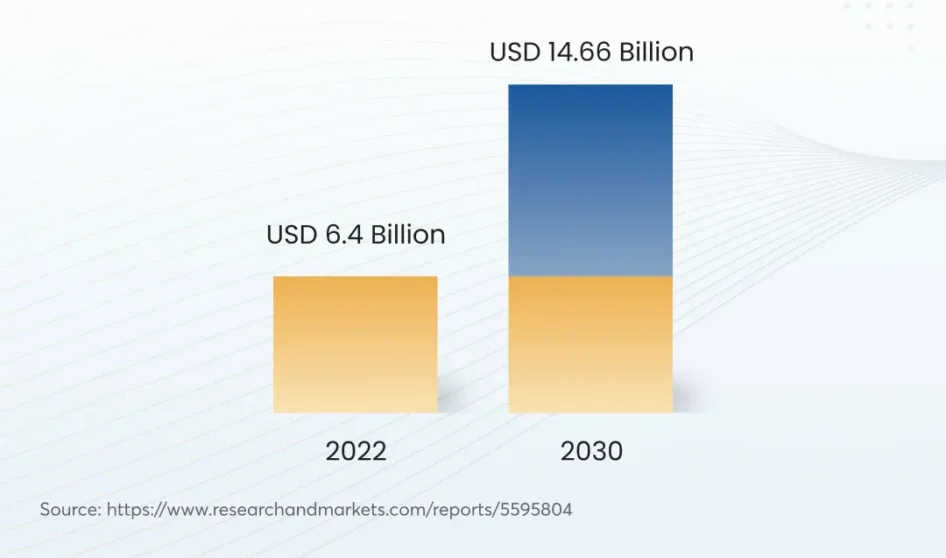

أصبحت طرق المصادقة البيومترية، بما في ذلك مسح بصمات الأصابع، والتعرف على الوجه، والتعرف على الصوت، أكثر انتشارا في المدفوعات الرقمية. على سبيل المثال، سينمو سوق الدفع الصوتي العالمي إلى 14.66 مليار دولار أمريكي مقارنة بـ 6.4 مليار بحلول عام 2030.

توفر هذه التقنيات أمانًا وراحة معززتين عن طريق استبدال طرق المصادقة التقليدية مثل كلمات المرور وأرقام التعريف الشخصية.

التمويل المضمن

يشير التمويل المضمن إلى دمج الخدمات المالية في المنصات والتجارب غير المالية، مثل مواقع التجارة الإلكترونية ومشاركة الرحلات وتطبيقات الدفع عبر الهاتف المحمول،، ومنصات التواصل الاجتماعي. ويتيح هذا الاتجاه عمليات دفع سلسة وذات صلة بالسياق ضمن النظم البيئية الرقمية القائمة، مما يؤدي إلى عدم وضوح الخطوط الفاصلة بين الخدمات المصرفية وغيرها من الصناعات.

تعمل هذه الاتجاهات الناشئة على إعادة تشكيل الطريقة التي تشارك بها الشركات والمستهلكون في المعاملات الرقمية، مما يدفع الابتكار والتحول عبر صناعة المدفوعات.

وفي الختام

لا تزال رحلة المدفوعات الرقمية بمثابة تطور رائع، مدفوعًا بالابتكار والتكنولوجيا والاحتياجات المتغيرة باستمرار للشركات والمستهلكين. ومع ظهور هذه الاتجاهات، من المتوقع أن يصبح مشهد المدفوعات الرقمية أكثر أمانًا وكفاءة وتكاملًا بسلاسة في حياتنا اليومية.

بدافع SDK. التمويل تحصل منصة جاهزة لإضفاء الحيوية على خدمات ومنتجات الدفع المالي والرقمي بشكل أسرع والبدء في تقديم المدفوعات الرقمية في أقصر وقت ممكن.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://sdk.finance/what-are-digital-payments/