إن مجموعة كبيرة من التطورات التكنولوجية والأحداث الجيوسياسية تقلب الصناعة المصرفية رأساً على عقب بشكل متكرر. ولم يكن عام 2023 استثناءً، فقد تميز بإفلاس البنوك الذي حظي بتغطية إعلامية كبيرة، وارتفاع أسعار الفائدة، والعديد من التحديات الاقتصادية العالمية.

وفي خضم هذه الاضطرابات، برز أمر ثابت: ألا وهو أن الناس ما زالوا راضين عن بنوكهم.

في النسخة الرابعة من تقرير الخدمات المصرفية الاستهلاكية في سنغافورة EPAM 2024، تم استطلاع آراء 9,000 مستهلك للخدمات المصرفية للأفراد في تسع دول، مما كشف عن رضا ثابت عبر مختلف الفئات السكانية.

ومع ذلك، على الرغم من هذا الرضا، يبدي السنغافوريون الحذر تجاه الخدمات المصرفية عن بعد، ويعبرون عن عدم ارتياحهم تمامًا المصرفية الرقمية مقدمي الخدمات.

التفضيلات المصرفية للسنغافوريين

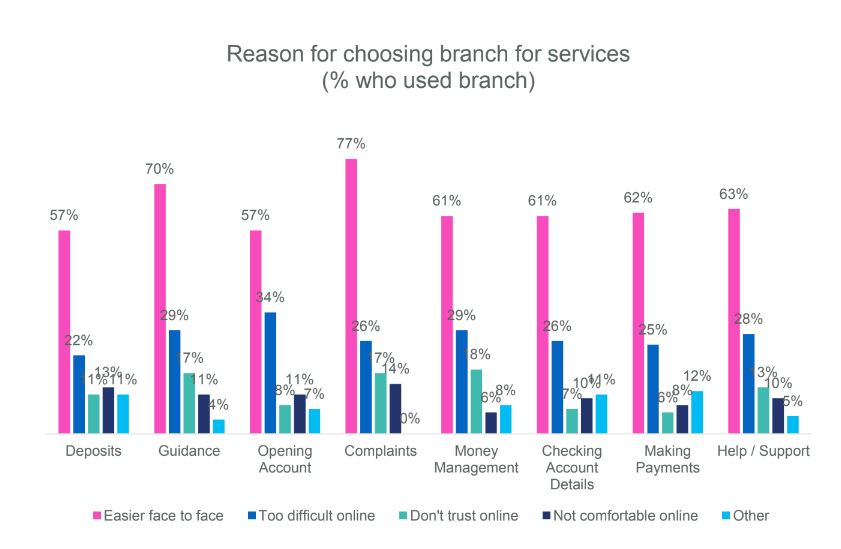

على الرغم من التحول الرقمي العالمي الذي يجتاح القطاع المصرفي، إلا أن المستهلكين السنغافوريين يفضلون ذلك بشدة المصرفية التقليدية .

وأعرب أكثر من النصف (53%) عن عدم ارتياحهم إزاء افتقار مقدمي الخدمات المصرفية إلى فروع محلية، في حين أن نسبة مماثلة تتردد في التعامل مع مقدمي الخدمات الذين يقدمون الوصول الرقمي فقط.

ويثير تقارب الخدمات المصرفية مع وسائل التواصل الاجتماعي لإجراء المعاملات المالية التلقائية مخاوف أكبر، حيث أعرب ثلثا المشاركين في الاستطلاع عن عدم ارتياحهم، مما يؤكد الارتباط الدائم بالممارسات المصرفية التقليدية.

لغز الذكاء الاصطناعي

في حين تشكل التكنولوجيا الخدمات المصرفية الحديثة، يُظهر المستهلكون مشاعر مختلطة تجاه تكامل الذكاء الاصطناعي.

أفاد ربع السنغافوريين أنهم يستخدمون الأدوات المدعومة بالذكاء الاصطناعي للإدارة المالية، مع معدلات رضا عالية. ومع ذلك، لا يزال أكثر من النصف مترددين في التصرف بناءً على التوجيه المالي القائم على الذكاء الاصطناعي، مما يسلط الضوء على الشكوك المستمرة.

ومن المثير للاهتمام أن 97% عبروا عن رضاهم عن القرارات المتخذة بين أولئك الذين يستخدمون الأدوات المدعمة بالذكاء الاصطناعي. وعلى الرغم من هذا الرضا، لا يزال 51% من المشاركين غير مرتاحين للعمل بناءً على التوجيهات المالية التي أوصت بها خدمات الذكاء الاصطناعي.

تختلف الراحة مع توجيهات الذكاء الاصطناعي حسب العمر، حيث أعرب 53% ممن تتراوح أعمارهم بين 18 و34 عامًا عن استعدادهم مقارنة بـ 25% فقط ممن تبلغ أعمارهم 55 عامًا فما فوق.

بناء الثقة في ظل التقدم التكنولوجي

تظل ثقة المستهلك أمرًا محوريًا، حيث أصبحت خدمة العملاء الممتازة هي السبب الرئيسي لرضا البنوك.

وعلى الرغم من التقدم التكنولوجي، تحتفظ البنوك التقليدية بثقة المستهلك، والتي ربما تكون مدعومة بإخفاقات البنوك الإقليمية.

ومع ذلك، يظل المستهلكون حذرين بشأن دور الذكاء الاصطناعي في الخدمات المصرفية، ويؤكدون على أهمية التواصل الشفاف والامتثال للتنظيم.

ووفقاً للاستطلاع، فإن 79% من المشاركين يثقون في قدرة البنوك التي يتعاملون معها على التعامل مع شؤونهم المالية، بينما يثق 81% منهم في الحفاظ على بياناتهم آمنة.

وفي الوقت نفسه، يعتبر 91% أن سلامة البيانات هي الجانب الأكثر أهمية للثقة المصرفية. وهذا يؤكد أهمية التدابير القوية لحماية البيانات والتواصل الشفاف فيما يتعلق بتكامل الذكاء الاصطناعي واستخدام البيانات.

التغلب على تردد المستهلك

بينما تبحر البنوك في التوازن الدقيق بين الابتكار التكنولوجي وثقة المستهلك، ظهر ظهور الذكاء الاصطناعي التوليدي (GenAI) يقدم وسيلة واعدة للتجارب المصرفية الشخصية.

ومن خلال الاستفادة من GenAI، يمكن للبنوك تصميم الاتصالات والخدمات وفقًا للتفضيلات الفردية، مما يعزز تفاعلات العملاء ويعزز المشاركة الأعمق.

في حين أن 68% من المشاركين على مستوى العالم يعبرون عن رغبتهم في الحصول على تعليم مالي أفضل من بنوكهم، فإن 21% فقط أفادوا عن علم باستخدام الأدوات المدعومة بالذكاء الاصطناعي للإدارة المالية.

ومن بين أولئك الذين يثقون في بنوكهم، أبدى 60% استعدادهم لمشاركة بياناتهم، مما يسلط الضوء على إمكانية الاستفادة من ثقة المستهلك لدفع اعتماد الذكاء الاصطناعي والتجارب الشخصية.

وفي سنغافورة، تتولى البنوك الرائدة الريادة في استخدام الذكاء الاصطناعي لتعزيز خدمة العملاء وتبسيط العمليات. بنك UOB تقدم حلولاً تعتمد على الذكاء الاصطناعي مثل UOB Mighty، وهو تطبيق جوال يوفر رؤى مخصصة، وUOB BizSmart، الذي يعمل على أتمتة العمليات التجارية للشركات الصغيرة والمتوسطة.

ومن خلال قسم الذكاء الاصطناعي المخصص له، قام بنك DBS بتطوير أكثر من 600 نموذج للذكاء الاصطناعي لخدمات مثل استشارات الثروات وإدارة المخاطر. تسليط الضوء على أدوات مثل ADA وALAN تركيز DBS حول استخدام الذكاء الاصطناعي لإدارة البيانات ونشر النماذج، مما يمثل خطوة كبيرة نحو التحول الرقمي في الخدمات المصرفية.

ومع ذلك، فإن التنفيذ الفعال يتوقف على التواصل الشفاف والامتثال للأطر التنظيمية، مما يؤكد أهمية بناء ثقة المستهلك في الحلول المصرفية القائمة على الذكاء الاصطناعي.

تعد الخطوات الإضافية نحو تكامل الذكاء الاصطناعي، وتحسين عمليات المكتب الخلفي، وتحسين رؤى موظفي الخطوط الأمامية أمرًا بالغ الأهمية. يجب أن تعالج استراتيجيات الاتصال الفعالة مخاوف المستهلكين وتبني الثقة في الخدمات التي تعتمد على الذكاء الاصطناعي.

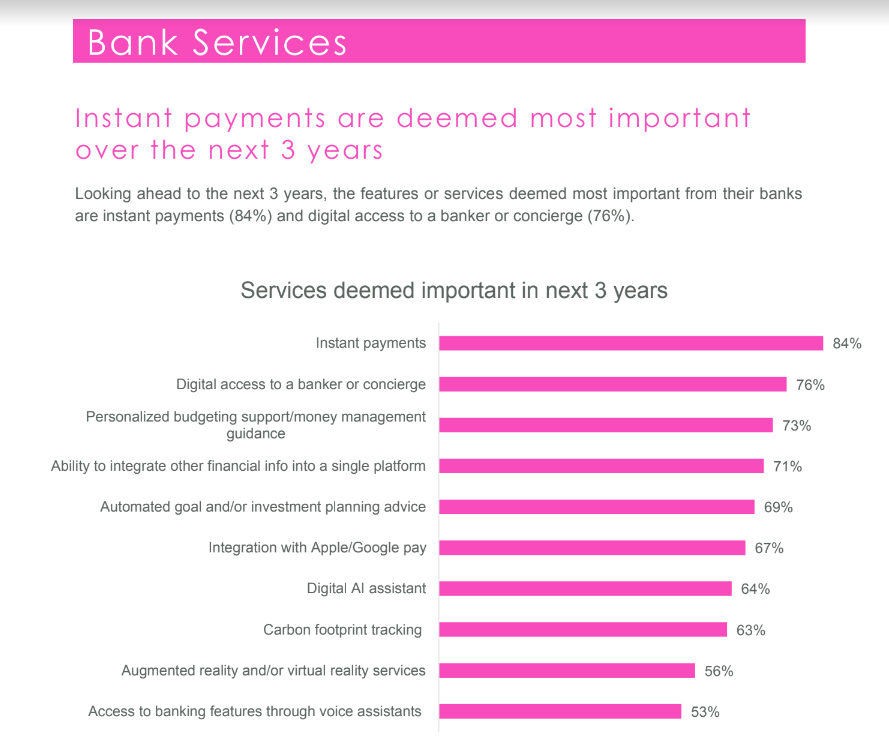

تعتبر المدفوعات الفورية أولوية بالنسبة للمستهلكين

يكشف التقرير عن تفضيل قوي للمستهلكين الدفع الفوري قدرات. ويشير هذا إلى أن معظم المشاركين ينظرون إلى الدفع الفوري كخدمة مهمة تقدمها بنوكهم.

وعلى وجه التحديد، سلط 78% من المشاركين في الاستطلاع الضوء على الدفع الفوري باعتباره الميزة الأكثر أهمية التي يمكن أن توفرها لهم البنوك التي يتعاملون معها في السنوات المقبلة.

ويؤكد هذا التفضيل أهمية السرعة في المعاملات المالية، بما يتماشى مع التحول الأوسع نحو الخدمات الرقمية في الوقت الحقيقي عبر مختلف القطاعات.

بالنسبة لسنغافورة، وهي مركز مالي عالمي معروف بابتكاراتها التكنولوجية وقطاع الخدمات المالية القوي، فإن التركيز على المدفوعات الفورية يتماشى مع الاتجاهات الأوسع نحو الرقمنة و حلول التكنولوجيا المالية.

تستثمر البنوك في سنغافورة بشكل متزايد في البنية التحتية الرقمية لدعم أنظمة الدفع الفوري، مع إدراك قدرتها على تعزيز رضا العملاء، وتحسين كفاءة المعاملات، وتعزيز المزيد الشمول المالي.

الاستفادة من الثقة في جمع البيانات وتخصيصها

تسمح ثقة المستهلك العالية للبنوك بجمع البيانات والاستفادة منها بطريقة مسؤولة. ومن خلال فهم عادات العملاء وتفضيلاتهم وأحداث الحياة، يمكن للبنوك تقديم تجارب شخصية.

ومع ذلك، فإن الشفافية والامتثال للوائح وحماية البيانات أمر بالغ الأهمية للحفاظ على الثقة.

وفي المناطق حيث يكون ذلك ممكنًا من الناحية القانونية، يمكن للبنوك الاستفادة من وسائل التواصل الاجتماعي والمصادر الأخرى لجمع البيانات غير المالية، وتوفير رؤى قيمة حول نوايا العملاء وتفضيلاتهم.

يتيح جمع البيانات وتحليلها للبنوك تقديم الخدمات ذات الصلة وفي الوقت المناسب، مما يعزز تجربة العملاء.

العوامل المؤثرة على القرارات المصرفية في سنغافورة

وفي حين أن الرضا العام عن البنوك لا يزال مرتفعا، فإن العديد من المستهلكين يفكرون في تغيير بنكهم الأساسي. العوامل المؤثرة على هذا الإغراء تشمل العائلة أو الأصدقاء الخيارات المصرفيةوالوصول إلى الفروع المحلية والتعرف على العلامة التجارية والفوائد والخبرة الرقمية.

وتظهر التركيبة السكانية الأصغر سنا ميلا أكبر نحو تبديل البنوك. ومن بين جميع المشاركين، يفكر 30% في تغيير بنكهم الأساسي خلال الـ 12 شهرًا القادمة.

ومن بين المشاركين غير الراضين، يسعى 37% إلى الاعتراف بالعلامة التجارية، ويقدر 22% المزايا الجيدة، ويعطي 21% الأولوية للتجربة الرقمية الجيدة.

التوقعات المستقبلية للخدمات المصرفية في سنغافورة

ويحدد تقرير EPAM المجالات الهامة للابتكار والتحسين التي يمكن أن تشكل مستقبل الخدمات المصرفية في سنغافورة.

يسلط الطلب على المدفوعات الفورية والمشورة المالية الشخصية، التي يسهلها الذكاء الاصطناعي والتقنيات الرقمية، الضوء على توقعات المستهلكين المتزايدة للحصول على خدمات مصرفية أكثر استجابة وبديهية وتخصيصًا.

ومع ذلك، فإن نجاح دمج هذه التقنيات في تجربة الخدمات المصرفية الاستهلاكية يتوقف على التغلب على الشكوك الحالية تجاه الحلول المصرفية الرقمية والخدمات المعتمدة على الذكاء الاصطناعي.

ولسد هذه الفجوة، يتم تشجيع البنوك على الاستفادة من ثقتها الراسخة مع العملاء، وتوظيف الابتكارات التكنولوجية ليس كبدائل للتفاعلات البشرية ولكن كتعزيزات للتجارب المصرفية الشخصية التي تركز على الإنسان والتي يقدرها العملاء.

ويتطلب هذا النهج تحقيق توازن دقيق بين مبادرات التحول الرقمي المتقدمة والحفاظ على المبادئ الأساسية المتمثلة في الثقة والشفافية والتواصل الشخصي التي تحدد العلاقة المصرفية التقليدية.

رصيد الصورة المميز: تم التعديل من Freepik

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/