أتوقع بيضة الخوري نوع العام للابتكار العالمي في مجال التكنولوجيا النظيفة في عام 2024.

ترى مجموعة Cleantech Group الكثير من المجالات التي تثير الحماس، ولكن بعد أسواق أسعار الفائدة المفرطة والمنخفضة لعام 2021، نعتقد أن عملية إعادة التعديل في محفظة مشاريع التكنولوجيا النظيفة العالمية أمامها عام آخر لتستمر.

خاصة عندما تفكر في هذه الفترة من "ثبات المناخنحن نعيش حالة من عدم اليقين وعدم الاستقرار في البيئة الكلية، ليس أقلها ما يتعلق بكيفية إجراء جميع انتخابات عام 2024.

في النصف الثاني من هذه المقالة الفكرية، ندرج بعض التوقعات والآمال لعام 2024. ولكي يكون لها معنى، فإنها تتطلب أولاً تقدير السياق الأوسع.

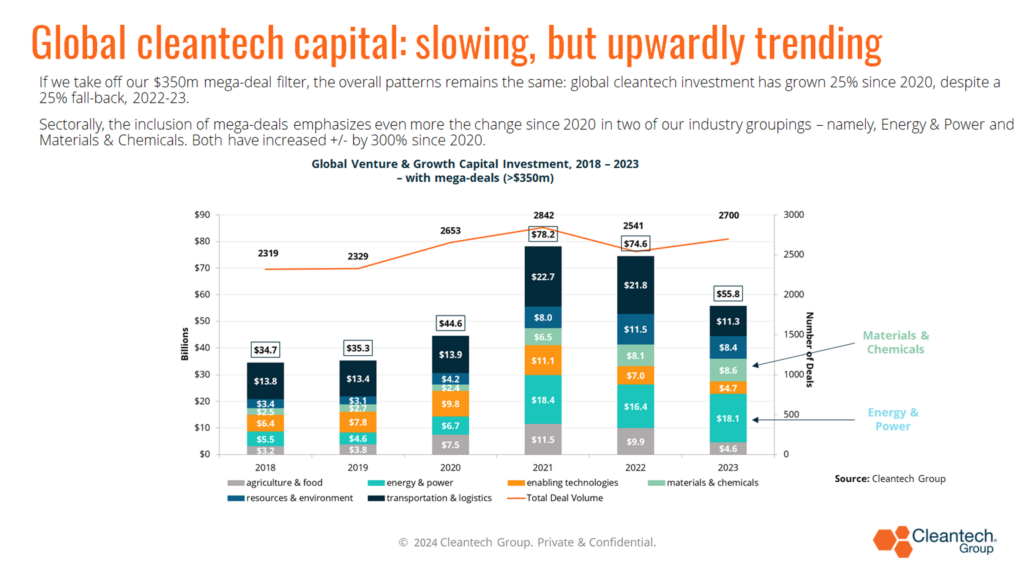

انخفضت استثمارات التكنولوجيا النظيفة العالمية واستثمارات رأس المال المتنامي بنسبة 25% عن مستوياتها في عام 2022، ولكن كما قلت في كلمتي الرئيسية في ندوتنا الأخيرة 22nd منتدى التكنولوجيا النظيفة السنوي بأمريكا الشمالية، مثل هذا الرقم المجمع الصريح لا يخبرك إلا بالقليل جدًا. سواء كان ذلك لأعلى أو لأسفل أو مسطحًا.

وذلك لأن التكنولوجيا النظيفة هي موضوع ابتكاري شامل، يشمل العديد من المناطق الجغرافية، وجميع العلوم، وجميع TRLs ومراحل تطوير الشركة (من مرحلة ما قبل التأسيس إلى الجولات الضخمة للشركات الناشئة)، والشركات التي نصنفها إلى > 1400 قطاعًا وقطاعًا فرعيًا (حسب تصنيف الملكية الخاص بنا)، وتوفير الحلول (المحتملة) لكل جزء من الاقتصاد الصناعي العالمي تقريبًا الذي يمكنك تخيله. متجانسة أنها ليست كذلك.

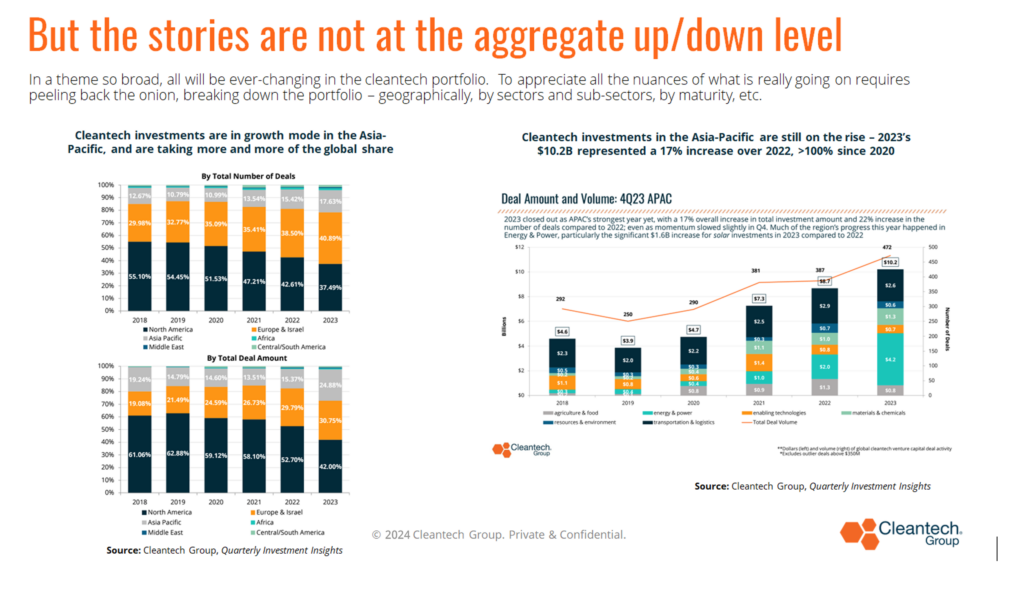

على سبيل المثال، واصل الاستثمار في الإبداع في مجال التكنولوجيا النظيفة في منطقة آسيا والمحيط الهادئ رحلته التصاعدية في عام 2023، ويتحدث عن عولمة الابتكار المستمرة ــ ويتجلى ذلك في فضائنا بشكل خاص، حيث تأتي الحلول والشركات الجيدة من كل مكان.

وخلافاً لمعظم موضوعات الابتكار، تمثل الولايات المتحدة اليوم أقل من 50% من عدد الصفقات العالمية في مجال التكنولوجيا النظيفة، وكانت هذه النسبة تتجه باستمرار نحو الانخفاض خلال السنوات القليلة الماضية.

على المستوى العالمي، هناك أيضًا رقم مختلف بنسبة 25% يجب أخذه في الاعتبار - كان عام 2023 أعلى بنسبة 25% عن عام 2020، ونعتقد بالنسبة لأي محلل جاد في رحلة الابتكار التي تمتد لعقود متعددة، أن هذا هو الرقم الأكثر أهمية البالغ 25% يجب التركيز عليها في هذه المرحلة.

إنه يشير إلى الإحساس برحلة تصاعدية مستمرة من اتفاق باريس فصاعدًا لموضوعنا، بشكل عام. نحن نعتبر الارتفاعات الحادة في عامي 2021 و2022 بمثابة الفترة الشاذة، الناجمة عن المساحات الساخنة للغاية في الزراعة والغذاء والنقل والخدمات اللوجستية، كما هو موضح أدناه.

وبشكل أكثر تحديدًا، تراجعت هاتان المنطقتان الصناعيتان في عام 2023 بأكثر من 50% بسبب التراجعات الهائلة في قطاعات استثمارية محددة للغاية، وهي القطاعات التي يمكن القول إنها أصبحت مفرطة الاستثمار ومفرطة النشاط - وهي:

- البروتينات البديلة والزراعة الداخلية في مجموعتنا الصناعية الزراعية والغذائية:

- كان إجمالي البروتينات البديلة البالغة 577 مليون دولار لأمريكا الشمالية في عام 2023 أقل بنحو 7 مرات من إجمالي 3.5 مليار دولار في عام 2021. وكان الانخفاض العالمي أقرب إلى 5 أضعاف (1.2 مليار دولار في عام 2023 مقابل أكثر من 5.5 مليار دولار في عام 2021)

- كان إجمالي الزراعة الداخلية البالغ 153 مليون دولار لأمريكا الشمالية في عام 2023 أقل بنحو 10 مرات من إجمالي 1.45 مليار دولار في عام 2022. وكان الانخفاض العالمي أقرب إلى 6 أضعاف خلال نفس الفترة.

- المركبات على الطريق وسلاسل التوريد والخدمات اللوجستية في مجموعتنا الصناعية للنقل والخدمات اللوجستية:

- يتناقض إجمالي سلاسل التوريد والخدمات اللوجستية العالمية البالغ 680 مليون دولار في عام 2023 بشكل صارخ مع أكثر من 20 مليار دولار (نعم، 20 مليار دولار) التي تم استثمارها في الأرباع التسعة منذ الربع الرابع من عام 9.

- على المستوى العالمي، يعد انسحاب المركبات على الطرق (مثل المركبات الكهربائية وسيارات الركاب الكهربائية بشكل أساسي) أقل دراماتيكية. يعد إجماليها العالمي البالغ 7.3 مليار دولار لعام 2023 بمثابة حالة من الاتجاه الهبوطي، بنسبة 14٪ من 2022 مليار دولار في عام 8.5، وذلك بعد انخفاض بنسبة 16٪ من 2021 مليار دولار في عام 10.2. ومرة أخرى، تخفي البيانات المجمعة تحولاً كاملاً في الاستثمار على المستوى الجغرافي.

- وفي عام 2021، استحوذت أمريكا الشمالية على أكثر من 50% من هذه الاستثمارات

- وفي عام 2023، استحوذت منطقة آسيا والمحيط الهادئ، بقيادة الصين وبدعم من الهند، على ما يقرب من 70% من هذه الصادرات.

تتحدث هذه الأمثلة عن تأكيدين رئيسيين، وهما:

- كانت مستويات الاستثمار في عامي 2021 و2022 غير عادية، خاصة فيما يتعلق بمدى دراماتيكية مستويات الاستثمار في سلسلة التوريد والخدمات اللوجستية في فترة كوفيد عندما تم الكشف عن هشاشتها وعدم كفاءتها بوحشية.

- عبر محفظة التكنولوجيا النظيفة بأكملها، ستكون هناك قطاعات فرعية في النمو إلى الأبد، بعضها في وضع تراجعي، وبعضها مبالغ في تقديره ويعاد ضبطه، والبعض الآخر يخرج من مراحل مبكرة. تعتاد على ذلك الناس؛ لقد كان دائما هكذا.

ولا يوجد مكان أكثر صحة من هذا في الولايات المتحدة، أكبر سوق للمشاريع الفردية في العالم.

يعد انخفاضه بنسبة 45٪ في الفترة 2022-23 هو عملية إعادة التعديل/التراجع الأكثر دراماتيكية في مجموعة البيانات العالمية، مما يعكس نهاية المال السهل، وأسواق الخروج الأقل تقبلاً، خاصة في الاكتتابات العامة الأولية، ويعكس دورات الصعود والهبوط الواضحة التي كانت دائمًا يتميز رأس المال الاستثماري الأمريكي.

قد يبدو هذا الأمر قاتمًا للغاية ونحن نتجه إلى عام 2024، ولكن في الواقع هناك ثلاث نقاط "لكن" كبيرة يجب وضعها في الاعتبار:

- ولا تزال المرحلة المبكرة قوية، لا سيما في بعض القطاعات الأصعب في التخفيف. ومن المشجع أنه خلال هذه الفترة، شكلت التكنولوجيا النظيفة "التكنولوجيا العميقة" ــ مثل البطاريات، والأسمنت، والاندماج، والصلب ــ 13% من إجمالي الاستثمارات خلال عامي 2022 و2023 (مقابل 6% خلال الفترة 2018-2020). لقد أثبتت موجة استثمارية جديدة تركز على حلول أعمق لإزالة الكربون للفترة 2030+ نفسها.

- لا يزال هناك الكثير من المسحوق الجاف، وعلى الرغم من أن جمع الأموال أصبح أصعب مما كان عليه قبل عامين، على سبيل المثال، لا يزال يتم جمع الأموال الجديدة من قبل مديري الصناديق الأكثر مصداقية.

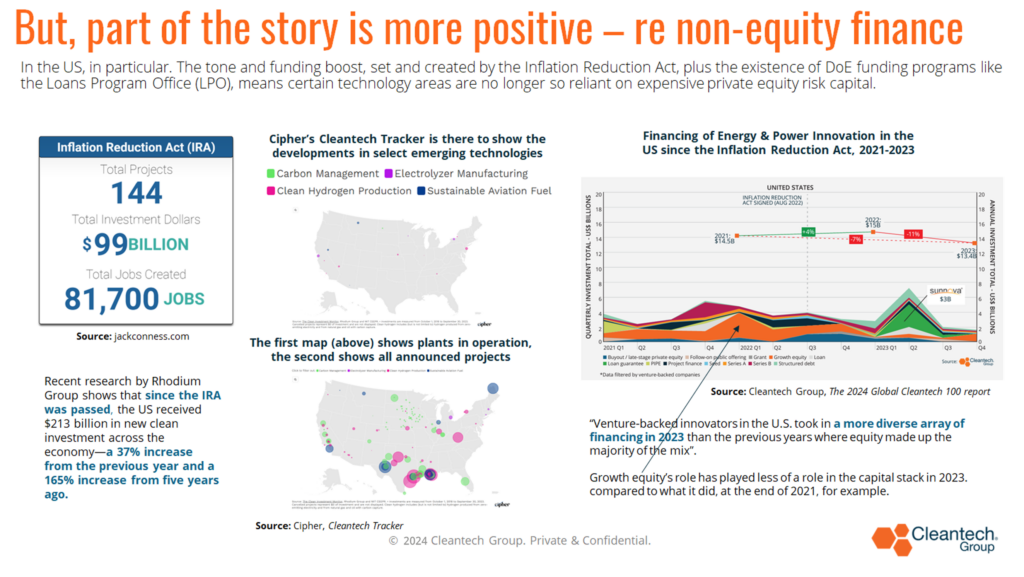

- شهد عام 2023 ظهورًا صحيًا في الولايات المتحدة للتمويل غير السهمي في مرحلة لاحقة من رأس المال، حفزها قانون الحد من التضخم، إلى جانب قانون البنية التحتية الحزبي. يجب أن نحتفل بحقيقة أن أسهم النمو الباهظة الثمن تمكنت من لعب دور أقل في تمويل مصانع التصنيع المستقبلية، وفي هذه الفترة الجديدة، نشهد الإعلان عن المزيد والمزيد من المشاريع في قطاعات إزالة الكربون الرئيسية والبدء في بنائها.

في ظل كل هذه الخلفية، إليك بعض آمالنا وتوقعاتنا لعام 2024....

نتوقع أن تظل استثمارات الطاقة والطاقة مرنة.

زادت الاستثمارات في شركات الطاقة والتكنولوجيا النظيفة على مستوى العالم بنسبة 300٪ تقريبًا منذ عام 2020، مدفوعة بانعدام أمن الطاقة والجغرافيا السياسية، وتمكينها من مصادر الطاقة المتجددة، وعلى رأسها الطاقة الشمسية، التي تقدم مثل هذه الأسعار التنافسية، وفي السياق الذي نحتاج فيه إلى تحقيق هدف زيادة الطاقة المتجددة ثلاث مرات بحلول عام 2030، كجزء من التوجه نحو الأهداف المناخية المتفق عليها. السباق مستمر.

خاصة في المجالات التي تتعلق بتحديات السرعة والحجم وتحسين الكفاءة.

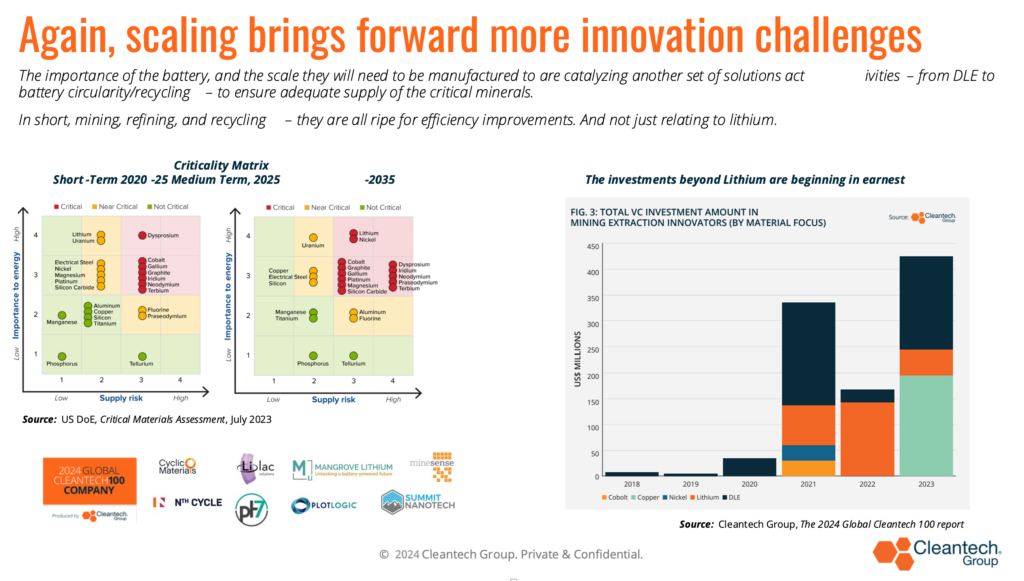

ويؤدي السعي إلى التوسع إلى توليد سلسلة كاملة من تحديات/فرص الإبداع الأخرى ــ وخاصة في مجال تخزين الطاقة والمواد.

مع البطاريات، تتم متابعة كل جانب من جوانب تحسين الكفاءة وتحقيق خفض التكاليف - بدءًا من الابتكارات المتعلقة بالأنود إلى الكاثود، ومن خيارات الكيمياء البديلة (المتاحة بواسطة الجرافين، على سبيل المثال) إلى إعادة التدوير (لدعم الوصول إلى المعادن المهمة). ).

نتوقع أن يستمر الضغط من أجل المرونة في إمدادات المعادن الحيوية (ما بعد الليثيوم).

وكانت هناك استثمارات كبيرة في تأمين توافر الليثيوم ــ سواء كان ذلك عن طريق استخراج الليثيوم المباشر أو إعادة تدويره ــ على مدى السنتين أو الثلاث سنوات الماضية. ونتوقع أن يستمر هذا الاتجاه العام ولكن مع التركيز بشكل أكبر على العناصر الأخرى أيضًا، مثل النحاس والكوبالت والنيكل والزنك. القائمة (فيما يتعلق) تطول وتطول.

نتوقع أن تستمر ثورة المواد في عام 2024.

لا يمكن أن تتم إزالة الكربون على نطاق واسع مع توفر هذه المعادن بكميات كافية، ولكن لا يمكن أن تحدث دون تطوير مواد جديدة بشكل أسرع وأرخص.

وقد تشمل مجالات الأمثلة الابتكار في المواد الماصة للمساعدة في تقليل تكاليف الاحتجاز المباشر للهواء، أو المحفزات الجديدة لإنتاج الوقود الإلكتروني للطيران والشحن؛ أو مواد لتخزين الحرارة في درجات حرارة عالية (1300 درجة -2000 درجة مئوية)، وبالتالي فتح أسواق حرارة العمليات الصناعية.

مثل الطاقة والطاقة، شهدت هذه الفئة الصناعية في تصنيفنا زيادة في الاستثمارات العالمية بنسبة 300٪ تقريبًا منذ عام 2020. ونتوقع أن تظل الاستثمارات في ابتكار المواد قوية في عام 2024.

انطلاقًا من روح الأسرع والأرخص، نتوقع أن يتم النظر إلى الذكاء الاصطناعي في التكنولوجيا النظيفة بشكل أكثر جدية في عام 2024.

لا يوجد شيء جديد على مستوى ما، ولكننا مشغولون بتحديد الشركات التي تعتمد عروض قيمتها الكاملة على القدرات الفريدة للذكاء الاصطناعي (مقابل مجرد أداة لإنشاء تحسينات تدريجية). أحد المجالات ذات الإمكانات العالية هو القدرة على الشحن التوربيني، من خلال قوة حوسبة أعلى، وتطوير مواد جديدة، ومكونات جديدة، وما إلى ذلك. على مدار السنتين أو الثلاث سنوات الماضية، كان أكبر مجال للاستثمار في الذكاء الاصطناعي في مجال التكنولوجيا النظيفة يتعلق بالحصاد الدقيق. والتنبؤ بالطقس ومراقبة المحاصيل والتربة وإدارة المزارع والري الذكي. تعد إعادة التدوير وذكاء البطارية من المجالات الآخذة في الارتفاع أيضًا.

نتوقع بعض الدماء في الشوارع في عام 2024.

ولكي نبقي الأمر حقيقيًا، فإننا نعلم أن القروض المرحلية والجولات الداخلية أصبحت شائعة في الآونة الأخيرة، على أمل التغلب على بيئة جمع التبرعات الصعبة وتجنب جولات التخفيض. ليس كل شيء قابلاً للتأجيل، ونتوقع أن نرى بعض الخيارات الصعبة التي يتعين اتخاذها في عام 2024، مما يؤدي إلى ارتفاع عمليات الدمج، والثانوية، والإفلاس (في القطاعات الفرعية حيث قد يكون هناك عدد كبير جداً من "أنا أيضاً").

وقد يكون أحد هذه المجالات هو مجال خدمات دعم إدارة الكربون. ليس شركات إزالة الكربون نفسها، ولكن المزيد في تكنولوجيا المراقبة والتحقق وشركات السوق. لقد تم استثمار الكثير منها في الفترة 2020-2023، ولكننا نمر بفترة لا تعمل فيها أسواق تعويضات الكربون بشكل جيد بما فيه الكفاية، وتستمر الشكوك حول جودة البيانات وجودة التعويضات الناتجة وتخلق رياحًا معاكسة.

فيما يتعلق بالآمال، أكثر من التوقعات الصريحة، سأذكر ثلاثة منها في النهاية.

ونأمل أن نرى أول صندوق يركز على التكيف، كإشارة إلى الاعتراف بالواقع المثير للقلق المتمثل في أننا ببساطة لن نحد من ارتفاع درجة حرارة كوكب الأرض بحيث لا يتجاوز 1.5 درجة مئوية.

نحن نتجه إلى عالم حيث ستصبح حالات الجفاف، والفيضانات، وموجات الحر، وحرائق الغابات، وغيرها من الكوارث الناجمة عن المناخ، أجزاء عادية في معظم السنوات - لبقية حياتنا. لكي نعمل صناعيا، وكمجتمعات، علينا أن نستثمر في التكيف، فضلا عن التخفيف. سيوفر هذا بعض الفرص المثيرة للاهتمام، وعلى المدى القريب، والتي يقودها الابتكار.

ونأمل أن نرى اهتمامًا متزايدًا بالاستثمارات المتعلقة بالمياه في عام 2024 - وربما بدءًا من التقاطع بين الطاقة والمياه.

بالنظر إلى المدة التي ظلت فيها الاستثمارات في مجال المياه متخلفة، فإننا لا نتوقع تغييرًا كبيرًا في عام 2024، ولكن ربما على الأقل قد يكون هناك بعض التحول في تقدير كيف أن الأزمة الأولى التي من المحتمل أن نواجهها في السنوات المقبلة، هي أقل من إمدادات الطاقة. إنها أزمة المياه، شريان الحياة للطبيعة والصناعة والمجتمع.

وأخيرا، نأمل (بل ونصلي) أن تظل السياسات التقدمية المتعلقة بالمناخ في أحسن الأحوال، دون أن تتأثر إلى حد كبير.

احذروا من الفيل في قاعة 2024 – كيف تتأثر سياسة المناخ والزخم بنتائج الانتخابات؟

صحيح أن استثمارات المشاريع/النمو تمر بمرحلة إعادة التكيف مع دخولنا عام 2024. ولكن يمكن القول إن النظام البيئي للابتكار لم يكن أقوى من أي وقت مضى، وهو يلعب دوره.

ولكن لتسلق الجبل شديد الانحدار، نحتاج إلى أن يلعب جميع أصحاب المصلحة الآخرين دورهم - السياسة، والتمويل الكبير، وقادة الشركات - في الابتكار، والتصرف بشكل أسرع، والوفاء بكلماتهم وتعهداتهم، وتحفيز الطلب، والتطوير. أدوات تمويل بمظهر جديد، تفي بالغرض لمواجهة التحديات المقبلة.

هل سيخرج لنا عام 2024، الذي وصفته مجلة الإيكونوميست بأنه "أعظم عام انتخابي في التاريخ"، مع توجه أكثر من أربعة مليارات شخص إلى صناديق الاقتراع، مثاليين وشعبويين، أو براغماتيين على استعداد للقول بأن حل مشكلة تغير المناخ ليس ضروريًا فحسب، بل هو الحل أيضًا؟ هل هو الطريق إلى قدر أكبر من الأمن القومي والازدهار الاقتصادي، إذا كان بوسعنا أن نواصل هذا المسار؟

والانتخابات الثلاثة التي يجب مراقبتها، بسبب تأثيرها على اتجاه التكنولوجيا النظيفة العالمية لعام 2025+، هي الهند والاتحاد الأوروبي والولايات المتحدة – الهند، بسبب نفوذها المتزايد وحجمها الهائل؛ والاتحاد الأوروبي، لأن أوروبا كانت اليد الثابتة التي تحدد لهجة ثابتة في الحوارات العالمية لمدة ثلاثة عقود من الزمن، وتمنحنا القواعد التنظيمية التي تفرض الضرائب على الكربون، وتحظر المنتجات السامة، وما إلى ذلك؛ والولايات المتحدة، لأنها بعد أن بدأت تتجه نحو مستقبل صناعي أكثر خاليا من الكربون، مبنيا على التكنولوجيا والتصنيع المحلي والوظائف، فإن الترامبية الكاملة القوة قد تضغط على زر المسار العكسي.

فهل سنظل في نهاية عام 2024 نبدو وكأننا عالم ينتقل بصدق بعيدا عن الوقود الأحفوري، أم أننا سنتراجع إلى الوراء ونترك لأهواء وأهواء عدد قليل من المستبدين؟

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/