تم النشر في 3 أبريل 2024 الساعة 1:25 مساءً بالتوقيت الشرقي.

أثارت مناقشة مهمة لإعادة تقييم نموذج إصدار الرمز المميز لـ Ethereum جدلاً حول مستقبل اقتصاديات التوقيع المساحي لـ ETH.

نظرًا لأن Ethereum ترى اتجاهًا تصاعديًا في التوقيع على ETH، تشير التوقعات إلى أن هذا قد يؤدي إلى تقييد غالبية ETH في عقود التوقيع، مما يثير مخاوف بشأن ديناميكيات الشبكة المستقبلية. ردًا على ذلك، قدم الباحثون في مؤسسة إيثريوم أنسجار ديتريش وكاسبار شوارز شيلينغ اقتراحًا لتعديل سياسة إصدار إيثريوم للحفاظ على نسبة حصص متوازنة، بهدف منع الآثار السلبية المحتملة مثل الضغوط التضخمية على غير المساهمين ومخاطر المركزية.

ومع ذلك، أثار هذا الحل جدلاً مثيرًا للجدل داخل مجتمع إيثريوم، حيث أعرب بعض الأعضاء عن معارضة قوية لتغيير السياسة النقدية بطريقة يعتقدون أنها يمكن أن تقوض المبادئ الأساسية لإيثريوم وجاذبيتها للمستثمرين المؤسسيين.

كما جيمس سبيدياتشي تويتد"يبدو الأمر وكأنه هجوم منسق على إيثريوم حيث يقترح عدد قليل من الأشخاص تعديل منحنى إصدار إيثريوم مرة أخرى وتغيير السياسة النقدية في حين أن هيئة الأوراق المالية والبورصة تضع إيثريوم تحت المجهر حاليًا."

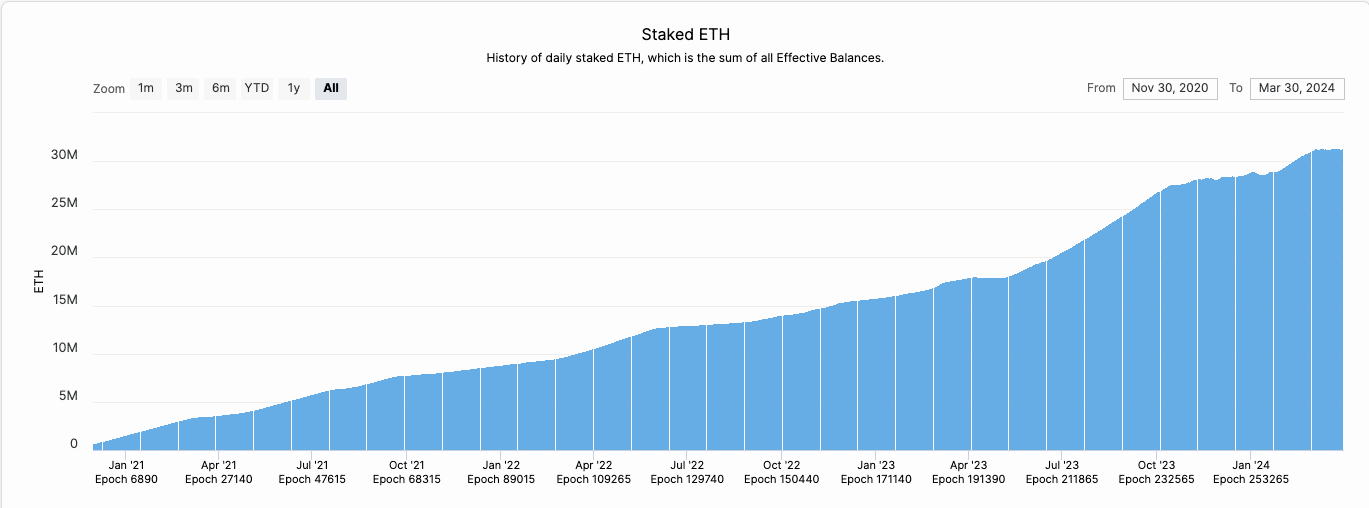

لقد كانت كمية ETH المتراكمة في ارتفاع

منذ انتقال إيثريوم من إثبات العمل إلى إثبات الحصة قبل 18 شهرًا، والمعروف باسم "الدمج"، تغيرت ديناميكيات الستاكينغ في إيثريوم بشكل كبير. حاليًا، هناك حوالي 31 مليون إيثريوم، أي ما يقرب من 26٪ من إجمالي العرض، متراكمة. كان هذا الرقم في مسار تصاعدي، من 11% في وقت الدمج و15% في وقت ترقية Shapella، مما مكن من سحب ETH المرهونة من Beacon Chain في أبريل 2023.

هناك العديد من الدوافع وراء الزيادة التدريجية في التوقيع المساحي، بما في ذلك التحسن العام في أمان الشبكة واستقرارها، والابتكارات مثل تجميد السائل مقدمي الخدمات الذين يخفضون حاجز الدخول للستاكينغ، والإغراء بمكافآت إضافية. ومن الجدير بالذكر أن هذه المكافآت الإضافية تشمل تلك من القيمة القصوى القابلة للاستخراج (MEV)، بالإضافة إلى فرص زراعة الإسقاط الجوي، مما يزيد من جاذبية التوقيع المساحي بما يتجاوز مكافآت طبقة الإجماع الأساسية.

سوف يستمر الطلب على التوقيع المساحي في الزيادة

من المقرر أن تزيد نسبة الستاكينغ في الأشهر والسنوات القادمة، كما هو موضح في إحدى المدونات بريد.. اعلاني بقلم مايك نيودر من مؤسسة الايثيريوم، وذلك لخمسة أسباب:

- ارتفاع سعر ETH: ارتفاع سعر ETH يجعل عملية الرهان أكثر جاذبية بسبب ارتفاع العائدات المقومة بالدولار الأمريكي.

- إعادة الطلب: منصات مثل EigenLayer تثير الاهتمام ETH المعاد، مع إمكانية إضافة عمليات الإنزال الجوي إلى النداء.

- أسعار الفائدة: يمكن أن يؤدي انخفاض أسعار الفائدة إلى تحويل رأس المال المؤسسي نحو الرهان للحصول على عوائد أفضل.

- رموز التخزين السائل (LST)/رموز إعادة التخزين السائلة (LRT): تعمل هذه الرموز المميزة على تقليل حاجز التوقيع المساحي ومن المتوقع أن تجتذب تدفقات رأسمالية كبيرة.

- صناديق الاستثمار المتداولة في ETH: يمكن أن تؤدي إمكانية صناديق الاستثمار المتداولة القائمة على Ethereum، والتي تتضمن الستاكينغ في نموذجها، إلى تقديم جمهور جديد كبير للستاكينغ.

لماذا قد تكون نسبة التوقيع المساحي العالية سيئة

ومع ذلك، فإن احتمال الزيادة المستمرة في نسبة التوقيع المساحي يثير العديد من المخاوف.

"نحن نرى أن أنظمة نسبة التوقيع المرتفعة تأتي مع عوامل خارجية سلبية تؤثر على حاملي ETH، وأصحاب المصلحة (الفرديين)، بالإضافة إلى البروتوكول نفسه"، كما كتبوا في المقالة. مقترح.

يشير تحليل ديتريش وشوارز شيلينغ إلى المشكلات المحتملة المتعلقة بجميع ETH تقريبًا، لا سيما مع احتجاز جزء كبير منها في LSTs مثل StETH من Lido، أو cbETH من Coinbase، أو rETH من Rocket Pool. وفقًا للمؤلفين، فإن السيناريو الذي تقترب فيه نسبة الرهان من 100% أمر مثير للقلق لعدة أسباب:

- سوف يتضاءل عائد التوقيع المساحي الحقيقي: مع اقتراب معدل الستاكينغ من 100%، قد تنخفض العائدات الحقيقية من الستاكينغ إلى الصفر. على الرغم من استمرار مكافآت البروتوكول، إلا أن إجمالي المعروض من الإيثريوم يزيد بنفس المعدل، مما يؤدي بشكل فعال إلى إبطال المكاسب الحقيقية لأصحاب المصلحة.

- ستصبح ETH أموالًا "باهظة الثمن": قد تؤدي معدلات الستاكينغ المرتفعة إلى جعل الاحتفاظ بـ ETH مكلفًا بسبب زيادة الضغط التضخمي على غير المساهمين. عندما يتم الرهان على الكثير من ETH، فإن الأشخاص الذين لا يراهنون يرون أن مبلغ ETH الخاص بهم ينخفض بشكل متناسب مقارنة بأولئك الذين يراهنون. قد يؤدي هذا إلى تقويض دور ETH كأصل فعال من حيث التكلفة وغير موثوق به على شبكة Ethereum.

- تهديد لوضع ETH كعملة افتراضية: قد تتحدى الطبيعة الباهظة للاحتفاظ بـ ETH مكانتها كعملة افتراضية لـ Ethereum، مما يؤدي إلى احتكاك في المعاملات والتحول نحو الرموز أو البروتوكولات البديلة. قد يبدأ الأشخاص في استخدام الرموز المميزة الأخرى التي تمنحهم مكافآت، مثل Lido’s stETH، للاستخدام اليومي. وهذا يعني أن ETH قد لا تكون العملة الرئيسية التي يستخدمها الأشخاص في Ethereum بعد الآن.

- خطر المركزية والكيانات "الأكبر من أن تفشل": يمكن لعدد قليل من الرموز المميزة المهيمنة مثل Lido، والتي تمتلك حاليًا 30٪ من جميع ETH، أن يكون لها تأثير مفرط على البروتوكول الأساسي لـ Ethereum، مما يشكل مخاطر على اللامركزية والحوكمة في الشبكة. لذا، إذا كانت هناك ثغرة أمنية في العقود الذكية في تكلفة Lido، وهم يمثلون غالبية الشبكة، فمن الناحية النظرية، يمكنهم تقسيم السلسلة لتجنب خسائرهم.

اقتراح

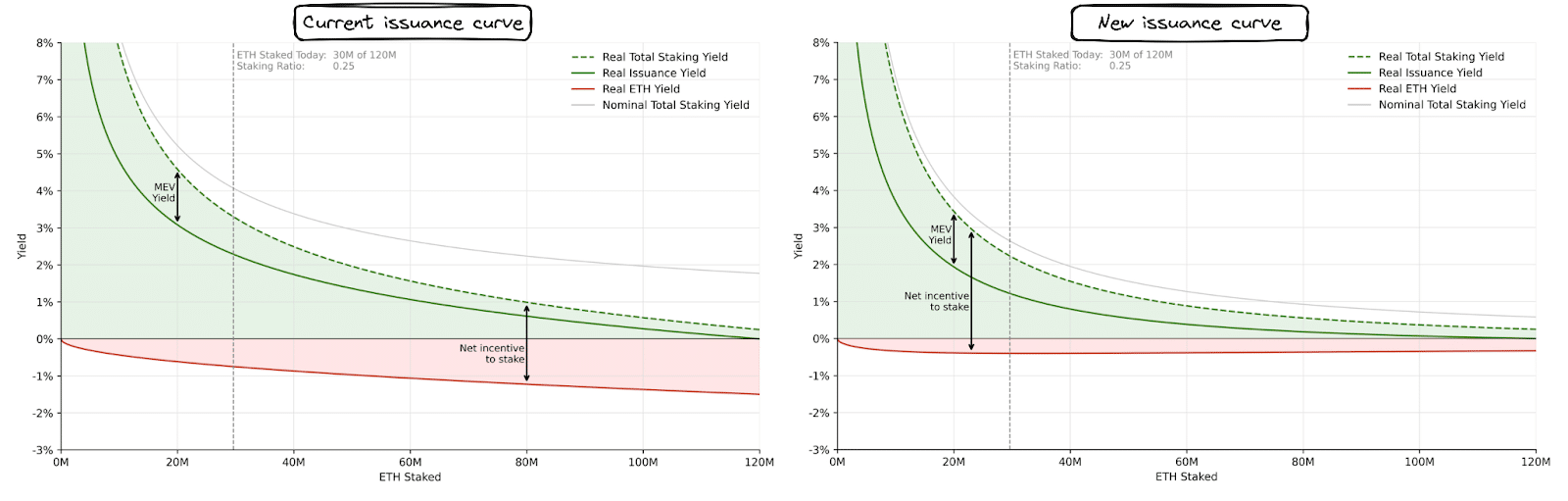

وللتخفيف من هذه المخاطر، اقترح أنسجار وكاسبار في 21 فبراير إعادة معايرة منحنى إصدار إيثريوم., والذي يتضمن التحول نحو استهداف نسبة الحصص، وهو نهج دقيق يهدف إلى تحقيق نسبة حصة متوازنة بدلاً من كمية ثابتة من ETH.

يهدف التغيير المقترح إلى تقليل الحافز لتدفقات الستاكينغ الجديدة من خلال تقديم صيغة منقحة لحساب مكافآت الستاكينغ. منحنى الإصدار الحالي، المحدد بواسطة دالة الجذر التربيعي العكسي، لا يضع سقفًا للمكافآت بطريقة تمنع نسبة الرهان الإجمالية المفرطة.

تهدف الصيغة الجديدة إلى معالجة هذه المشكلة عن طريق تعديل المكافآت لتثبيط الستاكينغ بعد حد معين، وبالتالي تهدف إلى تثبيت نسبة الستاكينغ وضمان أمن الشبكة دون دعوة العوامل الخارجية السلبية. في حين أن المنحنى قد لا يحتاج إلى التحول إلى السلبية فجأة ليكون فعالا، فإن النهج التدريجي نحو صفر مكافآت بعد مستوى معين من الستاكينغ قد يكون كافيا لاستهداف نطاق التوقيع المساحي المناسب. على سبيل المثال، في ظل منحنى الإصدار الحالي، عند 80 مليون إيثريوم، سيكون العائد الاسمي 2٪، بينما في ظل منحنى منقح محتمل، يمكن أن تحقق نفس الكمية من إيثريوم 1٪.

ومع ذلك، فإن المؤلفين لا يذكرون صراحة ما ينبغي أن تكون عليه نسبة التوقيع المساحي المثالية. "وكتبوا: "من الصعب بطبيعته التفكير بشكل موضوعي في هذا الأمر ويجب مناقشته على نطاق أوسع في المجتمع".

إن اقتراح ديتريش وشوارز شيلينغ، الذي يرتكز على افتراضات مفادها أن معظم ETH سيتم رهاناتها في نهاية المطاف، في الغالب من خلال رموز الستاكينغ السائلة (LSTs) ورموز إعادة الإيداع السائلة (LRTs)، يدور بشكل أساسي حول توجيه الشبكة نحو مستقبل لا مفر منه تحت شروط خاضعة للرقابة. وهم يجادلون بأنه مع تزايد انتشار الستاكينغ، فإن مكافآت الستاكينغ ستنخفض بشكل طبيعي في ظل منحنى الإصدار الحالي.

ومن خلال اقتراح تغيير في منحنى الإصدار الآن، في حين أن نسبة الرهان لا تزال منخفضة نسبيا، فإنهم يهدفون إلى تعديل الحوافز بطريقة تستبق النتائج السلبية المحتملة لنسبة الرهان المرتفعة بشكل مفرط. يسعى هذا النهج الاستباقي إلى الحفاظ على توازن وصحة النظام البيئي لـ Ethereum من خلال ضمان أن الانتقال نحو نسب أعلى للملكية لا يضر بأمن الشبكة، أو يضعف حاملي ETH دون داع، أو يضر أصحاب المصلحة المنفردين.

رد فعل المجتمع السلبي

وبينما كان الباحثون في مؤسسة إيثريوم يعتزمون بدء مناقشة، كان المجتمع غاضبًا، حيث أشارت الأغلبية إلى أن هذه لم تكن فكرة جيدة لكي تتبعها إيثريوم.

Eric.eth، مؤلف مشارك لأحد أهم مقترحات تحسين Ethereum (EIP-1559)، ضد تغيير المنحنى. "نرى بعض المناقشات المتزايدة من الباحثين وغيرهم في المجتمع حول تعديل منحنى إصدار إثبات الحصة (PoS). إن التجاهل العام لمدى الجهد الذي بذلناه لمدة عقد من الزمن لجعل ETH أموالاً أمر مثير للقلق. سأحارب هذه الفكرة بكل ما أملك كتب على X.

تعكس تعليقاته صدى بعض النقاد الذين يقولون إن التغييرات المتكررة في السياسة النقدية تؤدي إلى تآكل الثقة بين المستخدمين والمستثمرين، مما يبعد إيثريوم عن خاصية "الأموال الصعبة" و"الحياد الموثوق به" الذي يدعم عرض قيمته، على عكس الاستقرار الملحوظ لبيتكوين.

المؤسس المشارك للغنوص مارتن كوبلمان أشار أن تغيير منحنى الإصدار ""لا يعمل على تحسين Ethereum بشكل أساسي - فهو فقط ينقل الحوافز من مجموعة إلى أخرى"، في حين أن جون شاربونو، مؤسس DBA، محمد أن "هذه التعديلات تحاول حل مشكلة غير قابلة للحل تتعلق بالمقايضات الأساسية في إثبات الحصة."

بالإضافة إلى ذلك، فإن تغيير منحنى الإصدار يمكن أن يخفف من جاذبية إيثريوم كأصل مدر للعائد لصناديق الاستثمار المتداولة والمستثمرين المؤسسيين الذين يعتمد اهتمامهم في إيثريوم على سرد "العائد" الحالي. وبالمثل، قد تعاني المشاريع المبنية على إيثريوم بسبب التحول في التوقعات حول استقرار السياسة النقدية.

المخاطر التنظيمية؟

وأشار عضو آخر في المجتمع إلى أنه في خضم تحقيق لجنة الأوراق المالية والبورصة بشأن EFومع ذلك، فإن هذه الخطوة ليست ذكية، لأنها تعني ضمنًا أن المؤسسة تدير بالفعل جهودًا إدارية على إيثريوم. وهذا أمر مهم لأنه واحد من شوكات اختبار Howeyويمكن لهيئة الأوراق المالية والبورصة استخدامها للقول بأن ETH هي ورقة مالية.

أنا أحب وأحترم باحثي إي أف.

لم نكن لنصل إلى ما نحن فيه لولا عملهم الثمين وسيظلون ذوي قيمة كبيرة.

لكن اللعنة، في بعض الأحيان، لا يمكنهم قراءة الغرفة! pic.twitter.com/Lcau6VWpAE

- جراج إيث (@JimmyRagosa) 1 نيسان

مناقشة الاستمرار؟

انتقد الباحث إيمانويل أووسكي أولئك الذين لم يشاركوا حتى في محادثة حول منحنى الإصدار. هو كتب"اليوم هو يوم جيد للبدء في الكشف عن الاتجاه المناهض للفكر الذي يتغلغل ببطء في الخطاب حول تغير منحنى الإصدار. ليست مثل هذه الميمات مقيتة فحسب، بل إنها تمثل أيضًا مدى سقوطنا كمجتمع. الآن، يتعرض باحثو إي أف للسخرية من قبل الأشخاص الذين لم يقضوا أيامهم/ليالهم في الهوس بحل المشكلات الصعبة. الأشخاص الذين كانت مساهمتهم الوحيدة في العملات المشفرة هي "سأقوم بضخ الأموال في بعض البروتوكولات وانتظر حتى ترتفع الأرقام".

ولكن يبدو أن المشاعر السلبية هي السائدة حتى الآن. ريان بيركمانز ورد قائلا أن "ليس من المناهض للفكر أن نشير (في شكل ميمي أو غير ذلك) إلى أنه على الرغم من صرامته الفنية الجديرة بالثناء، فإن مقترح تعديل الإصدار يفشل في إظهار فهم الجوانب الرئيسية الأساسية لبيئة إدارة التغيير.

تحديث، الاثنين 3 أبريل، الساعة 04:15 مساءً بالتوقيت الشرقي: نسخة سابقة من هذه المقالة عن طريق الخطأ عرض اسم Caspar Schwarz-Schilling باسم Caspar Schwarz. Unchained يندم على الخطأ.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://unchainedcrypto.com/why-the-ethereum-community-is-up-in-arms-against-a-proposal-to-change-the-monetary-policy/