ملخص تنفيذي

- ينخرط مجتمع إيثريوم حاليًا في نقاش ساخن بشأن السياسة النقدية للإيثريوم بعد مقترحات لتقليل معدل إصدار الإيثريوم.

- لقد قدمت الابتكارات الجديدة مثل Liquid Saging وRestake وLiquid Resaging فرصًا إضافية لتحقيق العائد، مما أدى إلى تعزيز الطلب على Stake بشكل كبير.

- هناك مخاوف من أن الانتشار المتزايد للمشتقات المالية قد يضعف وظيفة إيثريوم كنقود، ويغير قوة حوكمة الشبكة.

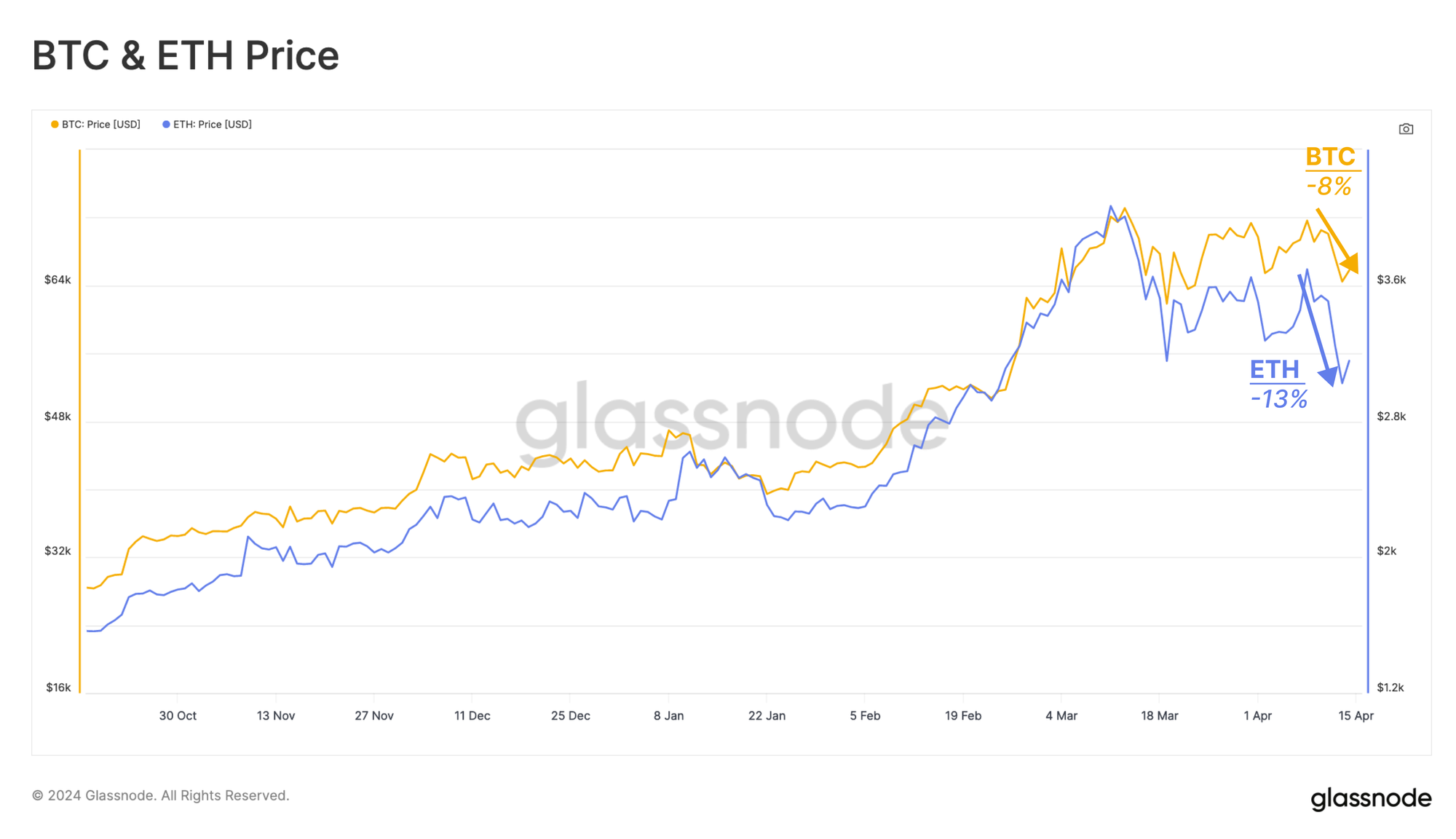

وشهدت نهاية هذا الأسبوع تصاعدا في التوتر الجيوسياسي في الشرق الأوسط، وبلغت ذروتها في هجمات بطائرات بدون طيار على إسرائيل يوم السبت الماضي. نظرًا لأن أسواق العملات المشفرة هي الأصول الوحيدة التي يتم تداولها خلال عطلات نهاية الأسبوع، فقد أدى ذلك إلى تراجع ملحوظ في أسواق الأصول الرقمية. وانخفضت بيتكوين بنسبة -٨٪، بينما انخفضت أسعار إيثريوم بنسبة -١٣٪. تعافت الأسواق قليلاً، لكنها واصلت التداول بشكل جانبي نحو الأسفل، مع حذر المستثمرين من التأثيرات طويلة المدى.

في النظام البيئي للإيثريوم، كان هناك أيضًا نقاش مستمر كبير بشأن التغييرات المحتملة في معدل إصداره. نشأت هذه المناقشة عندما تم تقديم مقترحات من اثنين من الباحثين في إيثريوم، مما يشير إلى إبطاء إصدار إيثريوم، وبالتالي تقليل مكافآت التحصيص.

الهدف الشامل هو الحد من نمو مجموعة الستاكينغ، في محاولة لإدارة الهيمنة المتزايدة للابتكارات الجديدة مثل ليكويد ستاكينغ وريستاكينغ، وحماية وظيفة إيثريوم كنقود.

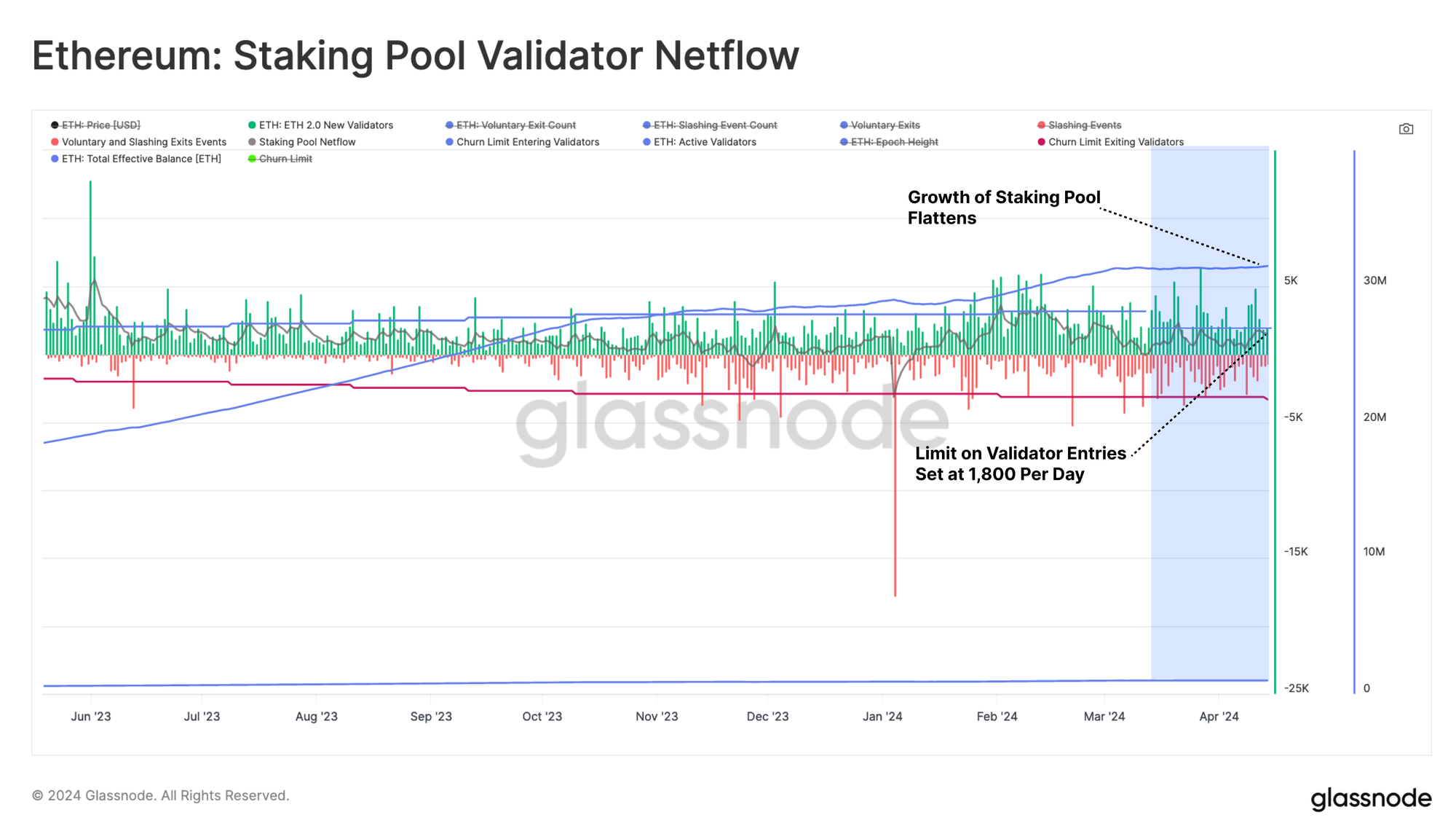

لقد شهد التوقيع على Ethereum ارتفاعًا غير متوقع في الطلب، حيث تبلغ كمية ETH المشاركة بنشاط في إثبات حصة Ethereum حاليًا 31.4 مليون ETH (حوالي 26٪ من إجمالي العرض). يمكننا أن نرى أن معدل نمو ETH آخذ في الارتفاع في الأشهر الأخيرة. ويأتي هذا بشكل خاص بعد تقديم ابتكارات جديدة مثل بروتوكول Eigenlayer Resaging في يونيو 2023، وبروتوكولات Liquid Resaging في أوائل عام 2024.

حوافز مشوهة

في الأصل، تم تصميم بروتوكول إثبات الحصة بحيث أنه مع زيادة عدد الإثيريوم، تنخفض الإيرادات الهامشية لكل مدقق. تنظم هذه الآلية حجم مجموعة التوقيعات ذاتيًا، ومع وجود 31.4 مليون ETH حاليًا، فإن APY السنوي المقدر لكل مدقق يبلغ حوالي 3.2٪.

ومع ذلك، فإن التطورات الجديدة مثل العائد الذي يتم الحصول عليه من MEV، وLiquid Stake، وRestake، وLiquid Resaging قد قدمت فرصًا إضافية. ونتيجة لذلك، فإن الحافز والطلب لدى المستخدمين للمشاركة يتزايد بشكل يتجاوز الرؤية الأصلية.

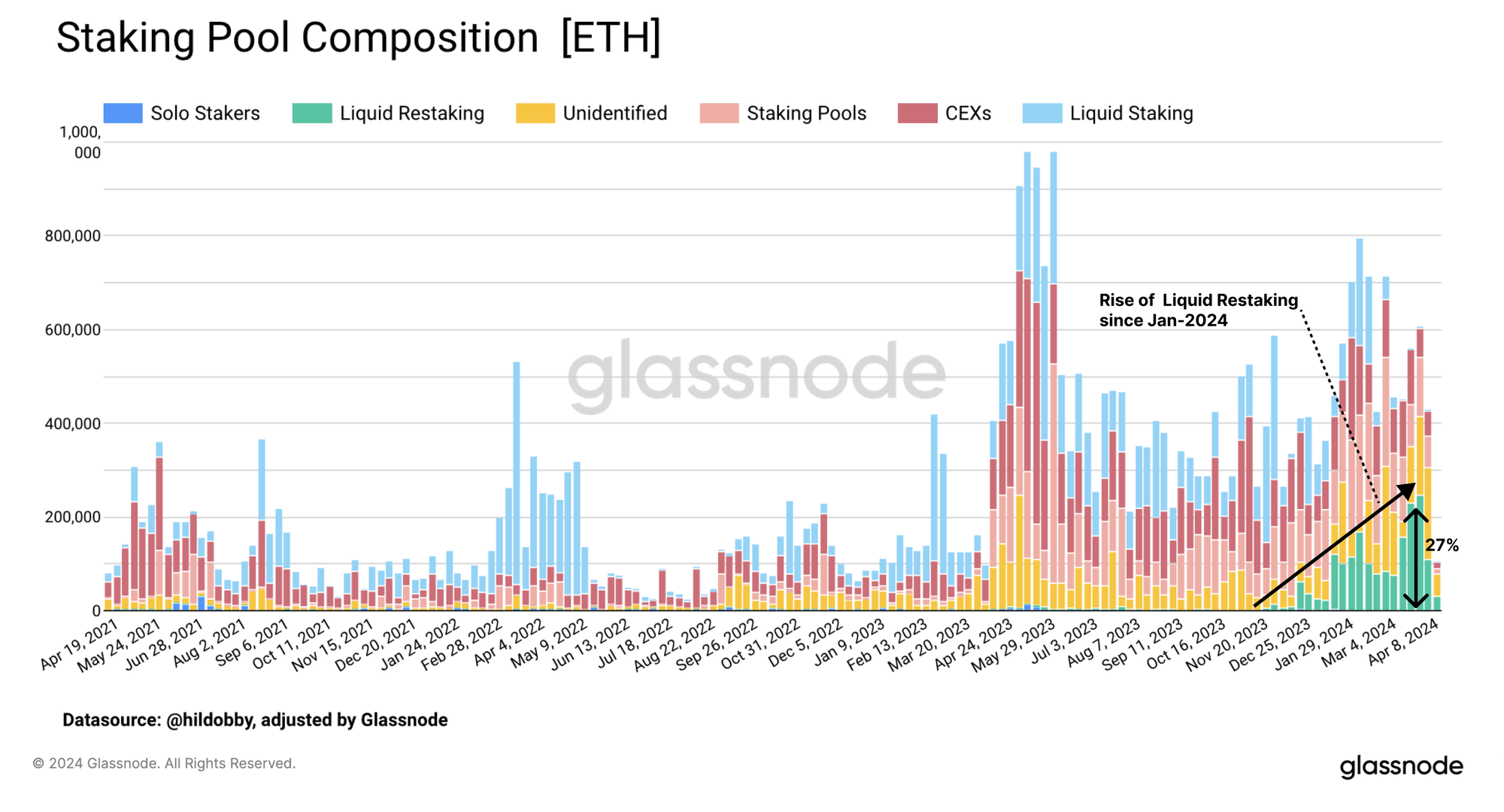

إذا قمنا بتصنيف الودائع المرهونة حسب أصلها، فإنها تكشف عن زيادة ملحوظة في ETH التي راهن عليها مقدمو Liquid Resaging منذ بداية العام. تمثل هذه البروتوكولات الآن 27٪ من ETH المتراكمة حديثًا، في حين تضاءلت الودائع الجديدة من قبل مزودي Liquid Scking منذ منتصف مارس.

تم تقديم عملية الاستعادة في العام الماضي بواسطة بروتوكول EigenLayer. تتيح EigenLayer للمستخدمين إيداع رموز ETH أو Liquid Scking المميزة في عقود EigenLayer الذكية. يمكن بعد ذلك استخدام هذه الأصول كضمان أمني من خلال خدمات أخرى مثل المجموعات، والأوراكل، والجسور. يحصل القائمون على إعادة التوزيع على رسوم إضافية من هذه الخدمات، بالإضافة إلى عائدهم الأصلي من سلسلة Ethereum الرئيسية.

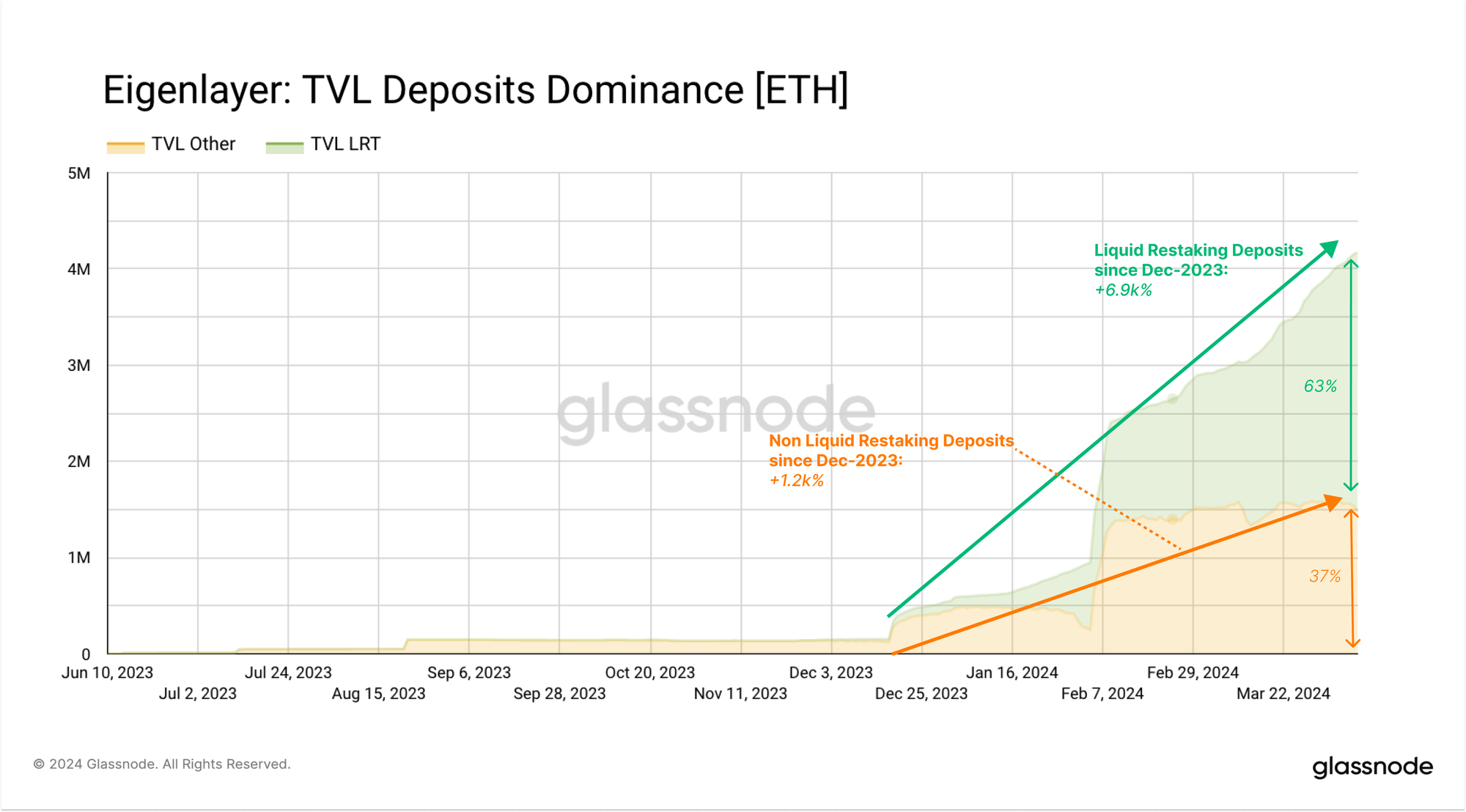

ارتفع الستاكينغ على Eigenlayer منذ إطلاق البروتوكول، حيث تجاوزت القيمة الإجمالية المقفلة (TVL) الآن 14.2 مليون ETH (حوالي 13 مليار دولار). ترجع هذه المستويات المرتفعة من الطلب على الاستعادة جزئيًا أيضًا إلى توقع حملة الإنزال الجوي لـ Eigenlayer.

أكثر من 61.1% من TVL الخاص بـ Eigenlayer يأتي من ETH الأصلي، في حين أن الباقي يتكون من Liquid Scking Tokens، مع Lido’s stETH التي تتصدر المجموعة، وتشكل 21.5% من إجمالي TVL.

صعود استعادة السائل

تعمل عملية Liquid Resaging بشكل مشابه إلى حد كبير لـ Liquid Scking، مما يسمح للمستخدمين بإعادة تخزين الرموز المميزة الخاصة بهم والحصول على تمثيل سائل لأصولهم المعاد تخزينها في المقابل. يبدو أن هذا هو الخيار المفضل لدى مستخدمي Eigenlayer، حيث أن 63% من الإيداعات في Eigenlayer تتم من خلال موفري Liquid Resaging.

أثار الباحثون في مؤسسة Ethereum مخاوف بشأن معدل التوقيع المساحي المرتفع والمتزايد. في حين أن تكديس المزيد من ETH يؤدي إلى معدل مكافأة أقل لكل مدقق، فإن إجمالي المكافآت المدفوعة قد لا يزال يساهم في التضخم إذا أصبح المبلغ الإجمالي لـ ETH كبيرًا. حاليًا، يتكون حوالي 1.01% من إجمالي المعروض من ETH من الرموز المميزة التي تم إصدارها حديثًا منذ عملية الدمج، على الرغم من أن هذا يقابله حوالي 3.55% من المعروض الذي تم حرقه خلال نفس الوقت.

مع انتقال المزيد من الإيثيريوم إلى مجموعات الستاكينج، تبدأ تأثيرات التضخم في التأثير على عدد صغير بشكل متزايد من حاملي الإيثريوم. بمعنى آخر، هناك تحويل للثروة يحدث من مجموعة متقلصة من حاملي ETH غير المراهنين، نحو مجموعة متزايدة من حاملي ETH المراهنين.

بمرور الوقت، يخاطر مكون "العائد الحقيقي" هذا بجعل الاحتفاظ بـ ETH أقل جاذبية، ويمكن أن يؤدي إلى تآكل وظيفة ETH كأصل نقدي داخل النظام البيئي لـ Ethereum. وبدلاً من ذلك، يمكن أن ينتقل دور "المال" نحو رموز الستاكينغ السائلة مثل stETH، أو حتى إلى رموز الاستعادة السائلة، والتي تعمل كأداة تحمل عائدًا فائق الشحن. سيكون أحد الآثار الجانبية لمثل هذا التطور هو أن المشاريع التي تصدر هذه الرموز المشتقة تكتسب تأثيرًا كبيرًا على حوكمة واستقرار تنفيذ Ethereum وطبقات الإجماع.

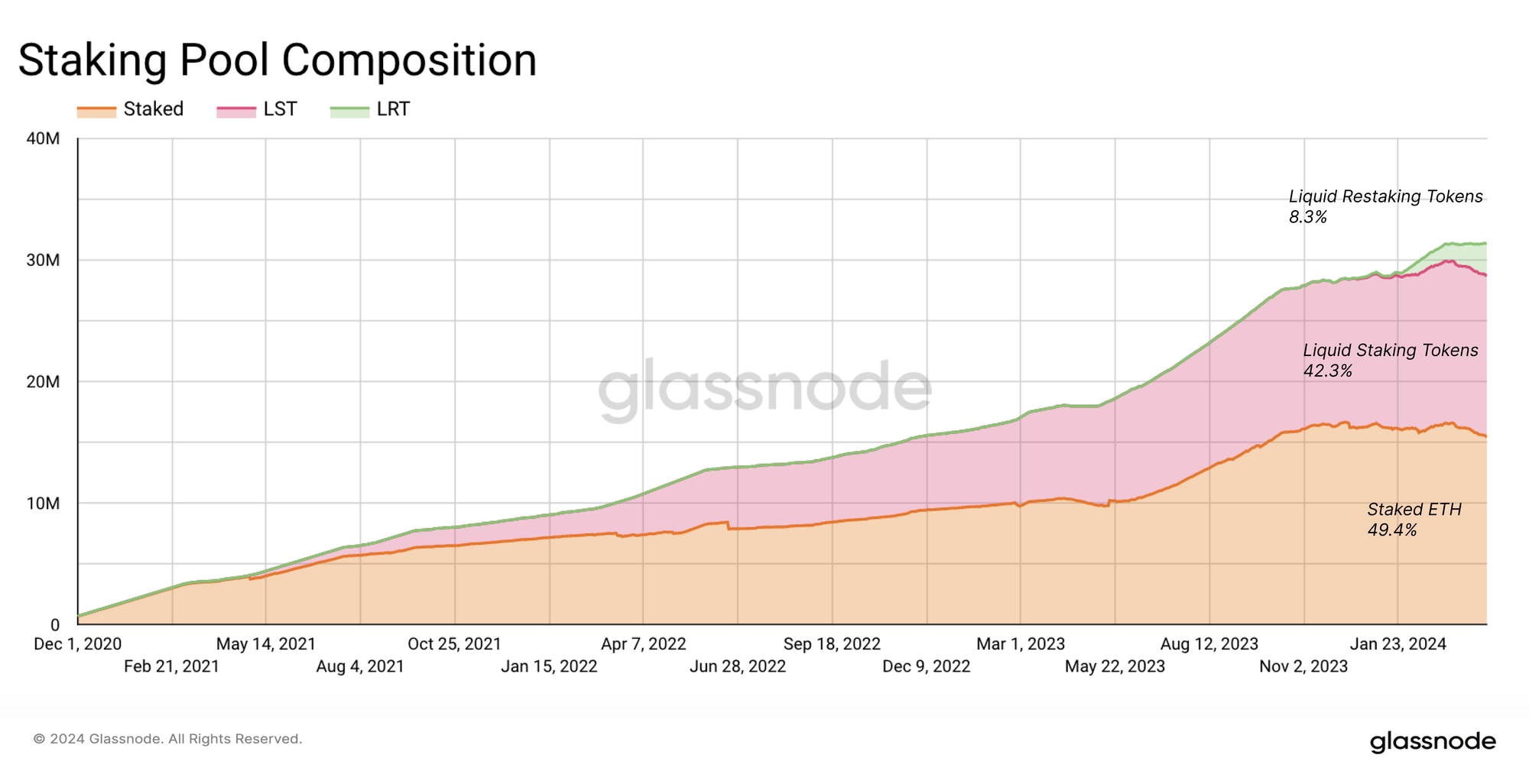

اليوم، نلاحظ بالفعل أن نصف ETH يتم توفيره من خلال تلك المشاريع المشتقة. تتم إعادة تسييل 42% من ETH المتراكمة بواسطة Liquid Scking Tokens، و8% إضافية من خلال مشتقات Liquid Resting.

وينطبق قلق باحثي الإيثريوم أيضًا على أموال الإيثريوم. من إجمالي المعروض من ETH، يتم الاحتفاظ بنسبة 11% في شكل رموز تخزين سائلة و2.2% في رموز تخزين سائلة.

تهدف المقترحات التي قدمتها مؤسسة إيثريوم إلى الحد من الإصدار السنوي وتقييده، وبالتالي تقليل الحوافز المقدمة لأصحاب المصلحة الجدد لدخول المجمع، ونأمل في إبطاء معدلات نمو التوقيع المساحي. وقد تلقت المقترحات معارضة كبيرة من المجتمع، حيث يجادل الكثيرون بأنه لا يوجد يعد التغيير ضروريًا حاليًا، ويشكل تحديًا للحاجة إلى تحديث السياسة النقدية للإيثريوم مرة أخرى.

ومع ذلك، كان نمو مجموعة التوقيعات مقيدًا بالفعل قليلاً خلال ترقية Decun الأخيرة. قدمت الشوكة الصلبة حدًا يبلغ 8 أجهزة تحقق جديدة لكل فترة مدتها 6.4 دقيقة، واستبدلت وظيفة حد التدوير. وقد حد هذا بشكل فعال من عدد المدققين وكمية الحصة التي يمكن أن تدخل إلى مجموعة الستاكينغ، مما يوفر راحة خفيفة جدًا في الوقت الحالي.

الملخص و الاستنتاج

يناقش النظام البيئي لإيثريوم التغييرات المقترحة في معدل إصدار إيثريوم، والتي تهدف إلى إبطاء توسيع مجمع التوقيع المساحي. الهدف هو التخفيف من تأثير الابتكارات مثل Liquid Saging وRestake، التي تعمل على تعزيز فرص الإنتاجية، وبالتالي الطلب من المستخدمين.

إن الزيادة الكبيرة في التوقيع المساحي - التي تبلغ الآن 31.4 مليون إيثريوم أو ما يقرب من 26% من إجمالي العرض - كانت مدفوعة ببروتوكولات إعادة التملك مثل Eigenlayer. تؤدي هذه التطورات بشكل متزايد إلى انتشار رموز الرهن العقاري السائلة، والتي قد تبدأ على المدى الطويل في تقويض دور إيثريوم كأصل نقدي. اقترحت مؤسسة إيثريوم وضع حد أقصى للإصدار السنوي لإبطاء نمو مجموعة الستاكينغ، ولكن هذه المقترحات قوبلت بمقاومة كبيرة من المجتمع.

إخلاء المسؤولية: لا يقدم هذا التقرير أي نصيحة استثمارية. يتم توفير جميع البيانات للأغراض الإعلامية والتعليمية فقط. لن يستند أي قرار استثماري إلى المعلومات المقدمة هنا وأنت المسؤول الوحيد عن قرارات الاستثمار الخاصة بك.

يتم اشتقاق أرصدة التبادل المقدمة من قاعدة بيانات Glassnode الشاملة لتسميات العناوين، والتي يتم تجميعها من خلال كل من معلومات التبادل المنشورة رسميًا وخوارزميات التجميع الخاصة. وبينما نسعى جاهدين لضمان أقصى قدر من الدقة في تمثيل أرصدة الصرف، فمن المهم أن نلاحظ أن هذه الأرقام قد لا تغطي دائما كامل احتياطيات البورصة، وخاصة عندما تمتنع البورصات عن الكشف عن عناوينها الرسمية. ونحن نحث المستخدمين على توخي الحذر والتقدير عند استخدام هذه المقاييس. لن تتحمل شركة Glassnode المسؤولية عن أي تناقضات أو عدم دقة محتملة. يرجى قراءة إشعار الشفافية الخاص بنا عند استخدام بيانات التبادل.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://insights.glassnode.com/the-week-onchain-week-16-2024/