ملخص تنفيذي

- مع اقتراب النصف الرابع من عملة البيتكوين بسرعة، والمقدر في أبريل 2024، يتشكل ضيق في عرض البيتكوين الذي وصل إلى مستويات تاريخية.

- نقوم بتقييم مجموعة متنوعة من التدابير لكل من "العرض المتاح"، بالإضافة إلى معدلات "تخزين العرض" من قبل المستثمرين على المدى الطويل والذي يتجاوز الإصدارات الجديدة بنسبة 200%+.

- باستخدام العلاقة بين القيمة السوقية والقيمة الحقيقية، فإننا نقدر أن ضيق العرض هذا يؤدي إلى أن تدفقات رأس المال إلى BTC لها تأثير كبير على التقييم.

تقييم ديناميكيات العرض في خفض سعر البيتكوين إلى النصف في عام 2024

يعد حدث النصف أحد أكثر الأحداث المتوقعة في تقويم بيتكوين، حيث يحدث كل 210,000 كتلة، ويخفض معدل إصدار العملات الجديدة بنسبة 50٪. في حين أن النصف الرابع محدد مسبقًا أن يحدث عند ارتفاع الكتلة 840,000، فإن التاريخ والوقت الدقيقين غير معروفين بسبب التقلب الطبيعي والطبيعة الاحتمالية لكتل التعدين.

أفضل تقدير لدينا بالنظر إلى متوسط الفاصل الزمني الحالي للكتلة هو أن التنصيف سيستغرق 158 يومًا، والمتوقع في 23 أبريل 2024.

نظرًا لارتفاع متطلبات النفقات الرأسمالية والنفقات التشغيلية للتعدين، قام القائمون بتعدين البيتكوين تاريخيًا بتوزيع غالبية دخل البيتكوين الخاص بهم لتغطية التكاليف. تبلغ القيمة المرتفعة للدولار الأمريكي منذ بداية العام والتي تم إصدارها لعمال المناجم من خلال العرض الجديد حوالي 1 مليار دولار شهريًا، وهو ما يعد بمثابة رياح معاكسة غير تافهة لتدفق رأس المال.

في عالم ما بعد النصف عام 2024، سيتم تخفيض هذا المبلغ إلى 500 مليون دولار شهريًا، وهو ما يمكن مقارنته بضغط التوزيع البالغ 450 مليون دولار شهريًا حول أدنى مستويات FTX، التي تم تحديدها قبل عام واحد.

؟؟؟؟

بصرف النظر عن الأناقة التقنية والطبيعة التي لا يمكن إيقافها لخفض سعر البيتكوين إلى النصف، فهو أيضًا نقطة اهتمام للمستثمرين. شهدت جميع عمليات النصف السابقة أداءً رائعًا في السوق خلال الـ 365 يومًا التالية.

وهذا بطبيعة الحال يخلق نقطة مثيرة للاهتمام حول ما إذا كان الانخفاض إلى النصف هو المحرك الرئيسي لدورات ارتفاع الأسعار، أو مجرد واحد من عوامل عديدة. في هذا الإصدار، سنستكشف هذا من خلال عدسة العرض وأنماط سلوك المستثمرين لإضافة بعض الألوان إلى النقاش من منظور السلسلة.

وسوف نقوم بتقسيم ذلك إلى ثلاث مراحل تحليلية:

- تقييم العرض "المتوفر والنشط".

- قياس معدلات "تخزين العرض والادخار"

- تحليل تأثير تدفقات رأس المال على تقييم السوق

🛠️

تقييم العرض المتاح

أول نقطة اتصال لدينا هي تحديد حجم تقديري لحجم عملة BTC المتنقلة والنشطة والمتداولة بحرية. بمعنى آخر، ما هو العرض المتاح الذي يمكن للمستثمرين أن يتوقعوا بشكل معقول تغييره على المدى القريب؟

يغطي الرسم البياني أدناه العديد من الاستدلالات الخاصة بالعرض باستخدام "عصر العملة" كمدخل رئيسي، حيث يقيس الوقت منذ آخر مرة تم فيها إنفاق العملة على السلسلة. يبلغ عرض الحامل قصير الأجل حاليًا أدنى مستوياته منذ عدة سنوات عند 2.33 مليون بيتكوين، ويلتقط العملات المعدنية التي يصل عمرها إلى 155 يومًا والتي من المرجح أن يتم إنفاقها إحصائيًا.

تشمل المقاييس الأخرى التي تصف العرض "الأكثر سخونة" العملات المعدنية التي يقل عمرها عن شهر واحد (1 مليون بيتكوين)، ولكن يمكن أيضًا اعتبار العقود الآجلة ذات الفائدة المفتوحة (1.39 مليون بيتكوين بيتكوين) كشكل من أشكال "التعرض للعرض" في أسواق المشتقات.

مجتمعة، يعادل حجم "العرض الساخن" هذا ما بين 5% و10% من العرض المتداول الذي يشارك في التجارة اليومية.

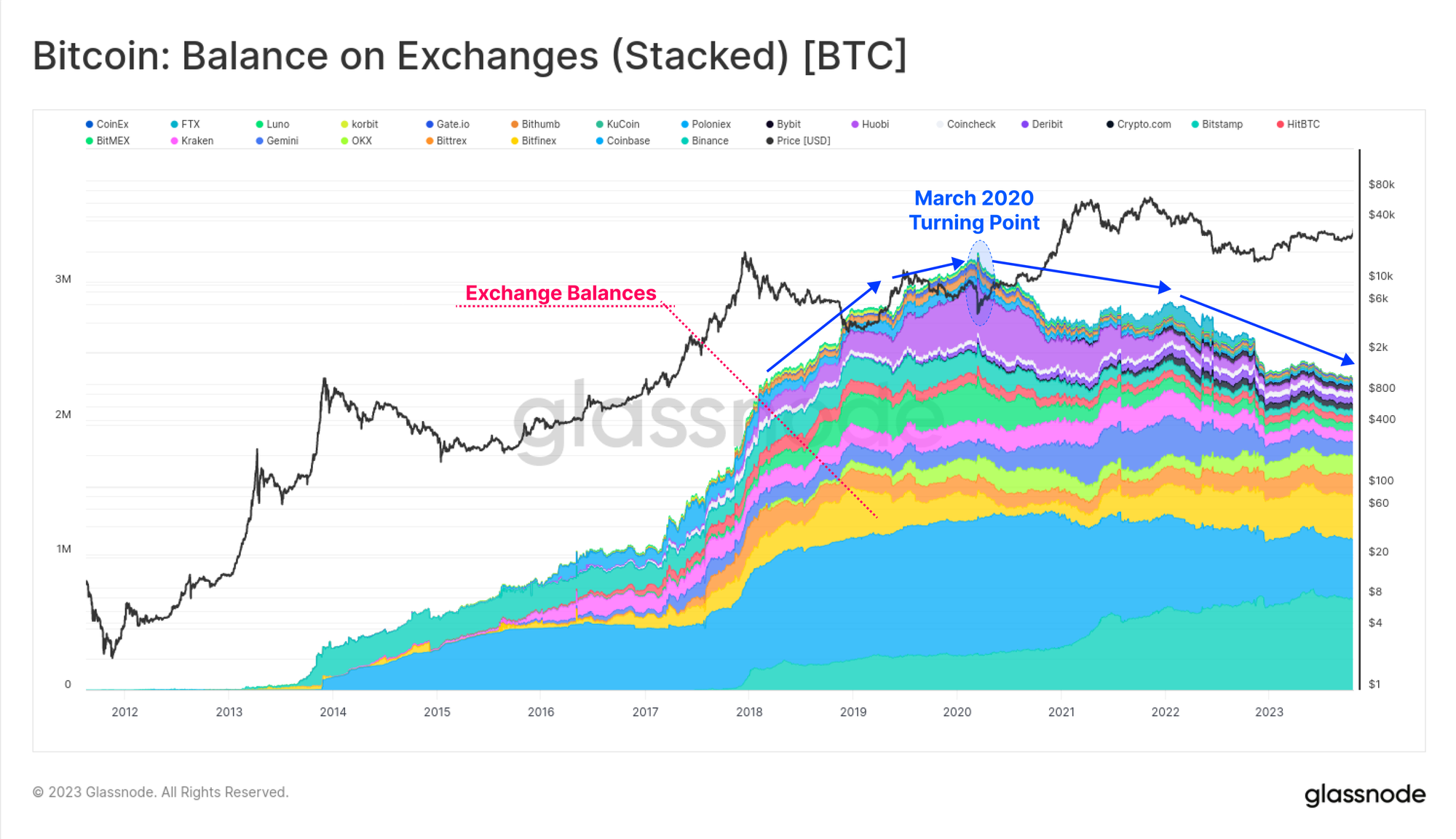

قامت شركة Glassnode بتطوير دليل توريد آخر يراقب سلوك الإنفاق للمحافظ، المصنفة إلى دلاء غير سائلة وسائلة وعالية السيولة. يظهر الأخيران أدناه وهما يمثلان المحافظ التي تتلقى العملات المعدنية وتنفق أيضًا نسبة كبيرة منها.

وتجدر الإشارة إلى الانخفاض الذي دام عدة سنوات والذي بدأ في مارس 2020 عندما شهد العالم تحولا زلزاليا ناجما عن الوباء والاستجابة الاجتماعية له.

هناك تداخل كبير بين أرصدة العرض والصرف السائلة وعالية السيولة لأسباب واضحة. أصبح هذا الاتجاه الهبوطي لعدة سنوات مرئيًا مرة أخرى، مما يشير إلى أن العملات المعدنية تتحرك خارج محافظ البورصة ونحو المزيد من المحافظ غير السائلة مع تاريخ قليل من الإنفاق.

أحد الفروق الدقيقة المهمة في هذا هو دور كل من أمناء الصف المؤسسي ومنتجات نمط ETF مثل GBTC (مرجع مفيد لأي مركبات ETF فورية مستقبلية). يوضح الرسم البياني أدناه أفضل تقدير لدينا للكميات الإجمالية على السلسلة لمجموعات Coinbase Exchange وCoinbase Custody وGBTC.

لاحظ مرة أخرى نقطة التحول في مارس 2020 حيث زاد الطلب على كل من GBTC ومنتجات الحضانة بشكل كبير، وكلاهما سيتم تصنيفهما على أنهما عرض غير سائل في كثير من الحالات.

إذا قارنا أرصدة حاملي العرض والصرف على المدى القصير، فيمكننا أن نرى أنها ذات حجم مماثل يبلغ حوالي 2.3 مليون بيتكوين. مجتمعة، يعادل هذان المقياسان "للعرض المتاح" 23.8% من العرض المتداول، وهو الآن عند أدنى مستوى له على الإطلاق.

يمكن القول أن هذا يضع عرض BTC المتاح عند أدنى مستوياته التاريخية على أساس نسبي.

قياس معدلات العرض المخزن والمحفوظ

لقد أثبتنا أن الاتجاه العام لمختلف مقاييس "العرض المتاح" آخذ في الانخفاض. يبلغ عمر هذا الاتجاه الآن بضع سنوات، ولكنه تسارع بشكل ملحوظ منذ عمليات البيع على مستوى السوق في يونيو 2022 (LUNA-UST و3AC).

على النقيض من ذلك، عندما نطبق المقاييس العكسية للعرض "المحفوظ أو المخزن"، يمكننا أن نرى تباينًا ملحوظًا يتشكل. نحن هنا نعتبر "الإمدادات المخزنة" باستخدام الاستدلالات التالية:

- إمدادات حامل طويلة الأجل (العملات المعدنية الأقدم من -155 يومًا، باللون الأزرق الداكن)

- العرض غير السائل (محافظ ذات تاريخ إنفاق محدود، باللون الأزرق الفاتح)

- العرض المقبب (الإمداد العميق والمفقود، راجع Cointime Economics، باللون الأخضر)

هذا الاختلاف مفيد لأنه يشير إلى أن العملات المعدنية تهاجر عمومًا بعيدًا عن أرصدة الصرف والمضاربين والتجارة النشطة، ونحو التخزين البارد والحضانة ومحافظ المستثمرين على المدى الطويل.

للحصول على إحساس بالحجم، يمكننا مقارنة المعدل الذي يتم به تخزين العملات المعدنية وحفظها بالنسبة للإصدار الجديد. في الوقت الحاضر، يتم استخراج ما يقرب من 81 ألف بيتكوين كل ربع سنة، والتي ستنخفض قريبًا إلى حوالي 40.5 ألف بيتكوين لكل ربع بعد النصف.

إذا قمنا بتغطية التغيير لمدة 90 يومًا في العرض غير السائل، فيمكننا أن نرى أن هناك ارتفاعًا مستمرًا في الأرصدة غير السائلة خلال جميع أحداث النصف السابقة. يشير هذا إلى أن جانب شراء المستثمرين يميل إلى التزايد في الفترة التي تسبق وأثناء النصف، وغالبًا ما يتجاوز بشكل كبير معدل الإصدار قبل الحدث وبعده.

يتزايد العرض غير السائل حاليًا بمعدل 180 ألف بيتكوين لكل ربع وهو ما يزيد بمقدار 2.2 مرة عن الإصدار.

من خلال عدسة "العرض المخزن" باستخدام وقت احتفاظ المستثمر كمدخل، نرى نمط تراكم مماثل لحاملي الأسهم على المدى الطويل (الأزرق) والعرض المقبب (الأخضر). ومن المثير للاهتمام أن سلوك المستثمر يبدو أنه يأتي في ثلاث موجات:

- الموجة 1 في منتصف الدب مع تصحيح الأسعار بشكل حاد من ATH.

- الموجة 2 خلال المراحل اللاحقة من الدب كما تم إنشاء أرضية الدورة.

- الموجة 3 تؤدي إلى النصف وخلاله كما يكتسب المستثمرون تحسبا.

🛠️

منضدة نصيحة: لقد قمنا هنا بإخفاء القيم السلبية لتحسين التصور باستخدام الدالة if-then if(f1,<“,0,0,f1).

يمكن أيضًا تقييم معدلات التراكم باستخدام الاستدلال على حجم المحفظة، حيث يأخذ هذا المخطط في الاعتبار جميع الكيانات التي تمتلك أقل من 100 بيتكوين. يجذب الروبيان (<1 بيتكوين)، والسرطان (من 1 إلى 10 بيتكوين)، والأسماك (من 10 إلى 100 بيتكوين) قطاعًا عريضًا من المستثمرين، بدءًا من التجزئة وحتى الأفراد ذوي الثروات العالية.

وفي المجمل، تجاوزت معدلات تراكمها الإصدارات الجديدة منذ فبراير 2022، وهي الفترة الأطول والأكثر استدامة في التاريخ.

للتلخيص، يوضح الرسم البياني أدناه صافي التغير في الرصيد لمقاييس العرض "المخزنة" المتنوعة هذه منذ 1 يناير 2022. نحن نستخدم التغير في العرض المتداول (البرتقالي) كخط أساس لدينا، ونرى أن معدلات التراكم من قبل المستثمرين تتراوح بين 1.1 مرة إلى 2.5 مرة تقريبًا للإصدارات الجديدة.

لا يقتصر الأمر على أن مقاييسنا لـ "العرض المتاح" عند أدنى مستوياتها التاريخية فحسب، بل إن معدلات "تخزين العرض" من قبل المستثمرين أعلى أيضًا بشكل ملحوظ من معدلات الإصدار في بيئة ما قبل النصف. يمكن وصف الطبيعة الدورية لدورات سوق البيتكوين خلال الأسواق الهابطة وأحداث الانخفاض إلى النصف من خلال أنماط تراكم المستثمرين، مما يذكرنا بمقولة في الأسواق؛

الأسواق الهابطة هي التي تؤلّف الثور الذي يليه (والعكس صحيح)

تحليل تحول رأس المال

في العديد من إصدارات WoC الأخيرة، ركزنا على تدوير رأس المال عبر النظام البيئي للأصول الرقمية (انظر WoC 41, 42و 44). في هذه الإصدارات، نستخدم الحد الأقصى المحقق كبديل لتدفقات رأس المال الداخلة والخارجة والتناوب بين الأصول.

على المستوى السلوكي، يميل المستثمرون على المدى الطويل في البيتكوين إلى الشراء بسعر منخفض والبيع بسعر مرتفع، وهي عملية تحقق الربح، وتعيد تقييم العملات المعدنية من أساس التكلفة المنخفضة إلى أساس أعلى. العملة التي تم الحصول عليها بسعر 6 آلاف دولار في عام 2018 تباع بسعر 60 ألف دولار في عام 2021، مما يتطلب رأس مال إضافي بنسبة 900٪ للتدفق والحصول على نفس حجم العملة.

جانب مهم: في حين أن "العرض المخزن" يتزايد اليوم، فإن الرسم البياني أدناه يظهر العكس، حيث يتم جني الأرباح، ويتم إنفاق "العرض المخزن" مرة أخرى في تداول السائل.

مع أخذ هذا الإطار في الاعتبار، يمكننا مقارنة مقدار رأس المال الذي يجب أن يتدفق داخل (أو خارج) القيمة الحقيقية للبيتكوين لتحقيق تغيير بقيمة دولار واحد في القيمة السوقية.

تم اقتراح هذا المقياس النهائي لأول مرة في الآونة الأخيرة تقرير بحثي، ويمكن اعتباره مقياسًا للسيولة أو التقلب. وهو يصف مقدار التغيير الذي يجب أن يتغير من الحد الأقصى المحقق لتحقيق تغيير بقيمة 1.0 دولار في القيمة السوقية للبيتكوين. نلاحظ بعض التفاصيل المثيرة للاهتمام:

- في الأسواق الصاعدة في المرحلة الأخيرة (المناطق البرتقالية) تكون هناك حاجة إلى أكثر من 0.75 دولار أمريكي، وغالبًا ما تزيد عن 1.0 دولار أمريكي من تدفقات رأس المال لتحقيق تغيير في القيمة السوقية بقيمة 1.0 دولار أمريكي. وقد وجد تاريخيا أن هذا هو حالة غير مستدامة.

- خلال الأسواق الهابطة، مع استنزاف رأس المال واهتمام المستثمرين، يمكن أن ينخفض هذا إلى ما بين 0.10 دولار و0.30 دولار. ويؤدي هذا إلى تقلبات أكثر تقلبًا في الأسعار، حيث تؤدي تدفقات رأس المال الصغيرة إلى الداخل أو الخارج إلى تأثير كبير.

هذا المقياس قريب من المتوسط طويل المدى (باللون الأحمر) البالغ 0.25 دولار، مما يشير إلى أن المعروض والسيولة من عملة البيتكوين محدودة إلى حد ما. يؤدي تدفق رأس المال الداخل/الخارج بقيمة 0.25 دولارًا إلى إحداث تغيير قدره 1.0 دولار في القيمة السوقية. ومن نواحٍ عديدة، يتماشى هذا مع ديناميكيات العرض التي تمت مناقشتها أعلاه، حيث يكون "العرض المتاح" منخفضًا تاريخيًا بالفعل، وترتفع معدلات التخزين، وتكون السيولة أقل نتيجة لذلك.

🛠️

منضدة تلميح: يستخدم هذا الرسم البياني دالة if(f1»،>»،0.75,0,m1) لتسليط الضوء على السعر m1 عندما يكون المقياس f1 أعلى من قيمة الحد البالغة 0.75.

ملخص والاستنتاجات

يقترب حدث النصف الرابع بسرعة ويمثل معلمًا أساسيًا وتقنيًا وفلسفيًا مهمًا للبيتكوين. بالنسبة للمستثمرين، يعد هذا أيضًا مجالًا مثيرًا للاهتمام نظرًا لملف العائد المثير للإعجاب في الدورات السابقة.

في هذا الإصدار، استكشفنا الضيق الذي يتشكل داخل عرض البيتكوين باستخدام مجموعة متنوعة من مقاييس العرض والاستدلال. هناك التقاء ملحوظ بين هذه المقاييس مما يشير إلى أن "العرض المتاح" عند أدنى مستوياته التاريخية، وأن معدلات "تخزين العرض" تتجاوز الإصدار الحالي بعامل يصل إلى 2.4x.

إخلاء المسؤولية: لا يقدم هذا التقرير أي نصيحة استثمارية. يتم توفير جميع البيانات للأغراض الإعلامية والتعليمية فقط. لن يستند أي قرار استثماري إلى المعلومات المقدمة هنا وأنت المسؤول الوحيد عن قرارات الاستثمار الخاصة بك.

يتم اشتقاق أرصدة التبادل المقدمة من قاعدة بيانات Glassnode الشاملة لتسميات العناوين، والتي يتم تجميعها من خلال كل من معلومات التبادل المنشورة رسميًا وخوارزميات التجميع الخاصة. وبينما نسعى جاهدين لضمان أقصى قدر من الدقة في تمثيل أرصدة الصرف، فمن المهم أن نلاحظ أن هذه الأرقام قد لا تغطي دائما كامل احتياطيات البورصة، وخاصة عندما تمتنع البورصات عن الكشف عن عناوينها الرسمية. ونحن نحث المستخدمين على توخي الحذر والتقدير عند استخدام هذه المقاييس. لن تتحمل شركة Glassnode المسؤولية عن أي تناقضات أو عدم دقة محتملة. يرجى قراءة إشعار الشفافية الخاص بنا عند استخدام بيانات التبادل.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://insights.glassnode.com/the-week-onchain-week-46-2023/