مؤشر أسعار المستهلك الأمريكي م/م

- MON: مؤشر أسعار المستهلك السويسري

(ديسمبر)، مبيعات التجزئة في منطقة اليورو (نوفمبر)، سينتكس (يناير)، مؤشر أسعار المستهلكين في طوكيو الياباني (ديسمبر)، الصيني

الميزان التجاري (ديسمبر) - TUE: تقييم الأثر البيئي STEO؛ ألمانية

الناتج الصناعي (نوفمبر)، NFIB الأمريكي (ديسمبر). - WED: سي ان ان

مناظرة جمهوريّة؛ مؤشر أسعار المستهلكين النرويجي (ديسمبر)، مؤشر أسعار المستهلكين الصيني/مؤشر أسعار المنتجين (ديسمبر)، مؤشر أسعار المستهلكين الصيني M2

(ديسمبر). - THU: مؤشر أسعار المستهلك الأمريكي

(ديسمبر)، IJC (يصدر في 5 يناير)، الحساب الجاري الياباني (نوفمبر). - جمعة: الناتج المحلي الإجمالي في المملكة المتحدة

(نوفمبر)، الطلب النهائي لمؤشر أسعار المنتجين في الولايات المتحدة (ديسمبر)، بدء الإسكان الكندي (ديسمبر). - جلسنا: تايوان

الانتخابات الرئاسية / البرلمانية.

ملاحظة: يتم سرد المعاينات بالترتيب اليومي

مؤشر أسعار المستهلك السويسري (الاثنين):

كان إصدار نوفمبر أكثر برودة بشكل ملحوظ من

من المتوقع أن يصل النمو إلى 1.4% على أساس سنوي (المتوقع 1.7%)، حتى في ظل تأثير سعر الإيجار

زيادة من منتصف عام 2023. ومع ذلك، فإن توقعات البنك المركزي السويسري لشهر ديسمبر (المقدمة بعد

(بيانات نوفمبر) تتوقع أن يصل التضخم إلى متوسط 1.8%

الربع الأول-1. على الرغم من ذلك، من المهم للغاية رؤية التضخم ضمن النطاق المستهدف 2024-0٪

عام 2024 بأكمله. وسيتم تقييم بيانات شهر ديسمبر لمعرفة ما إذا كان شهر نوفمبر سيشهد أم لا

يستمر الانخفاض شهريًا بنسبة -0.2%، وهو الانخفاض الذي كان مدفوعًا بانخفاض الوقود والفنادق

وأسعار العطلات حيث يأتي الجزء الأكبر منها من المنتجات المستوردة.

في حين يظل معدل الإيجار هو النقطة الرئيسية بالنسبة لأولئك الذين يراقبون مؤشر أسعار المستهلك السويسري،

يقوم مكتب الإحصاء الوطني بالتحديث فقط في هذا التقرير الفصلي وهو التالي

المقرر صدور مؤشر أسعار المستهلك لشهر فبراير، والمقرر صدوره قبل حوالي أسبوعين من سياسة البنك المركزي السويسري لشهر مارس

إعلان.

التجارة الصينية (الاثنين):

لا توجد توقعات حاليا ل

الميزان التجاري لشهر ديسمبر (السابق 35.39 مليار دولار أمريكي) والواردات/الصادرات

الانهيار (السابق -0.6% و+0.5% على التوالي). سيتم النظر في البيانات ل

تشخيص الطلب الخارجي والمحلي. بالنسبه للشهر السابق

وبحسب المقاييس، شهدت الصادرات في نوفمبر زيادة مفاجئة (بالدولار الأمريكي) بنسبة 0.5% على أساس سنوي

(توقع -1.1%)، والذي أنهى سلسلة من الانخفاضات المتتالية استمرت ستة أشهر. ال

وتعزى القوة غير المتوقعة في الصادرات إلى زيادة حصة الصين في الصادرات

سوق التصدير العالمية، على الرغم من انخفاض حجم التجارة العالمية بشكل عام. مفتاح

وتشمل العوامل التحول نحو المركبات الكهربائية، على الرغم من أن بعض المكاتب تشير إلى أنها صينية

يواجه المصدرون تحديات مثل انخفاض هوامش الربح ومحدودية نطاق الاستثمار

مزيد من التخفيضات في الأسعار، مما قد يؤثر على أداء الصادرات في عام 2024.

وظلت واردات الشهر الماضي ضعيفة واستمرت في إثارة المخاوف المحيطة

الطلب المحلي الصيني.

مؤشر أسعار المستهلك النرويجي (الأربعاء):

ومن المتوقع أن تستمر طباعة ديسمبر

الاتجاه الهبوطي المتزايد في المقياس الرئيسي للبنك النرويجي وهو مؤشر أسعار المستهلكين (CPI-ATE).

التضخم، الذي سجل 5.8% على أساس سنوي في نوفمبر، وهو رقم يتطابق مع توقعات التضخم

قراءة يناير 2023 لكنها كانت أقل بشكل ملحوظ من ذروة 2023 البالغة 7.0٪ مقارنة بيونيو.

كان إعلان السياسة الصادر عن بنك النرويج في ديسمبر/كانون الأول غير متوقع إلى حد ما

الارتفاع إلى ذروة محتملة بنسبة 4.50%، على الرغم من الإشارة إلى ارتفاع معدل التضخم والجانب السلبي للكرونة النرويجية

كمحركات محتملة لمزيد من التشديد. كمرجع، الربع الرابع من عام 4 للبنك

تبلغ نسبة عرض مؤشر أسعار المستهلكين (CPI-ATE) 5.83%، وهي تتماشى تقريبًا مع أرقام شهر نوفمبر. من ناحية

ديسمبر، يتوقع SEB أن يسجل المؤشر على أساس سنوي نسبة 5.6% وهو المعدل المتواضع المتوقع

المفاجأة التصاعدية لم تحدث في المسلسل.

التضخم في الصين (الأربعاء):

شهد إصدار الشهر السابق طباعة التضخم

أقل من التوقعات في جميع المجالات، مع مؤشر أسعار المستهلكين على أساس سنوي عند -0.5% (المتوقع -0.1%)، وعلى أساس شهري عند -XNUMX%

-0.5% (المتوقع -0.1%)، ومؤشر أسعار المنتجين على أساس سنوي عند -3.0% (المتوقع -2.8%). الانخفاض في المستهلك

كان تضخم الأسعار مدفوعًا بالانخفاض الإضافي في أسعار المواد الغذائية من -4٪ إلى

-4.2% على أساس سنوي، وانخفاض بنسبة 0.5% على أساس شهري، بعد احتساب الموسمية. طاقة

كما انخفضت الأسعار بنسبة 2.7% على أساس شهري، مما ساهم في الانكماش. التضخم الأساسي،

وباستثناء المواد الغذائية والوقود، ظل التضخم ثابتا عند 0.6% في نوفمبر. نقلا عن محللين

ويتوقع SCMP أن يظل التضخم الصيني منخفضًا على المدى القريب، لكنه لا يفعل ذلك

نتوقع حدوث دوامة انكماشية، ونقترح أن التضخم الأساسي من المرجح أن يحدث

من المحتمل أن تزيد هذه الزيادة في النصف الأول من عام 2024 بسبب ارتفاع دعم السياسات

- تعزيز الطلب المحلي وتضخم الخدمات. يفترض SCMP أيضًا أن الطعام و

ومن المتوقع أن ينخفض انكماش أسعار الطاقة بسبب تغير التأثيرات الأساسية

ومن المتوقع أن يبلغ متوسط التضخم في مؤشر أسعار المستهلكين 1% في عام 2024، ارتفاعًا من 0.3% حتى الآن هذا العام.

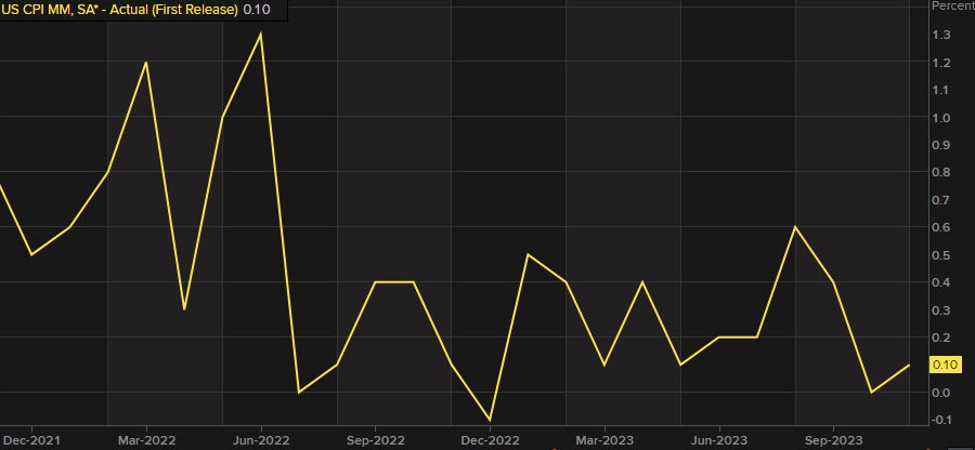

مؤشر أسعار المستهلك الأمريكي (الخميس):

من المتوقع أن يرتفع مؤشر أسعار المستهلكين الرئيسي في الولايات المتحدة بنسبة +0.2% على أساس شهري

ديسمبر (السابق +0.1%)، في حين من المتوقع أن يرتفع المعدل الأساسي +0.3% شهريًا، مطابقًا

المعدل الذي شهدناه في نوفمبر. سوف يتطلع التجار لمعرفة ما إذا كان هناك أي شيء

عودة ضغوط الأسعار التي يمكن أن تؤثر على وجهة نظر السوق الحذرة بشأن

مسار سعر الفائدة من بنك الاحتياطي الفيدرالي (في الوقت الحالي، قام السوق بتسعير ستة تخفيضات في أسعار الفائدة بمقدار 25 نقطة أساس

2024، لكن توقعات اللجنة الفيدرالية للسوق المفتوحة لشهر ديسمبر/كانون الأول لا تتوقع سوى ثلاثة). تقرير شهر نوفمبر

شهد التضخم الرئيسي استمرارًا في الانخفاض، على الرغم من أن المحللين في JPM أشاروا إلى ذلك

ولا يزال التضخم الأساسي ثابتا عند مستوى أعلى من مستوى الاحتياطي الفيدرالي

يريد، حيث تستمر الأجور المرتفعة في قطاع الخدمات في إضافة عنصر من عناصر

لزوجة؛ وبعد بيانات نوفمبر/تشرين الثاني، قال بنك جيه بي مورجان إن ذلك يبدو أقل احتمالا

أن بنك الاحتياطي الفيدرالي سوف ينفذ خفض أسعار الفائدة في اجتماع مارس 2024 القادم. هذا

وتشير طبعة الأسبوع من مجلة الإيكونوميست إلى أن الانخفاض الأخير في التضخم قد يكون كذلك

تكون "إشارة كاذبة"؛ ويشير إلى أنه في حين انخفضت أسعار السلع،

تستمر أسعار الخدمات في الارتفاع، مع ارتفاع العديد منها بسرعة أكبر من أسعار الخدمات

اتجاه ما قبل الوباء، في حين شهدت أسعار المنازل انتعاشًا في عام 2023 (مثل

ومع تراجع معدلات الرهن العقاري الآن، فإن ذلك يترك مخاطر ارتفاع أسعار المنازل

علاوة على ذلك)، في حين أن تخفيف الظروف المالية مع قيام بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة سيكون كذلك

تغذي ضغوط الأسعار المتجددة. "إذا انتعش التضخم فإن بنك الاحتياطي الفيدرالي سوف يفعل ذلك

ليس أمامهم خيار سوى الإبقاء على أسعار الفائدة مرتفعة، وربما إحياء الاقتصاد

قالت مجلة الإيكونوميست إن المخاوف من الركود قد تلاشت تمامًا.

أرباح الشركات الأمريكية (الجمعة):

وفقًا لـ FactSet، نمو أرباح الربع الرابع لـ

من المتوقع أن يصل مؤشر S&P 500 إلى +2.4%، وهو ما يمثل المؤشر الثاني على التوالي

ربع النمو السنوي للمؤشر. ويلاحظ أيضًا أن هذه التقديرات لها

لقد انخفض مع اقترابنا من تقارير الربع الرابع: في سبتمبر، توقع المحللون أن

معدل نمو أرباح مؤشر S&P 500 يصل إلى +8.1% على أساس سنوي. قبيل موسم الأرباح

تظهر بيانات FactSet أن 72 شركة من شركات S&P 500 أصدرت توجيهات سلبية لعائد السهم الواحد، 39

أصدرت توجيهات إيجابية لسهم السهم. واستشرافا للمستقبل، استطلاع طويل المدى من رويترز

يجد أن المحللين يتوقعون تحسن أرباح الشركات الأمريكية بمعدل أقوى

هذا العام مع انخفاض معدلات التضخم وأسعار الفائدة، على الرغم من المخاوف المحيطة

تباطؤ النمو الاقتصادي يلقي بظلاله على التوقعات. ويقول استطلاع رويترز إن المحللين

نتوقع أن ترتفع أرباح مؤشر S&P 500 بنسبة 11.1% هذا العام بعد 3.1% في عام 2023. لكن

يريد المحللون رؤية نمو قوي في الأرباح لدعم تقييمات الأسهم النبيلة،

والتي تبلغ حاليًا حوالي 19.8 ضعفًا من تقديرات الأرباح الآجلة لمدة 12 شهرًا لـ

مؤشر S&P 500، أعلى بكثير من المتوسط طويل المدى البالغ حوالي 15.6 مرة.

"إن تداول السوق عند المستويات الحالية يتطلب إظهار الأرباح

قال ويلز فارجو: "نمو قوي في العام المقبل". وبناءً على ذلك، سوف يتطلع المحللون إلى تقرير أرباح الربع الرابع بحثًا عن إشارات حول مدى تأثير ارتفاع أسعار الفائدة على الاقتصاد

الاقتصاد وأرباح الشركات. سيكون من المثير للاهتمام أيضًا أن نرى كيف

تتطور آراء المحللين بعد أرباح الربع الرابع، حيث يتوقع البعض أن أرباح الربع الأول ستتغير

تضعف بوتيرة سريعة.

الناتج المحلي الإجمالي في المملكة المتحدة (الجمعة):

تشير التوقعات إلى ارتفاع الناتج المحلي الإجمالي بنسبة +0.1% على أساس شهري

نوفمبر (مقابل الانكماش بنسبة 0.3% الذي شهدناه في أكتوبر، على الرغم من التوقعات المتفق عليها).

نتيجة دون تغيير، فإن الإصدار المبلغ عنه يقع في كل قطاع، مع الخدمات

القطاع هو المساهم الرئيسي في الانخفاض. هذا، جنبا إلى جنب مع السلبية

أثارت قراءة الناتج المحلي الإجمالي للربع الثالث بعض المخاوف بشأن الركود المحتمل في النصف الثاني من عام 3. ل

في إصدار نوفمبر، أشار المحللون في Investec إلى أن توقعاتهم تبلغ +0.2%

سيكون "أصغر من أن يمنع حدوث ركود فني"، وإن كان مثل هذا الركود

سيكون "معتدلًا بقدر ما يأتي". من حيث العوامل الدافعة للانتعاش

الإنتاج، يشير المكتب إلى نمو قوي في حجم مبيعات التجزئة، ونقص الخدمات الصحية الوطنية

أدى الإضراب والطقس البارد إلى زيادة احتياجات التدفئة. الذي - التي

وقال إن الاتجاه الصعودي يمكن أن يتم تحديده من خلال الضغط على الأسر والشركات من

ارتفاع أسعار الفائدة. وبعيدًا عن الإصدار القادم، تتوقع إنفيستيك نتائج باهتة

سيستمر النشاط في الربع الأول قبل أن ينتعش لاحقًا مع انخفاض التضخم.

من منظور السياسة النقدية، من المرجح أن يكون للإصدار القادم تأثير

تأثير ضئيل على أسعار السوق بالنسبة لبنك إنجلترا، مع قلق لجنة السياسة النقدية بشكل أكبر

تضخم الخدمات ونمو الأجور. ومع ذلك، يمكن للإصدار الناعم بشكل خاص

نرى الأسواق تقدم التوقعات الحالية بشأن أول خفض لسعر الفائدة من بنك إنجلترا

يونيو إلى مايو. كنقطة مرجعية، تقوم الأسواق حاليًا بتسعير حوالي 120 نقطة أساس

التخفيضات بحلول نهاية العام.

لمزيد من مثل هذا، تحقق من نيوسكواك.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/