وافقت هيئة الأوراق المالية والبورصة (SEC) على قاعدة جديدة تلزم الشركات المتداولة علنًا بالكشف عن انبعاثاتها المباشرة من غازات الدفيئة. وقد حصل الاقتراح على دعم بأغلبية 3 أصوات مقابل 2 في اجتماع لجنة الأوراق المالية والبورصات الأخير.

القانون الجديد الذي صدر بعنوان "تعزيز وتوحيد الإفصاحات المتعلقة بالمناخ للمستثمرين"يتطلب أيضًا من الشركات التي تتخذ من الولايات المتحدة مقراً لها الكشف عن التفاصيل الخاصة بها استخدام تعويضات الكربون، بما في ذلك التكاليف المرتبطة إذا ساهمت الاعتمادات في تحقيق أهداف خفض الانبعاثات. ويتعين عليهم أيضًا وصف كيفية تأثير تغير المناخ على عملياتهم ووضعهم المالي واستراتيجياتهم.

علاوة على ذلك، يجب على الشركات شرح المخاطر وكيفية إدارتها، مثل التأثير على الإيرادات والنفقات.

ما هي نطاقات الانبعاثات المفوضة؟

الأصلي اقتراح المجلس الأعلى للتعليم طلبت في البداية من الشركات الكشف عن نطاق انبعاثاتها 1 و2 و3. لكن النطاق 3، الذي أثار الجدل، تم استبعاده في النهاية من القاعدة النهائية.

يشير النطاق 1 إلى الانبعاثات المنبعثة مباشرة من الشركة بينما يغطي النطاق 2 الانبعاثات الناتجة عن الوقود والطاقة التي تشتريها الشركة. بينما يتعلق النطاق 3 بالانبعاثات الناتجة عن العملاء والموردين.

يعد الإبلاغ عن انبعاثات النطاق 1 و2 إلزاميًا، بشرط أن تعتبر الشركة المعلومات "جوهرية" للمستثمرين. إن الحصول على هذه المعلومات الحيوية المتعلقة بالمناخ سيعطي المستثمرين رؤى للتوصل إلى قرارات مستنيرة.

انبعاثات النطاق 3 كانت موضع جدل كبير بسبب التحديات المرتبطة بحساب الانبعاثات غير المباشرة، والتي تفرض أعلى تكاليف الامتثال على الشركات. وقد عارضت الشركات الكبرى، وخاصة تلك العاملة في قطاع الطاقة الأحفورية، شرط الإبلاغ هذا.

وهكذا، وبعد فترة تعليقات عامة واسعة النطاق، والتي حصدت 4,500 رسالة و24,000 تعليق، تم إسقاط شرط الكشف عن انبعاثات النطاق 3 في نهاية المطاف.

على مدى العامين الماضيين، كانت هيئة الأوراق المالية والبورصات تتداول بشأن صياغة متطلبات موحدة لـ الإفصاح عن مناخ الشركات. والهدف هو وضع حد أدنى من معايير الشفافية في مجالس الإدارة.

والآن، فإن زيادة الشفافية المطلوبة بشأن استخدام التعويضات من شأنها أن تؤثر على المشتريات المستقبلية لأرصدة الكربون.

ووفقا للقاعدة النهائية، ستكون الشركات الآن ملزمة بتقديم تفاصيل مفصلة عن التكاليف المرتبطة بها ائتمانات الكربون. وعلى وجه التحديد، ينص الاقتراح المعتمد على ما يلي:

"التكاليف المرسملة والنفقات المنفقة والخسائر المتعلقة بتعويضات الكربون و أرصدة أو شهادات الطاقة المتجددة (RECs) إذا تم استخدامه كعنصر جوهري في خطط المسجل لتحقيق أهدافه أو أهدافه المعلنة المتعلقة بالمناخ، والتي تم الكشف عنها في ملاحظة على البيانات المالية..."

يعد شرط الإفصاح هذا أحد الفئات الرئيسية الثلاثة للمعلومات المنصوص عليها في التعديلات على القاعدة النهائية للجنة الأوراق المالية والبورصات.

تفريغ الأحكام الرئيسية للقاعدة الجديدة لهيئة الأوراق المالية والبورصات

في حين أنه من الضروري لكل شركة أن تفهم تمامًا القاعدة الرسمية للجنة الأوراق المالية والبورصة، والتي تمتد على ما يقرب من 900 صفحة، إلا أن هناك 3 أحكام رئيسية تبرز:

- "الملفات المسرّعة"، وهي شركات ذات أسهم متداولة علنًا تبلغ قيمتها 75 مليون دولار أو أكثر، مُكلفة بالكشف عن انبعاثات النطاق 1 و 2.

- ويجب الكشف عن التكاليف الناجمة عن الأحداث الجوية القاسية وغيرها من الكوارث الطبيعية في البيانات المالية.

- تلتزم الشركات بالكشف عن التأثيرات المادية الفعلية والمحتملة للمخاطر المرتبطة بالمناخ على استراتيجيتها ونموذج أعمالها وتوقعاتها.

أجرت هيئة الأوراق المالية والبورصات مراجعة كبيرة لمسودتها السابقة من خلال إزالة شرط الكشف عن النفقات المتعلقة بـ "أنشطة تحول الطاقة العامة" في البيانات المالية.

وبدلاً من ذلك، تركز القاعدة النهائية بشكل خاص على الكشف عن النفقات المتعلقة بتعويضات الكربون والمجموعات الاقتصادية الإقليمية، كما أكد مسؤولو هيئة الأوراق المالية والبورصة.

اذهب الى صحيفة وقائع SEC يلخص القواعد المحددة التي يجب على المسجل الكشف عنها.

وتقدر المفوضية أن نحو 2,800 شركة يتعين عليها الاستعداد للإبلاغ عن المخاطر المالية المرتبطة بالمناخ. هذا يمثل 40% من 7,000 شركة عامة أمريكية مسجلة لدى هيئة الأوراق المالية والبورصات.

وفي الوقت نفسه، قد يخضع أيضًا حوالي 60% من جهات الإصدار الأجنبية الخاصة المسجلة لدى هيئة الأوراق المالية والبورصات والبالغ عددها 900 شركة للقاعدة الجديدة.

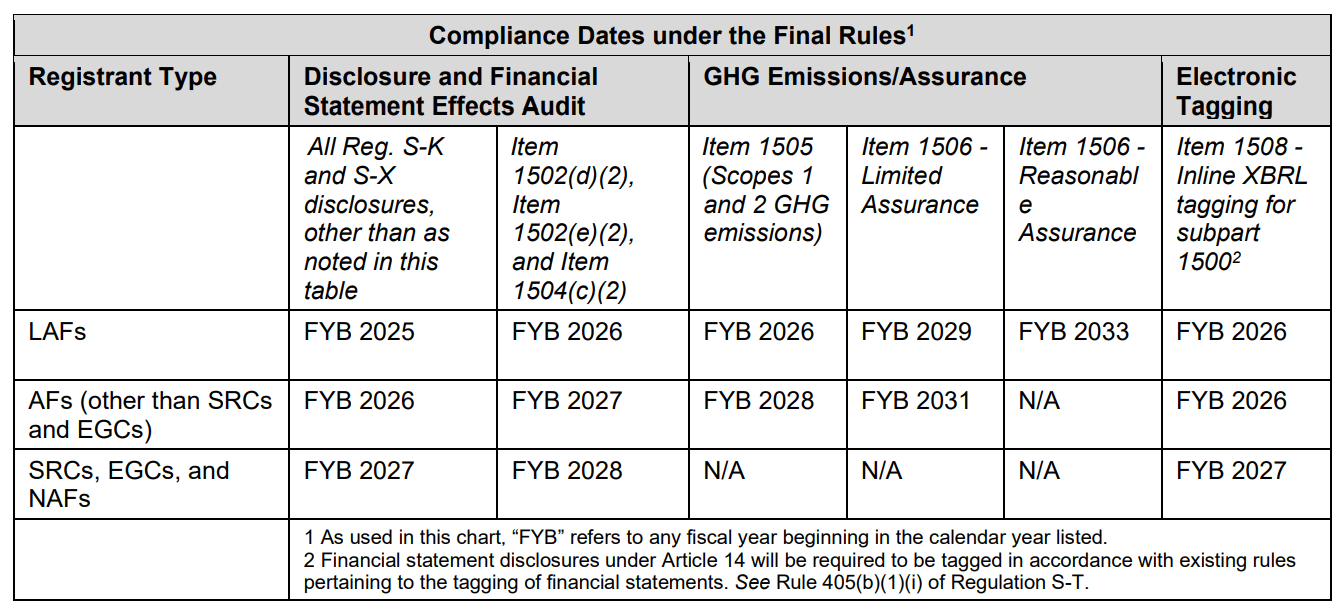

يحتاج مقدمو الطلبات المسرَّعة، على وجه الخصوص، إلى البدء في الكشف عن انبعاثات النطاق 1 والنطاق 2 في عام 2026. وفيما يلي تواريخ الامتثال التي يجب على الشركات أن تضعها في الاعتبار بناءً على حالة مقدمي الطلبات:

ردود فعل متباينة: تأثير قاعدة الإفصاح عن المناخ الصادرة عن لجنة الأوراق المالية والبورصات

تلقت قاعدة الكشف عن المناخ الجديدة الثناء والنقد. وعلق المفوض السابق لهيئة الأوراق المالية والبورصات أليسون هيرين لي بما يلي:

"لسوء الحظ، فإن القاعدة الجديدة لا تفعل الكثير لمنع الشركات من الإدلاء ببيانات غامضة وغير مختبرة، والأهم من ذلك، لا أساس لها حول آثارها الكربونية."

من ناحية أخرى، أشار مؤيدو القاعدة الجديدة إلى أنها علامة فارقة كبيرة. بالنسبة للين جوست، رئيس قسم الاستشارات البيئية والاجتماعية والحوكمة في شركة إيدلمان سميثفيلد،

"هناك مجال واسع للنقاش حول صحة هذه القاعدة من جميع الأطراف، ولكن بغض النظر، هذا يوم تاريخي لتعزيز قواعد الإفصاح المشتركة والقابلة للمقارنة والموثوقة بشأن مخاطر المناخ للمستثمرين والجهات المصدرة."

تمثل قاعدة هيئة الأوراق المالية والبورصة إضافة مهمة إلى المشهد التنظيمي العالمي المتوسع للإفصاحات المناخية للشركات. الشركات العالمية تستعد للامتثال توجيهات إعداد تقارير استدامة الشركات في أوروبا، الذي يفرض الإفصاحات المناخية. ومع متطلبات الإفصاح عن انبعاثات الكربون في كاليفورنيا التي تم تقديمها في العام الماضي، تؤكد قاعدة لجنة الأوراق المالية والبورصة على الأهمية المتزايدة للشفافية المتعلقة بالمناخ في تقارير الشركات.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://carboncredits.com/sec-finalizes-new-climate-disclosure-rule-heres-whats-new/