تخبرنا البيانات الحديثة عن حاملي بطاقات الائتمان الأمريكية أنهم يقدرون المرونة والتحكم أكثر من المكافآت والعروض القائمة على الرسوم. وفي ظل ارتفاع أسعار الفائدة والديون، ينظر المستهلكون إلى بطاقات الائتمان على أنها "السيولة

إدارةالأدوات ونتوقع منها أن تخدم أغراضًا مختلفة. ومع

51% من حاملي بطاقات الائتمان الأمريكية والآن، فيما يتعلق بديونهم، أصبحت المرونة الأعلى في خطط السداد ذات قيمة أكبر من المكافآت التقليدية.

يشير كل هذا إلى مجموعة جديدة من حالات استخدام بطاقات الائتمان التي يتعين على الجهات المصدرة للبطاقة التنافس عليها. بدءًا من BNPL على البطاقة وحتى المحافظ الرقمية التي ترتبط بسلاسة بمنتجات الخصم والائتمان، أصبحت شركات التكنولوجيا المالية أو التقنيات الكبيرة التي لا تعتمد على الأنظمة القديمة تلامس بالفعل

4 من أصل 10 عملاء أمريكيين من خلال تقديم المزيد من المرونة والتحكم.

لا يمكن للجهات المصدرة تقديم حالات الاستخدام هذه على أنظمة معالجات الجهة المصدرة القديمة بطريقة مستدامة اقتصاديًا أو تشغيليًا. وهذا يقود إلى الإلحاح حول قضايا تحديث نوى معالجة المُصدر، ونوع القدرات التي ينبغي أن تتمتع بها

يكون بناء.

في هذه المدونة، نساعد في توضيح القدرات التي تميز الجيل التالي من تكنولوجيا معالجات جهة الإصدار، وكيف يمكن أن تساعد في تحصين خطوط أعمال جهة الإصدار في المستقبل.

10 قدرات يجب أن تتوفر في منصة معالجة جهات الإصدار من الجيل التالي

مثل أي عرض تكنولوجي جديد، يمكن أن يبدو مشهد منصات معالجة جهات الإصدار الحديثة وكأنه غابة من الكلمات الطنانة. تعتمد على السحابة، وواجهة برمجة التطبيقات (API) أولاً، وتعتمد على الخدمات الصغيرة - يستخدم معظم موفري الأنظمة الأساسية الحديثة نفس الواصفات. ومع ذلك، فإن الاختبار الحقيقي للجيل القادم

لا ينبغي أن تكون منصة المعالجة هي أدوات تمكين التكنولوجيا الخاصة بها، بل هي الإمكانات التي توفرها لمصدري البيانات.

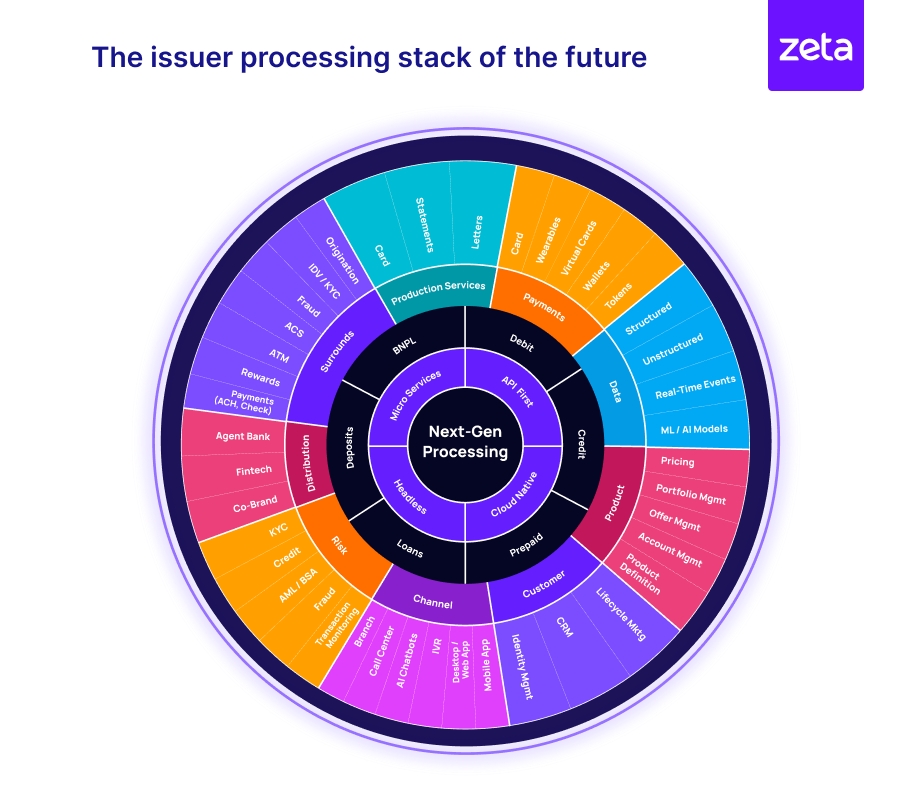

توضح الصورة 1 النطاق الواسع للعناصر الوظيفية التي يجب دمجها في منصة معالجة من الجيل التالي، بهدف تحصين منصة مدفوعات البنك في المستقبل وخطوط الأعمال الناتجة.

الصورة 1: مكدس معالجة المُصدر للمستقبل

إن تقنية الجيل التالي متصلة بطبيعتها وقابلة للتطوير والتركيب، مما يسمح للجهات المصدرة بتنظيم تجربة عملاء موحدة عبر أنواع المنتجات (الخصم أو الائتمان أو الدفع المسبق أو BNPL) ونقاط اتصال العملاء (المعاملات والخدمات والتوزيع والتحويلات).

وما إلى ذلك) دعونا نلقي نظرة على القدرات الرئيسية العشر التي تميز معالجة الجيل التالي وتساعد جهات الإصدار على التغلب على أوجه القصور في الأنظمة القديمة لتحقيق هذه الرؤية لمعالجة الجيل التالي.

-

بنية مقطوعة الرأس تعتمد على الخدمات الصغيرة مع نماذج الكائنات القابلة للتوسعة API أولاً

-

البنية التحتية السحابية الأصلية مع قابلية التوسع شبه اللانهائية

-

Omnistack لمنتجات الأصول والالتزامات تمكين إنشاء منتجات الأصول والالتزامات على نفس المنصة

-

التكوين كرمز من خلال الواجهات المستندة إلى الويب وتجربة المستخدم البديهية الحديثة لإجراء تغييرات في الوقت الفعلي عبر التكوين وليس التعليمات البرمجية، مما يطلق العنان لسرعة كبيرة في إنشاء المنتج

-

التكامل الشديد باستخدام واجهات برمجة التطبيقات والأحداث وخطافات الويب والمعترضات

-

في الوقت الحقيقي معالجة المعاملات وتسويتها دون توقف تقريبًا

-

نماذج بيانات مرنة دعم دعم العلاقات من واحد إلى متعدد، ومن متعدد إلى متعدد، ومن متعدد إلى واحد بين الكيانات

-

الوصول إلى البيانات الغنية ومتعددة الوسائط لتمكينها تحليلات في الوقت الحقيقي التي تعمل على تحسين عملية صنع القرار، وتضمين التنبيهات السياقية في رحلات العملاء، وبناء عروض مجزأة

-

بناء منتج "جزء من واحد" حقيقي باستخدام التسعير الشخصي للغاية (الرسوم والفائدة) على مستوى البرنامج أو العميل أو الحساب أو المعاملة

-

دعم مصرفي أصلي قابل للتضمين للسماح ببناء أنظمة بيئية للتوزيع عبر البنوك الوكيلة وشركات التكنولوجيا المالية والعلامات التجارية المشتركة

باستخدام هذه الأسس، تعمل مجموعة معالجة جهات الإصدار من الجيل التالي حقًا على توسيع قدرة البنك على بناء نظام بيئي نابض بالحياة لتقديم تجارب رقمية سلسة ومتعددة القنوات للعملاء والتطبيقات الداخلية للبنك، مع الاستفادة من شبكة من الخدمات.

والشركاء.

بناء محافظ بطاقات تنافسية بقدرات الجيل التالي

مع مطالبة حاملي البطاقات الأمريكيين بقدر أكبر من التحكم والمرونة في بطاقاتهم الائتمانية، تعمل الشركات التي لجأت إلى التحول الرقمي والبنوك التي تبنّت مبكرًا على تغيير المشهد التنافسي من خلال تقديم تجارب أحدث. يمكن لمنصة المعالجة من الجيل التالي أن تساعد الجهات المصدرة

تسريع رحلة التحول الخاصة بهم وتقديم ميزات جديدة بسرعة استجابة لاحتياجات السوق أو التغييرات التنظيمية.

دعونا نلقي نظرة على بعض حالات الاستخدام المبتكرة في سوق البطاقات اليوم، والتي يمكن تمكينها من خلال معالجة الجيل التالي:

-

على البطاقة BNPL مثل Citi Flex Pay وChase My Plan وAmerican Express Plan It التي تساعد العملاء على التحكم في جدول الدفع الخاص بهم

-

توفير سلس للبطاقات الرقمية في محافظ رقمية لسهولة المعاملات عبر الإنترنت وغير متصل

-

بيانات المعاملات المخصب بأسماء التجار الحقيقية، وتفاصيل إضافية للتاجر، والقدرة على إضافة ملاحظات شخصية للحصول على رؤى إنفاق أكثر وضوحًا

-

البطاقات الرقمية مع عناصر تحكم محسنة للسماح لحاملي البطاقات بتعيين عناصر التحكم في الموقع، وحدود الإنفاق، وحتى الضوابط على مستوى التاجر

-

الرؤية المجمعة والتحكم عبر مستوى الحسابات والمنتجات ذات الصلة (على سبيل المثال، مركز عائلي يسمح لحاملي البطاقة الأساسية بالتحكم في الميزات والوصول لحاملي البطاقات التابعين)

-

البطاقات الافتراضية ذات الصلاحية المحدودة أو لمرة واحدة لتعزيز الأمان للمعاملات عبر الإنترنت، والمدفوعات لمرة واحدة، أو لتجنب الرسوم المتكررة غير المقصودة على الاشتراكات.

-

ميزات أمان البطاقة المحسنة، مثل دعم طرق المصادقة المتعددة، بما في ذلك أرقام التعريف الشخصية (PIN) وكلمات المرور لمرة واحدة (OTP) والرموز المميزة للجهاز وما إلى ذلك، استجابةً لمتطلبات المصادقة القوية للعملاء (SCA)

على المدى القريب، نرى أيضًا حالة مهمة لحالات الاستخدام المعتمدة على الذكاء الاصطناعي، سواء لتقييم مخاطر الائتمان البديلة أو كأدوات/مدربين افتراضيين للمستهلكين الذين يرغبون في بناء درجاتهم الائتمانية. توفر أنظمة المعالجة من الجيل التالي الأساسيات

اللبنات الأساسية التي تتيح التجارب المصرفية المعتمدة على الذكاء الاصطناعي.

دعوة إلى تحول جريء، وليس تدريجيًا

تُظهر نماذج أكسنتشر لبيانات الربحية العالمية أن التحسينات الإضافية في النضج التشغيلي الرقمي يمكن أن تؤدي إلى تحسن بنسبة 17% في أرباح الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، في حين أن تخطي المراحل لتصبح جاهزًا للمستقبل يمكن أن يعزز الأرباح

بواسطة شنومك٪. وبينما تتحمل البنوك تكاليف ومخاطر تحديث نوى المعالجات الخاصة بجهة الإصدار، فإنها تحتاج إلى التأكد من أن الإستراتيجية تتعمق أكثر من مجرد الرفع والتحول إلى السحابة أو اعتماد الحلول الرقمية في الوظائف الفردية.

في الأساس، يتعلق اعتماد منصة معالجة جهات الإصدار من الجيل التالي بتغيير الطريقة التي يدير بها البنك أعمال البطاقات الخاصة به، ويعيد تصور نماذج الأعمال، ويطلق المنتجات للمستقبل. وهذا غير ممكن مع أساليب مثل تفريغ التراث

النوى أو الطبقات فوق التكنولوجيا القديمة.

وتحدد شركة ماكينزي الفرص المستقبلية للبنوك في تقريرها للمدفوعات العالمية لعام 2023 على النحو التالي: “في عصر (المدفوعات المنفصلة)، لن تتمكن البنوك بعد الآن من الاعتماد فقط على نموذج ملكية الحساب. سوف يحتاجون إلى بناء أعمال تجارية جديدة

للحفاظ على العملاء ضمن النظام البيئي للخدمة الخاصة بهم. سيتطلب التحول تغييرات تكنولوجية في شكل تحديث أساسي وتطبيق الذكاء الاصطناعي التوليدي. علاوة على ذلك، لأن الجهات الفاعلة المستقلة في الأنظمة اللامركزية تنجذب نحو نفسها

وفي هذه الميزة، ستشهد البنوك والمؤسسات غير المصرفية حاجة متزايدة إلى الأمن مع تزايد سبل الاحتيال والجرائم المالية.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs