عندما يفكر معظم الناس في البرازيل ، فهي شواطئها الذهبية ولاعبي كرة القدم العالميين والمشاهير مهرجان مهرجان الربيع في الذهن. ومع ذلك ، فإن أهم ما يشغلنا هو التنظيم المالي للبرازيل. على مدار العقد الماضي ، أدخلت الحكومة تغييرات تنظيمية وفرت رياحًا خلفية كبيرة للعديد من شركات التكنولوجيا المالية.

التنظيم المالي بشكل عام هو أ الرياح المعاكسة للابتكار. في معظم أنحاء العالم وفي معظم الصناعات ، تعتبر اللوائح والامتثال والترخيص كلمات مرتبطة بالروتين والبيروقراطيين المتدخلين والنتائج التي تفضل الوضع الراهن والمصالح الراسخة. تقدم البرازيل مثالاً مضادًا منعشًا عن عدم ضرورة أن يكون الأمر كذلك. مكنت التغييرات التنظيمية من زيادة المنافسة التي أسفرت عن تجارب أفضل بكثير للمستهلكين والشركات ، وتحسين الشمول المالي.

وجود سبق شرحه حول انفجار نشاط التكنولوجيا المالية في أمريكا اللاتينية ، سنغوص هنا في جدول الأعمال التنظيمي المنهجي "المؤيد للابتكار" للبنك المركزي البرازيلي (BCB) (أحيانًا في الشراكة مع الجهات الحكومية الأخرى)، التي حولت الصناعة المالية الراسخة في البرازيل.

في عام 2010 ، كانت البرازيل مدينة باحتكار القلة لخمسة بنوك ، تمتعت بأرباح قياسية من خلال التركيز في الغالب على قمة هرم الدخل (بمنتجات وخدمات متواضعة). في عام 2022 ، يوجد في البرازيل الآن المئات من الشركات الناشئة في مجال التكنولوجيا المالية والتي زادت من وصول البرازيليين إلى الخدمات المالية من 57٪ إلى 86٪ من السكان في السنوات الأخيرة (انظر الرسم البياني) - وبالتالي جلب 75 مليون برازيلي إلى النظام المصرفي. أدت المنافسة الشرسة بين هذه الشركات الجديدة إلى رفع مستوى جميع المنتجات والخدمات المصرفية في جميع المجالات. مع استمرار الحكومة في دفع اللوائح الجديدة ، نحن متحمسون لنمو الأجيال الحالية والمستقبلية من شركات التكنولوجيا المالية.

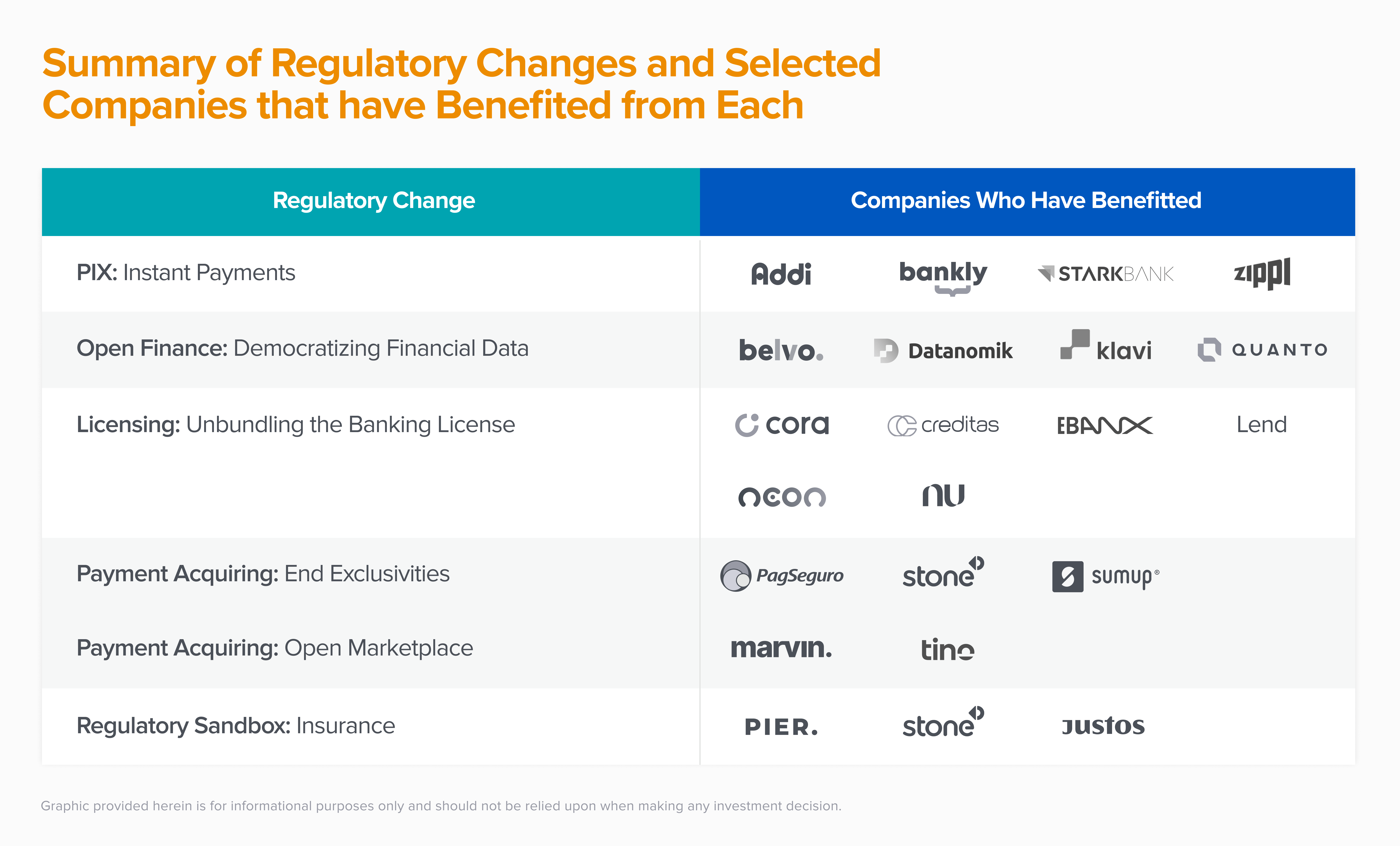

سنغوص في خمسة من هذه التغييرات التنظيمية التي دفعت إلى انفجار التكنولوجيا المالية - المدفوعات الفورية, فتح المالية, الترخيص, الحصول على الدفع والتأمين - والشركات التي تم إنشاؤها نتيجة لذلك.

المحتويات

المحتويات

PIX: مدفوعات فورية

حتى عام 2020 ، كان غالبية المستهلكين في البرازيل يستخدمون النقود أو الأسلاك باهظة الثمن أو القديمة بوليتو النظام الذي يستغرق في المتوسط 2-3 أيام عمل للتسوية.

في نوفمبر 2020 ، أطلق البنك المركزي البرازيلي (BCB) نظام الدفع الفوري PIX ، وهو عبارة عن سكة حديدية في الوقت الفعلي توفر مجانًا (للعملاء ، قد يتم فرض رسوم على الشركات) وتحويلات مالية فورية وتسوية بين الحسابات في المؤسسات المشاركة. في أقل من عامين ، تم استخدام PIX بواسطة 139 مليون مستخدم (حوالي 75٪ من السكان). بحلول الربع الثاني من عام 2 ، استحوذت PIX على 22٪ من جميع معاملات الدفع وحصة 27٪ من قيمة المدفوعات في البرازيل (انظر الرسم البياني). ليس من غير المألوف اليوم استخدام PIX للدفع مقابل أشياء صغيرة مثل استئجار كرسي الشاطئ أو ماء جوز الهند على تلك الشواطئ الذهبية الشهيرة.

قارن هذا بالولايات المتحدة ، حيث أتى FedNow منذ سنوات (أي بالتأكيد ليس "الآن").

اتخذ BCB العديد من الخيارات الاستراتيجية الذكية مثلنا لقد كتبوا المزيد عن:

- PIX مجاني للمستهلكين بينما قد يتم فرض رسوم على الشركات.

- تتمتع PIX بتجربة مستخدم قياسية وهي في الوقت الفعلي وعلى مدار الساعة طوال أيام الأسبوع (ميزة كبيرة على كل من boletos والبرازيل ما يعادل ACH, وهو الوقت الحقيقي ولكن فقط خلال ساعات العمل).

- المشاركة مطلوب من قبل جميع المؤسسات المالية التي تضم أكثر من 500 ألف مستهلك.

- يمكن للمؤسسات غير المالية المشاركة من خلال ترخيص "مشارك غير مباشر" ، والذي يسمح بالاعتماد السريع من قبل شركات التكنولوجيا المالية.

علاوة على ذلك ، تخطط BCB لمواصلة إضافة وظائف مثل "مجدولة PIX" لاستبدال المدفوعات المجدولة ، و "PIX Withdraw" لتمكين عمليات السحب ، و "Guaranteed PIX" لإنشاء خيار دفع مشابه في الوظائف لبطاقة ائتمان الأعمال. أخيرًا ، ستتيح خدمة "International PIX" للمستخدمين تحويل أصولهم إلى حسابات بنكية في دول أجنبية باستخدام PIX.

تم تسريع التبني الناجح لـ PIX من قبل شركات مثل ADDI التي تستفيد من شبكة PIX في حل Buy Now Pay Later (BNPL). في حين أن الفوائد الاستهلاكية والتجارية لـ PIX هائلة ، تأتي الشبكات الجديدة دائمًا مع تحديات إضافية - وبالتالي فرص - للشركات الجديدة. على سبيل المثال ، لا يمكن التراجع عن المدفوعات الفورية ، مما يزيد من أهمية اعرف عميلك (KYC) / اعرف عملك (KYB) وضوابط الاحتيال ؛ هذه فرصة لبدء التشغيل بنموذج ذكي للمخاطر والاحتيال وخبرة الامتثال.

المحتويات

التمويل المفتوح: دمقرطة البيانات المالية

تعتبر المدفوعات الفورية خطوة كبيرة نحو توفير خيار مالي وإزالة الضريبة التنازلية التي يشعر بها في أغلب الأحيان المستهلكون الذين يحتاجون إلى نقودهم بشكل أسرع. المعقل التالي الذي يتمتع به شاغلو الوظائف على العملاء هو عدم قابلية نقل البيانات. لا تحتاج ملكية المستخدم للبيانات إلى عرض في عالم اليوم ، إلا أن تطبيق الأنظمة للسماح بالتنفيذ الآمن كان دائمًا يمثل تحديًا.

في عام 2021 ، بدأ مصرف BCB في تطبيق Open Finance ، وهو نظام يهدف إلى منح المستهلكين تحكمًا أفضل في بياناتهم الخاصة. كما رأينا في الولايات المتحدة والمملكة المتحدة ، كان السماح للمستهلكين بمنح تطبيقات الطرف الثالث الوصول إلى بياناتهم أحد أكبر محركات المنافسة في الأسواق المالية وبالتالي اختيار المستهلك. على سبيل المثال ، تمكنت Venmo من بناء شركة كبيرة في مدفوعات نظير إلى نظير من خلال الاستفادة من Plaid للسماح للمستخدمين بربط حساباتهم المصرفية.

اتبع إطلاق Open Finance نهجًا تقنيًا للأمام يتمثل في الإطلاق السريع والتكرار. يستخدم أربع مراحل ، بدلاً من طرح متجانسة وبطيئة. تطلبت المرحلة الأولى من المؤسسات المشاركة تبادل المعلومات الموحدة حول المنتجات والخدمات مثل الودائع والمدخرات وبطاقات الائتمان. مكنت المرحلة الثانية العملاء من مشاركة بياناتهم مع التطبيقات التي يختارونها. وقد سمح ذلك لشركات مثل Datanomik بالسماح للشركات بعرض وتسوية المدفوعات من حسابات مصرفية تجارية متعددة ، و Belvo للسماح للمستهلكين بتوفير الوصول إلى بياناتهم المصرفية للحصول على قرض بشكل أسرع. تركز المرحلة الثالثة ، التي بدأت في عام 2022 ، على إطلاق المنتجات على رأس الخدمات المصرفية المفتوحة. على سبيل المثال ، يمكن لتطبيق جهة خارجية ، إذا تم ترخيصه بشكل مناسب ، بدء الدفع مباشرة من الحساب المصرفي للمستهلك دون حاجة المستهلك إلى مغادرة التطبيق ، أو الأسوأ من ذلك ، أن يكون موجودًا في فرع البنك! ستوسع المرحلة الرابعة ، المتوقعة في العام المقبل ، نطاق مشاركة البيانات لتشمل الصرف الأجنبي والتأمين وغير ذلك.

يفتح هذا الوصول إلى البيانات إمكانية حدوث حالات استخدام جديدة وعدد كبير من التطبيقات التي سيتم إنشاؤها قريبًا.

المحتويات

الترخيص: فصل الرخصة المصرفية

يفتح توفر المدفوعات في الوقت الفعلي و Open Finance بشكل كبير حالات استخدام وفرصًا جديدة للشركات الجديدة. يعرف البنك المركزي البرازيلي أن هذا الابتكار يحتاج إلى أن يُدار بمسؤولية ، مع وجود حواجز وضوابط للمخاطر. في الماضي ، كان يتعين على المؤسسة المالية الطموحة التقدم بطلب للحصول على ترخيص مصرفي ، الأمر الذي قد يستغرق سنوات ومبالغ كبيرة من رأس المال. يتمثل حل BCB اليوم في إنشاء مخططات ترخيص أكثر استهدافًا ومتدرجة للسماح للشركات بالعمل ضمن نطاقات معينة بسرعة أكبر.

في عام 2013 ، أصدرت الحكومة إطارًا تنظيميًا جديدًا لتوضيح قواعد الامتثال الخاصة بـ مؤسسات الدفع (عناوين IP):

- مصدرو أدوات الدفع الآجل - أي المؤسسات غير المالية التي تصدر حسابات الدفع الآجل مثل بطاقات الائتمان

- جهات إصدار الأموال الإلكترونية - أي المؤسسات غير المالية التي تدير حسابات مدفوعة مسبقًا مثل قسائم الطعام

- المستحوذون على المدفوعات - أي المؤسسات غير المالية التي تساعد الشركات على قبول المدفوعات

سمحت هذه التراخيص الأكثر ضيقًا للشركات الناشئة بتقديم منتجات مالية للعملاء ضمن هذه الفئات دون الاضطرار إلى الامتثال للمتطلبات التنظيمية ذات الحجم الواحد الذي يناسب الجميع لمؤسسة مالية كاملة (أي أن تصبح في الأساس بنكًا). هز التغيير في أواخر عام 2013 صناعة المدفوعات في البرازيل واستفاد من شركات مثل Nubank و Ebanx و Neon و MercadoPago و Cielo و Rede و Stone.

في عام 2018 ، لفتح سوق الائتمان ، تم إنشاء نوعين جديدين من التراخيص: مؤسسة الائتمان المباشر (SCD) ومؤسسة الند للند (SEP). مكنت هذه التراخيص الشركات الناشئة من العمل مباشرة في سوق الائتمان بدلاً من الاضطرار إلى الشراكة مع المؤسسات المالية التقليدية. تسمح تراخيص SCD ، الأوسع والأكثر استخدامًا من الاثنين ، لشركات التكنولوجيا المالية بتقديم الائتمان عن طريق إصدار القروض وشراء مستحقات الائتمان من خلال القنوات عبر الإنترنت باستخدام رأس مالها الخاص. يمكن لأولئك الذين لديهم تراخيص SCD أيضًا بيع خدمات تحليل الائتمان والتحصيل لأطراف ثالثة ، والعمل كوسيط تأمين ، وإصدار النقود الإلكترونية. تمكنت شركات مثل Lend من الحصول على ترخيص بسرعة أكبر بهذه الطريقة. يستخدمون الآن منصة "الإقراض كخدمة" لدعم شركات البرمجيات التي ترغب في إصدار قروض لعملائها ولكن لا ترغب في الحصول على ترخيص أو إنشاء عمليات إقراض.

علاوة على ذلك ، في عام 2020 ، وسّعت الحكومة إطار عمل IP الخاص بها ليشمل مبادري الدفع ، والمؤسسات التي تسمح للمستخدمين ببدء الدفع دون مغادرة بيئة الشراء الخاصة بهم (على سبيل المثال ، WhatsApp Pay). هذا يسمح بتجارب مستخدم محسّنة بشكل ملحوظ للمدفوعات داخل التطبيقات. الآن مع القضبان في الوقت الفعلي ، والتمويل المفتوح ، والترخيص الأسرع ، يمكن لمنصة برمجية جديدة لمساعدة أصحاب المنازل على إدارة منازلهم ، على سبيل المثال ، أن تسمح لمالك المنزل بتسجيل الدخول لبدء الدفع الفوري للمقاول دون مغادرة التطبيق ، و سوف يتم تسوية الدفع على الفور.

As أصبحت كل شركة شركة تكنولوجيا مالية، وهذا يخلق فرصًا للمستهلكين والشركات على حد سواء لدمج المدفوعات بسلاسة أكبر في خدماتهم.

المحتويات

الحصول على المدفوعات: إنهاء الحقوق الحصرية ، وفتح سوق للذمم المدينة

قبل عام 2010 ، كان لدى معالج الدفع Cielo ، المملوك لشركة Bradesco و Banco do Brasil ، صفقة حصرية مع Visa. كان لمعالج الدفع المنافس Rede ، المملوك لشركة Itaú ، صفقة حصرية مع Mastercard. نتيجة لذلك ، كان على التجار البرازيليين امتلاك أو استئجار ما لا يقل عن جهازي نقاط البيع (POS): واحد من Cielo لمعالجة معاملات Visa ، والآخر من Rede لمعالجة معاملات Mastercard. لم يكن لدى التجار خيارات أخرى ولا قوة تفاوضية.

أنهى البنك المركزي السويسري (BCB) هذا الاحتكار الثنائي في عام 2010 ، مما أتاح المنافسة ومنح التجار القدرة على المساومة. يمكن للتجار استخدام جهاز POS الخاص بـ Cielo أو Rede أو أي مشارك آخر لمعالجة معاملات بطاقات الائتمان من كل من Visa أو Mastercard.

انتقل BCB إلى مزيد من القضاء على الحقوق الحصرية الأخرى بين المستحوذين وشبكات بطاقات الائتمان في عام 2017 - وبالتحديد تلك بين Rede وشبكة بطاقات الائتمان Hipercard (التي تشترك في أحد المساهمين في إيتاش)، و Cielo وشبكة بطاقات الائتمان Elo (التي تشترك في Banco do Brasil SA و Banco Bradesco SA كمساهمين). أتاح مجموع كل هذه التغييرات للوافدين الجدد مثل Stone و PagSeguro و SumUp Brasil.

بينما أدى هذا التغيير التنظيمي إلى حل الكثير من المشكلات ، إلا أنه لم يعالج تحديات التدفق النقدي التي واجهها التجار. في البرازيل ، لا يعد مفهوم الشراء الآن والدفع لاحقًا (BNPL) شيئًا جديدًا. ظل البرازيليون يدفعون على أقساط لعقود - أولاً باستخدام دفتر شيكات يسمى الاعتماد، والآن باستخدام بطاقات الائتمان ، ويفضل العديد من البرازيليين دفع ثمن مشترياتهم بهذه الطريقة. ولكن بينما يحب العملاء دفع فواتير بطاقات الائتمان على أقساط ، يجد التجار هذه الممارسة صعبة بالنسبة لتدفقهم النقدي ، حيث ينتهي بهم الأمر بتراكم مستحقات بطاقات الائتمان التي لن يتم دفعها بالكامل لمدة تصل إلى 12 شهرًا.

على سبيل المثال ، لنفترض أن أحد العملاء اختار شراء منتج بقيمة 1,000 ريال برازيلي في يونيو بخطة أقساط مدتها أربعة أشهر. بافتراض معدل خصم التاجر بنسبة 3 ٪ (MDR) ، الذي يفرضه المشتري على التاجر ، سيحصل التاجر على 970 ريالاً برازيليًا / 4 أو 242.5 ريالاً برازيليًا في يوليو وأغسطس وسبتمبر وأكتوبر منذ أن تبدأ المدفوعات بعد 30 يومًا من معاملة بطاقة الائتمان. لا يستطيع معظم التجار تعويم هذا المبلغ النقدي لأشهر (في هذه الحالة ، لن يتم الدفع للتاجر بالكامل حتى أكتوبر). لذلك ، من أجل الحصول على أكبر قدر ممكن من النقد مقدمًا ، يدفع التاجر للمشتري رسوم خصم كبيرة يمكن أن تصل غالبًا إلى رقمين شهريًا. إذا أخذنا معدل خصم 5٪ كمثال ، فسيحصل التاجر بعد ذلك على القسط الأول مخفضًا بنسبة 5٪ ، والثاني بنسبة 10٪ ، والثالث بنسبة 15٪ ، والرابع بنسبة 20٪ ، مما ينتج عنه R فقط. 849 دولار - خسارة باهظة ~ 15٪! كان المستحوذون قادرين على دفع مثل هذه الشروط غير المتوازنة بسبب المنافسة المحدودة وقوة المساومة المنخفضة من جانب العديد من التجار. عامل في أن مخاطر الائتمان للعملاء على المصدر، ويمكنك أن ترى كيف أن هذه السلف النقدية تكاد تكون ربحًا خالصًا للمشترين.

قبل عام 2021 ، كان بإمكان التجار فقط الحصول على هذه الصفقات المسبقة المستحقة القبض من المشتري لأنهم كانوا الطرف الوحيد الذي لديه إمكانية الوصول إلى الأرصدة. لم يكن هناك سوق تنافسي. لدفع المنافسة في سوق المستحقات ، أنشأ البنك المركزي البرازيلي (BCB) مفهوم كيانات التسجيل. يحتاج المستحوذون الآن إلى تسجيل جميع مستحقات التجار الخاصة بهم في هذه الكيانات ولديهم فرصة للمزايدة على عروض أسعار الخصم لهذه المستحقات. كما أتاح القانون الجديد فرصًا أوسع لرجال الأعمال، مثل تقديم الائتمان باستخدام الذمم المدينة كضمان. شركات مثل تينو و مارفن لقد انتهزت هذه الفرصة الجديدة للتوسع ، ونتوقع أن نرى المزيد من الشركات الناشئة المبتكرة في هذا المجال.

المحتويات

صناديق الحماية التنظيمية: التأمين

في عام 2020 ، قامت وزارة الاقتصاد ، بالشراكة مع BCB ، و Comissão de Valores Mobiliários (CVM ، لجنة الأوراق المالية والبورصات) ، و Superintendência de Seguros Privados (SUSEP ، الهيئة التي تنظم التأمين) بإنشاء ثلاثة برامج وضع الحماية. سمح صندوق الحماية الذي تم إنشاؤه بالشراكة مع SUSEP للشركات باختبار حلول التأمين الجديدة في بيئة خاضعة للإشراف. في البداية ، اختاروا مجموعة واحدة من 11 شركة للمشاركة في البرنامج. كان أمام الشركات 36 شهرًا لاختبار منتجاتها في السوق. حصلت عشر شركات من أول 11 شركة ، بما في ذلك Pier and Stone ، على تصريح دائم لتقديم منتجاتها. اختارت SUSEP ، التي تدير برنامج sandbox ، مجموعة ثانية من 21 شركة جديدة للمشاركة في sandbox. شركات مثل جوستوس استفادوا من صندوق الحماية للحصول على تأمين أكثر عدلاً على السيارات في السوق.

المحتويات

المحتويات

مستقبل التكنولوجيا المالية في البرازيل

مستقبل التكنولوجيا المالية في البرازيل مشرق. لقد أثبت جيل من الشركات الشهيرة ما هو ممكن ، والجيل القادم من رواد الأعمال يبني بالفعل على نجاحهم. توفر التغييرات التنظيمية الاستراتيجية في البرازيل رياحًا خلفية قوية "لماذا الآن": توسيع نطاق المدفوعات الفورية وتوسيع نطاقها ، وإضفاء الطابع الديمقراطي على البيانات المالية ، وتفكيك الرخصة المصرفية ، وتفكيك الروابط المركزة في سلسلة القيمة المكتسبة ، وخلق بيئات اختبار آمنة للمنتجات الجديدة عبر مبادرات مثل صندوق الحماية التنظيمي. التحديث المستمر للنظام التنظيمي وحرص رواد الأعمال البرازيليين على إنشاء منتجات وخدمات مقنعة للمستهلكين والشركات ، يجعل من البرازيل مكانًا رائعًا. إذا كنت تبني شركة fintech الكبيرة التالية ، بناءً على هذه الاتجاهات أو الاتجاهات الجديدة المتوقعة ، فنحن نحب التواصل.

***

الآراء المعبر عنها هنا هي آراء أفراد AH Capital Management، LLC ("a16z") المقتبس منهم وليست آراء a16z أو الشركات التابعة لها. تم الحصول على بعض المعلومات الواردة هنا من مصادر خارجية ، بما في ذلك من شركات محافظ الصناديق التي تديرها a16z. على الرغم من أنه مأخوذ من مصادر يُعتقد أنها موثوقة ، لم تتحقق a16z بشكل مستقل من هذه المعلومات ولا تقدم أي تعهدات حول الدقة الدائمة للمعلومات أو ملاءمتها لموقف معين. بالإضافة إلى ذلك ، قد يتضمن هذا المحتوى إعلانات جهات خارجية ؛ لم تقم a16z بمراجعة مثل هذه الإعلانات ولا تصادق على أي محتوى إعلاني وارد فيها.

يتم توفير هذا المحتوى لأغراض إعلامية فقط ، ولا ينبغي الاعتماد عليه كمشورة قانونية أو تجارية أو استثمارية أو ضريبية. يجب عليك استشارة مستشاريك بخصوص هذه الأمور. الإشارات إلى أي أوراق مالية أو أصول رقمية هي لأغراض توضيحية فقط ، ولا تشكل توصية استثمارية أو عرضًا لتقديم خدمات استشارية استثمارية. علاوة على ذلك ، هذا المحتوى غير موجه أو مخصص للاستخدام من قبل أي مستثمرين أو مستثمرين محتملين ، ولا يجوز الاعتماد عليه تحت أي ظرف من الظروف عند اتخاذ قرار بالاستثمار في أي صندوق تديره a16z. (سيتم تقديم عرض للاستثمار في صندوق a16z فقط من خلال مذكرة الاكتتاب الخاص واتفاقية الاشتراك والوثائق الأخرى ذات الصلة لأي صندوق من هذا القبيل ويجب قراءتها بالكامل.) أي استثمارات أو شركات محفظة مذكورة ، يشار إليها ، أو الموصوفة لا تمثل جميع الاستثمارات في السيارات التي تديرها a16z ، ولا يمكن أن يكون هناك ضمان بأن الاستثمارات ستكون مربحة أو أن الاستثمارات الأخرى التي تتم في المستقبل سيكون لها خصائص أو نتائج مماثلة. قائمة الاستثمارات التي أجرتها الصناديق التي يديرها Andreessen Horowitz (باستثناء الاستثمارات التي لم يمنحها المُصدر إذنًا لـ a16z للإفصاح علنًا عن الاستثمارات غير المعلنة في الأصول الرقمية المتداولة علنًا) على https://a16z.com/investments /.

الرسوم البيانية والرسوم البيانية المقدمة في الداخل هي لأغراض إعلامية فقط ولا ينبغي الاعتماد عليها عند اتخاذ أي قرار استثماري. الأداء السابق ليس مؤشرا على النتائج المستقبلية. المحتوى يتحدث فقط اعتبارًا من التاريخ المشار إليه. أي توقعات وتقديرات وتنبؤات وأهداف وآفاق و / أو آراء معبر عنها في هذه المواد عرضة للتغيير دون إشعار وقد تختلف أو تتعارض مع الآراء التي يعبر عنها الآخرون. يرجى الاطلاع على https://a16z.com/disclosures للحصول على معلومات إضافية مهمة.