يعتمد عالم الإقراض بشكل كبير على بيانات الائتمان في تقييم الجدارة الائتمانية للفرد. يتم جمع هذه المعلومات وتحليلها بواسطة CRAs ، مثل Equifax و TransUnion و Experian ، مما يؤدي إلى الحصول على درجات ائتمانية توجه المقرضين في عملية اتخاذ القرار.

ومع ذلك ، هناك خيار حاسم يواجه المقرضين: هل يجب أن يعتمدوا على مكتب ائتمان واحد ، أم ينبغي عليهم تبني نهج متعدد المكاتب؟

في هذا المنشور ، سوف نستكشف العوامل التي تؤثر على اختيارات المقرضين ونلقي الضوء على المناقشة بين المكتب الواحد مقابل المناظرة متعددة المكاتب.

مكتب واحد أو مكتب متعدد: العوامل الرئيسية التي تؤثر على المقرضين

هناك العديد من العوامل الرئيسية التي تؤثر على قرار المقرضين بشأن استخدام نهج واحد أو متعدد المكاتب.

1. بيانات شاملة

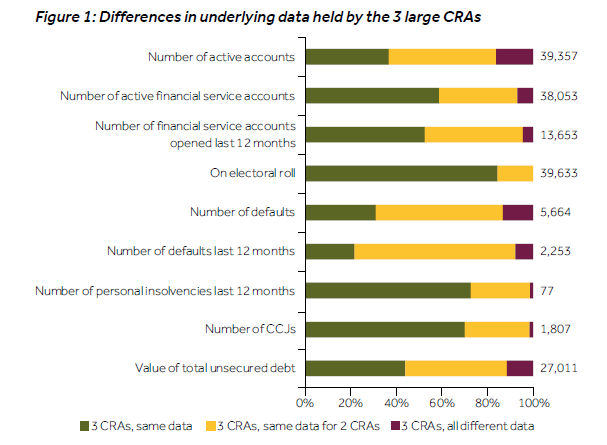

السبب الأول والأكثر شيوعًا الذي يجعل المقرضين يتخذون قرارًا بشأن نهج المكاتب المتعددة هو عدم امتلاك جميع المكاتب لنفس المعلومات. في الواقع ، فإن FCA's الأخيرة

دراسة سوق معلومات الائتمان أبرز أن:

"هناك اختلافات كبيرة في المعلومات الائتمانية التي تحتفظ بها وكالات CRAs الثلاثة الكبيرة ؛ المعلومات ذات الأهمية الخاصة لقرار الإقراض ".

لذلك ، من خلال استخدام نهج متعدد المكاتب ، يمكن للمقرضين الوصول إلى صورة أكثر شمولاً وكاملة للتاريخ الائتماني للمقترض.

2. التكلفة والراحة

هناك عامل آخر يؤثر على الاختيار بين نهج المكتب الفردي والمكاتب المتعددة وهو التكلفة والراحة. غالبًا ما يُعتقد أن الوصول إلى تقارير الائتمان من مكاتب متعددة يكون أكثر تكلفة ويستغرق وقتًا طويلاً مقارنة بالحصول على التقارير من مكتب واحد.

ومع ذلك ، لا يدرك معظمهم أنه باستخدام نهج المكاتب المتعددة ، يمكنهم تحسين المرونة وتوفير التكاليف. لذلك إذا كنت تتطلع إلى بناء نهج متعدد المكاتب في العقود ، فاطلب "تسعيرًا متدرجًا" أو تسعيرًا للابتدائي والثانوي ، بناءً على أحجام أقل وأعلى - يساعدك هذا على ضمان كفاءة التكلفة ، كما في دراسة الحالة في النهاية.

3. اتساق البيانات ودقتها

يقدّر المقرضون عمق وموثوقية بيانات الائتمان عند تقييم الجدارة الائتمانية لمقدم الطلب. عادة ، قد يلجأ المقرضون إلى مكتب ثانوي عندما تكون درجة ائتمان مقدم الطلب حدًا ، أو لا توجد بيانات كافية ، أو لا يتطابق العنوان مع سجلات المكتب.

في هذه الحالات ، يمكن أن تساعد الاستفادة من البيانات من مكاتب متعددة المقرضين في الحصول على رؤية أكثر دقة للتاريخ الائتماني لمقدم الطلب. يمكن أن يساعد ذلك في تحديد التناقضات أو التناقضات التي قد تؤثر على قرار الإقراض. على سبيل المثال ، قد يبلغ أحد المكاتب عن حكم محكمة مقاطعة (CCJ) غير مطابق لعنوان قد لا يكون لدى مكتب آخر.

باختصار ، يمكن أن يساعد نهج المكاتب المتعددة في ضمان زيادة البيانات وتزويد المقرضين بفهم أكثر شمولاً للتاريخ الائتماني لمقدم الطلب ، مع توفير مصادر بديلة للبيانات عند ظهور بعض المشكلات أو التعقيدات.

4. إدارة المخاطر

التخفيف من المخاطر هو أولوية قصوى للمقرضين. لهذا السبب يستخدم بعض المقرضين نهجًا متعدد المكاتب للحصول على منظور أوسع للجدارة الائتمانية لمقدم الطلب.

يسمح فحص بيانات الائتمان من مكاتب مختلفة في بعض التطبيقات للمقرضين بتقييم السلوك المالي لمقدم الطلب وتاريخ الدفع واستخدام الائتمان من زوايا متعددة. تتيح هذه النظرة الشاملة إجراء تقييم أكثر استنارة للمخاطر وتقليل الاعتماد على بيانات مكتب واحد ، والتي قد تكون غير كاملة أو قديمة.

5. الاعتبارات الإقليمية والقطاعية

بالإضافة إلى ذلك ، قد يكون للمقرضين العاملين في مناطق أو أسواق معينة تفضيلات لبعض مكاتب الائتمان بسبب الهيمنة أو التغطية الأفضل في تلك المناطق. لذلك قد يختارون الاعتماد على مكتب واحد معترف به على نطاق واسع وموثوق به في السوق المستهدفة.

هذا هو السبب في أن الاعتبارات الإقليمية والقطاعية تلعب دورًا حاسمًا في تحديد المكتب (المكاتب) الذي سيستخدمه المقرضون للوصول إلى المعلومات الائتمانية.

6. الميزة التنافسية

أخيرًا ، في بيئة الإقراض التنافسية ، يمكن أن يوفر استخدام مكاتب متعددة ميزة لأن وجود مكتب أساسي وثانوي يحافظ على انخفاض الأسعار. وذلك لأن كل مكتب إما يريد أن يظل أساسيًا أو يشجع المقرضين على اختيارهم كأساسي وليس ثانويًا والتبديل في الاستخدام.

وبالتالي يمكن الحفاظ على تكاليف الإقامة عند الحد الأدنى وهو أمر جيد للميزة التنافسية وجيد لاختيار المستهلك حيث يمكن توسيع نطاق التسويق أيضًا.

الآن بعد أن أصبح لدينا أساس متين حول سبب اختيار المقرضين نهجًا فرديًا أو متعدد المكاتب ، دعنا نلقي نظرة على مثال حالة واقعية. 👇

دراسة حالة: كيف قام أحد المقرضين بتخفيض التكاليف من خلال نهج متعدد المكاتب

في الآونة الأخيرة ، وضعنا أحد أكبر عملائنا على المحك. لقد أجرينا عملية قياس البيانات لمساعدة بنك رائد كان يستخدم CRA واحدًا ، والانتقال إلى نهج متعدد المكاتب حتى يتمكن من الحصول على السعر الأساسي والثانوي من مورديه الحاليين.

النتائج؟ تم تخفيض السعر الحالي بشكل كبير واكتسبوا المرونة في استخدام مزود ثانوي ، دون زيادة تكلفة التسعير الحالي للمزود الحالي.

بالإضافة إلى ذلك ، إذا اختاروا استخدام موفر ثانوي وخفضوا أحجامهم بنسبة 70٪ ، فسيظل السعر الحالي محترمًا. وإذا اختاروا استخدام CRA كمزود بيانات أساسي ، فسيحصلون على خصم 30٪.

نتيجة المكافأة: وقد أدى إجراء هذه العملية إلى قيام مزود بديل لاحقًا باقتباس ومطابقة الأسعار الأولية للاستخدام الثانوي. حتى الآن يتمتع العميل بمرونة كبيرة فيما يتعلق بالأحجام والسعر ويمكنه أن يقرر ما إذا كان متعدد المكاتب أم لا.

اتخاذ القرار الصحيح

كما رأينا للتو ، فإن قرار استخدام مكتب واحد أو نهج متعدد المكاتب في تقييم الائتمان ينطوي على دراسة متأنية لشمولية البيانات ، واتساق البيانات ، وإدارة المخاطر ، والعوامل الإقليمية والقطاعية ، والمتطلبات التنظيمية.

من المثير للاهتمام أنه عندما يتعلق الأمر بالتكلفة ، نجد غالبًا أنه لا يوجد سوى زيادة محدودة في التكلفة في الاستخدام المتداخل. بصرف النظر عن التكلفة الأولية للإعداد / التكنولوجيا ، والتي يمكن تخفيضها بشكل أكبر خاصة إذا تم اختيار نظام قرار لطرف ثالث بعيدًا عن المكاتب وتستخدم المكاتب للبيانات وعمليات البحث فقط - بدلاً من النتائج والقرارات.

في الواقع ، غالبًا ما نجد أن الأنظمة الأساسية المستضافة من جهات خارجية مرنة للغاية وغير محددة وقادرة على الاتصال بسهولة بجميع بيانات المكتب بالإضافة إلى إجراء التغييرات المستقبلية بسهولة.

الخط السفلي: من خلال إجراء قياس البيانات ، يمكن للمقرضين اتخاذ قرارات مستنيرة بشأن اختيار المكتب ، وتحسين استراتيجيات تقييم المخاطر التي تعود بالفائدة على كل من المقترضين والمقرضين. وتوفير تكاليف كبيرة.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون السيارات / المركبات الكهربائية ، كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- BlockOffsets. تحديث ملكية الأوفست البيئية. الوصول هنا.

- المصدر https://www.finextra.com/blogposting/24416/choosing-between-single-or-multiple-credit-bureaus-how-do-lenders-decide?utm_medium=rssfinextra&utm_source=finextrablogs