ويواصل العصر الرقمي إعادة تعريف الصناعات، مما يدفع قطاع المدفوعات إلى طليعة هذا التحول. لقد انجذب كل من المستهلكين والشركات، مدفوعين بالحاجة الملحة للسرعة والراحة، نحو آليات دفع أسرع وفي الوقت الفعلي.

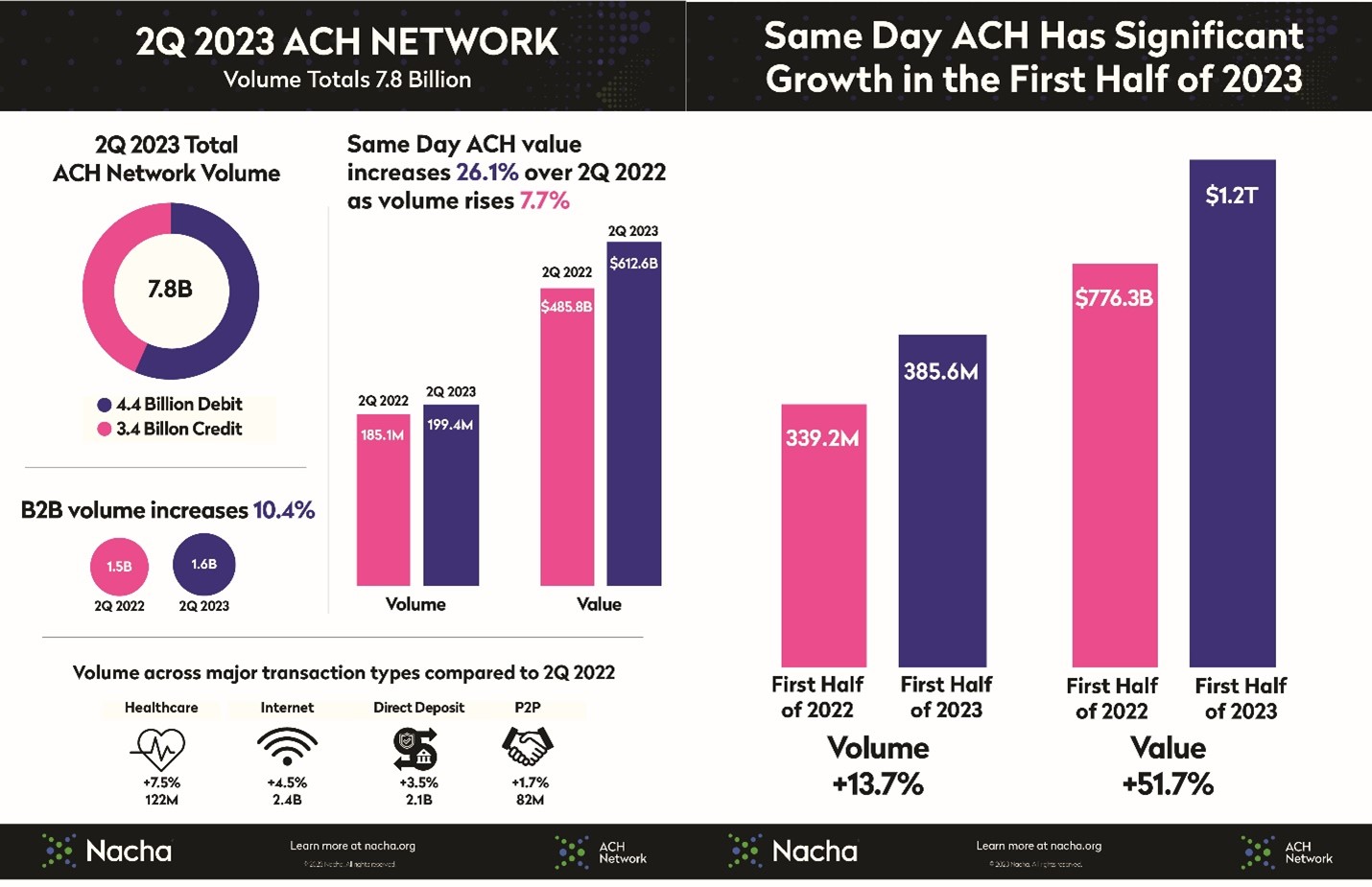

ACH في نفس اليوم: تلبية الحاجة الملحة

وكتجسيد لهذا الطلب على السرعة، يبرز نمو Same Day ACH. على الرغم من تأسيسها على البنية التحتية ACH القائمة بالفعل، فقد تم تجديدها لتلبية احتياجات السوق الحديثة. إن الحجم والقيمة المتزايدين، إلى جانب تمديد ساعات العمل والحد الأعلى لكل دفعة، يعد بمثابة شهادة على تطلعات الدفع السريعة في أمريكا.

يستمر الحجم في الزيادة بشكل مطرد على أساس سنوي، وعلى الرغم من تباطؤ معدلات التبني خلال السنوات القليلة الماضية، إلا أن قيمة النقل تستمر في الارتفاع بشكل كبير:

المصدر: https://www.nacha.org/content/ach-network-volume-and-value-statistics

المدفوعات في الوقت الحقيقي: مشهد تنافسي

وفي إطار المشهد المتطور للمدفوعات في الوقت الحقيقي، تتكشف منافسة ملحوظة بين شبكة RTP التابعة لغرفة المقاصة، والتي تم تقديمها في عام 2017، وشبكة FedNow التي تم إطلاقها مؤخرًا. لقد أتيحت لشبكة RTP، نظرًا لبداية مبكرة لها، الفرصة لتعزيز بنيتها التحتية، وضمان الموثوقية والحوكمة الفعالة بمرور الوقت. يوفر هذا العمر الطويل لها مزايا متأصلة غالبًا ما تصاحب الأنظمة القائمة من حيث الاستقرار وثقة المستخدم.

ومن ناحية أخرى، فإن نظام FedNow، على الرغم من كونه وافدًا جديدًا، يرتكز على التأييد الكبير من جانب بنك الاحتياطي الفيدرالي. ولا يمنح هذا الدعم مصداقية فورية للمنصة فحسب، بل يؤكد أيضًا قدرتها على تقديم ابتكارات ذات معنى في هذا القطاع. ومما يثير الاهتمام بشكل خاص مهمة FedNow المتمثلة في جعل المدفوعات في الوقت الفعلي في متناول نطاق أوسع من المؤسسات المالية، وخاصة تلك الأصغر حجمًا.

تشهد شبكة RTP، في هذه الأثناء، حجمًا متزايدًا بشكل مطرد.

منصات P2P: ما وراء الحدود التقليدية

ولا يقتصر الزخم على التقدم المؤسسي. وكانت منصات P2P أيضًا جزءًا من هذا التحول الهائل. لم تشهد منصات مثل Zelle وVenmo وPayPal معدلات اعتماد كبيرة فحسب، بل تطورت أيضًا إلى ما هو أبعد من نطاق مهامها التقليدية. إن اندماجهم في الأعمال التجارية وقيم المعاملات المتباينة يؤكد قدرتهم على التكيف وإمكاناتهم التوسعية.

Zelle وVenmo وPayPal: الديناميكيات المقارنة

Zelle: تعرض بيانات Zelle لعام 2022، التي تم دمجها في الغالب مع المؤسسات المالية، 2.3 مليار دفعة تمت معالجتها، بقيمة 629 مليار دولار. ومن المثير للاهتمام أن تفاعل مستخدمي Zelle أدى إلى زيادة التفاعل مع حساباتهم الجارية.

في حين أن Zelle لديها مبلغ مستخدم أصغر مقارنةً بمنافسها Venmo، فإنها تعالج إلى حد بعيد أكبر مبلغ بالدولار مقارنة بأي من خدمات الدفع من نظير إلى نظير. على الرغم من كونها وافدًا جديدًا نسبيًا إلى مجال المدفوعات، أبلغت Zelle عن مدفوعات تزيد عن 1.5 تريليون دولار منذ إطلاقه عام 2017، ومن المتوقع أن يصل إلى 63.7 مليون مستخدم عام 2023.

Venmo: رحلة Venmo منذ إنشائها في عام 2009 حتى استحواذ PayPal عليها تتحدث كثيرًا عن أهميتها. من خلال معالجة معاملات بقيمة 244 مليار دولار في عام 2022، تلبي احتياجات أكثر من 78 مليون مستخدم، معظمهم في الولايات المتحدة

المصدر: https://www.businessofapps.com/data/venmo-statistics/

PayPal: لا تزال PayPal واحدة من الشركات العملاقة في هذا المجال، مع تاريخ يمتد إلى 23 عامًا مما يجعلها قديمة في مدفوعات P2P، وقد أبلغت PayPal عن حجم مدفوعات إجمالي قدره 376.5 مليار دولار أمريكي في الربع الثاني من عام 2، مع صافي إيرادات قدره 2023 مليار دولار أمريكي. ويستمر نظامها البيئي الواسع، الذي يضم 7.3 مليون حساب نشط، في جعلها لاعبًا رئيسيًا في قطاع المدفوعات الرقمية.

المصدر: https://www.businessofapps.com/data/paypal-statistics/

في حين أن احتضان العديد من البنوك لـ Zelle يُظهر معقلها، فإن ميزات Venmo الاجتماعية تجعلها المفضلة لدى الفئات السكانية الأصغر سنًا. وفي الوقت نفسه، يؤكد النظام البيئي الموسع لشركة PayPal والمقاييس المالية القوية على هيمنتها المستمرة على السوق.

التوقعات المستقبلية: نهضة الدفع

وبالنظر إلى المستقبل، نجد أن صناعة الدفع على حافة حقبة ثورية. ومع ظهور حلول دفع أسرع، لم يعد اللاعبون مثل Zelle، وVenmo، وPayPal مجرد جزء من السرد، بل إنهم يشكلونه. وتشير المقاييس المتطورة إلى تحول أكثر عمقا، يتماشى مع المتطلبات الآنية في يومنا هذا.

لا يقتصر التوجه نحو مدفوعات أسرع على السرعة فحسب، بل يتعلق بإحداث ثورة في الطريقة التي نتصور بها وندير التبادلات المالية في العصر الرقمي.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون السيارات / المركبات الكهربائية ، كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- تشارت بريم. ارفع مستوى لعبة التداول الخاصة بك مع ChartPrime. الوصول هنا.

- BlockOffsets. تحديث ملكية الأوفست البيئية. الوصول هنا.

- المصدر http://www.fintechrising.co/embracing-the-future-of-faster-payments/