إذا كنت تعتقد أن أسعار المنازل باهظة الثمن، فلن تكون الوحيد.

جديد تحليل كشفت شركة First American أن القدرة على تحمل تكاليف السكن هي أدنى مستوياتها منذ أكثر من ثلاثة عقود.

بمعنى آخر، لم يكن شراء منزل مكلفًا إلى هذا الحد منذ القرن العشرين.

يحدد مؤشر أسعار المنازل الحقيقية (RHPI) الخاص بشركة الملكية والتسوية قوة شراء المنازل باستخدام متوسط دخل الأسرة ومعدلات الرهن العقاري وأسعار المنازل.

ووجدوا أن أسعار المنازل الحقيقية، المعدلة لهذه العوامل، ارتفعت بنحو 17 في المائة على أساس سنوي في يوليو.

إلقاء اللوم على ارتفاع معدلات الرهن العقاري وأسعار المنازل لعدم القدرة على تحمل التكاليف

أما بالنسبة لسبب استمرار تآكل القدرة على تحمل تكاليف السكن، فهو مزيج من العوامل.

القضية الأولى والأكثر وضوحًا هي أعلى بشكل ملحوظ معدلات الرهن العقاري، مع سعر الرهن العقاري الثابت لمدة 30 عامًا أعلى من 7٪، على افتراض نقاط الخصم لا يتم دفعها.

وفقًا لفريدي ماك، ارتفعت أسعار الفائدة على برنامج القروض الأكثر شيوعًا هذا بنسبة 1٪ تقريبًا عن مستويات العام الماضي. وتربط شركة First American التغير السنوي بزيادة أعلى قدرها 1.4 نقطة مئوية.

وإذا قمنا بتصغير الصورة أكثر قليلاً، فسنجد أن سعر الفائدة الرئيسي هذا كان في نطاق 3٪ لبدء عام 2022.

وعلى هذا فقد أحدثت أسعار الفائدة وحدها ضرراً كبيراً على القدرة على تحمل تكاليف السكن والقدرة الشرائية للمساكن.

ما عليك سوى التفكير في مبلغ قرض قدره 400,000 دولار بمعدل فائدة 3٪ مقابل معدل 7٪. نحن نتحدث عن شهرية أصل الدين ودفع الفائدة من 1,686 دولارًا مقابل 2,661 دولارًا.

هذا ما يقرب من 1,000 دولار بناءً على زيادة سعر الفائدة وحده. ثم عليك أن تأخذ في الاعتبار ارتفاع الضرائب العقارية، وارتفاع أقساط التأمين، وما إلى ذلك بفضل ارتفاع سعر الشراء.

نعم، على الرغم من ارتفاع أسعار الفائدة، ارتفعت أسعار المساكن الاسمية أيضًا على أساس سنوي.

بينما يعتقد الناس منطقيا أن هناك علاقة عكسية مع أسعار المساكن ومعدلات الرهن العقاري، هذا ليس صحيحًا دائمًا.

وارتفعت أسعار المنازل الاسمية (غير المعدلة حسب التضخم) لكل أميركي من فئة الأوائل بنسبة 4% على أساس سنوي.

وهذا يعني أن مشتري المنزل المحتمل يواجه سعر شراء أعلى ومعدل رهن عقاري أعلى بكثير.

وعلى الرغم من ارتفاع دخل الأسرة بنسبة 3.7% منذ يوليو 2022، إلا أنه لم يكن كافيا لتعويض التكاليف المرتفعة المرتبطة بالقفزة في أسعار الفائدة وارتفاع الأسعار الاسمية للمساكن.

أسعار المنازل الحقيقية أصبحت الآن أعلى من الذروة التي بلغتها في عام 2006

إذا كنت تتذكر عام 2006، فربما تتذكر أن أسعار المنازل بلغت ذروتها ثم بدأت في الانخفاض.

ففي ذلك الوقت، كانت المكاسب غير المستدامة في أسعار المساكن تتغذى على التمويل الغريب.

تم الاكتتاب في العديد من قروض المنازل عبر الدخل المعلن or لا يوجد وثائق على الإطلاق، في حين أن المنتجات المعروضة ربما كانت كذلك أذرع الخيار وغيرها الرهون العقارية القابلة للتعديل.

بالإضافة إلى ذلك، كانت الدفعة الأولى النموذجية عند الصفر أو قريبة منه، في حين أن نسبة القرض إلى القيمة (LTV). كان غالبًا 100٪ عندما يتعلق الأمر بـ إعادة تمويل الرهن العقاري.

وبعبارة أخرى، كانت أسعار المساكن مرتفعة للغاية، ولم يكن للمقترضين أي دخل في اللعبة، ولم يكن الكثير منهم مؤهلين حتى ليصبحوا أصحاب منازل.

ومن دون الاستخدام الواسع النطاق للاكتتاب الفضفاض، لم تكن أسعار المساكن لتتمكن من الاستمرار في الارتفاع إلى هذا الحد الذي بلغته.

وكما نعلم، فإن انفجار فقاعة الإسكان أدى إلى الركود العظيم، الأمر الذي أدى إلى انخفاض أسعار المساكن بنسبة مضاعفة وعشرات من عمليات البيع على المكشوف وحبس الرهن العقاري.

واليوم أصبحت أسعار المساكن غير المعدلة أعلى بنسبة 53.7% من تلك التي شهدتها أثناء الذروة التي بلغتها في عام 2006، في حين أصبحت الأسعار الحقيقية أعلى بنسبة 0.7% من ذروة طفرة الإسكان.

ورغم أن هذا قد يكون سبباً للقلق، فلنتأمل هنا قواعد الرهن العقاري الجديدة التي ولدت من رحم تلك الأزمة.

إن قاعدة القدرة على السداد/الرهن العقاري المؤهل (قاعدة ATR/QM) تحظر بشكل أساسي الكثير مما ذكرته للتو.

يجب أن يكون المقترضون اليوم مؤهلين تمامًا عند الحصول على رهن عقاري، والغالبية العظمى منهم يحصلون على رهن عقاري بسعر فائدة ثابت لمدة 30 عامًا.

لقد ولت أيام الاكتتاب الدخل المعلن و الاستهلاك السلبي. وهذا يجعل الوضع الحالي أقرب إلى أزمة القدرة على تحمل التكاليف من فقاعة الإسكان.

ويعود السبب في ذلك إلى نقص العرض أكثر من التمويل الفضفاض، مع عدم وجود مخزون كاف لتلبية الطلب.

صحيح أن قيمة الإسكان مبالغ فيها على المستوى الوطني، إلا أن بعض الأسواق تظل ميسورة التكلفة

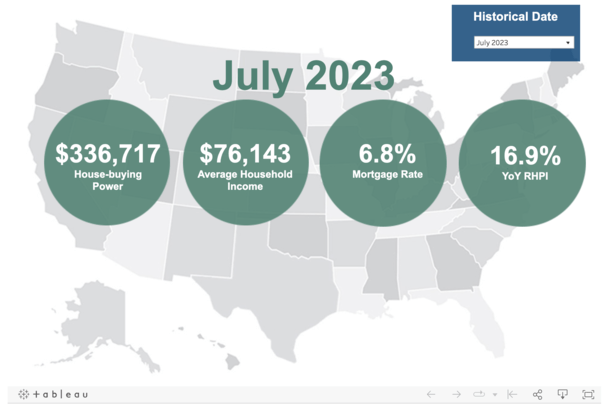

كما لوحظ، ارتفع مؤشر أسعار المنازل الحقيقية (RHPI) لشهر يوليو 2023 بنحو 17٪ عن العام الماضي.

وهذا يعني أن متوسط سعر البيع كان حوالي 345,000 ألف دولار، في حين أن متوسط القدرة الشرائية للمنزل كان 337,000 ألف دولار فقط.

وبما أن القدرة الشرائية للمنازل أقل من متوسط السعر، فهذا يعني أن قيمة المساكن مبالغ فيها. في عالم مثالي، يجب أن يكون عند المتوسط أو أقل منه.

ومع ذلك، فإن هذا ينطبق على متوسط سعر العقارات على المستوى الوطني. فقط 24 من أفضل 50 سوقًا تتبعها شركة First American تم المبالغة في تقدير قيمتها من خلال هذا المقياس.

ومن المؤكد أنها تفاقمت بمرور الوقت، حيث تم اعتبار 15 سوقًا فقط مبالغًا في تقدير قيمتها في شهر يوليو الماضي.

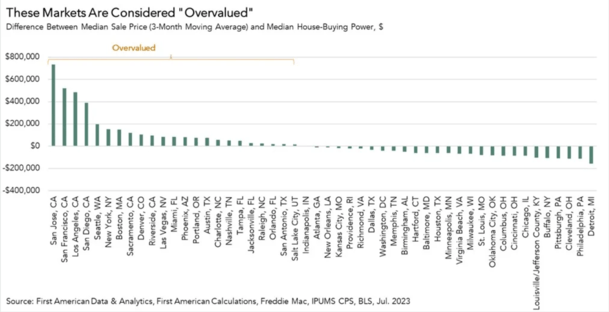

في الوقت الحالي، تعتبر مدينة سان خوسيه بولاية كاليفورنيا هي المترو الأكثر مبالغة في تقدير قيمته، حيث يبلغ متوسط سعر البيع حوالي 1,440,000 دولار والقدرة الشرائية للمنازل الاستهلاكية 700,000 دولار فقط.

كما تم المبالغة في تقدير قيمة سان فرانسيسكو ولوس أنجلوس بهذا المقياس، وإن كان بدرجة أقل.

وفي الوقت نفسه، لا تزال بعض الأسواق المقومة بأقل من قيمتها موجودة، إذا كنت تستطيع تصديق ذلك. يتم تقدير قيمة مترو ديترويت وفيلادلفيا وكليفلاند بأقل من قيمتها بنحو 126,000 ألف دولار.

كيف يمكننا إصلاح سوق الإسكان الذي لا يمكن تحمله؟

نحن نعلم أن أسعار المنازل بعيدة عن متناول الكثيرين، ولكن كيف نصلحها؟ حسنًا، يأخذ مؤشر أسعار المنازل الحقيقية (RHPI) في الاعتبار أسعار المساكن، ومعدلات الرهن العقاري، والدخل.

لذلك، إذا كنت تريد أن يكون السكن ميسور التكلفة، فأنت بحاجة إلى الراحة من خلال هذه العناصر الثلاثة.

وهذا يعني إما أن تنخفض معدلات الرهن العقاري، أو تنخفض أسعار المساكن، أو يزيد الدخل.

أو يمكنك الحصول على مزيج من الثلاثة، مثل انخفاض أسعار الفائدة على القروض العقارية بنسبة 1% وتراجع الأسعار، مما يعزز القدرة على تحمل التكاليف.

المشكلة في الوقت الراهن هي قد تكون معدلات الرهن العقاري أعلى لفترة أطول، وأسعار المنازل ثابتة جدًا بسبب النقص الكبير في المخزون (لماذا لا توجد منازل للبيع؟).

كما لا يبدو أن الدخل سيتزايد بمقدار مادي، مما يجعل من الصعب على المشترين المحتملين الدخول إلى الباب.

والاستثناء الوحيد هو مبيعات المنازل الجديدة، التي اعتمدت عليها بشكل كبير عمليات شراء أسعار الرهن العقاري المؤقتة والدائمة لمعالجة قطعة التمويل.

ولكن لا يوجد سوى عدد قليل جدًا من المنازل الجديدة المعروضة للبيع، ولا تمثل هذه المبيعات سوى 10٪ فقط من إجمالي السوق.

وهذا ما يفسر ديناميكية سوق الإسكان الحالية. في نهاية المطاف، ليس هناك الكثير من المنازل الموجودة في السوق، وليس هناك الكثير من الطلب، وليس هناك الكثير من المبيعات.

وإلى أن يتغير شيء ما، فمن المرجح أن يظل هذا هو الوضع الراهن.

اقرأ أكثر: لماذا أسعار المنازل مرتفعة جدا في الوقت الحالي؟?

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.thetruthaboutmortgage.com/home-prices-least-affordable-in-over-three-decades/