今年,大多數接觸電池,儲能或可再生能源的股票開始騰飛。 這部分是由於行業基本面-電力運輸正瘋狂增長-但也受到特斯拉(TSLA)效果。 任何看起來像特斯拉的股票都已成為散戶投資者的寵兒,希望能迅速致富。

就是說,有些公司仍然具有有吸引力的機會,並且尚未考慮到未來的增長。Eos Energy Enterprises(歐斯)就是這些公司之一。 雖然它從其SPAC發行以來已經上漲了35%,達到每股13.50美元,但在短期內通過15-20美元仍然具有吸引力。 權證交易 (NASDAQ:東方) 通過增加風險敞口提供機會來提高回報。

Eos最近通過SPAC收購上市。 B. Riley Principal Merger Corp. II(BMRG)以176億美元的價格收購了EOS,並以大約500億美元的預估市值收購了EOS。 BMRG的每個部門代表新組建的公司的1股股份和認股權證的一半,它們分別在股票代碼EOSE和EOSEW下交易。

公司簡介

Eos Energy Enterprises是一家電池製造商。 它已經開發了一種替代化學方法,可以替代眾所周知且使用廣泛的鋰離子電池。 鋰離子電池具有很多優勢,這就是為什麼它們在從手機,筆記本電腦到電動汽車的各個地方都得到了普及的原因。 在商業上可行的選擇中,鋰離子電池目前是能量密度最高的,以kWh / kg或kWh / m為單位3,這使得它們特別適合於將可移植性放在首位的任何應用程序。 在運輸方面,他們不能被打敗。 實際上,特斯拉的大部分資本投資都是為了增加鋰離子電池容量以支持其不斷增長的車隊。

Znyth電池

資料來源:Eos Energy網站。

對於Eos來說幸運的是,它並沒有嘗試更換鋰離子電池,而是與它們共存。 它的滷化鋅陰極電池(已命名為Znyth)比鋰離子電池更大,更重,但更便宜,更靈活。 如果Eos以電動汽車為目標,那麼該公司注定會失敗,但在固定式儲能和備用電源應用方面,它的表現要好得多。 相對於現有技術而言,選擇鋅混合動力來進行大規模固定式能量存儲的主要好處是:

- 成本效益。 Znyth電池的每千瓦時安裝成本低於當前的鋰離子電池。

- 更耐高溫。 鋰離子電池需要HVAC系統來維持工作溫度,以確保安全和效率。 消除這種工廠平衡的要求主要是降低總成本。

- 全深度放電。 這有效地意味著每個循環可使用100%的存儲能量,而鋰離子電池則約為80%。

- 長期耐用。 設計壽命比鋰離子電池長15年或50%。

- 安全。 與鋰離子電池相比,Eos的滷化鋅電池不易著火和災難性故障。 這極大地增加了其設施的建設地點,包括人口稠密的市區或工廠附近。

- 沒有與電動汽車的競爭。 當前,有64%的鋰離子電池用於電動汽車,麥肯錫預計到80年將增長到2030%。電動汽車和消費類應用對價格的敏感性不及基於電網的儲能,並且始終存在風險這些市場將超過任何可用的鋰離子電池容量。 資料來源:EOS S-1,第54頁。

通過所有這些差異化因素,我希望Eos迅速進入固定式儲能市場。

儲能迅速增長

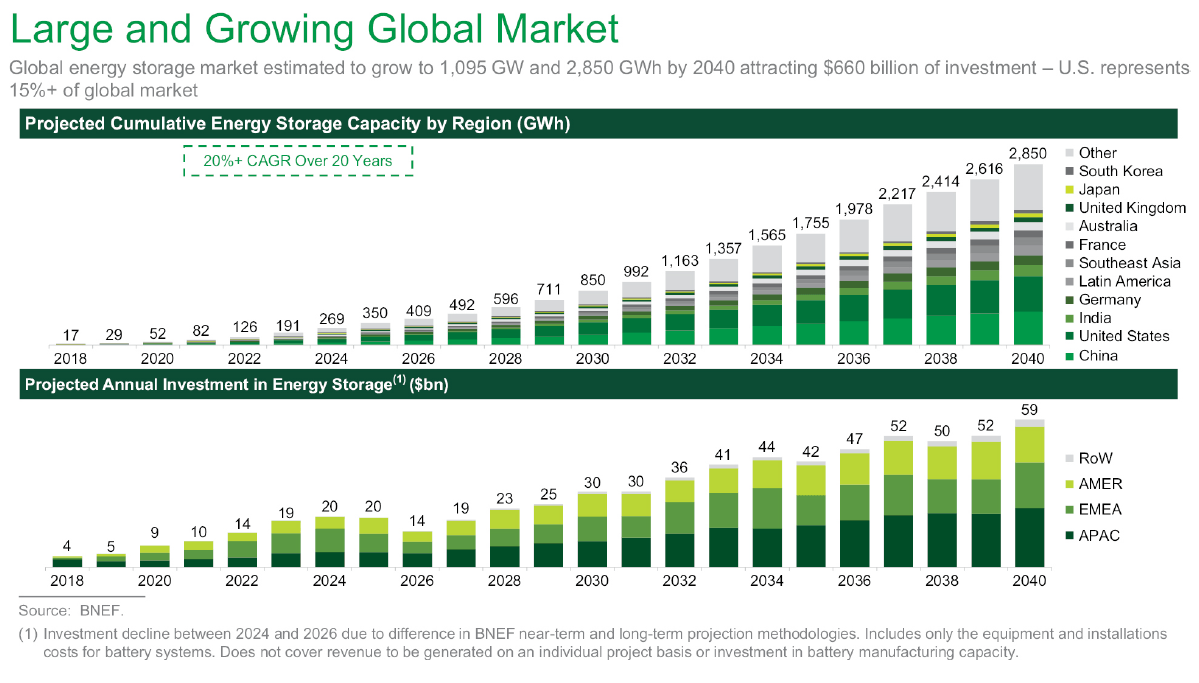

BloombergNEF預測儲能能力在未來20年將以每年2%的速度從50年的2020 GWh增長到2,850年的2030 GWh。換句話說,在二十年內,已安裝的儲能容量將增加50倍,並需要超過500億美元的投資讓我們到達那裡。

資料來源:Eos Energy S-1,第53頁。

過去十年來,電池成本的急劇下降以及可再生能源的增長推動了這一增長。 適應電網中可再生能源百分比的增加,需要提高靈活性。 傳統上,天然氣調峰器工廠可以滿足靈活性的要求,但如今電池存儲越來越多地提供了靈活性。 除了減少溫室氣體排放外,電池還可以實現幾乎瞬時的響應時間,並可以提高電網的可靠性。

同樣,數據中心和其他耗能大戶的商業和工業客戶也在尋求改善的電源可靠性。 由於加利福尼亞州的野火或東海岸的颶風造成的停電中斷了企業的頻率。 添加現場備用電池可實現業務連續性和冗餘性。

政治逆風

加州在可再生能源標準和儲能指令方面一直處於領先地位。 加利福尼亞公共事業委員會的最新預測預計,到9年,能源存儲量將增加2030GW。Eos已經從這一市場中受益,參與了加利福尼亞能源委員會的兩項撥款,幫助其在實際應用中驗證了其技術。

最後,隨著即將上任的拜登政府,該市場有望獲得顯著推動。 拜登(Biden)運動發布了一項到100年2050%清潔能源的計劃,併計劃投資1.7萬億美元以支持該目標(拜登計劃通過“氣候管理”快速行動。 就是這樣。)。 巨額注資幾乎肯定會支持風能和太陽能等可再生能源項目。 這些是從電池存儲中受益最大的相同項目。

投資建議

雖然Eos Energy Enterprises是一家沒有Enphase商業記錄的公司 (NASDAQ:ENPH),令人難以置信的增長機會遠大於風險。 我預計未來17-20個月的股價將為每股3-4美元,較今天的價格上漲20-40%。 成功實現商業規模的生產後,Eos的估值很容易達到每股25-30美元。

但是,從風險回報的角度來看,我認為認股權證比股票更具吸引力。 認股權證的行使價為11.5美元,並於5月16日完成合併後XNUMX年屆滿。 認股權證實際上是長期的看漲期權,波動性更大,但有可能獲得更大的回報。

考慮到我的上述股價預期,這表明認股權證價值在6到8美元之間,短期內升值80-120%。 同樣,成功的商業化將為任何投資帶來5-6倍的收益。

兩種價格預測都有市場先例。

短期SPAC表現

傳統上,我認為做出短期股價預測是失敗者的遊戲,但今年無論以任何方式接觸可再生能源的SPAC都表現出非理性的繁榮。 這裡有很多驅動因素,但最明顯的是(1)美聯儲的零利率環境和流動性;(2)在大流行期間尋找增長機會;(3)以及散戶投資者認為的“特斯拉效應”這些股票作為快速致富的機會。

下圖突出顯示了2020年推出的大多數可再生能源SPAC,交易宣布前的價格,企業合併時的價格以及3個月後的價格。 我已排除尼古拉(北洛杉磯)和Fisker(FSR),因為我不認為這些公司的業績具有代表性。

交易宣布後,其相對於SPAC初始價格的平均溢價為41%,而如今,溢價進一步增長至116%。 EOSE顯然是這個集團中的落後者,我希望市場將這家公司確定為值得同樣高尚的估值。

| 公司 | 斷續器 | SPAC資產淨值價格 | 公告日期 | 3個交易日後關閉 | 淨資產收益率 | 業務合併日期 | 合併後的交易日關閉 | 關閉11/23/20 | 淨資產收益率 | |

| 海利安 | 海爾 | $10.00 | 6/18/2020 | $17.40 | 企業排放佔全球 74% | 10/1/2020 | $39.50 | $27.00 | 企業排放佔全球 170% | |

| Velodyne激光雷達 | 極低動態範圍 | $10.00 | 7/2/2020 | $17.07 | 企業排放佔全球 71% | 9/30/2020 | $18.69 | $16.74 | 企業排放佔全球 67% | |

| 洛茲敦汽車公司 | 騎 | $10.00 | 8/3/2020 | $12.30 | 企業排放佔全球 23% | 10/23/2020 | $18.21 | $28.60 | 企業排放佔全球 186% | |

| 卡努控股 | 中國航天 | $10.00 | 8/18/2020 | $10.43 | 4% | N / A | N / A | N / A | N / A | |

| 發光技術 | 拉茲爾 | $10.00 | 8/24/2020 | $10.95 | 9% | N / A | N / A | N / A | N / A | |

| 量子景觀 | QS | $10.00 | 9/3/2020 | $20.13 | 企業排放佔全球 101% | N / A | N / A | N / A | N / A | |

| 能源能源企業 | 歐斯 | $10.00 | 9/8/2020 | $10.40 | 4% | 11/16/2020 | $10.68 | $13.95 | 企業排放佔全球 40% | |

| 中等 | 企業排放佔全球 41% | 中等 | 企業排放佔全球 116% |

同相能量–長期估值的有用比較

Enphase Energy可以與成功的Eos外觀進行比較有用的比較。 Enphase也接觸了可再生能源市場,但沒有直接生產太陽能電池板或風力渦輪機。 它的主要產品是微逆變器,用於將太陽能電池的直流電轉換為我們每天使用的交流電。

Enphase目前的市盈率為20倍,市值為16億美元,年銷售額為720億美元。 Enphase是任何一家擁有可再生能源行業經驗的公司現在都可以期望的高估估值的一個很好的例子。

總而言之,Eos Energy Enterprises是在熾熱能量存儲領域中新近建成的SPAC。 這些公司當前的市場熱情提供了引人注目的短期動力,並提供了從差異化技術中受益的長期機會。 最重要的是,憑單的可用性使更多的風險承受能力的投資者可以提高其收益。